互聯網金融下大學生理財可行性分析

2020-11-09 07:27:45李曉霞蔡文倩李超一成杏雨

合作經濟與科技 2020年21期

李曉霞 蔡文倩 李超一 成杏雨

[提要] 問卷調查大學生理財現狀,邏輯回歸有效驗證大學生理財收益的影響因素,從年化收益率影響因素、大學生理財素養以及互聯網金融騙局等三個角度,為大學生理財提出建議。

關鍵詞:“互聯網+”;大學生;理財現狀;理財建議

基金項目:本文系南京審計大學校級創新訓練項目研究成果(項目編號:2019AX02013C)

中圖分類號:F83 文獻標識碼:A

收錄日期:2020年7月23日

隨著互聯網金融技術的發展,理財產品多樣性增加、購買途徑便捷性提高、資金要求起點降低,這些特點使得大學生理財可行性大大提高。與此同時,互聯網金融騙局層出不窮且形式多樣,給社會閱歷少的大學生帶來了危險。在這樣一個機遇與危險并存的互聯網金融時代,大學生能否度過時代帶來的挑戰,抓住時代帶來的機遇?研究互聯網金融下大學生理財的現狀,可以了解到大學生理財特點與互聯網金融下時代特點的契合度,分析大學生在該時代下理財的可行性,提出基本理財建議,有助于大學生度過挑戰、抓住機遇,獲得可得、可觀、客觀的收益。

一、大學生理財現狀分析

(一)研究方法。研究采用問卷調查法,問卷為自編問卷,對象為江蘇地區為主的全國各高校在校大學生。問卷收集時間為2020年6月15日到2020年7月1日,共收集到276份有效問卷,樣本具有良好的代表性。

(二)調查結果

1、理財意識。100%的調查對象選擇有使用自己身份信息獲得的銀行卡,銀行卡中獲得的活期收益是理財活動的產物,55.68%的調查對象選擇沒有過理財經歷(投資產品購買、銀行儲蓄等行為),說明大學生理財意識較差,沒有意識到理財這件事存在于生活中的方方面面。

2、理財資金來源。87%的調查對象選擇生活費結余,51%的調查對象選擇獎學金結余,39%的調查對象選擇兼職收入,19%的調查對象選擇其他來源,說明大學生的投資資金來源其實并不單一,生活費結余、獎學金結余、兼職收入都在其中占據較大的比例,大學生理財資金基礎并不薄弱。

3、理財投資對象。77%的調查對象選擇參與貨幣基金投資,59%的調查對象選擇參與儲蓄存款,這兩種產品特點都是靈活、風險低、收益低;48%的調查對象參與債券、股票相關產品的投資,這類產品風險、收益相較于存款和貨幣基金都更高,對理財素養要求更高;13%的調查對象參與定投產品的投資,定投是對投資方式的描述,是定期對產品投入定量資金從而獲得收益,定投產品對于資金量小但每月有一定結余的人群適用性強;7%的調查對象參與理財型保險的投資。大學生理財產品選擇相對多樣,涉及儲蓄存款、貨幣基金、股票、債券、混合基金、定投產品、理財型保險、貴金屬等。

4、理財產品購買途徑。92%的調查對象選擇線上購買投資產品,其中,87%使用手機APP,5%使用電腦端,有8%的調查對象選擇線下門店購買。“互聯網+”背景帶來的線上購買方式為大學生參與理財產品投資提供了便捷的購買途徑。

5、理財收益率。75%調查對象的年化收益率在5%以下,21%的調查對象年化收益率在5%~30%之間,3.23%的調查對象年化收益率在30%~100%之間。大學生理財收益雖然大多數偏低,但也仍有1/4的調查對象取得可觀的收益,說明大學生在理財實踐中有能力取得收益。

6、手機支付錯覺。78.99%的對象選擇存在手機支付錯覺,手機支付錯覺,即在微信、支付寶支付方式普及的背景下,微信、支付寶支付方式使用者忽然發現手機里的余額很少,甚至支付寶花唄中出現較大的欠款,查找賬單才意識到自己在無意識中用了很多錢。說明在電子支付這種新型的支付方式面前,大多數大學生對花費的掌控能力弱,對數字化的金錢不敏感。

7、研究結果參考度。90.28%的調查對象在是否愿意參考本文給出的理財建議的調查中,都表示愿意關注參考,體現這次研究的實用性。

二、大學生理財收益影響因素分析

(一)研究目的。研究影響年化收益率高低的因素,能夠在眾多的互聯網理財產品中找到適合大學生這一群體的理財產品,讓大學生有意愿、有能力、有方法地參與互聯網理財產品投資,同時為大學生理財基本建議的提出提供依據參考。

(二)分析方法。大學生年化收益率影響因素分析采用二元邏輯回歸進行分析,分析軟件SPSS。其中,年化收益率為因變量,投資產品作為分類變量,由于研究變量都不是數值型變量,常用的OLS對模型進行估計會不準確,所以使用邏輯回歸進行分析。

(三)回歸過程及結果

1、編碼

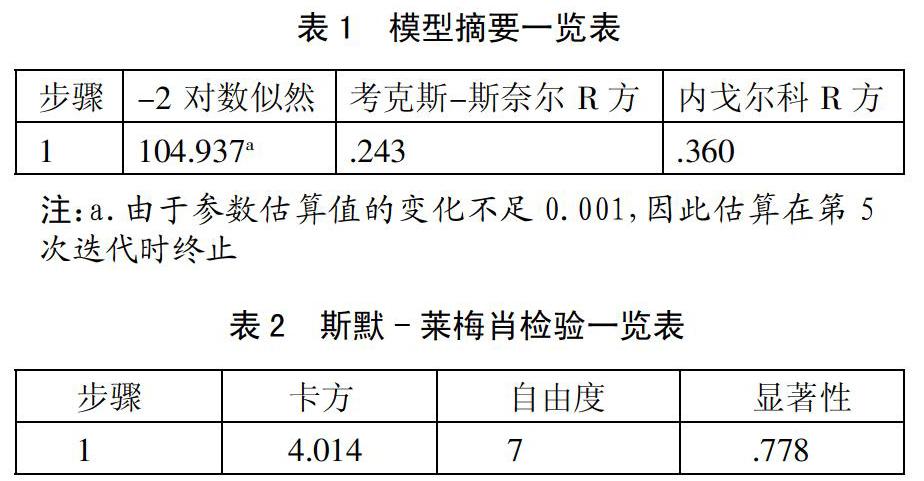

2、模型摘要(表1)

3、模型擬合有效性檢驗

(1)假設:

H0:觀測數據與回歸模型擬合狀況好

H1:觀測數據與回歸模型擬合狀況差

(2)結果。根據霍斯默-萊梅肖檢驗結果可知,顯著性水平為0.778,高于5%,所以不能拒絕原假設接受備擇假設,即接受H0,觀測數據與回歸模型擬合狀況良好,能夠真實可靠地反映出原始變量之間的真實關系。(表2)

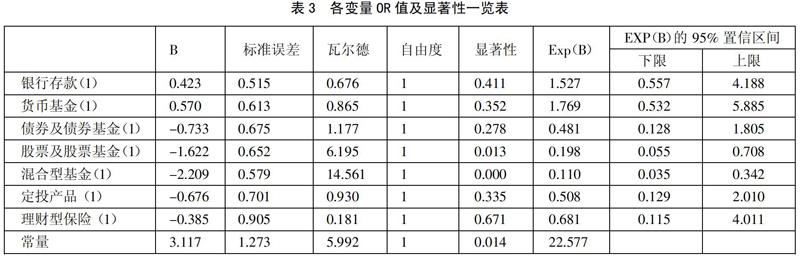

4、方程中的變量。根據二元邏輯回歸的結果得到,在95%的置信水平下,股票及股票基金、混合型基金(基金用于債券、股票投資)顯著,是年化收益率的獨立影響因素。(表3)

根據兩個變量的OR值可知,不參與“股票及股票基金”投資獲得5%以上年化收益率的可能性是參與“股票及股票基金”投資獲得5%以上年化收益率的可能性的0.198倍;不參與“混合型基金(基金用于債券、股票投資)”投資獲得5%以上年化收益率的可能性是參與“混合型基金(基金用于債券、股票投資)”投資獲得5%以上年化收益率的可能性的0.110倍。

在大學生參與投資的7類理財產品中,混合型基金、股票及股票基金是顯著影響年化收益率高低的因素。

三、大學生理財基本建議

(一)根據年化收益率影響因素分析的基本理財建議。大學生理財如果想要獲得5%及以上的年化收益率,應該主要參與股票、股票基金、混合型基金的投資。這3種理財產品參與本金門檻不高,但是需要專業知識的了解,如參與途徑、交易方式等,所以需要通過學習之后進行參與。大學生如果想要獲得5%以下的年化收益率,可以不需要參與股票、股票基金、混合型基金,簡單、方便的銀行存款、貨幣基金就能滿足要求。

(二)不同理財素養個體的基本理財建議

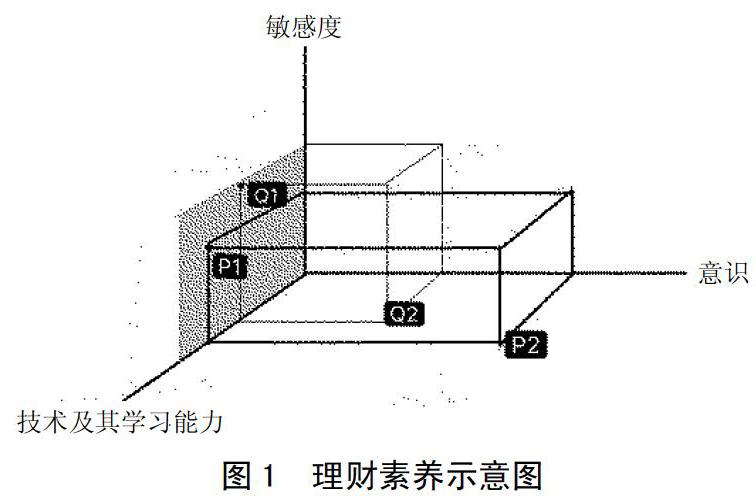

1、理財素養。這是指大學生在理財意識、理財技術及其學習能力和資金敏感度三個方面的能力。如圖1所示,在三維坐標中,理財素養表示為長方體體積,體積大,理財素養高;體積小,理財素養低。(圖1)

2、基本建議。由于不同個體的理財素養不同,能夠參與理財產品投資的資金不同,使得大學生理財收益不同,所以提出如下建議:

(1)提高自身理財素養。需要培養理財意識,認識到理財這件事存在于生活中的方方面面,并貫徹一生,對生活中的事都進行留心,并對每一次金錢的流入、流出都進行資產與負債的定義,對消費有客觀的評價與認識;不斷學習理財知識,強化理財能力,找到適合自己當下能力的理財產品,從儲蓄、貨幣基金到股票、混合型基金到外匯、貴金屬投資乃至期貨期權交易,獲得適合自己的收益;把理財貫徹一生,明確每個階段的理財目標,實現財富增值。

(2)逐步增加能夠參與理財產品投資的資金。豐富增加資產的方式,不斷增加資產,明確每個階段必要和非必要的負債,減少不必要開支,減少負債,開源節流,增加資金的積累,逐步增加能夠參與理財產品投資的資金。

(三)注意防范互聯網金融騙局。互聯網金融騙局形式多樣,大學生參與理財產品投資,如果遭受騙局,基本難以逃脫。然而,互聯網金融騙局也是有特點可尋的。總的來說,互聯網金融騙局最大的特點就是高收益的輕松獲取。大家需要認識到,30%的年化收益已經是非常可觀且不易了,如果有什么方式可以輕松獲得超過這個收益,那極有可能是騙局,需要警惕防范。此外,因規范不完善,違法邊界難以確定,處罰不易衡量,與新事物、陌生事物掛鉤的理財產品,如虛擬貨幣、稀有金屬等,也需要警惕防范。確實有人會在新事物的投資中獲利,但是大學生遠遠不具備這種能力,新事物有專業的投資者、投資機構參與,法規完善、新生事物成熟后大學生再去參與并不遲。大學生在參與理財產品投資過程中警惕心、防范心是必不可少的。

主要參考文獻:

[1]閻泓博.互聯網金融背景下高校大學生理財現狀及建議[J].財經界(學術版),2020(09).

[2]范群鵬,張月婷,陳相男.論互聯網金融環境下大學生理財觀念的轉變[J].經濟研究導刊,2020(12).

猜你喜歡

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28

中國記者(2016年6期)2016-08-26 12:52:41

教育與職業(2014年16期)2014-01-19 01:24:34

中國火炬(2013年7期)2013-07-24 14:19:23