有風險投資的京津冀企業績效的比較研究

——基于河北常山生化藥業股份有限公司

2020-11-20 08:45:12呂明霞

廣西質量監督導報 2020年9期

王 培 呂明霞

(河北經貿大學 河北 石家莊 050061)

一、京津冀企業相關概述

(一)公司簡介

常山藥業是國內生產肝素鈉原料藥、低分子肝素鈣注射液等肝素系列產品的知名企業。舒泰神是國內四家生產注射用鼠神經生長因子的企業之一,是一家主要從事生物制品研發、生產、銷售的制藥企業。瑞普生物是一家集獸用生物制品和獸用制劑研發、生產、銷售和技術服務為一體的具有原始創新能力的高新技術企業。

(二)功效系數法相關原理

功效系數法是指運用績效評價指標計算各指標的實際得分,并將各指標的實際值與相應的評價標準值進行比較的方法。該方法可以根據公司的特點以及要求來設計不同的評價指標,來滿足公司績效評價的需求。這種方法不僅計算簡便,而且結果簡單明了,因此被廣泛應用于公司財務績效評價。

二、京津冀企業績效比較評價方法

通過對《公司業績評價與激勵機制》的學習,本文將采用功效系數法這一方法對京津冀三家公司來進行財務績效比較研究,并將功效系數法分成了以下四個維度,每個維度選擇2個財務指標進行分析。

(一)盈利能力分析

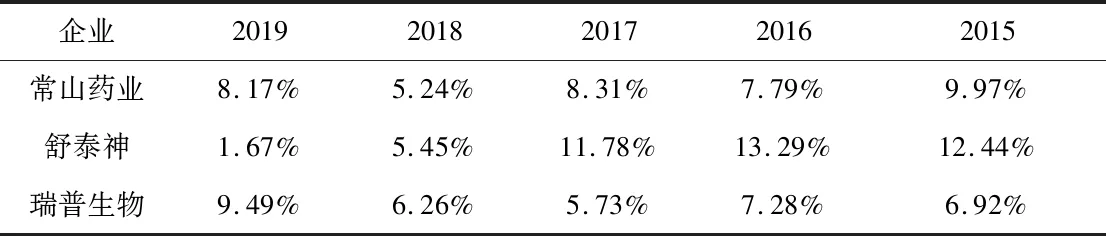

1.凈資產收益率

由表1可知:常山藥業和瑞普生物的凈資產收益率呈波動上升的趨勢,而舒泰神的凈資產收益率在2015-2017三年間均高于其他兩家企業,但是總體卻是呈迅速下降的趨勢,在2019年低至1.67%。

表1 凈資產收益率分析表

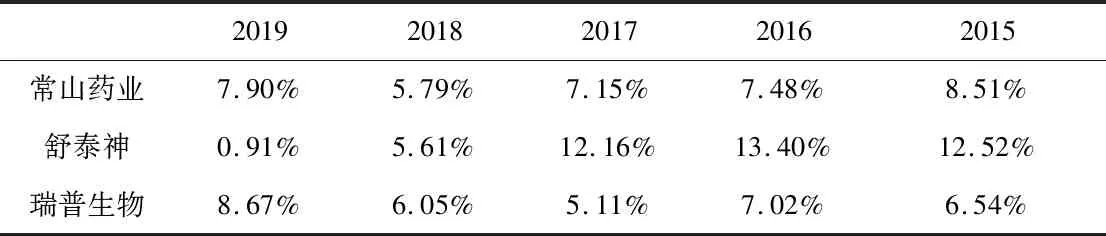

2.總資產報酬率

由表2可知:常山藥業和瑞普生物的總資產報酬率在波動中上升,瑞普生物在2018、2019兩年有所超越常山藥業,舒泰神的總資產報酬率在2015-2017這三年里遠超于常山藥業和瑞普生物,卻在2018年急速下降,2019年還在持續下降。

表2 總資產報酬率分析表

(二)資產質量分析

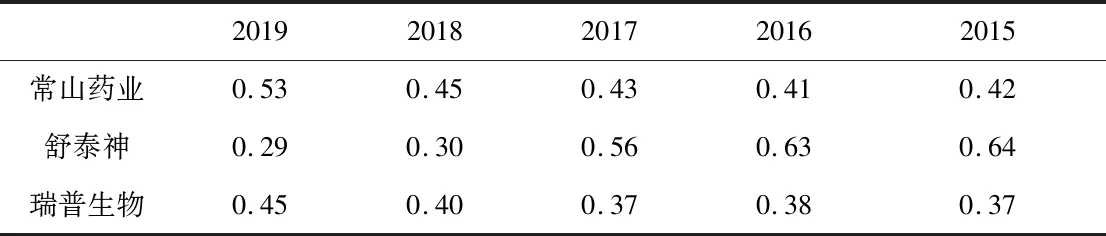

1.總資產周轉率

由表3可知:常山藥業和瑞普生物的總資產周轉率一直呈上升趨勢,瑞普生物則一直稍遜于常山藥業,舒泰神的總資產周轉率在2015年最高,隨后逐漸下降,2019年較2018年沒有太大變化。

表3 總資產周轉率分析表

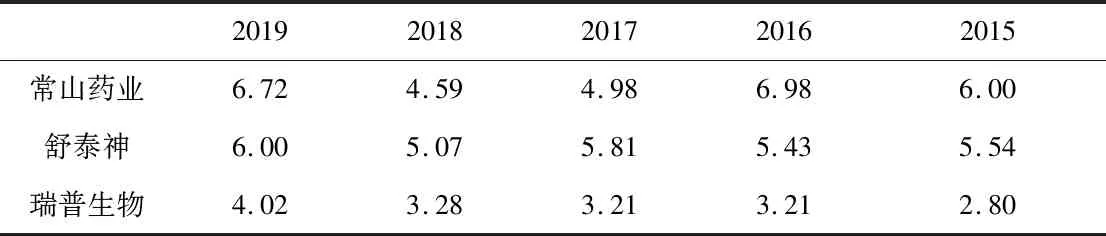

2.應收賬款周轉率

由表4可知:常山藥業和舒泰神的應收賬款周轉率二者交叉波動上升,瑞普生物雖呈上升趨勢,但整體一直低于其他兩家公司。

表4 應收賬款周轉率分析表

(三)債務風險分析

1.資產負債率

由表5可知:常山藥業和瑞普生物的資產負債率在波動中逐漸上升,兩家公司時有交叉時高時低,舒泰神公司整體資產負債率較低,且有持續下降的趨勢,2019年有所回升但變化不大。

表5 資產負債率分析表

2.已獲利息倍數

由表6可知:常山藥業和瑞普生物的已獲利息倍數基本維持在同一水平,舒泰神2018年由于利息費用較低導致已獲利息倍數極高,在2019年迅速下降,但仍高于常山藥業和瑞普生物。

表6 已獲利息倍數分析表

(四)經營增長分析

1.銷售增長率

由表7可知:常山藥業銷售增長率呈現波動中上升的趨勢,瑞普生物在前三年一直在下降,從2018年以后開始逐漸回升,舒泰神則仍在負增長。

表7 銷售增長率分析表

2.資本保值增值率

由表8可知:三家企業的資本保值增值率基本維持在100%到120%之間,在此區間上下波動。瑞普生物在此區間變化不大;常山藥業除了在2016年達到最高值145.71%以外,其他年份均在此區間波動;舒泰神在2015-2018四年間均在此區間,但2019年驟降至66.53%。

表8 資本保值增值率分析表

(五)功效系數法評價分析

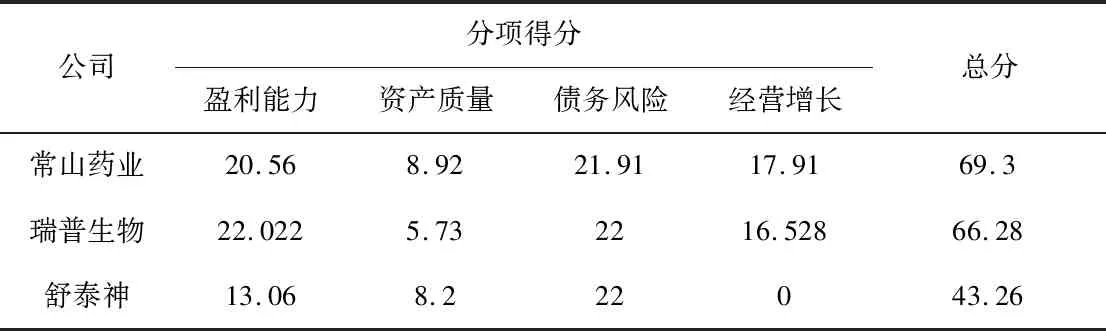

基于以上八個指標的計算結果以及2019年度醫藥行業業績評價標準值和權數來計算得出三家京津冀公司功效系數法總得分(如表9所示)。

表9 2019年度三家公司功效系數法得分

三、河北企業可能存在的問題

從功效系數法總得分可知,河北常山藥業位列第一,天津瑞普生物稍次于河北常山藥業,位列第二,而北京舒泰神2019年相較2018多個指標狀況均有下降位列最后;從功效系數法四個維度得分可知,雖然河北常山藥業總得分排名第一,但是除了資產質量得分高于天津瑞普生物外,其他三項的分均低于天津瑞普生物,在債務風險維度更是在、三家企業中得分最低。

綜上所述,雖然常山藥業功效系數法總得分排名第一,但是在分項上依然有提高的空間并且存在一定的問題。

(一)盈利能力有待提高

常山藥業2019年度盈利能力使用功效系數法計算得分為20.56分,介于較低值和平均值之間,其中凈資產收益率為8.17%,使用功效系數法計算得分為11.46分,介于較低值和平均值之間,說明企業的盈利能力還有一定的提升空間。

(二)資產利用率低效率低下

常山藥業2019年度資產質量使用功效系數法計算得分為8.92分,大概處在平均值水平,其中總資產周轉率為0.53次,低于較差值,所以使用功效系數法計算得分為0分,說明企業的資產利用率較差。

(三)發展能力有待加強

常山藥業2019年度經營增長使用功效系數法計算得分為17.91分,處在平均值水平,其中資本保值增值率為107.90%,使用功效系數法計算得分為5.91分,略低于較低值,說明企業的發展能力還有待加強。

四、改善河北企業現有問題的對策

(一)降本增效,適度負債

改善企業的盈利能力,歸根到底還是落到了凈利潤上。

若企業產品盈利過低甚至不盈利,價格問題、銷售策略問題以及成本費用問題等等都有可能是原因。這里單就成本費用問題進行討論。假設同行業產品定價基本相差不大,此時哪一家企業的成本費用低,哪一家的企業盈利空間便大。因此,在一定的價格情況下,降低成本費用是提高利潤最有效的方法。并且在低成本費用下,企業可以在保證利潤的前提下降價銷售,有助于企業擴大市場占有率,增強同行業競爭力。

負債率應保持在一定水平,適度的負債率對凈資產的收益有利,但過高則不利。如果企業的負債多,相應產生的財務費用便會增加,直接會導致凈利潤減少,反而對凈資產收益產生不利影響。

(二)對資產進行盤活,提高資產利用率

企業總資產周轉率低應當采取措施盤活重要資產,處置剩余和未使用資產,增加銷售收入,提高總資產周轉率。因為流動資產流動性比較強,在總資產周轉率中流動資產的周轉率占據較大比重起到重要作用。而在流動資產中,存貨和應收賬款是其重要部分。存貨的數量對企業占用資金的多少有直接的關系,對于存貨數量多少的確定應密切關注市場動態,充分了解消費者的需求以及市場上同類產品的供應,以此來確定合理的存貨數量,避免存貨積壓過多;應收賬款賬齡時間越長,壞賬風險越大,影響流動資金的周轉,應當對賒銷企業進行一定的信用了解,對應收賬款賬期保持充分關注,并且制定有效的催賬措施,以期減少應收賬款變成壞賬的金額。因此,對存貨和應收賬款這兩項資產進行盤活,有利于增強企業的短期償債能力,提高效率。

(三)內部生產力創新降低成本

企業的資本保值增值率低,就是說,企業所有者權益增加較少。除吸引股東投資外,還可通過內部利潤轉增所有者權益。增加利潤除了提高營業收入外,還可以降低成本。常山藥業應當在企業內部優化生產管理流程,控制成本的增加。在研發方面,應該重視企業內部有助于控制成本的研發活動,創造良好的企業創新環境,支持企業內部流程以及生產工藝的研發;在生產方面,企業應當持續不斷的根據市場環境優化企業內部的作業流程,做好市場調研工作,對市場需求的變動及時做出調整,控制企業存貨;在銷售環節,企業應當與客戶保持聯系,及時觀察市場動態,做好市場調研,同時企業應致力于對潛在客戶的挖掘,增加銷售渠道,擴大銷售規模。

猜你喜歡

天天愛科學(2022年9期)2022-09-15 01:12:54

當代水產(2022年5期)2022-06-05 07:55:06

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年3期)2022-04-26 14:26:56

當代水產(2022年2期)2022-04-26 14:25:10

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

航空世界(2020年10期)2020-01-19 14:36:20

現代經濟信息(2016年15期)2016-07-07 13:57:15