淺談新形勢下燃煤發電機組的碳核查工作

2020-11-28 07:37:14張麗

中國科技縱橫 2020年12期

張麗

摘 要:本文闡述了碳交易的相關概念、火電企業實施碳管理的必要性以及碳核查工作中的注意事項。

關鍵詞:碳交易;配額;碳核查

中圖分類號:X773 文獻標識碼:A 文章編號:1671-2064(2020)12-0200-02

隨著溫室效應的加劇,全球氣候變化問題備受國際社會的廣泛關注。2016年4月《巴黎協定》簽署,11月4日正式生效,其目標是把全球平均氣溫升幅控制在工業化前水平以上低于2℃之內,并努力將氣溫升幅控制在工業化前水平以上1.5℃之內。習近平總書記也多次強調,應對氣候變化不是別人要我們做,而是我們自己要做,是中國可持續發展的內在需要,也是推動構建人類命運共同體的責任擔當。控制好碳排放已成為我國生態文明建設中的重要戰略。

1 碳交易概念及我國碳交易市場發展近況

碳交易又被稱為“碳排放權交易”,來自兩個國際公約——《聯合國氣候變化框架公約》和《京都議定書》。在《京都議定書》中二氧化碳排放權被認定為一種稀缺商品,從而形成了二氧化碳排放權的交易,簡稱碳交易。二氧化碳排放配額(簡稱“配額”)是排放單位(或設施)在特定區域、特定時期內可以合法排放二氧化碳的總量限額,是政府發放給重點排放單位或設施的二氧化碳初始排放權,是碳排放權市場交易的主要標的物,配額以噸為計量單位,精確到個位數,每個控排單位一個二氧化碳配額。

《關于開展碳排放權交易試點工作的通知》于2011年10月29日經國家發改委正式下發,北京、天津、上海、重慶、湖北、廣東、深圳成為首批碳排放權交易試點省市;2017年12月19日,全國碳排放交易體系啟動工作電視電話會議及新聞發布會的召開標志著我國碳排放交易體系正式啟動;2020年1月7日,《關于做好2019年度碳排放報告與核查及發電行業重點排放單位名單報送相關工作的通知》的發布從制度層面給企業提出了更高的要求[1]。

通過碳核查工作,控排企業可以更加清楚地了解自身碳排放狀況以及可能的責任和風險,提升碳資產管理能力;有利于企業發掘潛在的節能減排項目,提高能源使用效率并樹立良好的社會責任形象,提高市場競爭力;同時碳排放總量限額風險及環境壓力帶來的一系列問題還能夠在未來及時規避。

2 碳交易的MRV體系及行為主體

在碳交易過程中,對控排企業二氧化碳排放量應做到可監測(Monitoring)、可報告(Reporting)、可核查(Verification),簡稱MRV,MRV體系是整個碳交易體系的基礎和核心,也是指導初始碳核查工作開展的理論體系。初始碳核查(亦稱“碳盤查”)作為對企業歷史碳排放數據的盤查方式,為今后碳交易年度核查的開展提供數據及方法基礎。

碳交易MRV體系中的行為主體主要包括政府、控排企業和核查機構,整個碳交易機制的設計和監管均由政府部門操作;碳交易市場中最主要的買(賣)者是控排企業,其二氧化碳排放量達到一定標準,需要履行減排任務;核查機構獨立于政府和控排單位之外負責對企業報送的排放數據進行審核,確保核查所得數據準確、真實有效,為后續配額分配、履約交易工作奠定基礎[2]。

3 燃煤型火電機組碳盤查工作重點及注意事項

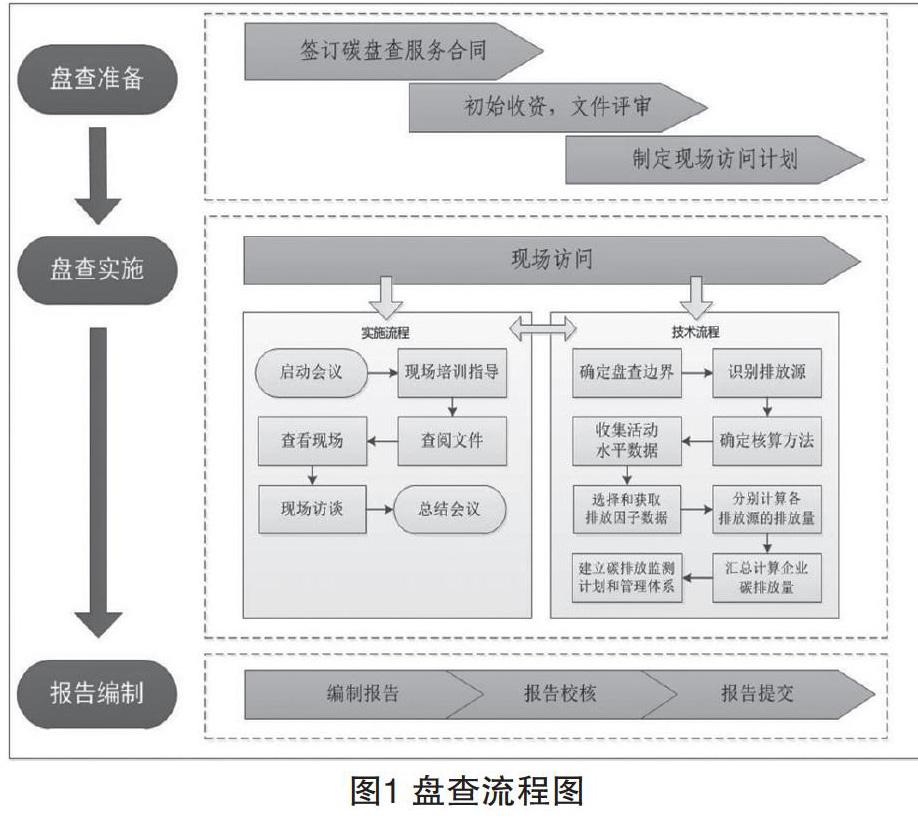

3.1 盤查流程圖(如圖1)

3.2 開展碳盤查需要準備的重點資料

企業基本信息、企業平面邊界圖、生產工藝流程圖、設施情況匯總表;原煤(油)使用量匯總表及與之對應的證據;含碳物料使用量匯總表與之相應證據;各種化石能源的熱值、含碳量、碳氧化率和含碳物料相應組分等相關證據;企業自檢報告或送第三方檢測報告;廠用電量、發(供)電量匯總表及與之相關的證據;脫硫過程數據資料(脫硫劑購進明細賬、脫硫劑消耗量統計臺賬原始記錄、脫硫劑計量器具清單及核算年的檢測報告或證書等);其他要求填報的數據等。

3.3 核算及報告邊界

企業法人邊界溫室氣體核算和報告范圍包括:原煤(油)燃燒產生的二氧化碳排放、脫硫過程的二氧化碳排放、凈購入電力產生的二氧化碳排放。企業的補充數據表邊界溫室氣體核算和報告范圍包括:機組使用的化石燃料燃燒和凈購入電力產生的二氧化碳排放。補充數據表中盡量分機組填報,同類機組可以合并填報,供熱機組盡量分機組填報[3]。

3.4 化石燃料燃燒排放相關數據

3.4.1 燃煤消耗量

燃煤消耗量即耗原煤量,燃煤設備包括但不限于發電鍋爐、啟動鍋爐、熱水鍋爐等。確認燃煤用途、收集及查看燃煤消耗量相關報表,包括但不限于《皮帶秤入爐煤量》《生產月報表》《燃煤供應、耗用與結存月報表》《盤煤月報》《燃煤耗用明細賬》、上報統計局《能源購進、消費與庫存表》等。根據收集到的相關報表,交叉核對。

燃煤消耗量確認表可以分機組統計,同類型機組可以合并統計。對于母管制電廠,要根據發電、供熱量合理分攤到機組或同類型機組。

3.4.2 燃煤低位發熱量

單位:GJ/t,需要確認采樣點、采樣方式、分析樣檢測所采用的標準、檢測儀器、檢測周期等是否符合相關標準規定。具體測量方法和實驗室設備儀器標準應遵循GB/T213和GB474的相關規定。收集及查看燃煤低位發熱量日報表,確認檢測頻率與監測計劃一致。每天如多次(值)檢測、日平均低位發熱量由每次(值)低位發熱量加權平均計算得到,其權重是每次(值)燃料消耗量。燃煤年平均低位發熱量由月平均低位發熱量加權平均計算得到,其權重是燃煤月消耗量。(生產日報和生產月報之間不關聯),燃煤年平均低位發熱量=(∑各月耗原煤量*各月入爐煤低位發熱量)/年耗原煤量。

3.4.3 燃煤單位熱值含碳量

單位:tC/GJ,嚴格按照GB/T211-2017進行全水分測定,確保檢測儀器、檢測周期等符合相關標準規定。收集及查看燃煤全水分相關報表,確認全水分數據。燃煤日平均全水分由值全水分加權平均計算得到,其權重均是燃煤消耗量。

對于月度綜合樣,首先確認綜合樣制樣滿足要求:以每值的入爐煤量,按比例留取入爐煤分析煤樣(0.2mm),每次留樣量不少于1g,全月不少于60g。可以按機組入爐煤比例采制樣化驗;也可以分機組入爐煤比例采制樣,同類型機組混合成一個綜合樣化驗;同類型機組可以按總的入爐煤比例采制樣化驗。

綜合樣收到基元素碳含量Car=綜合樣空干基元素碳含量Cad×(100-入爐煤Mar)/(100-綜合樣Mad);

綜合樣收到基低位發熱量Qnet,v,ar=(綜合樣空干基高位發熱量Qgr,v,ad-206×綜合樣空干基元素氫含量Had)×(100-入爐煤全水分Mar)/(100-綜合樣空干基水分Mad)-23×入爐煤全水分Mar。

綜合樣代表每月入爐煤的煤質情況,為確保綜合樣品的代表性,綜合樣收到基低位發熱量與入爐煤月平均低位發熱量相差應在1%范圍內較為合理。

Cad、Had、Qgr,v,ad指標數據應來自同一化驗室的檢測數據。如果電廠僅將綜合樣空干基元素碳含量委托另外化驗室檢測(Cad外),其他參數(綜合樣空干基元素氫含量(Had)、綜合樣空干基高位發熱量(Qgr,v,ad))電廠自測,則應換算到電廠空干基元素碳含量:Cad=Cad外(100-Mad)/(100-Mad外)。

其中,Mad為綜合樣電廠測得空干基水分,Mad外為綜合樣外委化驗室空干基水分。一般情況下,同一機組,月度之間單位熱值含碳量應基本一致,相差2%以內較為合理;坑口電站或同一煤源,月度之間單位熱值含碳量相差應在1%以內。建議分機組留月綜合樣和化驗元素碳含量;對于符合合并填報要求的同類機組,可以合并留月綜合樣并合并化驗。

機組年平均單位熱值含碳量是每月單位熱值含碳量的加權平均值,權重為入爐煤的熱量(即入爐煤消耗量×入爐煤熱值)。

機組年平均單位熱值含碳量=(∑各月耗原煤量×各月入爐煤低位發熱量×各月單位熱值含碳量)/(∑各月耗原煤量*各月入爐煤低位發熱量)。

4 企業碳核查常見問題及改進建議

4.1 常見問題

(1)企業核查對接人不固定,不明確,碳排放相關崗位職責不明晰;(2)企業監測計劃不完整,無監測儀表管理方案;(3)企業無碳管理制度(或不完善);(4)數據管理不完善,數據存檔、記錄丟失。

4.2 改進建議

管理上重視、建立健全碳排放核算和報告管理體系。明確碳排放管理部門,指定專門人員負責活動數據和排放因子的記錄、收集和整理工作,溫室氣體排放報送系統的填報等;建立相關規章制度,對數據的監測、收集和獲取過程進行規范并確保數據質量;建立文檔管理規范,按照相關標準和規定對監測儀器儀表定期校準和檢定;制定針對數據缺失、生產活動變化以及報告方法變更預案;保存和維護碳核算相關的數據文檔和記錄(紙質和電子版至少10年)。

此外還要充分做好與核查機構的配合工作,核查前期提前協調生產、財務、質檢等部門配合提供入場前資料;現場核查時安排好固定排放設施、設備和相關監測裝置的現場查看及相關人員的現場訪談;排放結果出來后,出現異常現象必須及時與核查機構溝通。

5 結語

開展碳交易對企業經營決策產生深刻的影響。配額分配以基準線法為主,在基準線以上的企業,可以增加產能,生產得越多,獲得的配額也就越多,通過碳市場可以獲取更多的利益。相反,對于經營管理不好、技術裝備水平低的企業,增加產能只會帶來更多的配額購買負擔。因此,發電企業要加強內部管理,通過技術改造降低排放水平,同時嚴格執行監測計劃,認真做好碳資產管理,從而保證企業健康可持續發展。

參考文獻

[1] 賈湛,馮俊麗.天津市燃煤型熱電企業初始碳核查方法初探[J].城市環境與城市生態,2014(2):40-41.

[2] 李研,花翠,張玉春.碳交易機制內的限排企業行為對策研究:以北京碳交易市場為例[J].工業技術與職業教育,2018(12):83-86.

[3] 鄧春雨,張紫禾,張寧.碳排放報告與核查實務及疑難問題初探[J].資源節約與環保,2018(4):115-116.