數字貨幣專利技術綜述

2020-12-02 23:57:39董振興

數碼設計 2020年11期

董振興

摘要:數字貨幣是電子貨幣形式的替代貨幣。央行數字貨幣是經國務院批準計劃發行的法定數字貨幣,與微信支付、支付寶等支付方式不同。數字貨幣的實現需要數字技術支撐,這些數字技術的專利布局情況將會影響數字貨幣的推行。本文從申請趨勢和技術組成的維度,對數字貨幣相關專利進行了分析,分析結果顯示數字貨幣相關專利申請量將繼續保持在高位,從而影響央行數字貨幣的推行。

關鍵詞:數字貨幣;專利分析;申請趨勢;技術組成

中圖分類號:F822?? 文獻標識碼:A?? 文章編號:1672-9129(2020)11-0151-01

1 技術簡介

數字貨幣簡稱為DIGICCY,是英文“Digital Currency”(數字貨幣)的縮寫,是電子貨幣形式的替代貨幣。數字金幣和密碼貨幣都屬于數字貨幣(DIGICCY)。

數字貨幣是一種不受管制的、數字化的貨幣,通常由開發者發行和管理,被特定虛擬社區的成員所接受和使用。歐洲銀行業管理局將虛擬貨幣定義為:價值的數字化表示,不由央行或當局發行,也不與法幣掛鉤,但由于被公眾所接受,所以可作為支付手段,也可以電子形式轉移、存儲或交易。

央行數字貨幣就是指中央發行的數字貨幣,屬于央行負債,具有國家信用,與法定貨幣等值,是經國務院批準計劃發行的法定數字貨幣。央行數字貨幣名稱是DCEP(Digital Currency Electronic Payment)。

DC=digital currency就是數字貨幣

EP=electronic payment則是電子支付

央行數字貨幣研究所所長穆長春對其進行了清晰定義,即“其功能屬性與紙鈔完全一樣,只不過是數字化形態”,“是具有價值特征的數字支付工具”,其金融本質與人民幣現鈔一致。技術模式的去中心化不等于管理模式的去中心化,央行數字貨幣堅持中心化的管理模式,保證央行在貨幣投放過程中的中心地位,維護幣值的穩定,保證央行的貨幣調控職能。

2 數字貨幣與支付寶、微信支付的區別

(1)央行數字貨幣屬于流通中現金,而非銀行存款,而支付寶、微信支付等第三方互聯網支付,走的是商業銀行存款貨幣結算。

(2)央行數字貨幣支付只需要電,不需要網絡,央行數字貨幣的優勢是可實現雙離線支付。與終端設備綁定,能完成取現、支付和存儲數字貨幣等基本操作。

(3)央行數字貨幣具有法償性、匿名性;第三方支付皆不具備。

(4)央行數字貨幣具有無限法償性,任何機構和個人不得拒收。

央行數字貨幣是法定貨幣,目前常用的微信支付和支付寶只是一種支付方式,數字貨幣的效力完全不是微信支付和支付寶能夠相提并論的。從用戶視角看,央行數字貨幣使用范圍更廣,具有無限法償性,具有強制性,而其他支付手段并沒有這個功能。

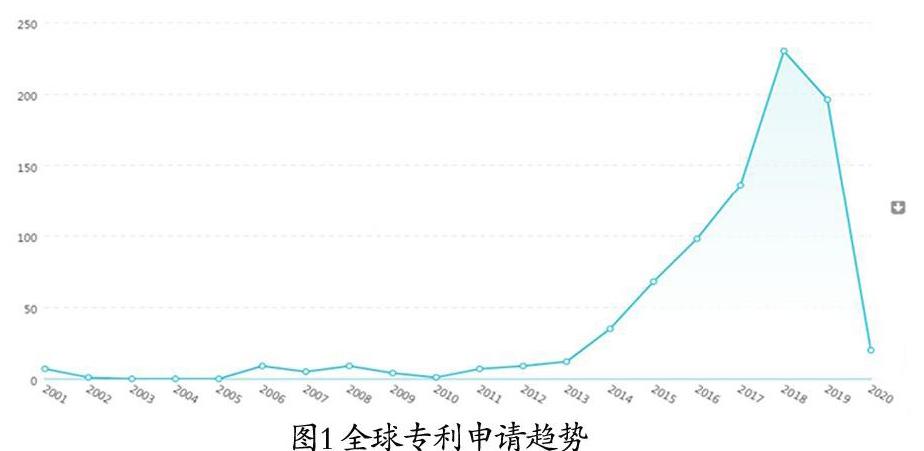

3 全球專利申請趨勢分析

從專利申請量來說,數字貨幣技術的全球專利申請的發展趨勢如圖 1 所示。數字貨幣技術的專利申請出現于 2001 年,其發展過程可以分為三個階段:第一階段為 2001 年至2013 年,該階段專利申請量較少,此時處于技術萌芽階段;第二階段為 2014 年至 2018 年,申請量出現了較大幅度的增長,此時處于技術的發展階段,初期的研究已逐漸形成技術成果大量產出;第三階段為 2018 年以后,該階段的專利申請量與第二階段相比,出現了下降趨勢,這是由于部分專利申請在截止檢索時間還未公開,不在此次數據分析統計范圍之內導致的;但由于央行數字貨幣推出在即,可以預期的是,近期數字貨幣相關專利的申請量將至少會保持在2018年的峰值附近,甚至還會有較大幅度的增長。

4 技術組成

通過對技術相關 IPC 分類號分析,其主要涉及G06Q(專門適用于行政、商業、金融、管理、監督或預測目的的數據處理系統或方法;其他類目不包含的專門適用于行政、商業、金融、管理、監督或預測目的的處理系統或方法、G06F(電數字數據處理、H04L(數字信息的傳輸,例如電報通信(電報和電話通信的公用設備入H04M)、G07F(投幣式設備或類似設備)。由圖2可以看出,各國技術的全球分布基本一致,數字貨幣技術均集中在G06Q領域,G06F領域次之。

5 總結

數字貨幣相關專利的申請量近些年爆發式增長,并且大部分集中在G06Q和G06F領域,各申請人均在構建數字貨幣相關的專利布局。央行數字貨幣推行在即,可預期的,數字貨幣相關專利申請量將繼續保持在高位,因此,央行數字貨幣在推行的過程中,需要完善專利池儲備,應對可能的專利技術壁壘。

放眼長遠的未來,數字貨幣的推行,無論在追蹤異常交易、發掘金融風險方面都能夠起到正面作用。數字貨幣所產生的交易數據將大概率納入個人客戶數據體系,金融機構可以利用大數據分析,精準勾勒客戶畫像,進一步挖掘客戶價值。這些數據的沉淀也能為政府提供有效的決策依據,實現智慧政府,提高工作效率。

參考文獻:

[1]法定數字貨幣發展的國別經驗及我國商業銀行應對之策[J]. 郝毅.國際金融. 2019(02)