南通與蘇州房地產市場發展對比分析

2020-12-04 12:53:18

統計科學與實踐 2020年9期

關鍵詞:發展

南通與蘇州同屬于長三角核心城市,是長三角一體化發展的重要推動者以及受益者。南通在城市能級、基礎設施配套、人才吸引力、金融支撐力等方面較蘇州存在不小差距。本文聚焦兩市房地產市場發展形勢,從行業發展貢獻、市場運行特征以及發展所處環境等方面進行對比分析,對標彌補短板,助推房地產市場持續平穩發展。

房地產業助力經濟發展

房地產業既是高關聯度和先導性產業,也是重要的民生產業,為地區經濟社會發展、結構調整、轉型升級、改善城鄉居住環境作出了積極貢獻。2019年,蘇州地區生產總值達到1.92 萬億元,省內排名穩居首位;南通經濟總量臨近萬億,省內排名第四。在經濟穩步增長、增速放緩背景下,南通與蘇州GDP 之比自2015 年1∶2.35縮小至1∶2.05;房地產業增加值比例自2015 年1∶2.37 縮小至1∶1.79。房地產業增加值占第三產業增加值比重,以及占地區生產總值的比重,南通均高于蘇州。近年來房地產業對于南通經濟發展貢獻度更高。

表1 南通與蘇州房地產業增加值及占比情況

房地產市場階段性運行特征

(一)房地產開發周期性波動

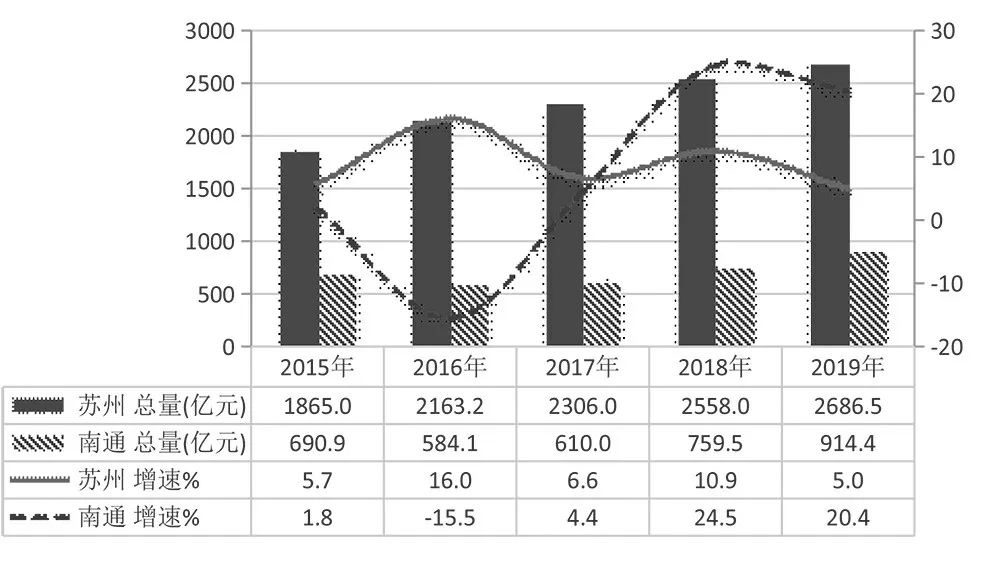

隨著經濟發展速度放緩以及房地產市場的宏觀調控,“十二五”期間兩市房地產投資增速回落至個位數,2015 年兩市新開工面積同比降幅較大。近年來,蘇州房地產投資規模持續增長,投資增速、新開工面積規模及增速呈現周期波動;南通房地產投資及新開工面積增速波動更為劇烈,尤其是2018 年兩項指標增幅遠高于蘇州(圖1)。

(二)新建商品房銷售規模領先

隨著南通城市發展規劃,尤其是接軌上海、中央創新區等利好頻出效應,城市周邊交通、醫療、教育等配套設施逐步完善,城市宜居魅力凸顯,本地居民自住的需求加速釋放,南通市新建商品房銷售面積呈上漲趨勢。2016 年、2017 年增速分別為28%與38%,規模迅速擴張至江蘇省第二,僅次于蘇州。兩市銷售面積占江蘇省比重呈現此消彼長,蘇州自18.7%降為15.6%,南通自8.2% 升為12.5%。蘇州新建商品房銷售面積增速呈現“V”型走勢,而南通則呈現倒“V”型走勢(圖2)。

(三)品牌房地產企業布局深耕

圖1 南通與蘇州兩市房地產開發投資總量與增速對比

圖2 南通與蘇州房屋新開工面積總量與增速對比

2019 年房地產開發企業統計一套表中,蘇州及南通分別有1235 家和611 家房地產開發企業。經過多年沉淀發展,南通房地產市場形成品牌房地產企業多足鼎立的態勢,以萬科、遠創和綠城為代表的品質型房企持續深耕市區,致力于精品豪宅;中南、碧桂園等高周轉房企轉戰縣區,繼續以價換量。蘇州房地產市場以一線房地產企業絕對領先,蘇高新、萬科、龍湖憑借精準布局、早期豐富的土地儲備深耕蘇州,領跑蘇州樓市,銷售金額再創新高;路勁集團憑借蔚藍四季花園、璞玥風華、甪澄時光花園等項目熱銷的助力,持續躋身房企銷售榜單前列。

房地產市場發展環境分析

(一)規劃利好能級提升

蘇州與南通同屬于上海都市圈城市,面臨“一帶一路”、長江經濟帶、長三角一體化等國家重大戰略疊加實施機遇,交通、教育、醫療規劃利好,推進城市不斷提升,為房地產市場進一步發展創造有利環境。蘇州定位于上海都市圈副中心城市,是以高技術為主的外向型、現代化工業城市,致力于打造成國際化大都市和長三角世界級城市群的重要中心城市。南通定位于“上海北大門”,在承接上海城市非核心功能中增強自身功能,大力發展高鐵新城、中央創新區等新興板塊,結合重大文化旅游、城市綜合體項目,再添第三產業發展活力;落實北沿江高鐵、南通新機場規劃,滬蘇通鐵路及公鐵大橋正式通車,全面融入蘇南,對接上海,有效提升南通樞紐能級,推動長三角區域交通和經濟協同發展。

(二)吸附人口拉動需求

流動人口能有效地拉動內需,促進相關行業的發展,進而帶動城市經濟。城市對人口的強吸附力,直接增加房地產市場的有效需求,為房地產市場持續發展提供支撐。蘇州人口穩步增長,持續凈流入。2019年末全市常住人口1075 萬人,比2015 年增長13.4 萬人,年均增長3.1‰;其中城鎮人口827.7 萬人,城鎮化率達77%,較2015 年提升2.2 個百分點。南通城鎮化進程加快,主城區吸附力強。2019 年末常住人口731.8 萬人,其中城鎮人口498.4萬人,主城區常住人口凈流入34.7萬人;城鎮化率達68.1%,較2015年提升5.3個百分點。棚改安置的剛性需求、新城配套完善激發的改善性與投資性需求逐步釋放。

(三)因城施策穩控發展

2019 年7 月,蘇州堅持“房住不炒”,出臺政策加強用地出讓管理、調整居民購房政策、擴大住房限制轉讓實施范圍,加強住房信貸稅收管理。其“穩地價穩房價穩預期”的政策思路對于打擊投資投機需求、促進市場平穩發展有積極作用。

南通政策以穩定為基礎,整體趨嚴。2019 年出臺資金監管、低價商品房限售等多項調整政策。對市區銷售價格大幅低于周邊同類產品的新建普通商品住房項目實施限制轉讓措施,購房人自取得不動產權證之日起,滿5 年后方可轉讓登記。同時,優化供應結構,有效滿足市場用地需求。在土地市場較為火熱、地價突破新高之際,掛牌出讓土地設立封頂銷售、現房銷售條件。2020 年,繼蘇州、南京、無錫之后,南通開始實行“地價房價雙限”政策,對房地產市場長期穩定運行將起到積極作用。

(四)激勵扶持應對疫情

2020 年,在疫情背景下,央行降準、降息釋放資金,緩解房企資金壓力,釋放經濟活力。市場以扶持政策為主,邊際放松。為提振房地產市場,促進經濟復蘇,以長三角、珠三角為主的全國多個城市放松調控,扶持穩樓市。蘇州適度降低土拍門檻、放寬申領預售條件,部分區域新出地不統一要求封頂銷售、現房銷售,已成交地塊封頂及現房銷售節點可適當提前。5月出臺戶籍人才政策,加大人才激勵制度,推動人才引進、助力區域發展,輔助緩解疫情壓力。上半年,南通出臺疫情期間支持性政策(包括順延土地出讓金繳納時間、放寬預售資金監管、放寬預售條件等),保障相應比例房源,供應認定人才、本市居民市區首套普通商品住房優先購買。

對標補短板促進房地產持續發展

(一)重視區域發展質量效益

2019 年南通GDP 總量、一般公共預算收入在長三角核心城市中排名第7,相比于長三角周邊主要核心城市,南通城鎮常住居民人均可支配收入與GDP 總量發展水平未能同步,排名較為靠后。南通區域發展質量和效益還有待提升,居民人均可支配收入增加,購買力提升將有利于滿足居民住房需求,提升生活品質與人民幸福感(表2)。

(二)引人入“通”提升城市能級

城市能級以人口規模為標準界定,因此提升城市能級最直接有效的途徑就是人口擴張。南通人口流動的基本格局呈現流出大于流進狀態已持續多年,流出謀生發展的人口主體大多為年輕型經濟活力人口。作為全國著名的教育之鄉,基礎教育優質均衡發展、高考錄取率位列全省前茅,而高校資源相對薄弱,新鮮活力導入不足成為了全市人才儲備的缺陷和城市創新的制約。南通地處“一帶一路”和長江經濟帶交匯點,國家、區域戰略機遇疊加,擁有承載人口遷移、產業轉移以及共享資源要素等方面的優越條件。基建交通,高新技術,金融等領域資源和人口將進一步匯集,留住和吸引更多、更高素質年輕人口,無疑會在未來的經濟發展和產業升級中占據先機,房地產作為配套的發展空間可期。

表2 2019年長三角核心城市經濟發展主要指標情況表

(三)把握趨勢供需雙向調節

由于2019 年下半年土地市場集中供應,實行溢價率達到一定數值要求結構封頂或現房銷售政策,拉長項目入市時間,加之疫情因素,上半年新房市場供應處于低位。上半年,土地市場共成交10 宗涉宅用地,包含多宗“雙限”地塊,房地產開發企業為控制成本,將加快開發進程,下半年將迎來以2019 年下半年高價地塊項目和以2020 年上半年“雙限”地塊為主的兩波供應潮,緩解市場低供應局面。在城市建設全面鋪開,各項規劃持續落地,市場預期依舊向好背景下,預計2020 年南通房地產市場活躍度持續。政府施政仍將從一級市場入手,精準施策,調控市場,保證“穩地價”“穩房價”“穩預期”的目標,實現房地產市場穩步發展。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15