巨額商譽泡沫消失的經濟后果探究

——以宋城演藝并購六間房為例

2020-12-04 11:30:14■韓靜,王燁

太原城市職業技術學院學報 2020年11期

■韓 靜,王 燁

(1.常州紡織服裝職業技術學院,江蘇 常州 213000;2.南京審計大學,江蘇 南京 210000)

越來越多的公司選擇通過并購來增加協同效應,提升競爭力,但與此同時在并購過程中也暴露出很多問題,例如“高承諾”“高商譽”“高溢價”在并購交易中數見不鮮[1][2]。由于信息不對稱,并購方往往支付高額溢價,進而產生高額商譽。商譽問題也讓大部分并購公司如鯁在喉,成為上市公司業績殺器,甚至部分上市公司經歷商譽暴雷后面臨退市危機[3]。宋城演藝并購六間房算是業內佳話,經營業務范圍互補,協同效應高,契合公司戰略發展,盡管業績承諾也都圓滿完成,但并購時產生的25.76億商譽,卻橫亙在宋城演藝的財務報表中,日后一旦商譽減值,必然蠶食公司利潤,給企業帶來負面影響。值得一提的是,宋城演藝2019年第二季度巨額商譽消失,宋城演藝真的消化了23.7億的商譽嗎?巨額商譽消失原因是什么?對公司財務和非財務績效造成什么影響?投資者又作何反應呢?

一、宋城演藝并購六間房案例介紹

(一)并購各方基本情況

1.并購主體。宋城演藝發展股份有限公司以下簡稱宋城演藝(代碼:300144),2010年在深交所創業板掛牌上市,被股民大眾稱為“中國演藝第一股”,行業具有較強依托性,2014年以前采用“景區+演藝”或者“劇場+演藝”的模式運營,有“宋城”和“千古情”兩大明星品牌。并購以后,宋城演藝主業在現場演藝、旅游休閑的基礎上,加上互聯網演藝。

2.被并購方。六間房(全稱北京六間房科技有限公司)成立于2006年,公司注冊資本2000萬,是一個基于平民藝人和粉絲關系的直播平臺,通過Web互聯網在線上進行視頻互動,簽約了很多有創意的網紅主播,其收入主要來源于銷售虛擬物品、提供增值付費服務,2014年躋身成為中國最大的互聯網演藝平臺。

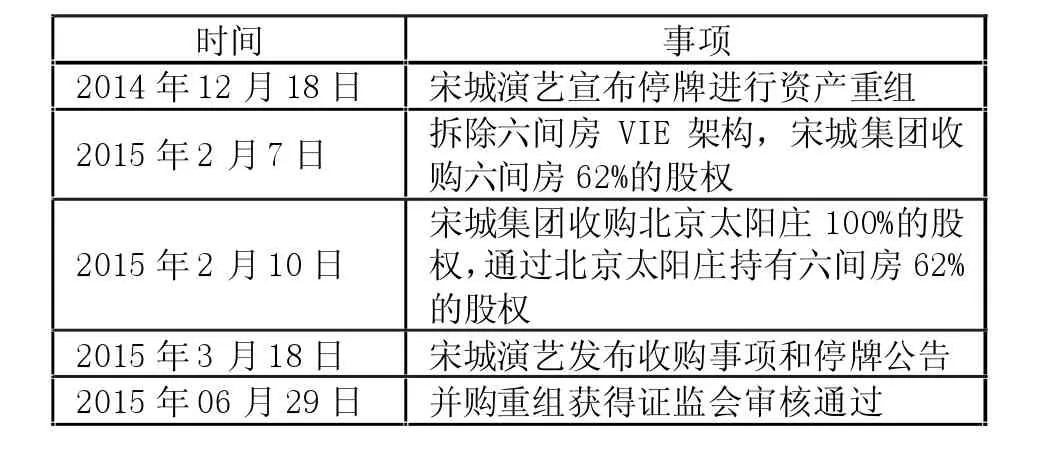

(二)并購過程概況

并購過程概況見表1。

表1 并購過程概況

(三)并購動因

1.宋城演藝并購動因

一方面是公司戰略需求。2015年開始我國提倡大力發展“互聯網+旅游”,2014年宋城演藝遭遇發展瓶頸,制定了擁抱互聯網的戰略策略,隨著在線娛樂等多元化互動文化產業的發展,傳統演藝受到沖擊,急需轉型,在迎合大眾消費者的同時,可以享受國家政策福利;另一方面為宋城演藝盈利模式單一。2015年之前宋城演藝收入主要依賴現場演藝,由于現場演藝創新不足、歌舞等形式的表演千篇一律、同質性等原因導致經營風險較大,并購六間房可以實現業務互補,提高協同效應。多元化經營,尋求新的經濟增長點,線上、線下雙開花以此降低經營風險,構建綜合性的娛樂生態圈。

2.六間房并購動因

2013年和2014年并購營收情況見表2。由表2可以看出,2014年六間房凈利潤虧損4702萬元,但六間房所在的互聯網行業需要持續的研發投入,管理費用高達2億元,其中研發費用支出高達3525萬元。縱使六間房近年來營收穩定增長,由于經營成本和研發支出的增加,使得公司面臨財務危機,此次并購能幫助其走出困境,為公司研發等提供足夠的資金支持。此外,宋城演藝在現場演藝上的豐富經驗,結合六間房的互聯網演藝優勢,雙劍合璧實現互惠互利。

表2 2013年和2014年并購營收情況

二、并購商譽形成原因分析

(一)目標公司評估方法的選擇

由于六間房主營業務是互聯網演藝,公司屬于輕資產類型,六間房的域名、軟件、知識產權等無形資產占總資產的比例達90%以上。因此采用收益法來評估公司價值,而資產基礎法的結果僅作參考。截至2014年底,經過立信會計師事務所審計,北京六間房科技有限公司總資產的賬面價值6,450.31萬元,總負債賬面價值2,671.91萬元,股東全部權益賬面價值為3,778.40萬元,通過收益法評估,股東全部權益評估價值為261,398.31萬元,增值257,619.92萬元,增值率為6818.23%(見表3)。

表3 并購權益評估

(二)其他因素對并購溢價的影響

一方面,證券公司共同推高六間房的并購價格。為拆除六間房VIE框架,進而取得六間房62%的股權,宋城演藝需支付大量現金,證券公司很有可能在宋城演藝融資時,狠狠宰一筆,哄抬收購價格牟利。另一方面,劉巖等8名六間房自然人股東為了站穩腳跟,也會助推并購價格。因為并購方案中,宋城演藝向劉巖等股東支付股份,劉巖等進而持有宋城演藝股份,自然想更大的瓜分這一塊蛋糕,通過提高并購價格繼而提高手中股份,提高在宋城演藝的相對控制權。此外,宋城演藝急于進軍互聯網演藝市場,拓展業務讓公司快速發展,管理層對互聯網行業持樂觀態度,直接導致在信息不對稱的情況下,以過高價格收購目標公司六間房。

(三)并購溢價形成巨額商譽

縱向比較,在并購之前,2015年半年報中宋城演藝商譽為4,664.08萬元,占總資產的比例為1.15%,并購后,2015年第三季度報告中宋城演藝商譽為246,942.17萬元,占公司總資產的35.23%,是當期凈利潤的9.12倍,如此高的商譽,若是日后計提減值,將會對宋城演藝凈利潤造成斷崖式下跌。

表4 并購各年限利潤

橫向比較被并購方六間房所屬的信息技術咨詢行業,是否輕資產的特性的公司并購都會產生如此高的溢價?溢價率6818.23%究竟是高還是低?篩選出2015年Wind數據庫中信息技術咨詢行業以收益法評估的28例并購案例,計算出這28個并購案例的平均增值率,僅為2174.83%,但宋城演藝并購六間房的增值率增長了三倍,達到了6818.23%,遠高于同期并購案例的平均水平,造成了巨額商譽。無形中增加了企業整體風險,未來可能面臨商譽“暴雷”的轟炸。

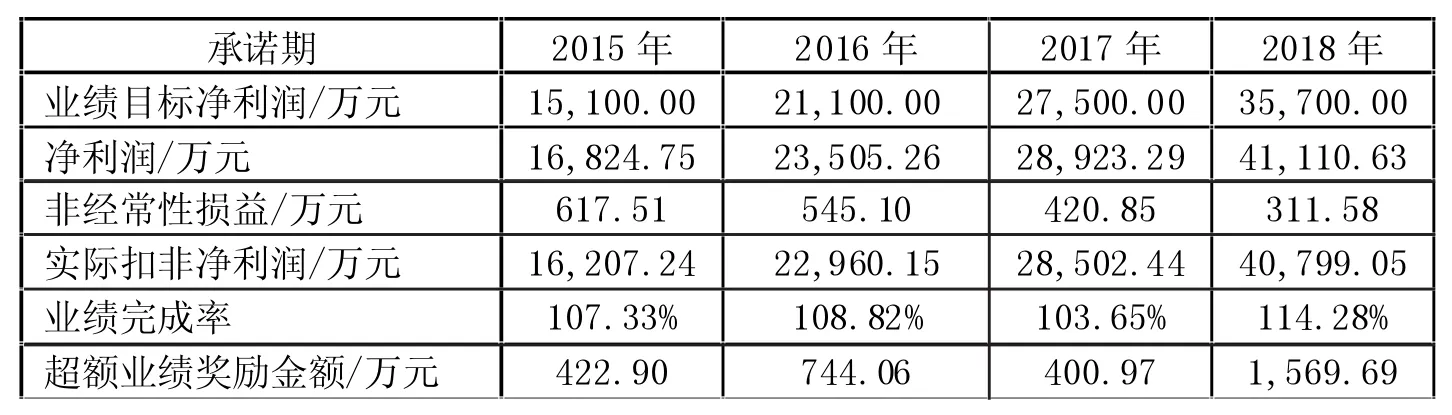

(四)業績承諾實現情況

宋城集團也考慮到巨額商譽的問題,與六間房簽訂對賭協議來降低風險。若六間房在承諾期內扣非凈利潤達不到要求,需要支付現金補償。2019年3月宋城演藝公布的業績承諾完成情況的說明中顯示,4年承諾期均達到業績承諾要求,并計提了超額業務獎勵共3,137.62萬元(見表4)。

三、宋城演藝巨額商譽消失的分析

(一)重組藏匿巨額商譽

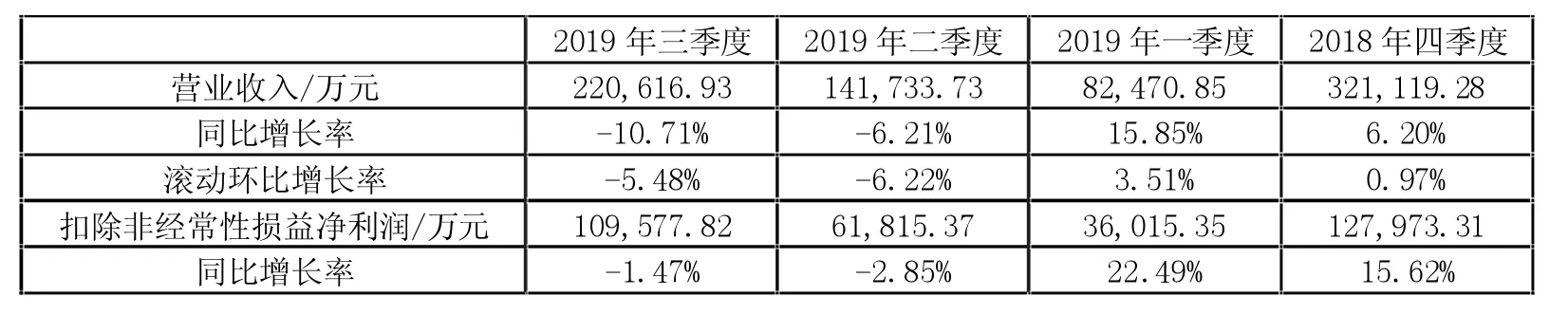

2019年4月,宋城演藝發布六間房與密境和風的重組,完成重組后,宋城演藝對六間房的持股比例由62%降為40%。之后,宋城演藝再與奇虎三六零完成股權轉讓,以4000萬元轉讓所持有六間房的0.47%的股份,至此,宋城演藝僅持有六間房39.53%的股份,對六間房由“控制”變為重大影響,不再對六間房進行控制。根據會計準則的規定,合營、聯營企業的長期股權投資按照權益法計量,無需納入合并報表范圍,因此宋城演藝也不需要再將六間房納入合并報表。23.7億元的商譽從賬面上消失,轉而記錄長期股權投資中,有效轉移了商譽“暴雷”減值的風險。宋城演藝重組的最主要目的浮出水面,就是解決商譽問題,我們對比下2019年前三季度的財務報表(見表5)就能清晰看出,宋城演藝為了藏匿巨額商譽的驚人財技。

表5 2019年前三季度宋城演藝財務數據分析

(二)掩蓋巨額商譽動因分析

1.避免商譽暴雷

宋城演藝溢價68倍并購六間房,導致23.7億元的商譽一直掛在宋城演藝的賬面上,而商譽除非減值否則將一直掛在賬上,投資者視之為“劣質資產”,一旦六間房盈利出現問題,完不成業績目標,公司根據準則計提商譽減值,將對公司利潤造成顯著影響。經過2019年重組后,商譽搖身一變成了長期股權投資,即使六間房不能完成業績承諾,頂多體現一點投資收益減少,不會產生巨額商譽減值。雖然長期股權投資與商譽減值都體現在資產減值損失中,但是賬面上沒有那么扎眼,風險相對可控。

2.溢價轉手,加速異地擴張

宋城演藝溢價8億元轉手六間房,瞬間將23.7億元商譽轉為18.1億元現金落袋為安。宋城演藝高超的財技不僅有效化解了23.7億元巨額商譽減值的風險,還獲得了18.1億元收益,真可謂是一箭雙雕。計算過程如下:此次重組前,雖然六間房賬面僅有2.52億元現金和762萬元應收賬款,卻突擊分紅宋城演藝4億元;重組期間,宋城演藝將轉讓新公司10%股權,將獲得8.5億元轉讓收益。此外,宋城演藝異地擴張資金缺口較大,或許也是剝離六間房的主要原因。

3.六間房業績注水

從深交所發的問詢函中可以了解到,2017年六間房支付3.8億元現金,收購靈動時空100%的股權,當年靈動時空實現凈利潤0.41億元。2017年六間房業績完成公告顯示,其扣除非經常性損益的凈利潤為2.85億元,但是倘若扣除當年靈動時空的凈利潤0.41億元,2017年扣非凈利潤僅有2.44億元,而當年業績承諾為2.75億元。近年來,快手、抖音等短視頻APP興起,對現場演藝造成一點沖擊。此外,六間房與兩年虧損5.8億元的密境和風重組,未來經營和發展前景不明晰,通過重組后將其移出報表,能有效避免商譽的巨額減值。

四、巨額商譽消失的經濟后果

(一)市場反映分析

采用市場調整模型計算日超額收益率(AR)。具體計算過程如下:

以公告日為T=0日,從數據庫中獲取宋城演藝發布公告前276至前6個交易日,共270個交易日的個股收益率Rt以及等權平均市場收益率Markett,根據模型計算出宋城演藝該事件的預期收益率的系數和。

將宋城演藝從公告前5個交易日至公告后5個交易日的日超額累計收益率ARt相加,得到(-5,5)期間宋城演藝股票的累計超額收益率CAR。

2019年4月29日即事件日(t=0),宋城演藝發布《關于子公司北京六間房科技有限公司與北京密境和風科技有限公司重組方案的進展公告》。窗口期選取2019年4月29日前后5天(即11個交易日),估計期則選2019年 4月 29日(t=0)前276到前6天(即270個交易日)。所以第一次行權條件未達公告股權激勵市場反應的估計期間

表7 宋城演藝將六間房剔除后的報表

將宋城演藝在第t個交易日的實際收益率Rt減去當日的預期收益率,得出宋城演藝在第t個交易日的超額收益率ARt。為2018年3月14日至2019年4月19日,事件窗口選取2019年4月22日到2019年5月09日。

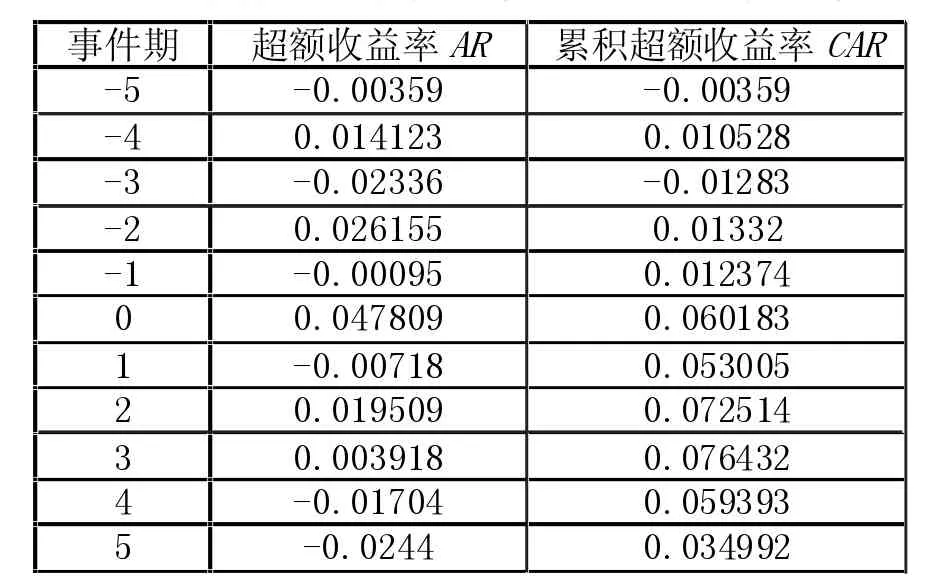

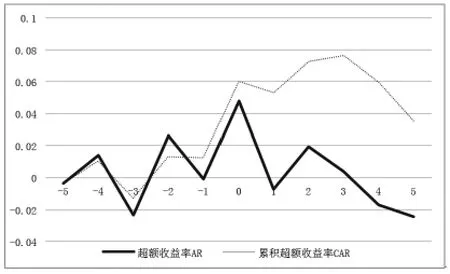

表6 事件期超額收益率與累積超額收益率

宋城演藝在事件日后半個月內未有公告發布,因此投資者的市場反應主要是針對該事件的。在公告當日AR達到前后5日最高,公告后的CAR值一直為正且高于公告前。但是到公告后幾天,AR跌破0,呈現負值,CAR值出現下降趨勢(見圖1)。對于將高額溢價購買的六間房剝離出去,以此來避免商譽暴雷,投資者先是表示支持,但是冷靜下來,也會明白只是宋城演藝財技了得,公司經營并未得到改善強大。總體來說,該事件發生后,投資者呈消極態度。

圖1 超額收益率與累積超額收益率

(二)財務績效影響

從表7可以看出,宋城演藝將六間房剔除后的半年報、三季度報中,營業收入和扣除非經常性損益后的凈利潤增長率在下降。若同比均剔除六間房的財務影響,宋城演藝公司2019年上半年實現營業收入103,392.50萬元,同比增長15.99%;歸屬于上市公司股東的扣除非經常性損益后的凈利潤為52,972.73萬元,同比增長16.44%。2019年1-9月,宋城演藝實現營業收入182,275.70萬元,同比增長17.56%;歸屬于上市公司股東的扣除非經常性損益的凈利潤為98,474.87萬元,同比增長19.87%。因此,六間房和密境和風重組對公司財務業績造成不良影響,從短期看,直接導致宋城演藝盈利能力下降。2020年由于疫情影響,宋城演藝等傳統旅游行業受到嚴重沖擊,2020年第一季度報預告將虧損-9,255.05萬元,利潤較上年同期下降100%-75%。

(三)非財務績效分析

剝離六間房后,宋城演藝將聚焦主業,在現場演藝上謀求新的發展。目前16項在建工程待完成,主要包括存量的杭州、三亞、麗江等項目,通過存量項目豐富演藝方式,煥發新的活力。截至2019年6月,在建工程207,507,022.89元。除了現有項目以外,宋城演藝在戰略中表示,將在珠三角其他區域落地新項目,等待新的一輪擴張4-6年落地后,在全國豐富演藝版圖。此外,宋城演藝還將目光投向澳大利亞,期望在海外復制在中國的傳奇。但自2020年1月24日起至今均處于閉園狀態。

五、總結

素有“中國演藝第一股”之稱的宋城演藝高價并購了六間房,產生了高達25.76億元的商譽,但在2019年宋城演藝再次重組,將六間房移出報表,將23.7億元的商譽轉移到長期股權投資之下,成功避免商譽暴雷。對于宋城演藝驚人的財技,本文分析了宋城演藝急于甩開六間房的原因,并對巨額商譽消失的經濟后果進行分析。從財務績效和市場反應來看,均不十分理想,買貴了就是買貴了,即使成功避免了商譽減值的負面影響,但仍然對公司業績造成一定影響。“高溢價”并購數見不鮮,商譽成了懸著的一把達摩克里斯之劍,隨時可能掉下來。如何選擇被并購方,如何制定合理股價,如何有效監管保護廣大股民的利益仍需思考。