水信息披露、機(jī)構(gòu)投資者與股價(jià)同步性

2020-12-28 02:09:22李世輝程宸王淑窈曾輝祥

財(cái)經(jīng)理論與實(shí)踐 2020年6期

關(guān)鍵詞:機(jī)構(gòu)投資者

李世輝 程宸 王淑窈 曾輝祥

摘 要:基于2010-2016年中國A股高水敏感行業(yè)的322家上市公司數(shù)據(jù),實(shí)證檢驗(yàn)水信息披露對(duì)股價(jià)同步性的影響,以及機(jī)構(gòu)投資者的調(diào)節(jié)效應(yīng)。研究表明:水信息披露對(duì)股價(jià)同步性的影響呈倒U型,且在民營(yíng)企業(yè)樣本中尤其顯著。在國有企業(yè)樣本中,機(jī)構(gòu)投資者的加入能促使水信息披露更好地融入股價(jià);在民營(yíng)企業(yè)樣本中,只有在高水信息披露水平下,機(jī)構(gòu)投資者才能更好地發(fā)揮調(diào)節(jié)作用。

關(guān)鍵詞: 水信息披露;股價(jià)同步性;機(jī)構(gòu)投資者;信息透明度

中圖分類號(hào):F830.91 文獻(xiàn)標(biāo)識(shí)碼: A 文章編號(hào):1003-7217(2020)06-0057-07

一、引 言

隨著水資源供應(yīng)急劇減少,生態(tài)系統(tǒng)的惡化,一些地區(qū)的洪水和干旱災(zāi)難進(jìn)一步加劇[1,2],人類面臨著持續(xù)尖銳的水風(fēng)險(xiǎn)挑戰(zhàn)。水風(fēng)險(xiǎn)已成為“最高的全球性風(fēng)險(xiǎn)”之一,嚴(yán)峻的現(xiàn)實(shí)狀況迅速引起了社會(huì)對(duì)水信息的密切關(guān)注。投資者、市場(chǎng)監(jiān)管機(jī)構(gòu)開始向企業(yè)實(shí)施壓力,要求他們披露與水相關(guān)的業(yè)務(wù)風(fēng)險(xiǎn)及策略的信息。根據(jù)WRI(World Resources Institute)信息,2010年,資產(chǎn)管理總額超過16萬億美元的137家全球機(jī)構(gòu)投資者聯(lián)署簽名,支持向全球最大的302家上市公司發(fā)出首份水信息披露調(diào)查問卷(WDS)。隨著水信息需求的不斷提高,企業(yè)的水管理、水風(fēng)險(xiǎn)信息也逐步公開化、透明化。中國是一個(gè)股價(jià)同步性偏高的國家,股價(jià)同步性往往受到特質(zhì)信息的影響[3,4]。因此,將水信息披露與股價(jià)同步性放入同一研究框架具有重要意義。

此前,關(guān)于氣候變化相關(guān)風(fēng)險(xiǎn)的研究主要集中在碳信息方面,少有學(xué)者關(guān)注水信息問題[5,6],且已有研究停留在對(duì)水信息披露的影響因素展開研究[7]。近年來,中國資本市場(chǎng)股價(jià)同步性的影響因素成為國內(nèi)外學(xué)者的研究熱點(diǎn)[8,9]。特質(zhì)性信息的披露是影響股價(jià)同步性的核心因素,對(duì)于高水敏感行業(yè)來說,水信息披露是企業(yè)傳遞信號(hào)的重要組成部分。關(guān)于水信息披露對(duì)股價(jià)同步性的影響成為值得進(jìn)一步研究的課題。

鑒于此,本文以2010-2016年中國A股高水敏感行業(yè)的322家上市公司為研究樣本,實(shí)證檢驗(yàn)水信息披露對(duì)股價(jià)同步性的影響,以及機(jī)構(gòu)投資者對(duì)兩者關(guān)系的調(diào)節(jié)效應(yīng)。同時(shí),考慮到我國企業(yè)特殊的產(chǎn)權(quán)異質(zhì)性,對(duì)國有企業(yè)與民營(yíng)企業(yè)進(jìn)行區(qū)分研究。將水信息與股價(jià)同步性置于同一分析框架,豐富環(huán)境信息和股價(jià)同步性的研究領(lǐng)域,并考慮機(jī)構(gòu)投資者的影響,以進(jìn)一步明晰生態(tài)環(huán)境與資本市場(chǎng)的關(guān)聯(lián)關(guān)系。

二、理論基礎(chǔ)、文獻(xiàn)回顧及研究假設(shè)

(一)水信息披露與股價(jià)同步性

根據(jù)合法性理論,企業(yè)為滿足合法性要求、得到社會(huì)的認(rèn)可,會(huì)進(jìn)行環(huán)境合法性管理,以展現(xiàn)出環(huán)境友好型的企業(yè)形象[10,11]。企業(yè)為實(shí)現(xiàn)外部合法性,會(huì)進(jìn)行環(huán)境信息披露[12,13]。從信息經(jīng)濟(jì)學(xué)的信號(hào)傳遞理論出發(fā),水信息的披露很可能引起投資者的注意,從而影響其在股票市場(chǎng)的表現(xiàn)[14]。由于包括水信息在內(nèi)的環(huán)境信息具有一定的計(jì)量和貨幣化難度,存在信息不對(duì)稱問題[15]。自愿的水信息披露體現(xiàn)出公司積極采取措施對(duì)抗可能存在的水風(fēng)險(xiǎn),反映出良好的公司治理和內(nèi)部控制。與環(huán)境績(jī)效較差的企業(yè)區(qū)分開來,達(dá)到吸引投資者的目的。可見,水信息披露有利于企業(yè)傳遞綠色經(jīng)營(yíng)信號(hào)、獲得外部合法性認(rèn)可、實(shí)現(xiàn)環(huán)境效益和社會(huì)效益的雙贏,從而提升企業(yè)價(jià)值。

股價(jià)同步性用于衡量企業(yè)與市場(chǎng)、行業(yè)間的股價(jià)聯(lián)動(dòng)關(guān)系。Roll(1988)認(rèn)為,個(gè)股波動(dòng)主要是由企業(yè)特質(zhì)信息或其他與具體企業(yè)信息無關(guān)的偶發(fā)狂熱因素所造成的[16]。在此基礎(chǔ)上,可以從“信息效率”和“非理性因素”這兩個(gè)對(duì)立的角度去解釋股價(jià)同步性的內(nèi)涵和影響因素[17]。信息效率論認(rèn)為,股價(jià)能夠充分反映企業(yè)的特質(zhì)信息。企業(yè)的股價(jià)同步性越低,代表股價(jià)中融入了越高的企業(yè)特質(zhì)信息,對(duì)公司未來各方面的預(yù)測(cè)能力越強(qiáng)[18,19]。從信息效率論出發(fā),企業(yè)水信息披露水平越高,企業(yè)的特質(zhì)信息進(jìn)入股票價(jià)格的含量越高,股價(jià)同步性降低。也有學(xué)者持非理性因素觀,認(rèn)為股價(jià)同步性與信息透明度呈正相關(guān)關(guān)系。企業(yè)的信息透明度越低,噪聲就越多,股票價(jià)格變動(dòng)的不確定性越高,股價(jià)同步性越低[20]。

中國資本市場(chǎng)的股價(jià)同步性在世界范圍內(nèi)較高,但隨著制度建設(shè)的完善,股價(jià)同步性有減弱的趨勢(shì),且股票價(jià)格反映出的公司特質(zhì)信息越來越豐富。因此,水信息的披露更可能成為企業(yè)層面的特質(zhì)信息,特質(zhì)信息的增加可以有效降低企業(yè)的股價(jià)同步性。據(jù)此,提出研究假設(shè)1。

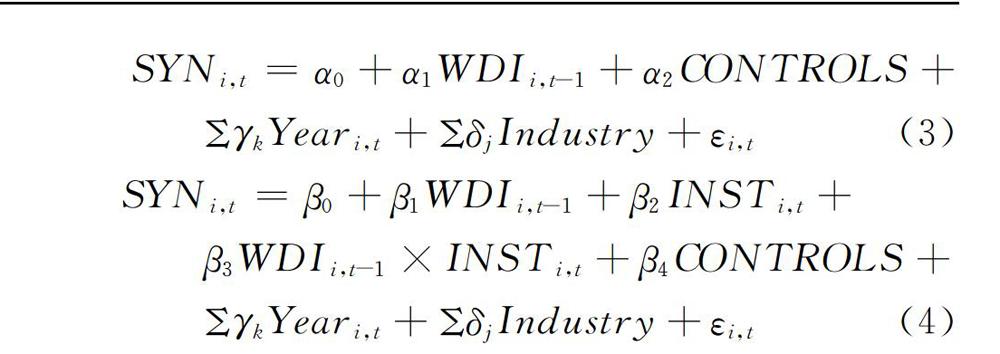

H1 企業(yè)水信息披露水平與股價(jià)同步性呈負(fù)相關(guān)關(guān)系。

(二)機(jī)構(gòu)投資者的調(diào)節(jié)效應(yīng)

隨著金融市場(chǎng)的發(fā)展,機(jī)構(gòu)投資者成為證券市場(chǎng)上的重要參與主體,形成了集投資管理專業(yè)化、投資結(jié)構(gòu)組合化、投資行為規(guī)范化為一體的專業(yè)投資者。相較于發(fā)達(dá)資本市場(chǎng),中國的機(jī)構(gòu)投資者發(fā)展較晚,但發(fā)展迅速,機(jī)構(gòu)投資者已成為中國資本市場(chǎng)的重要組成部分,對(duì)中國股市的穩(wěn)步發(fā)展具有重大意義。在我國股票市場(chǎng)中,個(gè)人投資者往往缺乏信息獲取渠道和投資技巧,且信息處理能力與分析判斷能力有限,導(dǎo)致其經(jīng)常盲目跟風(fēng),表現(xiàn)出非理性的交易行為,成為市場(chǎng)噪音的“罪魁禍?zhǔn)住盵21]。大量的噪音又會(huì)加大信息不對(duì)稱程度,增大信息搜集成本,使得企業(yè)特質(zhì)信息難以很好地融入股價(jià)[3]。而機(jī)構(gòu)投資者持股往往能夠顯著降低信息不對(duì)稱問題。

機(jī)構(gòu)投資者往往被視為信息的發(fā)現(xiàn)者和交易者,具有較豐富的信息資源。相比散戶,機(jī)構(gòu)投資者以其專業(yè)、資金、人才等方面的優(yōu)勢(shì),能更好地挖掘信息,也具有更強(qiáng)的信息解讀能力[22,23]。他們往往更加理性,可以有效減少市場(chǎng)噪音的影響,使得股價(jià)能夠更好地反映企業(yè)特質(zhì)信息,從而回歸企業(yè)的真實(shí)價(jià)值[24]。為了減少投資成本和獲得更大的利益,機(jī)構(gòu)投資者相比其他投資者更有動(dòng)力監(jiān)控上市公司重要信息。因此,機(jī)構(gòu)投資者可以提高信息透明度、提高信息效率、幫助私有信息滲入股價(jià),從而降低股價(jià)同步性[25,26]。

綜上,機(jī)構(gòu)投資者持股有助于公司特質(zhì)信息融入股價(jià),從而加強(qiáng)水信息披露對(duì)股價(jià)同步性的反向影響。基于此,提出研究假設(shè)2。

H2 在其他條件不變的情況下,機(jī)構(gòu)投資者持股加強(qiáng)了水信息披露對(duì)股價(jià)同步性的影響。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

水信息通常在《企業(yè)社會(huì)責(zé)任報(bào)告》《企業(yè)可持續(xù)發(fā)展報(bào)告》和《環(huán)境影響年度報(bào)告》中披露。鑒于我國上市企業(yè)一般從2010年開始披露以上報(bào)告,選取2010-2016年滬深兩市A股高水敏感行業(yè)322家上市公司作為研究樣本。高水敏感行業(yè)企業(yè)主要包括農(nóng)林牧副漁業(yè)、采礦業(yè)、制造業(yè)、電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè),以及水利、環(huán)境和公共設(shè)施管理業(yè)等。財(cái)務(wù)數(shù)據(jù)均來源于銳思(RESSET)數(shù)據(jù)庫。

對(duì)搜集整理的數(shù)據(jù)作進(jìn)一步的處理:剔除金融類企業(yè)、剔除被ST的企業(yè)、剔除財(cái)務(wù)數(shù)據(jù)缺失的企業(yè)、分年度對(duì)所有連續(xù)變量在1%和99%分位上進(jìn)行Winsorize處理。

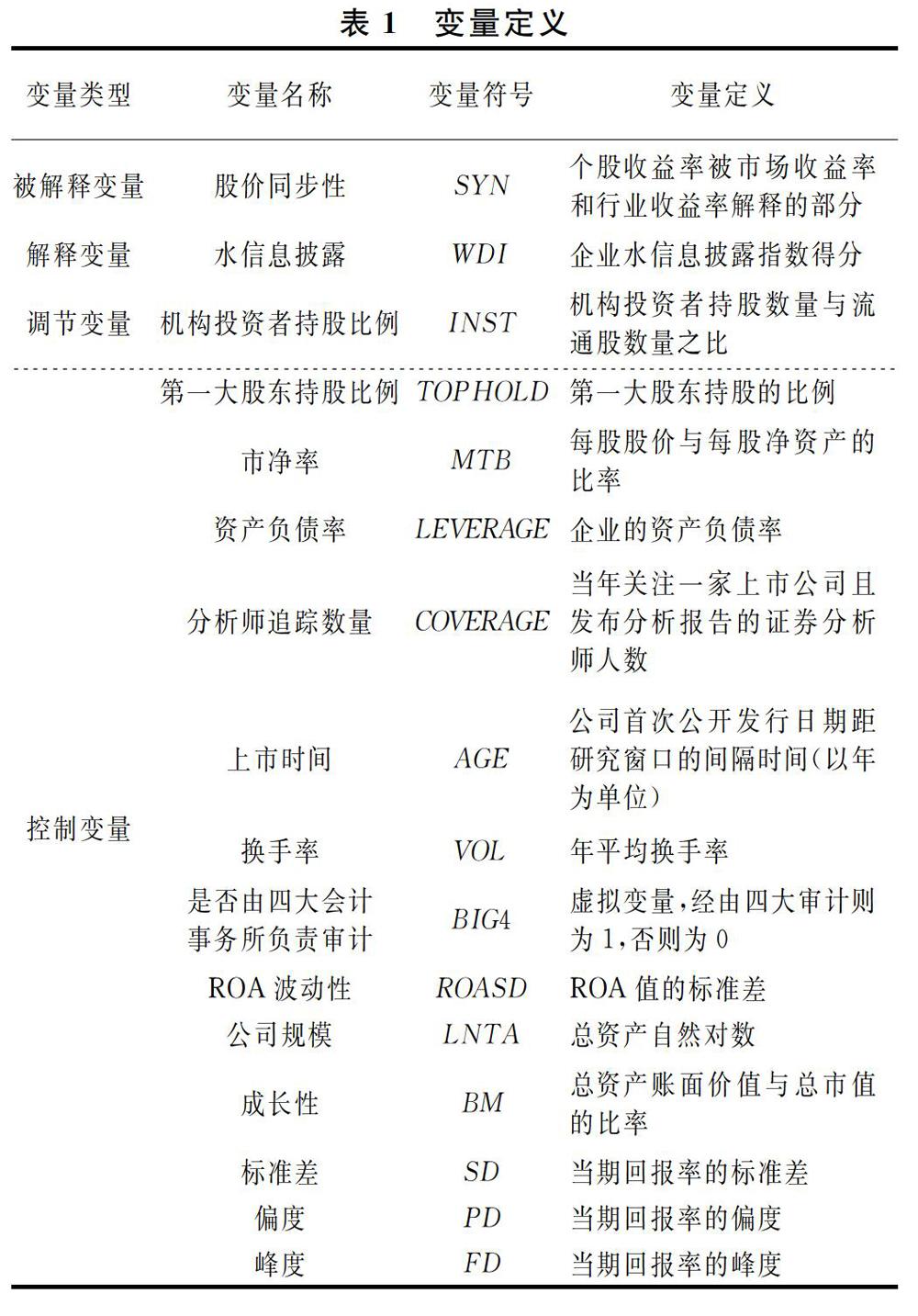

(二)變量設(shè)計(jì)

1.解釋變量。

目前學(xué)術(shù)界對(duì)于水信息披露未有統(tǒng)一標(biāo)準(zhǔn),國外學(xué)者中比較有代表性的是Burritt等(2016)[7]的做法,針對(duì)相關(guān)環(huán)境報(bào)告進(jìn)行內(nèi)容分析,同時(shí)選取24個(gè)參數(shù),若觀察到披露的證據(jù)則賦予值“1”,否則賦予值“0”。根據(jù)《Corporate Water Disclosure Guidelines》(首席執(zhí)行官Water Mandate 2014)關(guān)于水資源信息披露的要求,從中國的實(shí)際出發(fā),從定量和定性分配設(shè)計(jì)的角度衡量企業(yè)的水信息披露水平。

參考曾輝祥等(2018)[27]的研究,采用內(nèi)容評(píng)分法對(duì)水信息披露分別進(jìn)行評(píng)價(jià)。利用NVivo11軟件建立水資源風(fēng)險(xiǎn)的統(tǒng)計(jì)信息(物理風(fēng)險(xiǎn)、聲譽(yù)、監(jiān)管等),在企業(yè)的水資源管理計(jì)劃、目標(biāo)和戰(zhàn)略以及與其他企業(yè)進(jìn)行水資源管理戰(zhàn)略合作等方面共設(shè)置27個(gè)水信息指標(biāo)。如果樣本公司公開了某一種水信息,該值為1;若沒有,該值為0。水信息披露指數(shù)通過加總指標(biāo)分?jǐn)?shù)獲得。

2.被解釋變量。為計(jì)算股價(jià)同步性,參考李增泉等(2011)[28]的做法,對(duì)A股上市公司利用模型(1)進(jìn)行回歸分析。

3.調(diào)節(jié)變量。

機(jī)構(gòu)投資者的調(diào)節(jié)作用通常使用機(jī)構(gòu)投資持股比例進(jìn)行實(shí)證檢驗(yàn)。由于我國資本市場(chǎng)存在股權(quán)分置問題,非流通股不參與二級(jí)市場(chǎng)流通,因此,借鑒李志生(2015)[29]的做法,將機(jī)構(gòu)投資者持股比例定義為機(jī)構(gòu)投資者持股數(shù)量與流通股數(shù)量之比。機(jī)構(gòu)投資者包括基金、券商、信托、財(cái)務(wù)公司、保險(xiǎn)公司、社保基金、企業(yè)年金、QFII等。

基于已有研究,選擇第一大股東持股比例、公司基本面和市場(chǎng)噪音指標(biāo)作為控制變量。同時(shí),采用行業(yè)虛擬變量和年度虛擬變量控制行業(yè)效應(yīng)和年度效應(yīng)。各變量定義見表1。

(三)穩(wěn)健性檢驗(yàn)

1.替換股價(jià)同步性的衡量指標(biāo)。借鑒Jin和Myers(2006)[33]、游家興(2008)[34]的測(cè)度方法,應(yīng)用模型(7)衡量股價(jià)同步性。

其中,Ri,t代表公司第t周的個(gè)股收益率,Rm,t代表第t周的市場(chǎng)收益率,Rn,t代表第t周的行業(yè)收益率;R2即為模型(7)的擬合度,表示個(gè)別公司股票價(jià)格的變動(dòng)能夠被市場(chǎng)波動(dòng)所解釋的部分。再進(jìn)行對(duì)數(shù)處理,得到最終股價(jià)同必須指標(biāo)。同時(shí),為使市場(chǎng)收益率與年度報(bào)告更準(zhǔn)確的對(duì)應(yīng),參考危平(2018)[35]的做法,將每個(gè)年度的研究期間定義為該年度5月份的第一個(gè)交易日至次年4月份的最后一個(gè)交易日。結(jié)果與回歸分析結(jié)果一致。

2.考察剔除極端值之后對(duì)研究結(jié)論可靠性的影響。依據(jù)水信息披露分值排名,剔除前三名和后三名,得到2246個(gè)樣本,對(duì)這份樣本重新進(jìn)行回歸,結(jié)果依舊顯著(具體結(jié)果略)。

五、結(jié) 語

以上研究顯示:(1)主效應(yīng)結(jié)果表明水信息披露對(duì)股價(jià)同步性的影響呈倒U型,其中全樣本企業(yè)與民營(yíng)企業(yè)樣本顯著,國有樣本不顯著。相較于國有企業(yè)來說,民營(yíng)企業(yè)缺少公信力背書,更傾向于通過披露水信息以實(shí)現(xiàn)自身的水管理與體現(xiàn)企業(yè)社會(huì)責(zé)任,進(jìn)而提升公眾形象、獲得投資者親睞。(2)調(diào)節(jié)效應(yīng)結(jié)果表明,全樣本的調(diào)節(jié)效應(yīng)在5%水平下顯著,其中國有樣本調(diào)節(jié)效應(yīng)在1%水平下顯著,民營(yíng)企業(yè)樣本并不顯著,產(chǎn)權(quán)異質(zhì)性的體現(xiàn)在主效應(yīng)與調(diào)節(jié)效應(yīng)中正好相反。(3)在民營(yíng)樣本中,高水信息披露水平組的調(diào)節(jié)效應(yīng)顯著,低水信息披露水平組的調(diào)節(jié)效應(yīng)不顯著。這說明對(duì)于民營(yíng)企業(yè)來說,只有在水信息披露水平較高的情形下,機(jī)構(gòu)投資者持股的參與才能更好地幫助水信息融入股價(jià)。

基于以上結(jié)論,提出以下建議。(1)完善上市公司信息披露制度。只有達(dá)到足夠的披露水平,才能有效發(fā)揮特質(zhì)信息的作用,提高市場(chǎng)效率。完善信息披露規(guī)范體系使信息披露更加透明,利于外部利益相關(guān)者獲取和依據(jù)相關(guān)特質(zhì)信息做出投資決策。(2)發(fā)揮機(jī)構(gòu)投資者信息傳遞的作用。引導(dǎo)其樹立理性投資理念、培育良性競(jìng)爭(zhēng)意識(shí),根據(jù)自身在產(chǎn)品風(fēng)格、渠道策略、人才資源等方面的優(yōu)勢(shì)選擇專業(yè)化、多元化的發(fā)展路徑,推動(dòng)機(jī)構(gòu)投資者積極參與公司治理,從而提高資本市場(chǎng)信息效率、抑制市場(chǎng)投機(jī),促進(jìn)中國股市更加成熟并得以更加規(guī)范和穩(wěn)定的運(yùn)作。

本文研究樣本選自高水敏感行業(yè),未來水信息披露進(jìn)一步普及后,研究可以拓展至全行業(yè)。此外,在當(dāng)今環(huán)保意識(shí)逐漸濃厚的社會(huì)環(huán)境中,不同地區(qū)有關(guān)環(huán)境保護(hù)的社會(huì)規(guī)范和文化氛圍可能存在差異,后續(xù)研究可以分區(qū)域進(jìn)行。

參考文獻(xiàn):

[1] Kundzewicz, Z. W. Global freshwater resources for sustainable development[J]. Ecohydrology and Hydrobiology. 2007, 7(2): 125-134.

[2] Milly P C, Betancourt J L, Falkenmark M, et al. Stationarity is dead: Whither water management?[J]. Science. 2008, 319(5863): 573-574.

[3] 王亞平, 劉慧龍, 吳聯(lián)生. 信息透明度, 機(jī)構(gòu)投資者與股價(jià)同步性[J]. 金融研究. 2009(12):162-174.

[4] 田高良,封華,張亭.風(fēng)險(xiǎn)承擔(dān)、信息不透明與股價(jià)同步性[J].系統(tǒng)工程理論與實(shí)踐. 2019,39(3):578-595.

[5] Calza F, Profumo G, Tutore I. Corporate ownership and environmental proactivity[J]. Business Strategy and The Environment. 2016, 25(6): 369-389.

[6] Benamar W, Chang M, Mcilkenny P. Board gender diversity and corporate response to sustainability initiatives: Evidence from the carbon disclosure project[J]. Journal of Business Ethics. 2017, 142(2): 369-383.

[7] Burritt R, Christ K L, Omori A. Drivers of corporate water-related disclosure: Evidence from Japan[J]. Journal of Cleaner Production,2016, 129: 65-74.

[8] 伊志宏,楊圣之,陳欽源.分析師能降低股價(jià)同步性嗎——基于研究報(bào)告文本分析的實(shí)證研究[J].中國工業(yè)經(jīng)濟(jì),2019(01):156-173.

[9] 王木之,李丹.新審計(jì)報(bào)告和股價(jià)同步性[J].會(huì)計(jì)研究,2019(1):86-92.

[10]Suchman M C. Managing legitimacy: Strategic and institutional approaches[J]. Academy of Management Review. 1995, 20(3): 571-610.

[11]李大元,黃敏,周志方.組織合法性對(duì)企業(yè)碳信息披露影響機(jī)制研究——來自CDP中國100的證據(jù)[J].研究與發(fā)展管理,2016, 28(5): 44-54.

[12]季曉佳,陳洪濤,王迪.媒體報(bào)道、政府監(jiān)管與企業(yè)環(huán)境信息披露[J].中國環(huán)境管理,2019,11(2):44-54.

[13]沈洪濤, 黃珍, 郭肪汝. 告白還是辯白——企業(yè)環(huán)境表現(xiàn)與環(huán)境信息披露關(guān)系研究[J]. 南開管理評(píng)論,2014, 17(2): 56-63.

[14]畢茜, 彭玨, 左永彥. 環(huán)境信息披露制度、公司治理和環(huán)境信息披露[J]. 會(huì)計(jì)研究,2012(7):39-47,96.

[15]任力,洪喆.環(huán)境信息披露對(duì)企業(yè)價(jià)值的影響研究[J].經(jīng)濟(jì)管理,2017,39(3):34-47.

[16]Roll R. The international crash of October 1987[J]. Financial Analysts Journal. 1988, 44(5): 19-35.

[17]周林潔.公司治理、機(jī)構(gòu)持股與股價(jià)同步性[J].金融研究. 2014(8): 146-161.

[18]Hertzel M G, Smith R L. Market discounts and shareholder gains for placing equity privately[J]. Journal of Finance. 1993, 48(2): 459-485.

[19]Durnev A, Morck R, Yeung B,et al. Does greater firm-specific return variation mean more or less informed stock pricing?[J]. Journal of Accounting Research. 2003, 41(5): 797-836.

[20]Chan K, Hameed A. Stock price synchronicity and analyst coverage in emerging markets[J]. Journal of Financial Economics. 2006, 80(1): 115-147.

[21]史永東, 李竹薇, 陳煒. 中國證券投資者交易行為的實(shí)證研究[J]. 金融研究. 2009(11):129-142.

[22]張斌, 王躍堂. 業(yè)務(wù)復(fù)雜度, 獨(dú)立董事行業(yè)專長(zhǎng)與股價(jià)同步性[J].會(huì)計(jì)研究,2014(7):36-42,96.

[23]Bartov E, Radhakrishnan S, Krinsky I. Investor sophistication and patterns in stock returns after earnings announcements[J]. The Accounting Review. 2000, 75(1): 43-63.

[24]Nofsinger J R, Sias R W. Herding and feedback trading by institutional and individual investors[J]. Journal of Finance. 1999, 54(6): 2263-2295.

[25]陳小林, 孔東民. 機(jī)構(gòu)投資者信息搜尋, 公開信息透明度與私有信息套利[J]. 南開管理評(píng)論,2012, 15(1):113-122.

[26]史永東, 王謹(jǐn)樂. 中國機(jī)構(gòu)投資者真的穩(wěn)定市場(chǎng)了嗎?[J]. 經(jīng)濟(jì)研究,2014(12):100-112.

[27]曾輝祥,李世輝,周志方,等.水資源信息披露、媒體報(bào)道與企業(yè)風(fēng)險(xiǎn)[J].會(huì)計(jì)研究,2018(4): 89-96.

[28]李增泉, 葉青, 賀卉. 企業(yè)關(guān)聯(lián), 信息透明度與股價(jià)特征[J]. 會(huì)計(jì)研究. 2011(1):44-51.

[29]李志生, 朱雯君. 信息含量, 機(jī)構(gòu)投資者與股價(jià)同步性——來自股票增發(fā)市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J]. 中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2015 (5): 62-71.

[30]Koh, Gahng Sohk. Investor activities and the price leadership in the Korean stock market[J]. Journal of Business Research. 2007, 22(1): 363-392.

[31]林忠國,韓立巖,李偉.股價(jià)波動(dòng)非同步性——信息還是噪音?[J].管理科學(xué)學(xué)報(bào). 2012,15(6): 68-81.

[32]陶東旭.公司特質(zhì)信息與股價(jià)同步性研究[J].當(dāng)代經(jīng)濟(jì). 2016(25): 111-113.

[33]Jin L, Myers S C. R2 around the world: New theory and new tests[J]. Journal of Financial Economics. 2006,79(2): 257-292.

[34]陳冬華,姚振曄.政府行為必然會(huì)提高股價(jià)同步性嗎?——基于我國產(chǎn)業(yè)政策的實(shí)證研究[J].經(jīng)濟(jì)研究,2018,53(12):112-128.

[35]危平,曾高峰.環(huán)境信息披露、分析師關(guān)注與股價(jià)同步性——基于強(qiáng)環(huán)境敏感型行業(yè)的分析[J].上海財(cái)經(jīng)大學(xué)學(xué)報(bào). 2018,20(2): 39-58.

(責(zé)任編輯:墨 彥)

猜你喜歡

商業(yè)會(huì)計(jì)(2016年20期)2017-02-24 13:02:47

預(yù)測(cè)(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業(yè)研究(2016年8期)2016-12-20 13:25:15

會(huì)計(jì)之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商場(chǎng)現(xiàn)代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33

財(cái)經(jīng)理論與實(shí)踐2020年6期

財(cái)經(jīng)理論與實(shí)踐2020年6期

- 財(cái)經(jīng)理論與實(shí)踐的其它文章

- 區(qū)塊鏈時(shí)代破產(chǎn)法的機(jī)遇與挑戰(zhàn)

- 我國要約規(guī)制型消費(fèi)者冷靜期制度的反思與完善

- 基于大數(shù)據(jù)的餐飲業(yè)顧客體驗(yàn)與品牌引力耦合協(xié)調(diào)研究

- 悖論式領(lǐng)導(dǎo)對(duì)員工工作績(jī)效的影響:二元工作激情和角色認(rèn)同的作用

- 兩階段閉環(huán)供應(yīng)鏈制造商直銷渠道入侵策略研究

- 產(chǎn)業(yè)協(xié)同集聚、技術(shù)創(chuàng)新與經(jīng)濟(jì)高質(zhì)量發(fā)展