關于創新我國浮動利率債券發行方式的探討

2021-01-05 10:36:03陳越

債券 2021年12期

關鍵詞:利率市場化

陳越

摘要:全球通脹甚至滯脹的經濟預期與經濟環境給債券投資者帶來一定的挑戰。在這一背景下,浮動利率債券不失為較好的投資選擇。本文簡要梳理了浮動利率債券的概念、作用與國內外發展概況,分析了當前我國浮動利率債券市場存量較小、市場深度不足、個券規模有限、交易活躍度不足,以及成本壓力較大、發行意愿不強的現狀,并提出創新浮動利率債券發行方式,嘗試聯合發行以解決需求端市場需求有限和供給端發行意愿不強問題的建議。

關鍵詞:浮動利率債券 政策性銀行 聯合發行 利率市場化

自2021年以來,國際上石油、煤炭、鋼鐵等大宗商品價格上漲引起了廣泛關注,給我國帶來了輸入型通貨膨脹壓力。在此背景下,我國也出現煤炭價格大幅上漲的局面,并帶動中上游能化產品以及工業品價格上漲,2021年10月工業生產者出廠價格指數(PPI)繼前值10.7%后同比增速再創歷史新高,達到13.5%。雖然在相關政策的調節之下,我國煤炭等大宗商品價格上漲已被控制并高位回落,但通貨膨脹已成為當前的熱門詞匯,受到廣泛關注。在全球通脹甚至滯脹的經濟環境下,個人投資者和機構投資者都希望尋求合適的金融資產以抵御不確定性,浮動利率債券不失為較好的投資選擇。

浮動利率債券的概念與作用

一般來說,狹義的浮動利率債券(floating rate bond)是指發行人根據一定的規則定期調整票面利率并依此定期支付利息的債券,其本金保持不變,可變利率通常與某一金融指標掛鉤。狹義的通脹指數債券(inflation indexed bond)是指票面利率保持不變,本金隨物價指數定期調整,在利息支付日根據調整后的本金與固定票面利率計算并支付利息的債券,即本金指數化(capital indexed),到期日償還的本金為通脹調整本金(inflation-adjusted principal),如美國的通貨膨脹保值債券(Treasury Inflation Protected Securities,TIPS)。廣義的浮動利率債券包括上述兩類債券,即債券的本金或利率可根據某種規則進行定期調整的債券。本文所討論的浮動利率債券指廣義的浮動利率債券。

與固定利率債券相比,浮動利率債券的最大特點就是未來的現金流并不是固定不變的,而是定期調整的。在利率不斷上行時期,尤其是在通貨膨脹明顯甚至滯脹的經濟環境下,該債券可以有效抵御通貨膨脹風險和利率風險。

美國浮動利率債券市場概況

浮動利率債券主要產生并發展于20世紀70至80年代,當時兩次石油危機推動國際原油價格大幅上漲,發達國家普遍出現滯脹,市場利率大幅上升且波動劇烈,投資債券的風險迅速增加。金融機構為有效應對和管理利率風險,推出了浮動利率債券和通脹掛鉤債券。

以美國國債為例,2020年末,美國普通適銷國債余額總計20.97萬億美元,其中,浮動利率債券共計約2.08萬億美元,占比為9.91%。近年來,美國適銷國債余額中的浮動利率債券品種占比基本維持在10%左右的水平(見表1)。

整體來看,在美國國債中,浮動利率債券雖然規模相對較小,但其絕對余額和相對占比都不容忽視。

我國浮動利率債券市場概況

(一)存量余額較小,市場深度不足

截至2021年10月末,我國債券市場存量為126.34萬億元,存續債券數量為63074只。其中,浮動利率債券存量約為1.44萬億元,占比僅為1.14%;存續債券數量為579只,占比為0.92%。

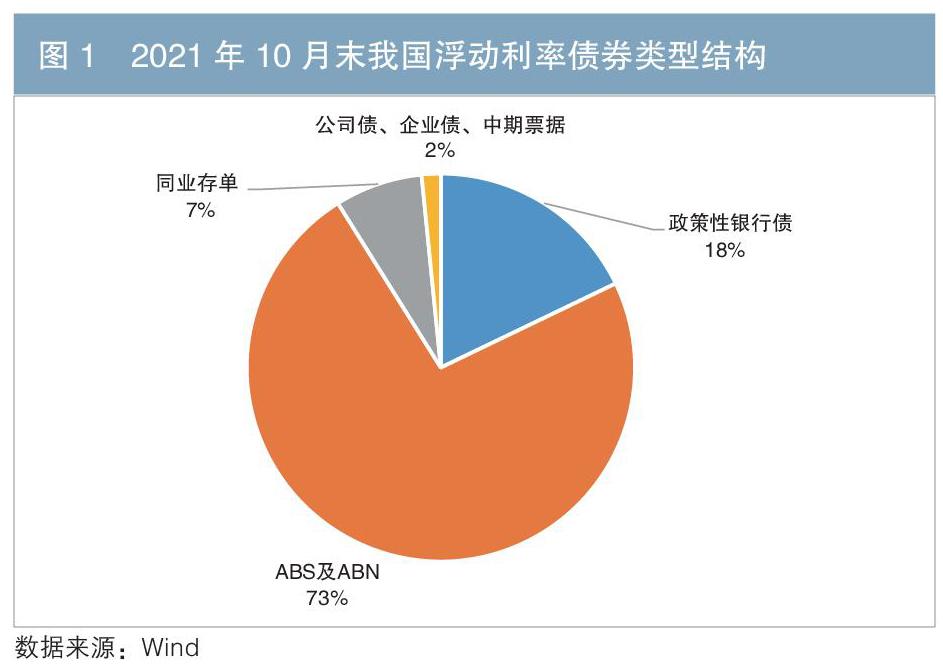

從債券品種來看,我國浮動利率債券主要為資產支持證券(ABS)及資產支持票據(ABN),存量約為1.05萬億元,在我國浮動利率債券余額中占比達73%(見圖1)。ABS及ABN主要掛鉤利率為存款利率和貸款利率,包括1年期定期存款利率、中長期貸款利率、個人住房公積金貸款利率等,這些利率波動幅度均有限。在我國浮動利率債券余額中占比緊隨其后的是政策性金融債,存量為2571億元,占比約為18%,目前存續債券的掛鉤利率主要為1年期定期存款利率、貸款市場報價利率(LPR)、銀行間存款類金融機構以利率債為質押的7天期回購利率(DR007)等,品種相對多元。在浮動利率債券中同業存單存量為1052.1億元,占比為7%,一般掛鉤上海銀行間同業拆放利率(SHIBOR)。其余2%的浮動利率債券品種包括公司債、企業債、中期票據,存量約為228.6億元。我國浮動利率債券市場存量中暫無國債這一品種類型。

目前我國浮動利率債券市場存量較小,且絕大部分債券掛鉤存款利率、貸款利率,而非更具波動性的市場化利率,“浮動”有限,對沖利率風險作用有限,市場深度不足。相對而言,浮動利率政策性金融債具備一定的規模,品種較為多元,掛鉤利率市場化水平較高。

(二)個券規模有限,交易活躍度不足

以2021年10月末的數據計算,我國固定利率債券平均每只規模約為33億元,浮動利率債券平均每只規模約為25億元,相對較小。

以2021年11月12日的數據為例,全市場存續規模最大的一只浮動利率債券“21國開13”票面利率掛鉤1年期LPR,其存續規模為550億元,與同期國家開發銀行發行的3年期固定利率債券“21國開07”的存續規模(1134.9億元)相比,明顯要小。單只規模較小,說明浮動利率債券的市場需求相對有限,這是因為浮動利率債券未來的現金流存在不確定性,而部分市場機構希望鎖定票息收益,以便進行現金流管理。此外,“21國開13”上市以來的累計成交金額為1555.84億元,也遠低于“21國開07”的累計成交金額。按換手率(日均成交金額/存續規模)這一相對指標來衡量,“21國開13”的表現(1.12%)也略遜于“21國開07”(1.73%)。而同期另一只國家開發銀行發行的掛鉤DR007的浮動利率債券“21國開14”存續規模僅為60億元,換手率僅為0.58%(見表2)。

整體來看,浮動利率債券的個券規模相對較小,市場需求有限,交投活躍度和流動性水平均弱于固定利率債券,包括成交金額、成交筆數、換手率在內的各項指標表現總體上明顯低于固定利率債券。

(三)成本壓力較大,發行意愿不強

浮動利率債券的流動性相對較差,因而會影響其定價水平,產生所謂的“流動性溢價”。關于浮動利率債券的溢價問題,可以構建一個投資組合來說明。

假設浮動利率債券的本金固定、基準利率變化、票面點差固定,該組合包含一只浮動利率債券以及掛鉤對應基準利率且期限相同的利率互換,假設票面點差為A、基準利率為B、互換利率為S,則該組合的現金流為(A+B)-B+S,即A+S。根據無風險套利原理,該組合的現金流應等同于另一個投資組合的現金流,即考慮風險溢價、流動性溢價等成本后同一發行人發行的相同期限固定利率債券的現金流,假設固定利率為C、各類溢價為P,則該組合的現金流為C+P。因此,A+S=C+P,溢價水平P=A+S-C。

以政策性金融債為例進行實證分析,A為掛鉤3個月SHIBOR的5日均值的中債浮動利率政策性金融債點差,S為3個月SHIBOR利率互換收盤價1,C為中債進出口行、國開行、農發行到期收益率,在2021年11月12日,根據P=A+S-C計算浮動利率債券的溢價水平,結果如圖2至圖4所示。

從歷年數據來看,浮動利率政策性金融債相對于固定利率政策性金融債均有正的溢價水平,說明對發行人來說,發行浮動利率債券成本更高,且溢價水平隨著債券期限的增加而提高。

綜上所述,發行浮動利率債券面臨較大的成本壓力。一般情況下,發行人主動發行浮動利率債券的意愿不強。

創新浮動利率債券發行方式

國家開發銀行、中國農業發展銀行、中國進出口銀行(以下簡稱“三家機構”)是我國債券市場中重要的發行主體。在債券市場中,具備準主權性質的政策性金融債可以引領浮動利率債券的創新。不過,三家機構受制于成本壓力,資產端面臨政策性信貸投放的剛性需求,負債端面臨市場化融資成本壓力,二者之間的結構性矛盾較為突出,對于發行成本較高的浮動利率債券,其主觀意愿有限,而這會強化浮動利率債券供給不足、規模較小、需求有限、流動性溢價等問題,進一步加大供給端的成本壓力,從而形成“負反饋循環”。

為更好培育我國浮動利率債券市場,應盡可能同時解決需求端和供給端兩方面的問題,即市場需求有限和發行意愿不強的問題。對此,可以考慮創新浮動利率債券發行方式,嘗試聯合發行浮動利率債券。

(一)創新發行方式的具體操作

1.發行環節

在現有承銷團模式和公開招投標方式下,三家機構可設立一個共同的債券代碼,并在該只債券首次發行時,三家機構根據各自的融資需求報出招標金額,三家招標金額合計即為該債券的首次發行金額。招標方式可采用利差招標,基準利率可選擇DR系列、LPR、國債收益率等,發行對象為三家機構各自當年度承銷團的并集。

后續在對該只債券進行增發時,三家機構即可根據自身資金需要,分批、獨自對該債券進行增發;招標方式可以根據慣例選擇價格招標;發行對象為本次發行人所對應的當年度承銷團。

這一做法的優勢在于:一是在首次發行時可充分發揮三家機構的品牌效應和市場影響力,取得定價優勢,并通過擴大承銷團范圍,豐富承銷團成員的類別、數量,降低浮動利率債券溢價水平,幫助發行人控制成本,形成協同效應;二是在首次發行時即可達成相對較大規模的發行,在后續增發時以三家機構合力對同一只債券進行增發,可迅速擴大該只債券的存量規模,有助于活躍浮動利率債券的投資交易,顯著增加市場深度。

2.繳款環節

該只債券在首次發行后,中標機構可將對應中標款項繳給第三方托管機構,由托管機構收取全部款項后,根據三家機構招標前各自申報的招標金額分別匯款,隨后該只債券正常確權、上市。

在對該只債券進行增發后,繳款環節恢復現有方式。中標機構將繳款金額直接匯給進行本次增發的發行人,發行人在收到足額款項后通知托管機構,并由其完成后續確權、上市流程。

3.付息還本環節

在付息時,三家機構可根據對應計息期內的本金及自身所占比例,計算并向托管機構支付相應的利息。托管機構收齊三家機構支付的利息后分派給投資者。在兌付還本時,三家政策性銀行根據最終的債券存量和各自所占比例進行還本付息,先由托管機構收齊三家政策性銀行支付的本息,再分派給投資者。

(二)創新發行方式的推動路徑

對我國浮動利率債券市場的培育需循序漸進,從個券開始,由點及線、由線及面,逐步培養投資者的投資偏好和交易習慣。三家機構聯合發行浮動利率債券,最初可由短期限債券品種進行試點,例如先嘗試聯合發行1年期浮動利率債券、按月浮動計息,根據市場反饋和效果,再安排后續事宜。

意義及展望

筆者通過設計聯合發行這種創新方式,力求緩解浮動利率債券供給端與需求端面臨的問題:一方面,可以相對快速地做大浮動利率債券的個券規模,滿足投資者的交易需求,提升個券流動性水平和交易活躍度,緩解流動性溢價問題;另一方面,以三家之合力支持浮動利率債券發行,可通過協同效應助力發行人控制成本。以此或可拓展浮動利率債券市場的深度和廣度,對我國浮動利率債券市場的培育和建設起到推動作用。

從長遠來看,推動我國浮動利率債券市場的完善與浮動利率產品的完備,其意義在于:一是有助于進一步豐富對沖通脹風險和利率風險的投資標的和金融產品,滿足各種市場投資需求,方便金融機構利用浮動利率產品進行資產負債的匹配;二是在健全我國市場化利率形成機制和貨幣政策傳導機制、助力完善政策利率體系方面,浮動利率債券的基準利率可涵蓋DR、LPR、國債收益率等,當相關產品形成一定規模后,有助于促進我國貨幣市場、信貸市場、債券市場的協調聯動與統籌發展,最終助力我國實體經濟健康、穩健、可持續發展。

注:

1. 受數據可得性限制,本組合中A與S的基準利率存在一定的差異,不過3個月期SHIBOR和3個月期SHIBOR的5日均值對計算結果的影響不大。

參考文獻

[1] 丁浩,莊永燊,夏林峰. 香港通脹指數債券(iBond)的模式分析與市場分析[J]. 港澳研究,2016(3).

[2] 吳曉求等. 中國資本市場研究報告(2018)——中國債券市場:功能轉型與結構改革[M]. 北京:中國人民大學出版社,2018.

[3] 周薇,高晉. Shibor浮息債的定價研究[J]. 西南金融,2012(6).

猜你喜歡

智富時代(2016年12期)2016-12-01 12:39:16

時代金融(2016年27期)2016-11-25 16:50:30

時代金融(2016年27期)2016-11-25 16:37:41

商情(2016年39期)2016-11-21 08:34:59

商情(2016年39期)2016-11-21 08:34:14

大經貿(2016年9期)2016-11-16 16:01:14

財經界·學術版(2016年19期)2016-11-16 13:09:13

中國市場(2016年38期)2016-11-15 00:09:01

商場現代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49