制度環境與社會資本對公司控制權的影響

——以雷士照明為例

2021-01-06 11:56:12張元鳳

市場周刊 2020年12期

張元鳳

(南京財經大學,江蘇 南京210000)

一、 引言

公司治理中的控制權爭奪問題一直是經濟學家研究的重點。1997年La Porta 研究形成了公司治理研究的LLSV 范式,并首次提出終極股東的概念,將其定義為直接或間接持有公司股份從而擁有實際控制權的股東。然而,實際控制權不僅受股權結構的影響,還受到企業社會資本的影響。

創始人的社會資本可以替代部分股權資本,甚至直接壓倒大股東股權而成為企業的實際控制人。趙晶(2010)的研究已證明了社會資本的存在以及社會資本在公司控制權爭奪中對正式股權的替代作用,但實際上社會資本的替代效應只有在特定的制度環境下才能發揮作用。當前我國公司法律制度尚不完善,人們的法律意識不強,現代公司治理模式并未得到有效執行,在這種非正式的制度環境下,社會資本能夠發揮更強的效用,進而導致公司控制權爭奪愈加復雜。論文聚焦雷士照明控制權爭奪案例,分析企業制度環境、社會資本與企業控制權三者的關系,希望對我國企業在社會資本、控制權管理以及公司內外部治理環境提供借鑒。

二、 理論背景

(一)實際控制權

Aghion 等(1997)將公司控制權分為名義控制權和實際控制權。名義控制權又稱顯性控制權,是由法律法規、雙方契約等明文規定賦予股東的顯性權力;實際控制權指對企業的全部控制權,除顯性控制權外,還包括其他社會因素帶來的隱性控制權。控制權具有排他性和共生性,當控制權的排他性成為公司主流時,契約雙方易產生分歧,進而引發股東間的控制權爭奪。控制權是股東控制企業經濟行為、運作公司的基礎,因此股東之間常常會發生控制權爭奪。李聰(2016)認為控制權爭奪弊大于利,控制權爭奪期間企業業績下降,市場表現較差,影響企業的正常經營活動。而張玉明等(2005)卻認為企業控制權爭奪會約束股東的控制權私利行為,進而優化公司治理結構。

(二)社會資本

現有的控制權爭奪案例研究大多以股權結構為研究重點,實際上控制權爭奪還與企業社會資本緊密相關。從資源要素的特性可以將社會資本定義為社會關系網絡成員之間通過親密關系形成的,具有高度資產專用型的資源。此外,社會關系網絡中還存在契約之外的信任機制、習俗、慣例等非正式的制度因素。創始人的社會資本可以提高企業銷售收入,增加企業利潤。然而,中國的市場經濟法律制度尚不完善,人們法律意識不強。在這種非正式制度環境下,公司創始人的行為受社會關系網絡影響而非法律約束,導致創始人在擴大個人社會資本時會損害公司資源,產生控制權私利行為。趙晶等(2010,2014)構建了終極股東股權控制鏈和社會資本控制鏈的雙重控制鏈模式研究公司控制權爭奪機制,并在社會資本控制鏈視角下構建了社會資本契合度模型,研究發現個人社會資本與企業社會資本契合度越高,即企業擁有自身的社會資本時,公司實際控制權的穩定性越好。

(三)制度環境

制度環境可劃分為正式制度環境和非正式制度環境,正式制度環境包括法律法規、契約條款等正式接受并實施的規章制度,非正式制度環境包括社會規范、文化習俗等。制度環境對公司治理結構變革有顯著影響,研究發現制度環境的質量會影響公司價值,正式的制度環境可以有效降低股東與債務人之間的矛盾沖突,保護債權人利益,也更有利于管理層實現現代化公司治理模式。當制度環境處于非正式時,企業從社關系網絡中獲得更多的資源,創始人更傾向于將企業控制權分配給親屬及親信。李春玲和聶敬思(2017)認為內部制度環境是企業穩定控制權的基礎,而外部制度環境在一定條件下可以替代股權結構。

三、 雷士照明案例介紹及分析

雷士照明(02222HK),全名為雷士照明控股有限公司,成立于1998年,是中國規模最大的照明產品制造企業。吳長江、杜剛、胡永宏是雷士照明的創始人,創立之初,吳長江持股45%,杜剛和胡永宏各持股27.5%,其中吳長江有著豐富的行業經驗,任職期間主要負責公司的戰略方向和經營管理事務,并構建了自己為中心,外達政商、內通員工的巨大社會資本網絡。如圖1 所示。

圖1 雷士照明企業社會資本

(一)第一次控制權爭奪案例分析

2005年吳長江主張進行銷售渠道變革,遭到杜、胡二人的反對,無法達成一致意見,雷士照明第一次控制權爭奪事件至此開始,該次爭奪以吳長江拿走8000 萬元退出雷士照明告終,事件具體進程如表1 所示。

表1 第一次控制權爭奪事件進程

論文對雷士照明第一次控制權爭奪制度環境進行了詳細分析,如表2 所示。第一次控制權爭奪事件發生時,公司處于創業初期,公司章程不完善,企業行為不規范,且市場法律法規不健全,公司內外部制度均以非正式制度環境為主。在這種條件下,即使企業實行“同股同權”,公司實際控制權也不一定由大股東擁有,創始人權力巨大且缺少公司章程和法律的約束,其經營決策極易“忽視”董事會意見。

表2 第一次控制權爭奪制度環境分析

雷士照明的組織社會資本高度依賴吳長江的個人社會資本。吳長江憑借個人社會資本以及豐富的行業經驗帶領公司員工和管理層實現了雷士照明的快速發展,因此,吳長江在公司內部擁有極高的聲望和巨大的權威。創始人的特殊身份以及平時對員工利益的保障,使得員工更傾向于支持吳長江,兩者的利益牽制增強了彼此的聯系。吳長江離開雷士照明一周后,長期積累的信譽和與員工的密切關系為其帶來回饋,員工集體罷工表達對吳長江離開的不滿,要求吳長江重返企業。最終,杜、胡二人迫于壓力離開,吳長江在員工的支持下,即使是零股權,也成功重返雷士照明,且獲得了全部雷士股權。

(二)第二次控制權爭奪案例分析

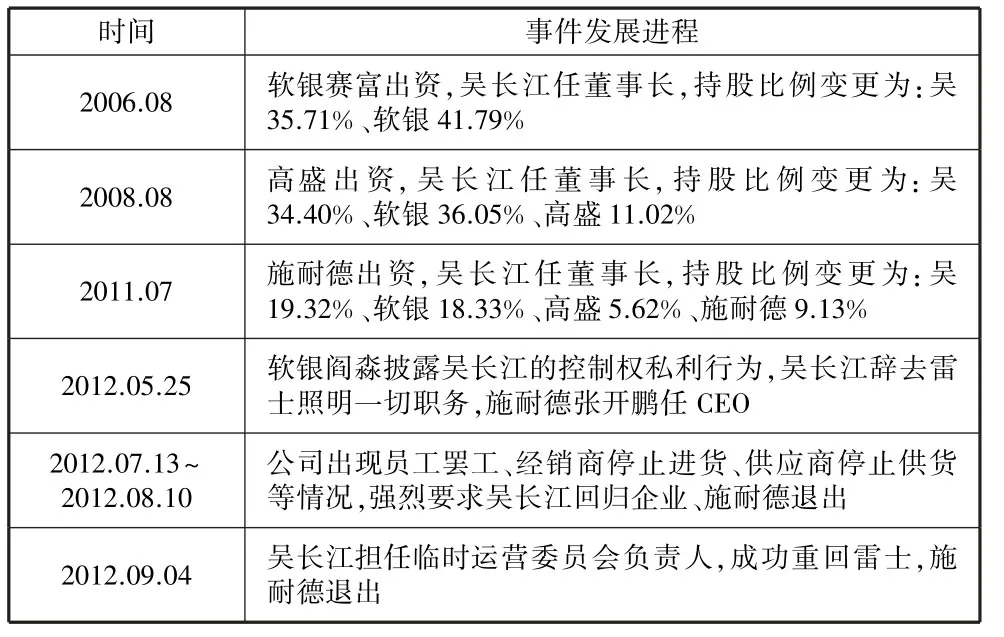

第一次控制權爭奪事件結束后,雷士照明先后引入了軟銀賽富、高盛和施耐德,2012年5月軟銀的閻淼披露吳長江控制權私利行為,公司決定辭去吳長江職務,但是吳長江無法接受公司對自己的辭職決定,雙方各執一詞,甚至互相指責,但是雙方各執一詞,甚至互相指責,吳長江無法接受公司對自己的辭職決定,雷士照明第二次控制權爭奪開始,事件進程如表3 所示。

表3 第二次控制權爭奪事件進程

雷士照明第二次控制權爭奪的內外部制度環境如表4所示。2005~2013年我國證監會相繼頒布一系列法令,實施股權分置改革并逐步完善了相應的法律法規。集體主義、關系主義、社會道義逐步淡化在資本市場上,公司外部制度環境已由正式制度主導。軟銀賽富的閻焱參與雷士照明公司治理后,頒布了一系列公司法規,重組管理層結構,公司發展逐步正規化,內部制度環境由非正式向半正式轉變。公司內部環境的變化以及外部環境的規范限制了吳長江的私利行為,吳長江與外部投資者的矛盾逐步加劇。

然而公司內部環境仍然由非正式制度環境主導,整體制度環境呈現半正式狀態,公司內部幫派思想嚴重,企業的組織社會資本依舊不能獨立于吳長江的個人社會資本。在公司管理層關系上,雷士的9 位董事中,“吳系”董事占據5 個席位,分別是吳長江、穆宇、王冬明、王冬雷、吳玲,即雷士照明管理層大多由吳系親信及親屬擔任。在員工關系上,2010年吳長江允許員工通過自己的賬戶購買雷士上市新股,更是加深了吳長江與員工之間的親密關系。在供銷網絡中,吳長江與供應商、經銷商利益一致,形成了密切的利益共享模式和風險共擔模式。因此,2012年8月公司出現員工罷工、經銷商停止進貨、供應商停止供貨等情況,強烈要求吳長江回歸企業。公司股價在控制權爭奪期間下跌近三成后,迫于各方壓力,施耐德的閆淼撤離公司董事會,吳長江在2012年12月正式回歸雷士照明。第二次控制權爭奪中,非正式制度下創始人吳長江借用個人社會資本的專用性,成功驅逐了高股權資本的施耐德,再次回歸企業。

表4 第二次控制權爭奪制度環境分析

(三)第三次控制權爭奪案例介紹分析

2013年公司內部制度環境向正式制度轉化,吳長江個人權威不斷減弱。2014年吳長江違規行為被曝光,嚴重損害了員工、管理層以及經銷商、供應商的利益,迫使外部投資者一致決定驅逐吳長江,雷士照明第三次控制權爭奪開始,事件進程如表5 所示。

表5 第三次控制權爭奪事件進程

雷士照明公司第三次控制權爭奪內外部制度環境分析如表6 所示。2013年國家出臺相關政策加強對中小投資者的權益保護,資本市場對投資者保護的法規越來越完善,雷士照明的外部制度環境已在趨向正式化特征。

表6 第三次控制權爭奪制度環境分析

內外部制度環境的變化,使得非正式制度環境下的團隊思想、集體主義都逐步消失。制度環境質量的提高抑制了創始人的控制權私利行為,隨著吳長江違規交易行為曝光,“影子公司”失去價值,2014年8月已經有29 家外部經銷商倒向王冬雷陣營。王冬雷通過更換公司管理層、與經銷商簽署協議等操作,逐步打斷了創始人的社會關系網絡,使其外部社會資本斷裂,最終失去企業的實際控制權。

吳長江一直憑借著個人社會資本獲得企業的實際控制權,但是在2014年吳長江借助巨大的權力越過董事會違規授權吳系親屬公司雷士照明20年的商標使用權以及違規為關聯公司提供大額擔保,具體內容如表7 所示,在丟失第一大股東地位的情況下,仍然越過董事會,以公司利益為代價鋪墊自己的社會網絡,嚴重侵害了員工利益,失去了員工的支持,因此在第三次控制權爭奪中,員工沒有像第一、二次控制權之爭一樣全體罷工支持吳長江回歸企業,而是轉投入王冬雷陣營。吳長江嚴重損害其他投資者的利益,致使軟銀、德豪潤達成為一致行動人,吳長江董事會席位從5 個銳減至2 個,吳長江已然失去了公司管理層的支持。此外,吳長江由于經濟問題被調查,最終鋃鐺入獄。至此,吳長江的內部社會資本網絡徹底瓦解。

表7 吳長江違規行為分析

王冬雷吸取了施耐德的教訓,在控制權爭奪中并沒有直接與吳長江對抗而是借助公司內外部制度環境呈現正式化特征,團體思想、集體主義已經不能發揮作用情況下,通過逐步更換董事會中的吳系高管,引進親信,并與經銷商和供應商重新談判,成功重構了企業的組織社會資本,使其不再依賴創始人吳長江的個人社會資本。第三次控制權爭奪中創始人的社會資本斷裂表明社會網絡中的親密關系是建立在利益趨同上,一旦雙方產生利益沖突,那么以情感為基礎的社會資本鏈就會斷裂。

四、 結論

(一)社會資本有助于低股權股東獲得實際控制權

創始人的社會資本既能幫助創始人重新奪取實際控制權,又能因為社會資本的斷裂致使創始人失去公司控制權,這些都是因為社會資本是高度專用性資產。但是,在低股權結構狀態下,創始人一旦與社會關系網絡成員發生利益沖突,那么以利益為連接點的創始人社會資本就極易被企業組織社會資本重構,導致創始人控制權爭奪失敗。創始人的高社會資本、低股權資本容易引發公司控制戰,不利于公司發展,企業應當構建公司組織社會資本,降低對創始人個人社會資本的依賴。

(二)制度環境以非正式或半正式為主時,社會資本對實際控制權的影響越大

此時創始人缺乏行業和公司的法律規范,更容易產生控制權私利行為,危害投資者利益,降低公司價值。制度環境呈現正式特征時,公司治理結構和行業法律法規逐步完善,股東的尋租腐敗問題會得到有力解決,公司治理模式向現代化治理模式轉變。政府部門應當加強行業規范和監管,公司應當完善內部治理機制,弱化個人社會資本的作用,保持控制權的穩定,逐步形成現代化公司治理模式。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國衛生(2016年7期)2016-11-13 01:06:26