中小銀行社區銀行建設研究

——以巢湖農村商業銀行為例

2021-01-06 12:55:00謝海寧

市場周刊 2020年12期

謝海寧,尚 園

(武漢紡織大學,湖北 武漢430200)

社區銀行(community bank)模式最先出現于美國。1981年,美國學者Michael Gibson 最先為社區銀行做了解釋,即經營成本低廉,服務社區,幫助實現與本地經濟運行相關的財務交易,為社區里的個人和企業客戶提供個性化的、私密化的服務,著力改善和實現投資人預期回報的銀行。2007年,美國獨立社區銀行協會(ICBA)定義,社區銀行是按照市場化原則自主設立、獨立經營的中小銀行,主要為一定的社區范圍內的中小企業和個人客戶服務。它強調在特定范圍內提供個性化金融服務,與客戶保持長期的業務關系。在美國,一般的小型商業銀行都可被認為是社區銀行,其資產總額在10億~1000億美元。國內所說的社區銀行一詞是從community bank 直譯過來的,王愛儉教授強調,社區銀行的“社區”二字其實不是一個嚴格界定的地理概念,它既可以指一個州、一個市或者一個縣,也可以指城市或者鄉村居民的聚居區域。凡是資產規模小、主要為經營區域內中小企業和居民家庭服務的地方性小型商業銀行,都可稱作社區銀行。

一、 國內外發展社區銀行的現狀

社區銀行最先在美國被創造出來,也在美國取得了成功的發展。在美國,社區銀行在商業銀行總數中占比超過了90%,其吸收的存款占商業銀行總存款的95%。美國富國銀行(Wells Fargo)曾是全球市值排名第一的銀行,也是美國唯一一家獲得了AAA 評級的銀行。它的核心業務就是社區銀行,它用實踐驗證了只要運用恰當的經營模式,中小企業的融資項目具有盈利潛能,社區銀行可以成為銀行體系中的重要構成。歐洲、澳洲、日本等發達地區或國家也或早或晚建設起了社區銀行,每個國家發展社區銀行的市場定位不盡相同。歐洲側重社區銀行的社會屬性,將社區銀行建設成一個為所有的社區居民提供金融服務的基礎設施。澳洲的社區銀行在經營方式上創新性發展,走“特許經營模式”。例如Bendigo 銀行其實不持有它的社區銀行的股份,而且社區銀行的股份100%只朝當地的企業和居民發行,社區銀行的管理以及經營全權交給社區自主掌控,Bendigo 銀行負責提供一些指導和培訓,社區銀行只需要一次性繳納特許費用,充分考慮了當時的經濟情況和可行性。日本的“地方銀行”,經營“一縣一行”方針,與都市銀行協調共同構成日本的銀行體系,其中,十分有特色的柒銀行結合自身便利店優勢,在全國范圍內的“7-11”便利店里設置ATM 機,一方面節約了租用場地成本和宣傳成本,另一方面借助日本蓬勃的“便利店文化”將社區銀行融入了大街小巷。

2009年,黑龍江政府建立了第一家“小龍人”社區銀行,隨后社區銀行迅速在全國范圍內興起。2013年,中國原銀監會發布《中國銀監會辦公廳關于中小銀行設立社區支行、小微支行有關事項的通知》,正式公布管理和規范社區銀行建設的條例。目前,我國社區銀行模式絕大部分按照“有人+無人”方法設立,各個銀行紛紛在居民聚居區域周圍設立24 小時自助銀行、小型的營業網點等,為該區域內的中小企業和個人客戶提供金融服務,并共同參與到社區基建中。我國中小銀行立足于服務小微企業和普通居民,在社區銀行的建設上優先取得一定的成績。例如中國民生銀行截至2019年末,有持有牌照的社區支行1175 家,小微支行147 家;社區(小微)支行金融資產余額2840.60億元,網均金融資產2.15億元,儲蓄存款1031.79億元,客戶數669.65 萬戶。

二、 巢湖農商行社區銀行發展案例分析

(一)巢湖農商行簡介

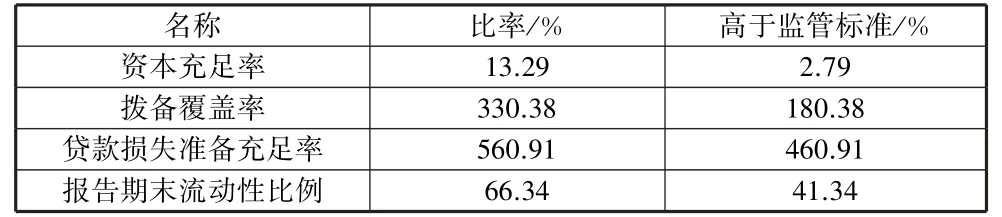

巢湖市農村商業銀行股份有限公司(簡稱巢湖農商行)的前身是巢湖市居巢區農村信用合作聯社,于2000年4月1日成立,總行設在巢湖市健康東路,注冊資本為29915.87 萬元。截至2019年末,全行在職員工370 人;總行內設有12 個職能部門,以及37 個分支機構(1 個營業部,19 個支行,17 個分理處)。巢湖農商行自成立開始就致力于服務區域經濟,將目標客戶定在“三農”和中小微型企業。截至2019年末,各項經濟指標如表1、表2 所示,數據來自2019年巢湖農商行年報。由表中數據可知,2019年末,巢湖農商行的主要經營指標穩步增長,總體經濟狀況良好。

表1 經營情況指標

表2 風險控制指標

(二)巢湖農商行社區銀行建設SOWT 模型分析

1.優勢分析

一是巢湖市農商行始終為廣大農民和小微企業服務,具有良好的群眾基礎,巢湖市農商行開設的社保卡服務、公交車司機工資卡服務,以及政府高齡保險等均與群眾生活息息相關,差異化的服務種類使得農商行客戶黏性大大提高。二是巢湖農商行網點覆蓋整個巢湖市,共有37 個分支機構,截至2019年,巢湖市范圍內共建立起42 家巢湖農商行的“金農信e 家”品牌旗艦店,每一個網點都配置了固定的設備和員工,具備改造社區銀行的網點條件。三是從表3 可知,巢湖農商行2015~2019年始終保持具有充足的風險補償能力。

表3 風險補償能力

2.劣勢分析

第一,2018年初,巢湖市農商行開始探索建設“農民家門口的銀行”,在居民聚居區域周圍或者小區門口設立“金農信e 家”品牌旗艦店,目前已經建立起42 家。縱觀整個巢湖市,共有11 家商業銀行、204 家銀行網點,巢湖市農商行還在探索社區銀行轉型階段,銀行間的競爭壓力大。第二,國內對社區銀行的建設正處于起步階段,各項政策法規還不夠完善,各大銀行紛紛面臨社區銀行經營管理不善、盈利能力較低等問題,社區銀行建設熱情低迷。

3.機會分析

第一,新農村建設使得巢湖市農商行建設社區銀行贏得機遇。農村經濟落后的一個重要原因就是農村金融服務缺乏,而一定區域里的居民或者小微企業都可以在其對應的社區銀行辦理業務,這里指的一定區域可以是一個小區、一個小村落等。巢湖市大力建設新農村的政策,是巢湖農商行發展社區銀行的機遇,巢湖農商行建設社區銀行符合地方經濟發展的需要。第二,金融科技發展使巢湖市農商行社區銀行建設贏得了機遇。21 世紀是一個科技時代,科學技術的進步使得銀行辦公業務系統越來越智能化,先進設備的開發和利用使得社區銀行的業務辦理更加省時省力省錢。第三,中小企業和普通民眾需要社區銀行使得巢湖農商行社區銀行建設贏得了機遇。巢湖市的企業90%以上都屬于中小企業,社區銀行可以與中小企業建立良好的長期合作關系,使得借貸雙方合作共贏。

4.威脅分析

第一,金融市場發展“虛擬化”,年輕客戶幾乎“手不離機”,許多互聯網公司紛紛開發新型網絡信貸產品和第三方支付功能,搶占市場份額,導致家門口的社區銀行鮮有客戶光顧。第二,社區銀行建在家門口,規模不大,員工較少,在安全工作方面也會面臨考驗。

(三)巢湖農商行建設社區銀行存在的問題

1.網點分布不均勻

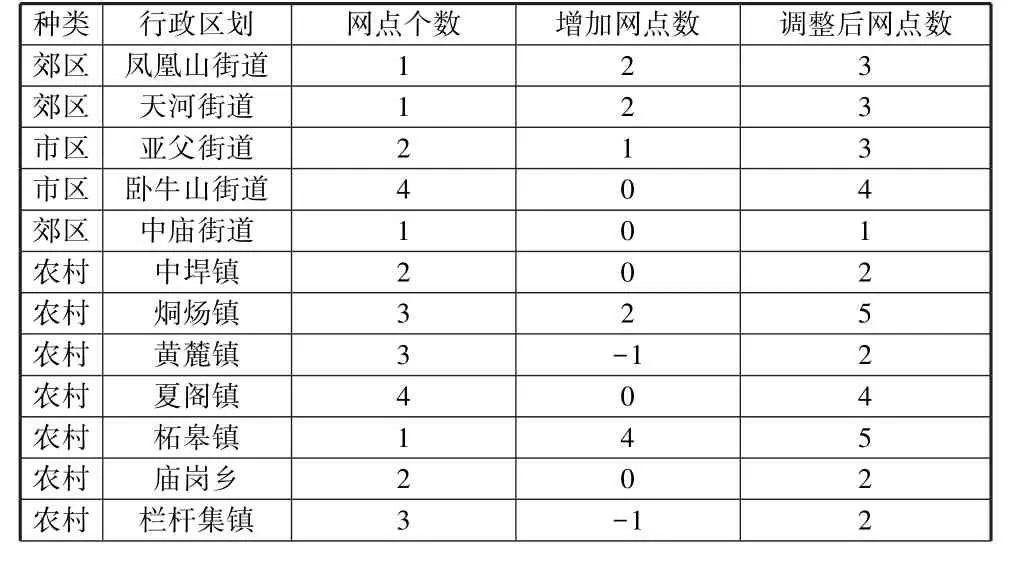

社區銀行的選址要考慮到各方面,比如周邊是否有其他金融機構以及本行網點、人流量是否較大、場地大小是否合適、租金成本是否在可控范圍、交通是否便利等。目前,巢湖市農商行37 個分支機構分布情況如表4,市區和郊區共設點9 個,農村設點28 個,城區網點覆蓋率為1.8,農村網點覆蓋率為2.3;網點覆蓋社區率在0.06~0.33 之間,柘皋鎮18 個社區只設有一個網點,黃麓鎮9 個社區設置了3 個網點,網點分布不均衡;網點服務人群方面,最高約有4 萬人共享一個網點,最低約3000 人共享一個網點,服務人群數量不均,選址較集中,在偏遠地區幾乎沒有設立網點。

表4 巢湖農商行分支機構分布情況

2.缺乏專業的員工隊伍

截至2019年底,巢湖農商行在職員工共有370 人,其中,按年齡分,45 歲以下的約占63%,45 歲以上的約占37%;按文化結構分,大專及以上約占86.49%,大專以下約占13.51%。可以看出員工的整體素質在本科文憑邊線,青年員工偏少。

3.供求不匹配,網點盈利難

根據走訪調查,在各個小區,以及農村地區的“金農信e家”銀行,每天來辦理業務的客戶比較少,其中80%的客戶回答“有些事情還是得去市區的支行辦理,這邊辦不了”。在訪查忠廟峔山島景區的巢湖農商行“金農信e 家”網點時,該網點里除了提供取款、匯款、轉賬等基礎金融服務,還配置了照片打印機、無人售販機、手機投射屏等設施,以及提供代收快遞包裹的服務,該銀行工作人員卻表示,很少有人來辦理業務。究其原因,還是社區銀行的宣傳不到位,許多服務顯得有些雞肋,提供的服務與客戶需求不一致。

三、 客戶需求問卷調查情況

(一)樣本采集與問卷設計

研究采取抽樣調查的問卷方式,在位于巢湖市長江路城市之光H5-1 的巢湖市農商行城北支行周圍進行問卷調查,隨機邀請了80 名客戶進行問卷調查。受訪者共有46 名男性和34 名女性。

(二)客戶需求情況概述

根據問卷調查情況,總結如下:

1.18~25 歲人群占13%,這類客戶主要是學生,基本無經濟來源,基本不辦理財業務;26~45 歲人群占50%,這類人群絕大部分有著穩定的工資收入,愿意且正在進行一些理財產品的投資;45 歲以上人群占38%,這類人群經濟能力較好,大部分來辦理存取款業務,理財方式也比較保守。

2.大部分受訪者喜愛健身運動、K 歌、看書、畫畫等。

3.大部分受訪者較關注娛樂、科技、財經等。

4.大部分受訪者用得最多的是微信,然后是短信、QQ(TIM)。

5.大部分受訪者首先考慮服務態度和便利性,其次才考慮規模信譽和產品種類。

6.大部分受訪者辦理業務的方式為窗口(柜臺)、ATM機、手機銀行。

7.大部分受訪者最關注服務態度、辦理業務的速度、員工專業水平。

8.許多便民項目都受到了喜愛,其中最受喜愛的有手機免費臨時充電、代收快遞包裹、預約排號。

9.加油返現、洗車優惠、合作商戶折扣消費比較受歡迎。

10.大部分受訪者比較喜歡廣場舞比賽、親子趣味運動會。

11.客戶在銀行非營業時間可能遇到的業務辦理大多數集中在存取款上,偶爾會有代繳收電費、信用卡還款問題。

12.大部分受訪者表示,希望銀行網點上班的時間集中在17:00~24:00,基本上希望在非工作日時間。有受訪者表示希望銀行網點擴大服務權限,比如可以在家門口實現5 萬~10 萬元的取款等。

四、 巢湖農商行社區銀行建設建議

(一)網點優化,建設新型“金農信e 家”品牌社區銀行

在原有網點基礎上進行合并改造,或者增設新網點,確保網點全面覆蓋巢湖市,打造一個品牌旗艦店,喊出巢湖人自己的社區銀行品牌。在選址方面,參照中國民生銀行“好鄰居”社區支行規模,設置網點面積不超過80 平方米,每個網點約配置2~3 名工作人員,按照“有人+無人”模式,在每個網點都配備1~2 臺ATM 機等,那么合理的網點覆蓋社區率約為0.3,服務人群數約9000,則調整后網點個數見表5。

表5 調整后網點布局 單位:個

續表

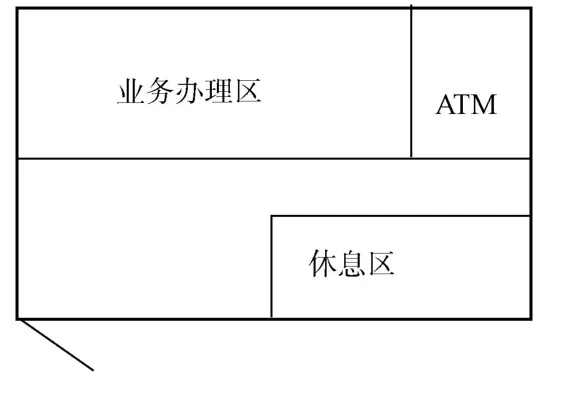

根據外部客戶調研情況,銀行內部設施應當打破原來的呆板嚴肅設計,提倡提供現代化設施,溫馨化的辦公場所,設施包括遠程客戶終端、電腦、ATM 機、POS 機、驗鈔機等基礎設施,根據網點地點不同,如鄰近旅游景點可以設置照片打印機,鄰近學校公司的可以設置打印機;銀行內還應設置飲水機、兒童玩具、物品臨時寄存筐、免費WiFi 等。網點室內布局如圖1 所示。

圖1 社區銀行網點室內布局

(二)員工隊伍優化,建立合理的管理體系

由外部客戶調研可知,客戶十分注重員工的服務態度和專業能力,希望在進行業務辦理時方便快捷和舒心。巢湖農商行在建設社區銀行初期應該制定嚴格的管理制度。必須明確監管機制,培養一支專業化的社區銀行員工隊伍,定期進行業務培訓。

(三)業務優化,產品升級

1.基礎金融服務優化

每一個社區銀行不僅要完善金融服務種類,還應該不斷提高服務的質量和效益,例如將存款、取款、匯款轉賬的限額、掛失辦卡等手續進行簡化,設立自主辦卡機器,遠程協調提高限額等,利用先進的技術設備,將服務上升到一個更加便捷的水平。

2.便民服務特色化

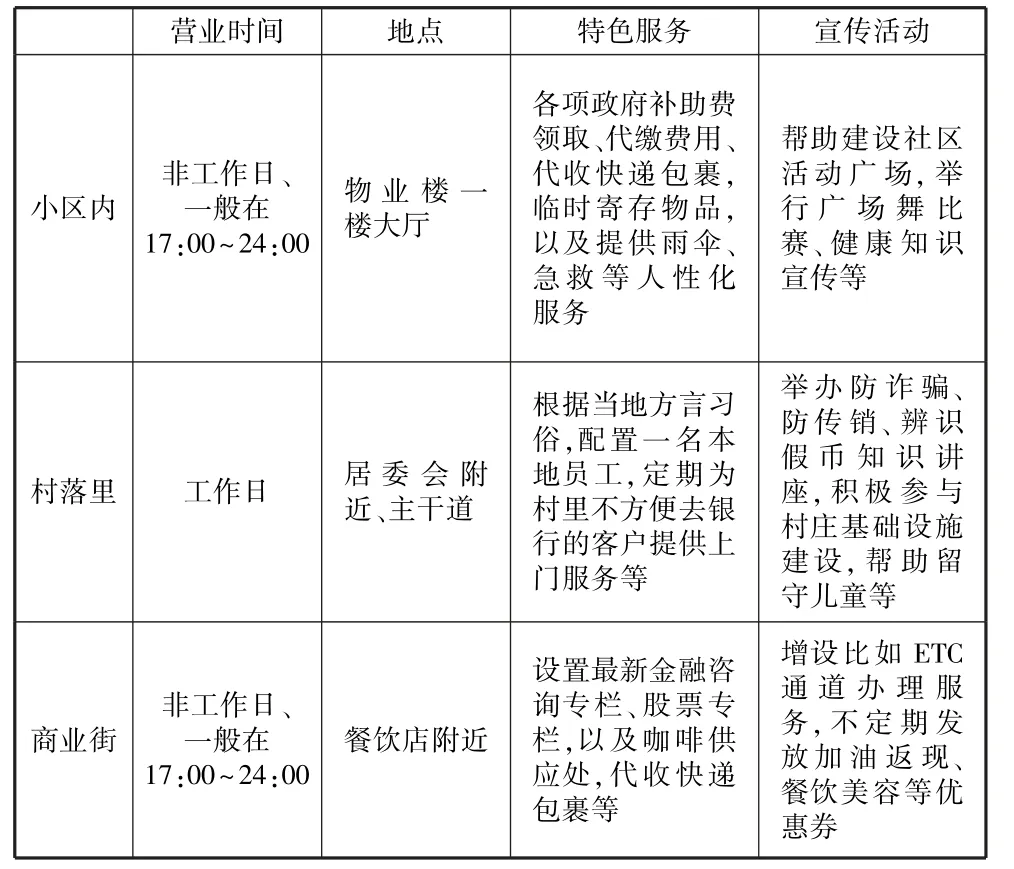

根據巢湖農商行網點分布情況,分市區的居民小區、農村的居民聚居地區,以及商業街三個主要地區進行不同方向的特色服務開發,如表6 所示。

表6 便民服務情況

3.發展社區銀行末端作用,籠絡中小企業業務

社區銀行的基本職能是服務于周邊的個人客戶及小微企業,建立長期的合作關系。每個社區銀行應劃分服務區,了解服務區內所有中小企業的狀況,及時到位地掌握企業的動態,甚至了解企業經營者的品格和誠信。

五、 總結

當下,國內正在慢慢探索完善社區銀行的建設,越來越多的人民群眾知道并且享受社區銀行,喜愛社區銀行的服務模式,越來越多的人也提出建設社區銀行的需求,相信社區銀行會成為中國經濟社會中普遍的一種金融服務模式,它不是另外生長起來的金融機構,它會是銀行行走的“雙腳”,是銀行的基礎建設,從而使得銀行更好地服務于國民經濟,惠及廣大人民群眾。

猜你喜歡

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

High Technology Letters(2017年3期)2017-09-25 12:53:30

商周刊(2017年9期)2017-08-22 02:57:56

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22