SPAC如何包辦近六成美股IPO

2021-01-08 10:17:12張光裕王博

財經 2021年1期

關鍵詞:上市

張光裕 王博

2020年流年不利,但美股新上市公司比上年翻了一番,約八成增量來自于沒有實際業務的空殼公司。

這類公司叫作SPAC(Special Purpose Acquisition Company),中文譯為特殊目的并購公司,也被稱作空白支票公司。其“特殊目的”是在IPO后,并購一家尚未上市的實業公司,助其曲線上市。

2020年,這一上市工具在美國快速崛起,由邊緣走向主流。

根據數據網站SPAC Analytics統計,2020年美股IPO共445例,其中248例是SPAC,占56%。目前市場上有226家SPAC正在尋找并購目標,2020年截至11月底完成的并購數是40家,即40家有實際業務的公司通過SPAC上市。

而此前10年中有9年,美股全年總IPO數都不及230例。高盛分析師David Kostin認為,未來兩年間,這些公司會促成3000億美元的并購交易。

鑒于此,盡管SPAC并不是新發明,但仍有美國金融人士將2020年稱作“SPAC元年”。

中國的企業、投資人也正在從這股浪潮中獲益,2019年以來,二手車企業開心汽車(NASDAQ:KXIN))、醫療企業和睦家、教育機構美聯英語陸續通過被SPAC并購登陸美股市場。

最新的一個例子是共享辦公公司優客工場(NASDAQ:UK)。WeWork上市失敗為共享辦公行業證券化之路澆下一盆冷水,但通過SPAC這條快車道,優客最終成功登陸納斯達克。

這些中國公司大多規模較小,其中股市表現最好的是和睦家,它在上市后更名為新風醫療(NYSE:NFH),截至2020年12月24日其股價為9美元/股,市值11.8億美元。優客工場股價6.15美元,市值4.95億美元,開心汽車股價3.91美元,市值2.31億美元;美聯國際教育(NASDAQ:METX)股價1.89美元,市值1億美元。

若通過傳統IPO,這些企業上市路會困難重重,而SPAC放大了成功的可能。

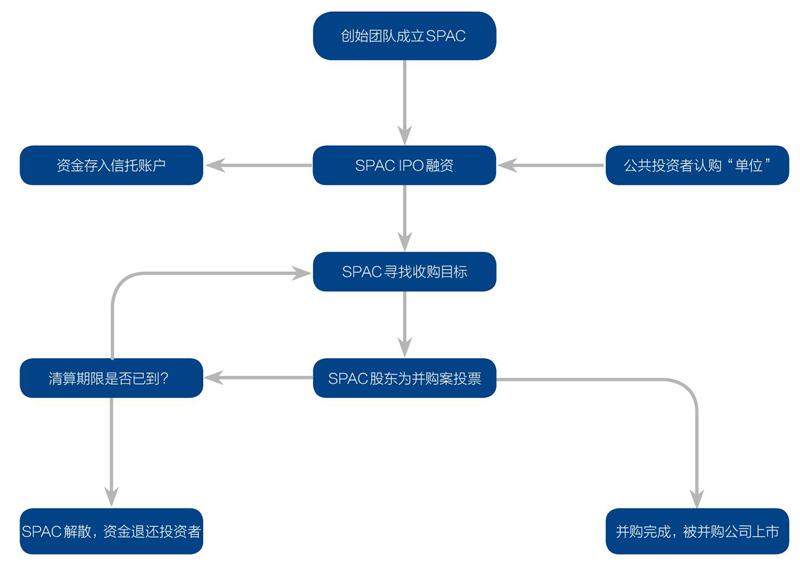

一、SPAC是如何運作的?

SPAC的運行邏輯是,創始團隊搭建公司結構,上市融資,使其成為一個沒有債務和業務,只有現金,非常干凈的殼公司。

隨后,該公司用融得的錢并購其他希望上市的、有實際業務的公司。通常,留給SPAC尋找標的、完成并購的窗口期為兩年。

如果并購完成,SPAC與目標公司將合二為一存續,被并購公司即通過這種方式完成了曲線上市。而原SPAC 的創始團隊和投資者,將獲得新存續公司的股票和額外的認股權證激勵。如果被并購公司股價表現好,他們將獲得可觀的投資回報。

而如果在窗口期內未能完成并購,SPAC將解散退市,募得的錢將退還給投資者。

創立一家SPAC并不復雜,贊助人出一筆錢,再拉攏起一個由行業高管、有收并購經驗的金融人士組成的管理團隊,就可以去尋求IPO了。

因為沒有實際業務,所以招股書和路演所展示的東西非常有限。

大多數SPAC創始團隊會在招股書中闡述愿景,說明未來的并購計劃可能發生在哪一領域和地區,但這不是承諾,不具有約束力。創始團隊能拿來說服投資者出錢的,只有團隊成員過往取得的成功。“空白支票公司”這一名稱正是由此而來。

可以說,SPAC的上市路演就是創始團隊的“刷臉”之旅,而對于投資者來說,出錢支持就像是買盲盒。

硅谷投資人馬睿曾在播客節目《硅谷早知道》中介紹了這樣一個案例:一家計劃標的為礦業公司的SPAC,最終并購了一家電競企業。

白俊林律師曾在美國律師事務所從業數年,長期研究SPAC。他向《財經》記者介紹,像這樣與原計劃南轅北轍的并購存在,但并不常見。

因為SPAC沒有業務可審核,其上市流程推進得很快。據哈佛法學院發表的一篇文章介紹,自決定IPO算起,SPAC上市可在8周內完成。

二、SPAC不可能空手套白狼

這一投資顯然具有很大的不確定性,為了保護投資者,交易所制定了一系列規則來控制風險。

SPAC通過IPO融到的錢,大部分需存放在信托賬戶中接受監管。

白俊林告訴《財經》記者,目前紐交所和納斯達克要求90%的IPO融資須放入監管賬戶,SPAC管理團隊僅可動用10%的融資來進行日常運營。同時,幫助SPAC IPO的投行也需把一部分承銷費用放入信托賬戶中。

若并購未能完成,投資者的錢可幾乎原額退回。

在并購完成之前,大多數SPAC的管理團隊沒有薪水,工作回報完全來自于并購后的股權激勵。若未能如期完成并購,兩年間的付出就都是無用功。因此,管理團隊既不會消極怠工,也不愿用糟糕的標的糊弄了事。

此外,當一筆并購被擺上桌面,投票權完全掌握在大眾投資者手中。

白俊林說,SPAC創始團隊一般不參與投票。據他介紹,依照紐交所現行規定,并購完成需同時滿足兩個條件:一是贊成票必須過半,二是反對票不得超過40%。

高管無薪水和大眾投票的設計,也規避了不合理的關聯交易。投資人如果覺得并購案可疑,自然不會使其通過。

SPAC IPO后,退出的大門始終為投資者敞開。

一條路徑是尋常的股票買賣,另一條路徑是行使“回購權”。在一樁順利通過的并購案中,投了反對票的投資者,可要求公司贖回其手中的股票和認股權證。

三、SPAC是低成本低風險高回報投資

自SPAC上市至并購完成,參與方包括創始團隊、大眾投資者、投行律所等機構,以及被并購公司。

對各方而言,參與交易的成本和風險都不高。即使SPAC以解散收場,各方損失也有限。

贊助人會損失運營投入,但相較于他們所掌握的財富,這筆錢不算多。而且,贊助人出資低于融資規模的20%,有些案例中低至3%-5%。贊助人如對風險有顧慮,可以少投資,當然在這種情況下,融資總額也會較低。

管理團隊雖有打白工的風險,但通常,管理SPAC只是團隊成員的一項兼職,他們不必為此放棄原有工作。

如前所述,SPAC如未能完成并購,投資者幾乎可全額拿回投資款。而在同一情形下,投行和律所仍能得到幫助SPAC上市的報酬。這筆收入當然無法與參與傳統IPO相提并論。但一體兩面的是,因為SPAC上市簡單,投行和律所承擔的工作量也比傳統IPO小很多。

而對于被并購的公司這一路徑本就是計劃外的額外上市機會。即使未發生,也不算什么損失。

相較于有限的成本和風險,SPAC可能帶來的收益足夠有吸引力。

創始團隊和公共投資者,他們都依靠股價表現來獲利。白俊林認為,在當前環境下,SPAC具有較強的投機性。

贊助人和管理團隊可在SPAC注冊時,以很低的象征性價格購買一定數量的創始人股份。有美國的從業人士將其描述為“空手套白狼”。

IPO后,創始人股份約占發行總數的20%。并購后,依據合并方式,這些股份會轉換為一定比例的存續公司股份。這些股份就是贊助人投資、管理團隊無薪水工作的回報。

不過,據哈佛法學院文章介紹,SPAC項目通常對創始團隊有交易鎖定期限制,在鎖定期內,創始團隊不得交易其所持股票。白俊林告訴《財經》記者,各SPAC的鎖定期長度并不一致,多為并購完成后1年內,也有規定為2年。

這也是創始團隊尋找有長期發展前景的好公司的動力。

對于公共投資者,幾乎所有SPAC在IPO階段的定價都是10美元/“單位”。這一“單位”包含1股普通股和一份認股權證。認股權證相當于一份看漲期權,在不同的項目中,一份認股權證對應的股份不同,可能是1股,也可能不足1股。

SPAC上市后,公共投資者就可以交易手中的股票了。既可以“單位”交易,也可以將普通股和權證分開交易。

在并購完成前,SPAC已經具有一定的投機空間。隨著接洽標的、并購進度的傳言不斷涌現,SPAC股價也會隨之波動。部分投機者會在并購發生前就提前出貨。

而如果被并購標的足夠好,其投機空間更是巨大。據專業網站Spac Analytics的數據,目前美股表現最好的前30家被并購公司,其單元回報率介于76%至1504%。

當碰到這樣的好標的時,投資者可使用其認股權證,以約為接近發行價的低價購買新股,擴大持股規模。

Chamath Palihapitiya操盤的三個SPAC項目是以上兩種套利方式的典型例子。Palihapitiya是臉書前副總裁,同時也是有名的風險投資人。他操盤的前兩個SPAC項目分別并購了硅谷明星公司維珍銀河(NYSE:SPCE)和在線房地產交易公司Opendoor(NYSE:OPEN)。截至發稿日,兩家公司股價分別為26.82美元/股和27.25美元/股,單元回報率分別為219%和225%。

前兩個項目的成功為Palihapitiya贏得了市場信任,他創建的第三個SPAC宣布并購信息前,股價已比發行時上漲約30%。但隨后,他宣布將并購一家醫保公司。由于市場不看好醫保在美國當前政治環境下的發展前景,這一并購提案宣布后,該SPAC的股價應聲下滑。

無論是對贊助人還是公共投資者,SPAC有一共同的魅力,它為參與者的身份要求很低。

SPAC贊助人五花八門,除私募基金、對沖基金外,還有各界名流。如今SPAC行業活躍著不少體育娛樂明星、政客,以及他們的家屬。而散戶投資人也可以借由SPAC,參與類私募股權的交易。

那投行和律所幫助SPAC上市的動力是什么呢?在白俊林看來,這些機構的目的是放長線釣大魚。雖然鑒于SPAC普遍規模較小,助其上市直接回報有限,但卻可以為參與其日后的并購打下基礎。如果被并購的是一家優秀的公司,還可進一步擴展與被并購公司的其他業務。

四、什么樣的企業適合與SPAC聯姻?

對想上市的企業而言,與傳統IPO相比,被SPAC并購上市最大的吸引力是門檻低、速度快。

在傳統的IPO中,紐交所、納斯達克等交易所對上市企業資質要求較高,經營年數、盈利額、流動資金額、資產額都有一定的底線標準。且流程漫長,耗時常在12個-18個月。

而SPAC路徑本質上是一筆并購交易。一家企業只要能與SPAC的管理層談妥,得到公共股東投票通過,即使其經營時間短,財務表現一般,也可以上市。

SPAC流程圖

資料來源:《財經》記者根據公開資料整理。制圖:顏斌

SPAC并購操作速度快,在數月內即可完成。以優客工場(NASDAQ:UK)為例,據收購優客工場的SPAC披露,雙方在2020年4月開始接洽。七個月后,并購后的存續公司敲鐘。

此外,對于企業來說,被SPAC并購上市無需支付高額承銷、法律、審計費用,成本較低。

這一上市方式最大缺點是受到SPAC募資規模的限制,企業能融到的錢有限。根據Spac Analytics統計,2020年上市的SPAC平均融資額為3.3億美元,普遍規模較小。

SPAC募資額不高并非監管層有上限要求,而是因為大估值公司還是更喜歡傳統IPO,所以大多數SPAC以小公司為目標,融資額也小。

鑒于這些優缺點,什么樣的企業對SPAC熱情更高呢?

綜合來講,如果一家想上市的企業規模不大,期待的融資額不高;或者處在早期階段,經營表現難獲交易所認可;又或者業務模式較新,市場對其評估分歧較大,被SPAC并購上市是個可考慮的選項。

一位熟悉并購型和私募股權投資的投資人向《財經》記者分析稱,近幾年新經濟不斷涌現,對一些新興業務,市場還未形成明確的估值方法。該投資人說:“有一些企業目前盈利有限,但卻可能代表著未來。這類企業想上市時,市場對其估值分歧可能會很大,這時就可以通過SPAC來解決問題。”

在科技和互聯網領域,這樣的企業尤其多見。上文提到的維珍銀河是一家航空航天公司,他們正在研發三倍音速的客機,還提出了太空旅行的計劃。據該公司說法,全球已有600余人預訂了座位,但顯然,實現這一愿景需要時間。

2020年奪人眼球的另一案例是尼古拉(NASDAQ:NKLA),這家公司研發和生產純電動卡車、氫燃料電池卡車。截至2019年,尼古拉已獲得14602輛氫燃料重卡的訂單。但迄今,該公司還沒有卡車量產,公司持續虧損。

若只有傳統IPO路徑,這家公司的上市路會困難重重。但通過SPAC這條快捷通道,該公司不僅完成了上市,市值還曾一度超過福特(NYSE:F)。

五、中國玩家熱度不高,但認知正被重塑

2018年,張瑩律師參與了一件針對某中國企業的SPAC并購,隨后持續關注這類交易,她發現中國的企業、投資人對待SPAC不像美國玩家那么積極。

“中國的創業公司,不少是靠ABCD一輪輪融資來推動的,資本能夠為創業公司提供很好的加持,通過SPAC的方式實現上市并不是這些創業者的主流訴求。”張瑩說。她認為中國創業公司對上市的第一訴求,仍是能放大市值和回報數倍的直接IPO融資,而這也許正是SPAC模式的劣勢所在。

張瑩指出,不少創新型公司本身盈利能力有限,一般會通過外部融資來維持現金流,從而投入研發、擴大規模,取得或維持競爭優勢,這是融資規模對它們至關重要的原因之一。

在張瑩看來,中國的早期投資人兼有投資者、創始人伙伴及導師的身份,他們不希望公司過早上市,錯失估值窗口,達到一定規模后再IPO,最符合他們的利益。同時一些早期企業對于投資人也有期待、甚至執念,非常看重能夠被頭部資本加持。

因此,大多數有境外上市規劃的中國企業都會優選傳統IPO方式,SPAC仍是排位靠后的備選方案。

但張瑩也發現,近一年多來,中國玩家對SPAC的認知和態度正在發生轉變。在她參與的SPAC并購完成后,有多位投資人、企業方向她咨詢相關事宜。

提供上市服務的機構們對SPAC的熱情也在逐漸增長。以法律服務為例,據張瑩介紹,過去境內法律服務機構只參與慣常的盡職調查等環節。但近一年里,已經有境內法律服務機構嘗試介入更前端的工作,甚至會輔助客戶尋找或評估標的。市場上其他相關服務機構對SPAC的興趣也在抬頭,一些咨詢機構正嘗試輸出體系化、規范化的SPAC知識內容。

六、SPAC仍在不斷演變

上一次SPAC熱潮發生在2007年。 白俊林律師將2020年的SPAC熱潮與2007年的小高潮進行了對比,在他看來,市場流動性充裕是熱潮背后的重要推手。

“2020年美國資本市場的流動性特別充分,原因可能是寬松的貨幣政策,以及疫情下人們對經濟刺激方案的高預期。”白俊林分析說,“市場上存量的科技股估值已經非常高了,這時如果有一些同類型、替代性的投資目標來到市場上,就有了利用高估值套利的空間。”

同時,撲朔迷離、難以預測的疫情走勢和美國政局變動,國際經貿環境的變化,也使得一些公司加速尋求上市,SPAC也就成為了香餑餑。

SPAC從邊緣走向舞臺中心的勢頭并不只體現在數目上,而是全方面的。白俊林說,在2007年的小高潮中,參與發行的投行、律所都不是一線的,當時SPAC還無法登陸紐交所和納斯達克,只能在美交所小打小鬧。但在2020年,有不少頭部投行律所開始參與SPAC,供其施展的舞臺也今非昔比。

前述投資人告訴《財經》記者,過去SPAC的保薦人大多并不重視基本面和產業背景,但在2020年,有不少更審慎的機構,如長線基金開始擔任保薦人身份。市場正在走向規范化。

能量最大的玩家們正在塑造市場新生態。

2020年6月末,著名的對沖基金經理比爾·阿克曼發行了史上最大的一樁SPAC。八年前,他的SPAC用14億美元收購了漢堡王,投資者從中獲得了20%的復合年收益。而這次他新發行的SPAC規模40億美元,他承諾其對沖基金會再至多提供30億資金,總規模可達70億美元。

除了規模大,這個SPAC還有其他新特點。它打破了傳統上創始團隊獲得20%股份的激勵方案,似乎試圖打造對股東更友好的結構。

而對于收購標的,阿克曼的目標是成熟的獨角獸公司。這符合高盛對整個市場未來走勢的分析,他們認為,未來SPAC將把重點從尋找非傳統行業、早期業務轉向增長型公司。SPAC項目Motley Fool贊助人路易斯·桑切斯在一檔播客節目中透露,阿克曼想要尋找數百億估值的標的,為此他愿意接受其股份被稀釋。

自上市以來,這個巨無霸SPAC會收購誰一直是行業熱議話題。在桑切斯看來,即使是Reddit這樣的公司,也無法滿足阿克曼的胃口。市場傳言阿克曼與愛彼迎有過接洽,路透社的一篇報道將彭博列為可能的對象。

難以預測2021年SPAC將如何發展,熱潮是否還能持續,但SPAC已經顯出了擺脫“小”和“窮”這些固有標簽的跡象。

張瑩認為,在這樣的大背景下,中國玩家的觀念也需隨之調整轉變:“對于一些沒有拿到頭部機構投資,稍微二線但又較優質的企業,是通過引資的時間來換傳統IPO的放量空間,還是干脆先證券化搶占先機,這個問題值得重新思考。”

但同時,受訪投資人、白俊林、張瑩都認為,在未來一段時間內,傳統IPO仍將是主流上市方式,SPAC無法將其代替。

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26