淺談法律框架下的個(gè)人所得稅籌劃

2021-01-13 05:57:16翟小云

今日財(cái)富 2021年3期

翟小云

近年來(lái),隨著我國(guó)經(jīng)濟(jì)的飛速發(fā)展,政府相關(guān)政策的支持,自然人納稅收入的方式不僅僅局限于工資、薪金收入,呈現(xiàn)多樣方式。使得更多的自然人進(jìn)入納稅群體。稅后收入最大化就成為納稅人日益關(guān)心的問(wèn)題。如何在不偷稅、漏稅遵守國(guó)家稅收法律、法規(guī)的前提下,減輕個(gè)人稅負(fù),進(jìn)行納稅籌劃就顯得非常重要。本文以國(guó)家對(duì)個(gè)人所得稅的相關(guān)法規(guī)為籌劃依據(jù),運(yùn)用典型案例分析個(gè)人所得稅主要涉稅項(xiàng)目的籌劃,旨在通過(guò)科學(xué)、合理的籌劃方式,減輕居民稅收負(fù)擔(dān),增加實(shí)際收入。

一、個(gè)稅籌劃的必要性

(一)對(duì)收入進(jìn)行籌劃,能使個(gè)人收益最大化

隨著市場(chǎng)經(jīng)濟(jì)的推進(jìn),居民個(gè)人收入方式呈現(xiàn)多樣化趨勢(shì),收入水平不斷提高。根據(jù)我國(guó)現(xiàn)行的個(gè)人所得稅法規(guī)定:應(yīng)當(dāng)繳納個(gè)人所得稅的項(xiàng)目有工資、薪金所得等九項(xiàng)。這些征稅項(xiàng)目之間,在合法、合規(guī)的前提下,個(gè)人的身份是可以變化的,通過(guò)進(jìn)行稅收籌劃,能減輕個(gè)人稅負(fù),增加收入。

(二)納稅籌劃,能提高居民納稅意識(shí)

納稅人為了使自己的稅收籌劃既合理、合法,又能達(dá)到減輕稅負(fù)的目的,就要不斷的學(xué)習(xí)、深刻理解稅收法律、法規(guī)知識(shí),了解偷稅、漏稅的法律后果,提高納稅意識(shí),做一個(gè)遵紀(jì)守法的公民。

(三)納稅籌劃,有利于企業(yè)的發(fā)展

個(gè)稅籌劃,需要企業(yè)的專門人員做此項(xiàng)工作。有的企業(yè)認(rèn)為,個(gè)稅籌劃對(duì)員工有利,為企業(yè)不帶來(lái)任何效益,還浪費(fèi)企業(yè)資源,所以,對(duì)年終獎(jiǎng)、勞務(wù)報(bào)酬等主要收入不愿進(jìn)行納稅籌劃,而優(yōu)秀的企業(yè),處處為員工著想,在不影響企業(yè)利益的前提下,樂(lè)意為員工進(jìn)行個(gè)稅籌劃,使得員工收益最大化,員工盡職盡責(zé)為企業(yè)效力,有利于企業(yè)的發(fā)展和經(jīng)濟(jì)效益的提高。

二、個(gè)人所得稅納稅籌劃的方式與思路

在遵守國(guó)家法律、法規(guī)的前提下,充分利用國(guó)家的稅收優(yōu)惠政策,使得個(gè)人收益最大化,達(dá)到減輕稅負(fù)的目的。

(一)充分考慮費(fèi)用扣除因素

個(gè)人收入中扣除的費(fèi)用越多,應(yīng)納稅所得額就越少,使用的稅率也就越低。在個(gè)人綜合所得中,稿酬、勞務(wù)報(bào)酬及工資、薪金所得的費(fèi)用扣除相差較大,因此,要降低稅負(fù),就要合理增加費(fèi)用金額,減少應(yīng)納稅所得額,減輕稅費(fèi)。

(二)充分利用稅收優(yōu)惠政策

國(guó)家為了實(shí)現(xiàn)稅收調(diào)節(jié)功能,實(shí)施了許多減、免稅優(yōu)惠政策,納稅人充分利用這些條款,進(jìn)行稅收籌劃,可以達(dá)到減輕稅負(fù)的目的。

(三)充分利用職工福利政策

單位可以為職工提供一些必要的福利,如:提供住所、津貼、補(bǔ)貼等,以抵減職工的工資、薪金收入,對(duì)于納稅人來(lái)說(shuō),雖然名義收入降低了,但實(shí)際收入明顯提高。

三、個(gè)稅籌劃的運(yùn)用與分析

(一)專項(xiàng)附加扣除的稅收籌劃

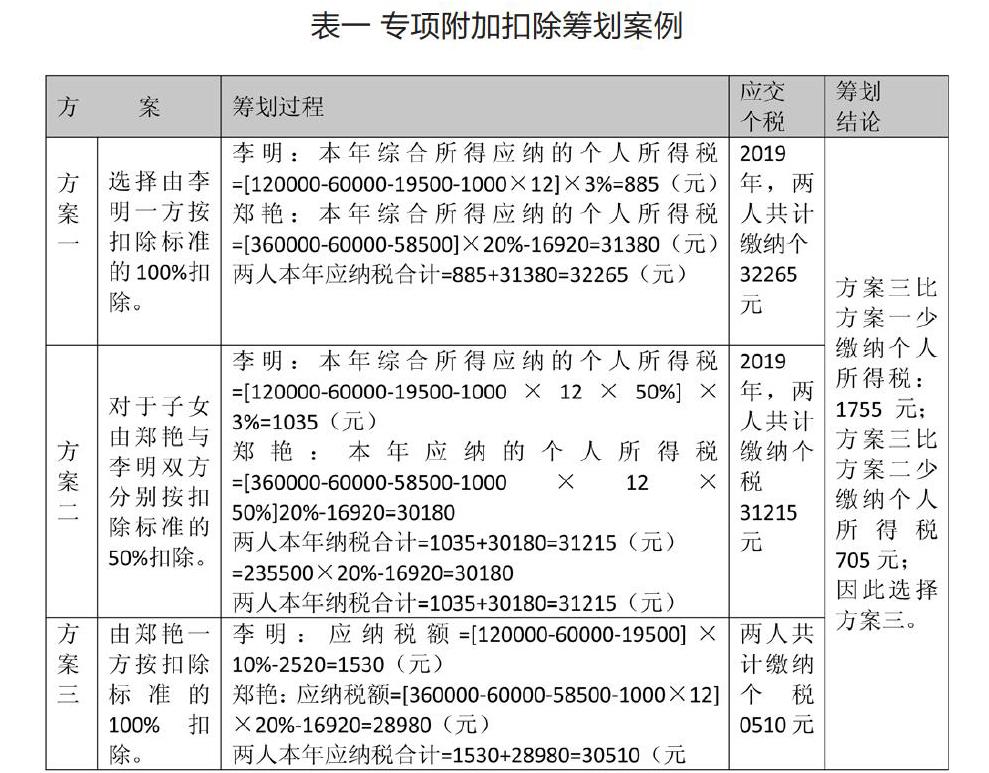

國(guó)家對(duì)專項(xiàng)附加扣除分別規(guī)定了扣除標(biāo)準(zhǔn)及扣除方法,有的費(fèi)用只能由某一納稅人扣除,有的可以由不同納稅人選擇扣除,通過(guò)對(duì)費(fèi)用在不同家庭成員的扣除進(jìn)行籌劃,能減輕稅負(fù),提高家庭實(shí)際收入。下邊以子女教育專項(xiàng)附加扣除為例,進(jìn)行稅收籌劃。

【案例一】2019年,居民李明和鄭艷是一對(duì)夫妻,其獨(dú)生子上初一。李明任職于M公司,本年稅前工資、薪金收入共計(jì)120000元,專項(xiàng)扣除和依法確定的其他扣除合計(jì)為19500元;鄭艷任職于N公司,本年稅前工資、薪金收入共計(jì)360000元,本年專項(xiàng)扣除和依法確定的其他扣除合計(jì)為58500元。請(qǐng)對(duì)業(yè)務(wù)進(jìn)行納稅籌劃.

(二)工資薪金、勞務(wù)報(bào)酬及稿酬互相轉(zhuǎn)化稅收籌劃

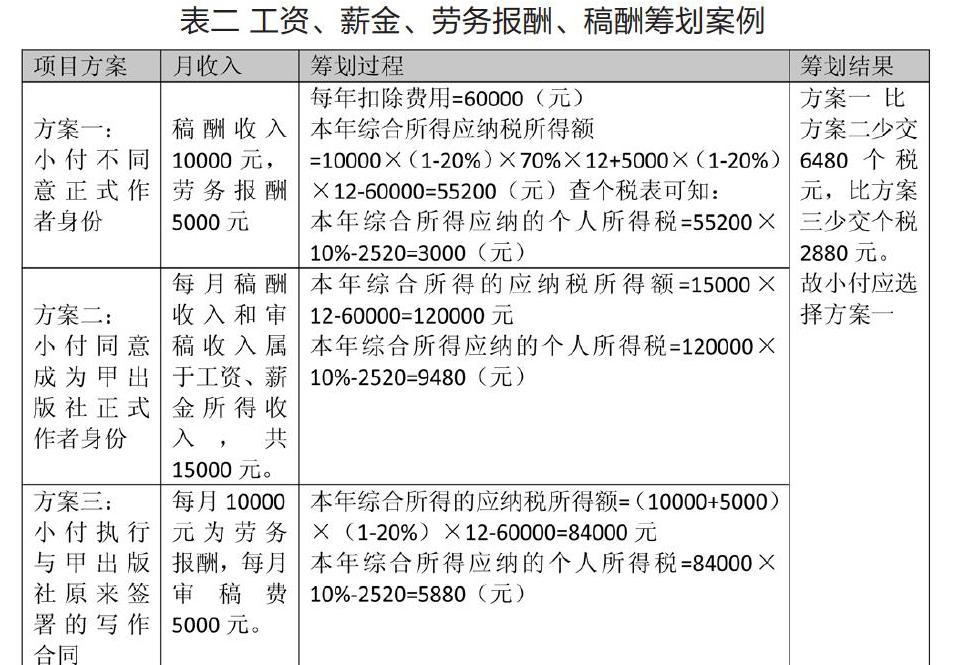

工資薪金所得,指與單位有雇傭關(guān)系的員工取得的所得,勞務(wù)報(bào)酬所得,指?jìng)€(gè)人獨(dú)立從事各種非雇傭的勞務(wù)所取得的所得;稿酬所得,是指?jìng)€(gè)人因其作品以圖書(shū)、報(bào)刊等形式出版、發(fā)表而取得的所得。三種報(bào)酬的主要區(qū)別是發(fā)放對(duì)象不同、計(jì)稅項(xiàng)目不同、費(fèi)用扣除標(biāo)準(zhǔn)不同,進(jìn)行三種所得相互轉(zhuǎn)化,進(jìn)行稅收籌劃顯得非常重要。

【案例二】小付被甲出版社聘為特約撰稿人。合同約定:稿酬每篇2500元,一個(gè)月發(fā)稿4篇,月收入可達(dá)10000元。另小付同時(shí)擔(dān)任甲出版社外聘審稿員,每月審稿費(fèi)5000元。甲出版社有意向想讓小付作為該出版社的正式作者,與他簽署寫(xiě)作合同每月給小付相應(yīng)勞務(wù)報(bào)酬。但是兩者的稅收負(fù)擔(dān)不同。請(qǐng)對(duì)上述業(yè)務(wù)進(jìn)行納稅籌劃。

(三)年終獎(jiǎng)籌劃

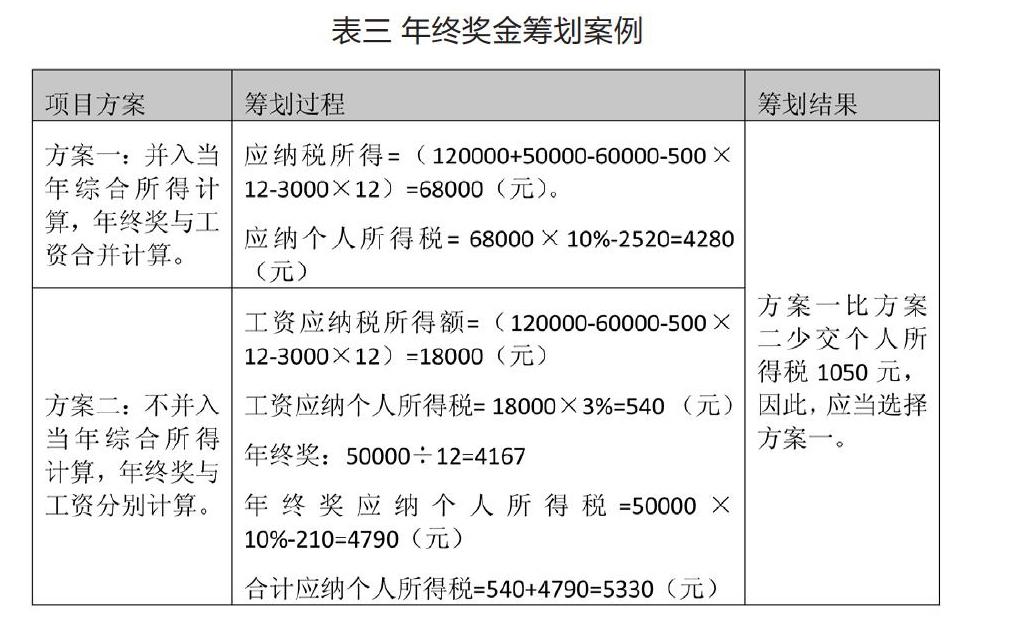

居民個(gè)人取得全年一次性獎(jiǎng)金個(gè)稅籌劃,要受到居民個(gè)人的日常工資、扣除項(xiàng)目以及年終獎(jiǎng)金額等因素的影響。自2022年1月1日起,居民個(gè)人取得全年一次性獎(jiǎng)金,應(yīng)并入當(dāng)年綜合所得計(jì)算繳納個(gè)人所得稅。選擇繳稅最少的方式,不一定非得應(yīng)用全年一次性獎(jiǎng)金收入單獨(dú)計(jì)稅方式。

【案例三】楊慧2019年取得工資薪金綜合所得收入12萬(wàn)元,其中個(gè)人負(fù)擔(dān)的社保每月500元,專項(xiàng)附加扣除每月3000元(子女教育每月1000元,房貸利息每月1000元,贍養(yǎng)老人每月1000元),年末公司發(fā)放年終獎(jiǎng)5萬(wàn)元。為楊慧進(jìn)行稅收籌劃。

四、結(jié)語(yǔ)

隨著我國(guó)居民收入水平的提高和收入形式的多樣化發(fā)展趨勢(shì),對(duì)個(gè)人所得稅進(jìn)行籌劃已經(jīng)提上議事日程,成為每個(gè)納稅人最關(guān)心的問(wèn)題。那么,稅收籌劃不等于偷稅、漏稅,他一定是居民在遵守國(guó)家稅收法規(guī)的前提下,提前進(jìn)行合理的稅收籌劃。通過(guò)稅收籌劃,實(shí)現(xiàn)為納稅人節(jié)稅,保障納稅人利益的目的。

(作者單位:陜西廣播電視大學(xué))