基于“營改增”政策視角下的高校基建項目造價影響分析

2021-01-13 00:47:59汪蘇滕永王明超

科教導刊 2021年29期

關鍵詞:工程造價

汪蘇 滕永 王明超

摘要本文結合我國近幾年“營改增”政策執行的實際情況,以高校不同類別的建設工程項目為例,在“營改增”政策影響下,為保障高校基建項目建設順利實施,就如何利用政策紅利降低稅負及節約工程成本提出相應對策:成立具有建筑勞務資質等級的勞務公司、施工機械設備盡量選擇設備加人員的租賃方式、通過材料費臨界點的對比合理抵扣進項稅。經過上述方案實施,得出只要合理進行進項稅的抵扣,企業稅負是降低的,“營改增”政策利大于弊的結論。

關鍵詞 營改增 高校基建 工程造價 材料成本

中圖分類號:TU723文獻標識碼:ADOI:10.16400/j.cnki.kjdk.2021.29.011

Analysis on the Cost Impact of University Infrastructure Projects from the Perspective of "Replacing Business Tax with Value-added Tax"

WANG Su, TENG Yong, WANG Mingchao

(Fuzhou Polytechnic, Fuzhou, Fujian 350018)

AbstractCombined with the actual situation of the implementation of the "replacing business tax with value-added tax" policy in China in recent years, taking different types of construction projects in colleges and universities as an example, under the influence of the "replacing business tax with value-added tax" policy, this paper puts forward corresponding countermeasures on how to use the policy dividend to reduce the tax burden and save the project cost: establishinga labor company with construction laborqualification. The leasingmodeofequipment plus personnel shall be selected as far as possible for the construction machinery and equipment, and the input tax shall be reasonably deducted through the comparison of the critical point of material cost. After the implementation of the above scheme, it is concluded that as long as the input tax deduction is reasonable, the enterprise tax burden will be reduced, and the advantages of the "replacing business tax with value-added tax" policy outweigh the disadvantages.

Keywordsreplacing business tax with value-added tax; college infrastructure; construction cost; material cost

1分析背景及研究目的

建筑業“營改增”的目的是以“增值稅”轉移抵扣的形式減輕企業的稅負,在增值稅進項稅與銷項稅相互抵扣基礎上,實現了“價稅分離”。然而,增值稅取代營業稅實施四年來,建筑企業紛紛表示稅負有所增加。針對此類問題,從2016年國家全面實施“營改增”政策,增值稅稅率又進行了兩輪調整,2018年5月1日起,建筑行業綜合稅率由11%調整為10%、2019年4月1日起,建筑行業綜合稅率由10%調整為9%,這一舉措是在確保政策真正幫助企業減稅降負。但仍有些企業在實施過程中存在稅負增加的情況,目前無法真正降低稅負是由于進項稅額取得困難,其主要原因為:(1)人工成本。大部分建設項目的人工成本為臨時招聘的民工或公司勞務派遣的項目經理。不能抵扣進項稅,只能作為成本從企業所得稅中扣除。(2)材料費用。施工零星材料和原材料(如砂、石、土方等)主要由個體工商戶和個人供應,增值稅專用發票難以開具。(3)施工機具使用費。主要由個體工商戶和個人提供,增值稅專用發票難以開具。(4)以增值稅代替營業稅前購置的機器設備已計入成本,不能再取得進項稅。

從以上4個進項稅額影響因素中發現材料費用的影響因素最大。我們知道,一個項目的材料成本約占整個項目成本的60%甚至更高,材料成本越高,利潤率越低。合理控制材料成本,有的放矢地將稅費歸納統籌,是許多施工企業利潤增長的長效機制。

其次,不同項目的人工成本、材料成本、施工機具使用成本普遍存在較大差異。

本文通過列舉2019年-2021年期間某高校基建項目,選取房屋建筑工程、裝修工程、安裝工程、突發緊急項目(如水管爆裂、電力搶修等)進行對比,主要分析“營改增”后,在保持人工成本、施工機具使用成本因素不變的情況下,根據單因素的變化,進行工程造價敏感性分析,“營改增”后不同工程類型項目的材料成本占總成本的比例,從而我們可以從圖表中得出“營改增”對不同基建項目造價的影響的結論。

2具體工程實例

本文具體工程實例的范圍為“營改增”實施3年后2019年-2021年期間某高校一百多個已完工基建工程項目中選取突發緊急項目、安裝工程、房屋建筑工程和裝修工程各3個。

“營改增”稅負調整方法按照省級相關文件規定,對項目稅率及材料價格和機械價格進行分析調整,具體可按以下系數計算不含增值稅材料綜合價格:

(1)砂、土、石料、磚瓦、石灰及以水泥為原料生產的水泥混凝土等按3%征收率征收增值稅的材料,乘以系數0.96。

(2)糧食、農產品等按13%稅率征收增值稅的材料,乘以系數0.88。

(3)其他按16%稅率征收增值稅的材料,乘以系數0.85。

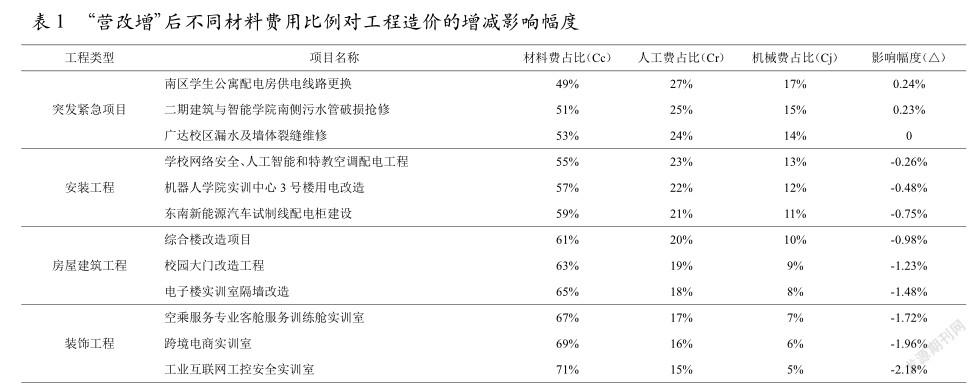

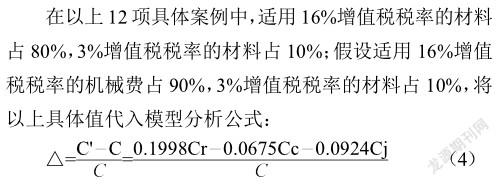

該模型設定的前提是在12項基建項目中,“營改增”前項目中的人工成本、材料成本以及機械成本總和占工程總成本比重的85%,然后分析“營改增”后每個不同基建項目中材料成本對工程成本增減的影響幅度。根據公式(4)可以得出以下數據,具體見表1、圖1。

在選取的4種不同工程類型的12個基建項目中,分析了不同工程類型項目的材料費、人工費和機械費所占比例對工程造價的影響程度。從表1和圖1可以看出,“營改增”后的材料成本比例與工程造價呈負相關,即材料成本比例越高,“營改增”后項目工程造價降低幅度越大;根據表1還可以發現,如果材料費的比例從49%增加到71%,那么工程造價的降低幅度達到2.42%;還可得出,如果材料成本的比例達到53%,那么“營改增”前后工程造價保持不變的結論。也就是說,工程項目中材料費用的比例超過53%時,“營改增”后的工程造價降低,反之,工程造價增加。

3高校基建項目的造價影響分析

本文列舉的高校基建項目都比較具有代表性,通過模型計算出的數據還可以對“營改增”后的造價影響做如下關聯性分析。

3.1突發緊急項目的造價影響

突發緊急項目是指房屋、基礎設施(供水、供電、排澇、漏水、消防、排污、爆管、防火、防盜等)發生損壞,危及師生安全或嚴重影響學校正常工作秩序需立即處置的工程。由于項目是突發的搶修性質,其人工費和機械費占比較高,由圖表可知,材料成本的比例往往在53%左右甚至更低,人工費和機械費又無法抵扣,因此此類項目“營改增”后的工程造價往往是增加的。

那么如何控制此類型工程造價不突破,減少“營改增”帶來的稅收增加的影響,筆者認為需做好以下幾點:(1)施工企業成立具有建筑勞務資質等級的勞務公司,用相對專業、固定的工程隊,禁用游擊隊及當地臨時招募的農民工,增加可抵扣進項稅的概率。建議該類施工企業按小規模納稅人申請,用簡易計稅方法,適用稅率為3%或6%,能夠最大限度地節約成本。(2)施工企業盡量租賃施工機械設備,避免一次性投資的資金壓力,降低使用成本和維護成本。還可以采取設備加人員的租賃方式,防止施工作業人員不熟悉設備的操作,造成嚴重的后果。再者,設備加人員的租賃方式供應商采用的是建筑業的稅率9%,比起機械設備租賃費的稅率13%低了4個百分點,這也能夠在一定程度上降低項目的工程造價。

3.2安裝工程及房屋建筑工程的造價影響

工程內容主要包括:配電箱、網絡線、插座、開關盒、電纜、電線、燈具等,材料費占比在55%-65%,施工企業依據價款最低的原則選擇供應商已經不合時宜,而應該通過供應商的資質、能否提供增值稅專用發票以及增值稅專用發票的稅率等因素來綜合考慮。

3.3裝飾裝修工程的造價影響

工程內容主要包括:天棚吊頂、地面實木地板、裝飾板墻面、書柜吊柜、門窗工程等,裝飾工程的材料費占比達到67%以上,跟前面3種類型的項目相比材料費占比是最大的,而且裝修材料是按照16%的稅率征收增值稅的,因此采用一般計稅方法施工單位只要是能夠從正規的供應商開具增值稅發票,就可以進行進項稅的抵扣,在“營改增”后的減稅效應就比較明顯。

高校造價管理人員可以指導施工企業梳理造價管理模式,避免誤解政策導致稅負增加。從案例可以看出,材料成本比例與工程成本呈負相關。為了降低項目成本,多進行供應商的對比,盡量選擇稅率較高的項目材料,通過進項稅和銷項稅的抵扣降低稅負。經過具體基建項目案例對比分析工程造價保持不變的臨界點,還可以運用不同計稅方法,對于“營改增”后材料成本比例高于相應臨界點的工程項目,建議選擇一般計稅法;對于低于相應臨界點的工程項目,則更適合采用簡易計稅法。

4結論

本文以“營改增”視角下高校的基建項目為案例,主要分析了對工程造價影響最大的材料費對工程造價的影響,通過不同工程類型材料費占比的對比,找到“營改增”前后工程造價不變的臨界點。若所有費用都能抵扣,建筑企業的稅負就會降低,即“營改增”后,增值稅低于營業稅。從客觀角度分析,高校在貫徹在實施“營改增”政策的過程中,利明顯大于弊。同時,高校的項目管理人員及造價管理人員要敢于承擔重任,總結經驗、開拓創新,按照營改增的政策要求,在時間空間上做好合理部署和統籌規劃,從根本上保證項目工程造價的合理性。

基金項目:2018年福建省教育廳中青年教師教育科研項目(職業院校專項)“基于‘營改增’政策視角下的高校基建項目造價影響分析”(項目編號:JZ180619)

參考文獻

[1]汪蘇.基于“營改增”政策背景下裝修改造項目工程造價的影響分析——以某高校圖書館裝修改造項目為實例[J].四川水泥, 2018(12):244-245.

[2]王永紅.營改增環境下建筑施工企業成本控制研究——以A企業S項目為例[D].北京:北京化工大學,2020.

猜你喜歡

建材發展導向(2021年20期)2021-11-20 05:42:40

建材發展導向(2021年20期)2021-11-20 05:42:40

建材發展導向(2021年9期)2021-07-16 07:11:10

建材發展導向(2021年9期)2021-07-16 07:10:44

建材發展導向(2021年7期)2021-07-16 07:08:12

建材發展導向(2019年5期)2019-09-09 09:25:10

建材發展導向(2019年10期)2019-08-24 06:26:24

建材發展導向(2019年10期)2019-08-24 06:26:22

建材發展導向(2019年10期)2019-08-24 06:26:08

中國工程咨詢(2016年12期)2016-01-29 02:21:46