基于DEA的義務教育財政支出績效評價研究

——以新疆14個地州市為例

2021-01-14 13:23:22新疆警察學院馬錦娜楊赟濤

營銷界 2020年37期

新疆警察學院 馬錦娜 楊赟濤

以績效為導向的財政支出評價自新公共管理運動以來越來越受到公眾的重視,義務教育財政支出作為財政支出的重要部分,對其科學性、公正性、客觀性的評價已經形成共識。本文運用DEA方法,對新疆14個地州市義務教育財政支出效率進行研究,實現資源優化。

一、指標選取

新疆維吾爾自治區包括2個地級市(烏魯木齊市、克拉瑪依市),7個地區(哈密地區、吐魯番地區、阿克蘇地區、喀什地區、和田地區、塔城地區、阿勒泰地區),5個自治州(伊犁哈薩克自治州、博爾塔拉蒙古自治州、昌吉回族自治州、巴音郭楞蒙古自治州、克孜勒蘇柯爾克孜自治州)。上述14個地州市依次為本文DEA研究方法中的14個決策單元,即DUM1至 DUM14。

2011年財政部印發《公共財政支出績效評價管理暫行辦法》(財預〔2011〕285號),對績效評價指標、評價的流程體系等方面做出了具體規定。本文構建的指標體系結合我國財政部門、統計部門相關統計年鑒中的指標體系設置要求以及國內外相關文獻研究,在此基礎上來構建本文的指標體系。指標體系構建如表1。

二、數據分析

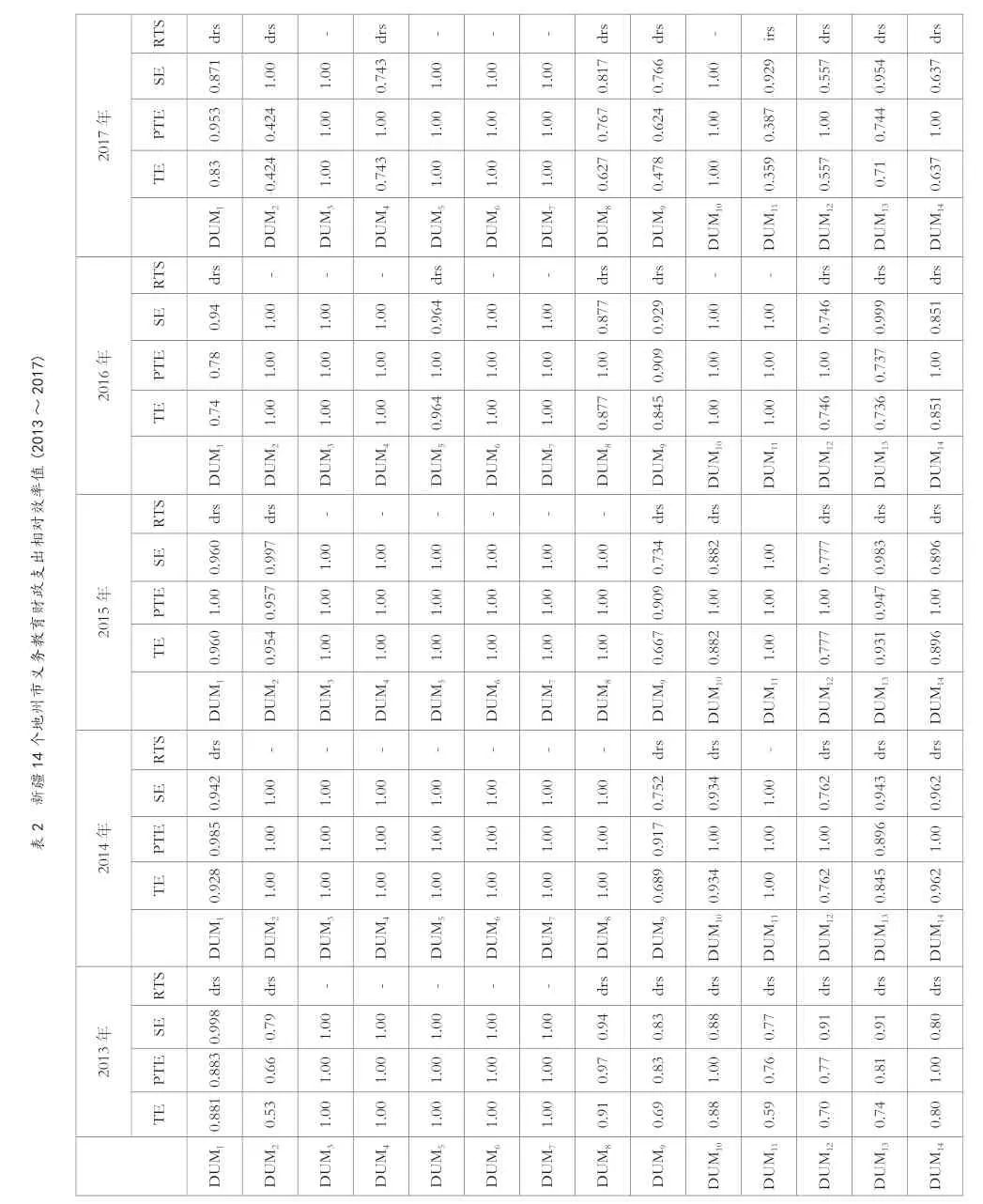

根據收集到的指標體系數據,通過軟件deap2.1進行測算,得到如下測試結果(如表2所示),其中TE代表綜合效率、PTE代表純技術效率、SE代表規模效率、RTS代表規模收益。

表2中當綜合效率(TE)為“1”時,說明該決策單元的DEA有效,和其他決策單元相比達到了最優。若純技術效率(PTE)為“1”,規模效率(SE)不為“1”時,說明該決策單元的純技術效率實現了最優,但規模的投入方面還需改善;若規模純技術效率(PTE)不為“1”,規模效率(SE)為“1”,則說明該決策單元投入規模較合理,但還需提高技術;純技術效率(PTE)和規模效率(SE)都不為“1”,說明該決策單元在規模投入和技術效率方面都不太合理,需要進行調整。表2中RTS一欄的“drs”表示該決策單元需要減少投入規模,“irs”表示該決策單元需要增加投入規模。

根據表2,可以看出新疆14個地州市義務教育財政支出效率情況。第一,DEA有效的決策單元。DUM3、DUM6、DUM7在2013~2017年綜合效率都是“1”,說明這三個地區的投入規模和技術效率都是最優的,實現了DEA有效。第二,技術效率達到最優,投入規模調整后可能會實現最優的弱DEA有效的決策單元。DUM4、DUM5、DUM10、DUM14純技術效率在2013~2017年都是“1”,說明四地區的技術效率都達到了最優,但如果增加義務教育財政投入資金,擴大投入規模整體效果會更好。第三,純技術效率小于規模效率的決策單元。DUM11、DUM13在2013~2017年,都是規模效率大于純技術效率,DUM11在2017年義務教育財政支出如果能適當增加,其余年份DUM11和DUM13如果能相應的減少義務教育財政資金的投入,更能提高資源的效能,實現DEA有效。第四,縱觀整個決策單元,在2013~2017年,大部門地州市的規模報酬在遞減,說明如果適當減少義務教育財政資金的投入規模,整體效果也許會更好。

三、結論與建議

本文運用DEA方法分析了新疆14個各地州市義務教育公共預算財政支出效率情況,結合測算結果和數據分析,得出以下結論和建議:一是通過數據分析發現大部分地州市規模報酬處于遞減階段,說明大部分地州市在某種程度上有待實現有效DEA,預算支出績效不高,主要還是技術效率不高,所以如何更有效的利用有限的財政資金,“花最少的錢辦最好的事”,提高資源的利用率,才是實現DEA最優的有效途徑。二是為了提高義務教育公共財政支出的績效,有必要優化資源配置,改善財政資金結構,把教育資金由處于規模報酬遞減的地州市轉移到處于規模報酬遞增的地州市,防止用力不均。

2017)(2013~值率效對相出支政財育教務義市州地14個疆新2表2017年2016年2015年2014年2013年PTE SE RTS TE SE RTS TE PTE TE PTE SE RTS TE PTE SE RTS TE PTE SE RTS DUM1 0.881 0.883 0.998 drs DUM1 0.928 0.985 0.942 drs DUM1 0.960 1.00 0.960 drs DUM1 0.74 0.78 0.94 drs DUM1 0.83 0.953 0.871 drs- DUM2 0.424 0.424 1.00 drs DUM2 0.954 0.957 0.997 drs DUM2 1.00 1.00 1.00-DUM2 0.53 0.66 0.79 drs DUM2 1.00 1.00 1.00-- DUM3 1.00 1.00 1.00 DUM3 1.00 1.00 1.00-DUM3 1.00 1.00 1.00-DUM3 1.00 1.00 1.00-DUM3 1.00 1.00 1.00- DUM4 0.743 1.00 0.743 drs DUM4 1.00 1.00 1.00-DUM4 1.00 1.00 1.00-DUM4 1.00 1.00 1.00-DUM4 1.00 1.00 1.00-DUM5 0.964 1.00 0.964 drs DUM5 1.00 1.00 1.00-DUM5 1.00 1.00 1.00-DUM5 1.00 1.00 1.00-DUM5 1.00 1.00 1.00-- DUM6 1.00 1.00 1.00 DUM6 1.00 1.00 1.00-DUM6 1.00 1.00 1.00-DUM6 1.00 1.00 1.00-DUM6 1.00 1.00 1.00-- DUM7 1.00 1.00 1.00 DUM7 1.00 1.00 1.00-DUM7 1.00 1.00 1.00-DUM7 1.00 1.00 1.00-DUM7 1.00 1.00 1.00 DUM8 0.877 1.00 0.877 drs DUM8 0.627 0.767 0.817 drs-DUM8 1.00 1.00 1.00-DUM8 0.91 0.97 0.94 drs DUM8 1.00 1.00 1.00 DUM9 0.69 0.83 0.83 drs DUM9 0.689 0.917 0.752 drs DUM9 0.667 0.909 0.734 drs DUM9 0.845 0.909 0.929 drs DUM9 0.478 0.624 0.766 drs -- DUM10 1.00 1.00 1.00 DUM10 0.88 1.00 0.88 drs DUM10 0.934 1.00 0.934 drs DUM10 0.882 1.00 0.882 drs DUM10 1.00 1.00 1.00- DUM11 0.359 0.387 0.929 irs DUM11 1.00 1.00 1.00- DUM11 1.00 1.00 1.00 DUM11 0.59 0.76 0.77 drs DUM11 1.00 1.00 1.00 DUM12 0.70 0.77 0.91 drs DUM12 0.762 1.00 0.762 drs DUM12 0.777 1.00 0.777 drs DUM12 0.746 1.00 0.746 drs DUM12 0.557 1.00 0.557 drs DUM13 0.74 0.81 0.91 drs DUM13 0.845 0.896 0.943 drs DUM13 0.931 0.947 0.983 drs DUM13 0.736 0.737 0.999 drs DUM13 0.71 0.744 0.954 drs DUM14 0.80 1.00 0.80 drs DUM14 0.962 1.00 0.962 drs DUM14 0.896 1.00 0.896 drs DUM14 0.851 1.00 0.851 drs DUM14 0.637 1.00 0.637 drs

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29