住房政策有效性的灰色綜合評價研究

2012-09-13 02:45:48楊曉冬惠曉峰張黎黎

中國軟科學 2012年11期

楊曉冬,惠曉峰,張黎黎

(哈爾濱工業大學管理學院,黑龍江哈爾濱 150001)

住房政策有效性的灰色綜合評價研究

楊曉冬,惠曉峰,張黎黎

(哈爾濱工業大學管理學院,黑龍江哈爾濱 150001)

住房政策的有效運行是住房市場健康穩定發展的根本保障,評價住房政策的有效性有利于政府的科學決策。本文首先界定了政策有效性的內涵,建立了有效性評價指標體系和灰色綜合評價模型,接下來以2001-2011年全國住房市場數據為樣本,對住房政策的運行效率進行實證研究。指出住房政策有效性提升至“優級”的空間很大,政府應在改善住房政策的宏觀運行環境、提高住房市場發展的成熟度等方面加大力度。

住房市場;住房政策;政策有效性;灰色綜合評價

一、引言

(一)背景

住房問題是全世界各國普遍關注的問題,各國政府都試圖采用各種政策手段和政策工具調整住房市場的運行狀態以保證民生。住房市場的發展關乎國家經濟安全和社會安定,而住房政策的科學制定與實施對于穩定住房市場發展具有至關重要的作用。若要保證住房市場健康有序的發展,就要評價住房市場在政策作用下的運行狀態和住房政策是否行之有效。

住房政策有效性的評價對于住房市場的發展尤為重要,能夠適時檢測政策的作用效果,找出制約政策發揮效果的一系列癥結因素,并根據結果及時調整政策內容和調控方向,有助于政府進行科學決策。

目前我國還沒有建立起完全成熟的政策有效性評價方法和體系,無法對住房政策的實施效果進行測算。本文在相關文獻研究的基礎上提出住房政策有效性的內涵,分析調控效果作用過程,建立住房政策有效性的評價指標體系,并利用灰色系統理論建立灰色綜合評價模型,從而判斷住房政策是否有效及有效性的程度。

(二)文獻綜述

國內外住房政策評價的研究中,政策評價的標準都是見仁見智,學者們的看法并不一致。雖然在對所有評價標準的整體一致性上很難達成共識,但是對于評價標準中一些必要項,看法還是統一的。薩拉蒙[1]在梳理、總結、歸納前人看法的基礎上,提出了比較具有代表性的政策評價的五個評價標準,即:效率、有效性、公平性、可管理性、合法性和政治可行性。望曉東等人[2]指出,評價政府對房地產市場干預和調控政策的績效,應該從房價的穩定性、供求的均衡性、供配的合理性等方面進行衡量,同時關注大多數居民的住房需求是否能夠得到滿足(包括中低收入階層住房問題是否能得到有力保障)。

在住房政策有效性評價方法研究中,國外在政策評價方面采用的主要方法是一般均衡模型和向量自回歸模型。Kuminoff(2010)[3]利用均衡分類思想尋找政策評價中新的可能性,并且概念化和抽象化次評價方法中的難度。Tsatsaronis(2011)[4]以多個國家的數據為依據,利用 VAR模型分析了引起住房價格產生動態變化的因素。此外,在國外近期的研究中受到關注,很多研究將hedonic理論模型引入住房相關問題的研究中。國內在評價方法上的研究,一般是跟蹤國外的成果。丁維莉、章元(2009)[5]利用一般均衡理論對政策交互性和復雜性的研究中指出,政策間的交互作用會使政策結果顧此失彼和政策效果復雜化。王要武、金海燕(2008)[6]利用向量自回歸(VAR)模型,對房地產宏觀政策中的利率政策、貨幣供給政策和土地政策對房地產的供需和房價方面影響的效果進行了分析,只有利率與房價間的作用效果為反向,其他均為正向。顧湘(2012)[7]介紹了 Hedonic理論在住房市場公共產品評價中的應用。

國內外學者在住房政策評價標準及評價方法方面,提出了一套政策評價標準,較全面地概括和總結了政策評價時應考慮的因素,并選取了一定的政策評價方法,對于本文的研究具有指導和借鑒意義。但由于中國住房市場起步晚、發展不成熟,統計數據獲取困難,法規法制不健全、國內外形勢復雜多變等原因,使得國外的政策體系、評價模型方法并不十分適用于中國情境。當前研究中仍存在一些問題:以評價者主觀概括的定性描述居多,缺少定量分析,未建立統一的理論指導和系統方法,影響了政策評價結果的可信性和可靠度。

二、住房政策有效性評價的理論分析

(一)住房政策有效性的內涵

普遍意義上講,有效性是指最終效果達到目標預期的程度。本文認為住房政策的有效性就是,政府利用政策工具或政策手段對住房市場進行調控,政策實施的效果與預期目標的匹配度。住房政策效果即有效性,是指政府制定的住房政策實現政策預期目標的效應。住房政策有效性包含兩層含義:一是時間上,即政策作用市場的周期,政策發揮效果的快慢;二是程度上,即政策發揮效用的大小。衡量住房政策是否有效、有效性的大小如何,就是考察住房政策實施后的效果與政策目標之間的差距。

(二)住房政策有效性評價的定義

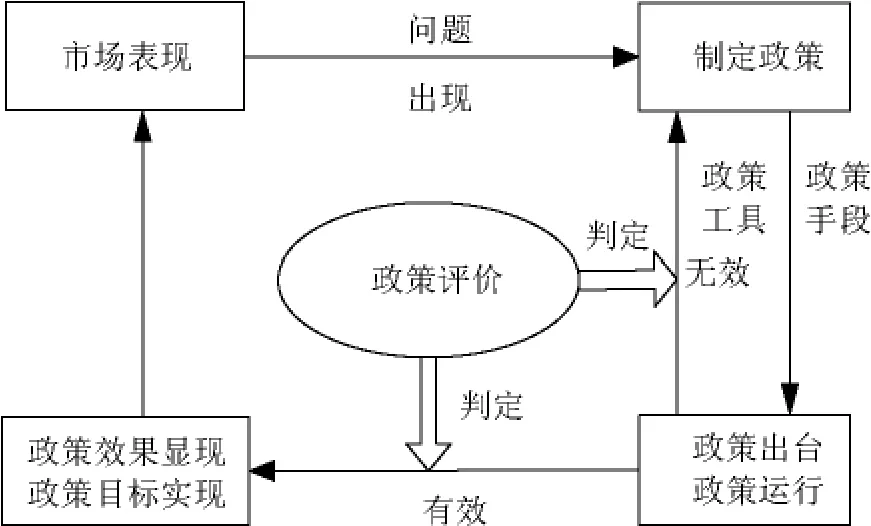

利用住房政策調控住房市場的過程是一個閉合的循環系統,政策評價可以看成一輪政策執行過程中最后一個環節,同時也可以看成新一輪政策執行過程中的開始,具體見圖1。作為住房政策調控過程中一個重要的環節,政策評價貫穿調控的始終,不能把它看成一個簡單獨立的環節,而是與各個環節都具有聯系和相互作用的。政策評價是對政策效果的評估,通過評價可以及時準確了解政策的實施狀態和結果,根據結果調整政策執行過程中的偏差,及時糾正。評價是一種科學研究活動,政策評價是采取各種方法對政策本身和政策效果進行分析的過程[8]。

圖1 住房政策調控過程圖

住房政策有效性評價就是在相應的原則和標準指導下,對政策本身、市場效果和行政監管等方面做出評價和判斷的行為。對住房政策有效性的評價,其實就是對住房政策實施效果的考核,對政策執行情況的監管,相當于一種后評估。政策執行是政策主體為實現政策目標,將政策內容轉化為現實的過程。政策有效性的評價,不僅對政策本身內容和使用的政策手段進行衡量,也對政策實行后的市場效果進行評價。

三、住房政策有效性評價指標體系的建立

(一)建立評價指標體系

針對中國目前住房市場“雙軌制”供應現狀,在“效率優先,兼顧公平”長期目標指導下,本著“客觀、公正、公平、動態設計”的原則,同時考慮彈性和政策的外部效應,來構建住房政策有效性評價指標體系。

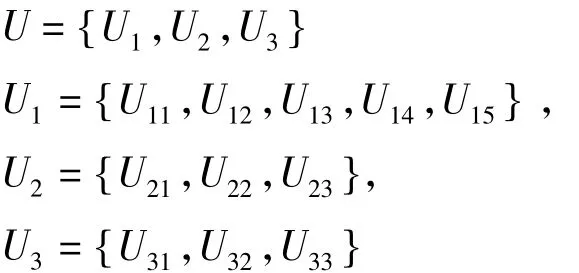

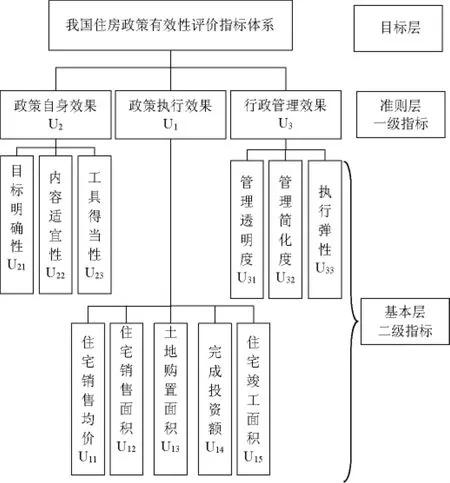

住房政策有效性評價指標體系應該構成一個多層次的指標體系,每個指標反映不同方面的內容,每個層次的指標反映不同層面的內容,這樣構建出來的指標體系才能系統化、完整、全方位、多角度地反映住房政策有效性的程度。結合中國住房市場現狀,本文從政策執行效果、政策本身效果、行政管理效果三個方面來構建住房政策有效性評價體系。這樣既符合國際通用的標準設計又兼顧了我國的經濟環境、住房市場的特點。

政策執行最直接的受體就是住房市場,那么住房市場中的各項指標也就是政策執行效果最好的反應。在政策執行效果(U1)一級指標下,設置住宅銷售均價(U11)、住宅銷售面積(U12)、土地購置面積(U13)、完成投資額(U14)、住宅竣工面積(U15)。

政策自身效果也是決定政策有效性的原因之一,政策自身效果設計的可評價方面包括目標、內容、工具等方面。在政策自身效果(U2)一級指標下,設置政策目標明確性(U21)、政策內容適宜性(U22)和政策工具得當性(U23)。

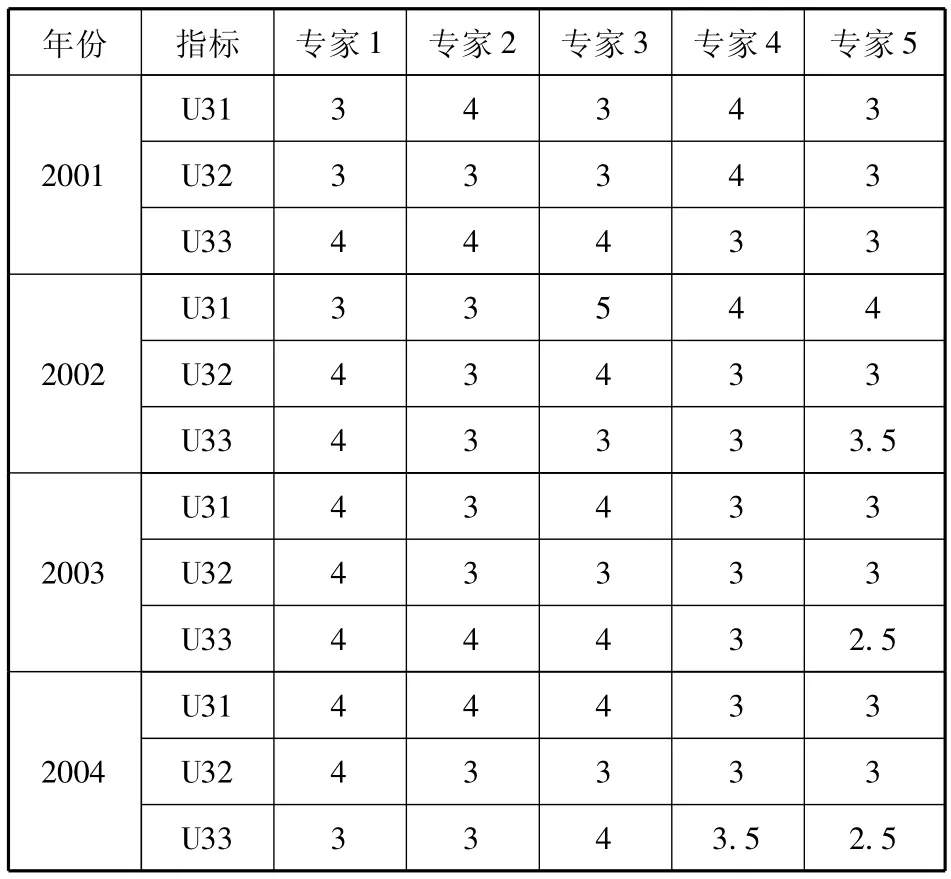

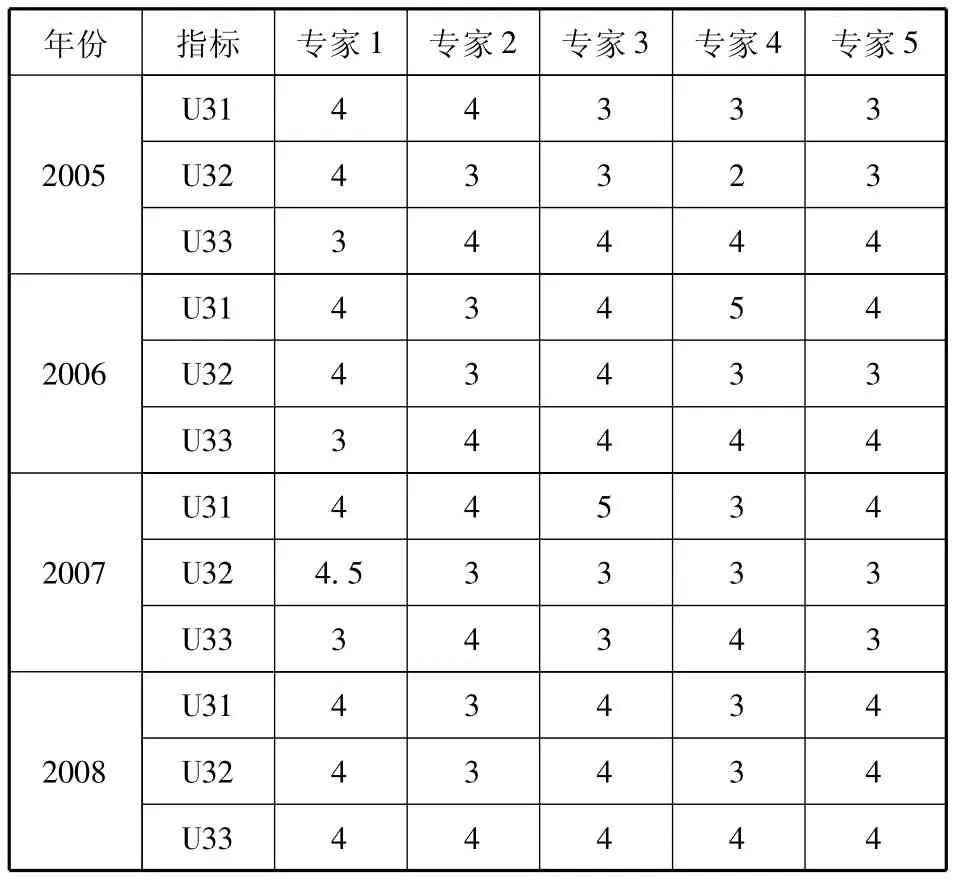

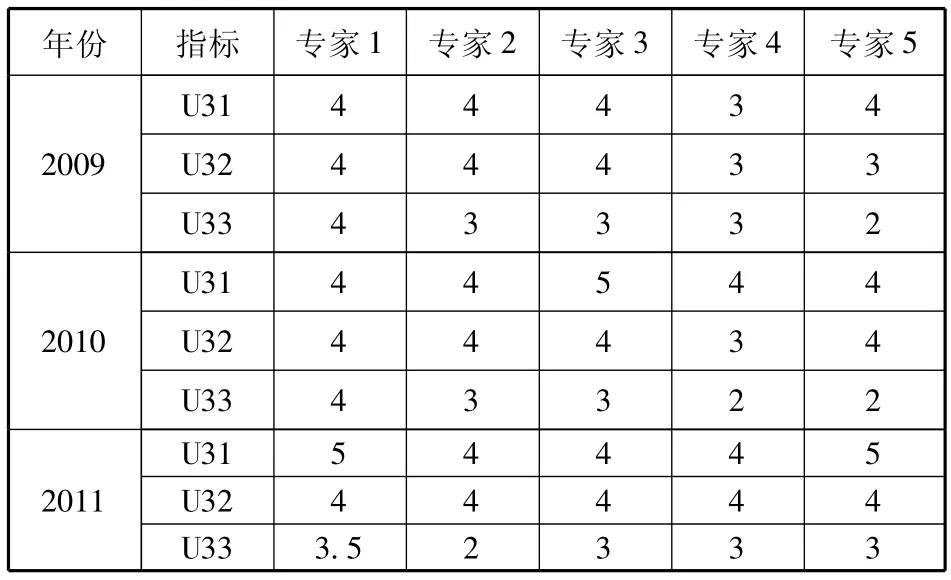

政策是政府宏觀調控市場的手段,政策在執行過程中需要政府相關部門會對其進行監管。在行政管理效果指標(U3)下,設置管理透明度(U31)、管理簡化度(U32)和政策執行彈性(U33)三個二級指標。

選定所有指標后,住房政策有效性評價的指標集如下:

評價指標體系的具體形式見圖2。

(二)確定評價指標權重

式中n——評價指標的數目;

a——公比值

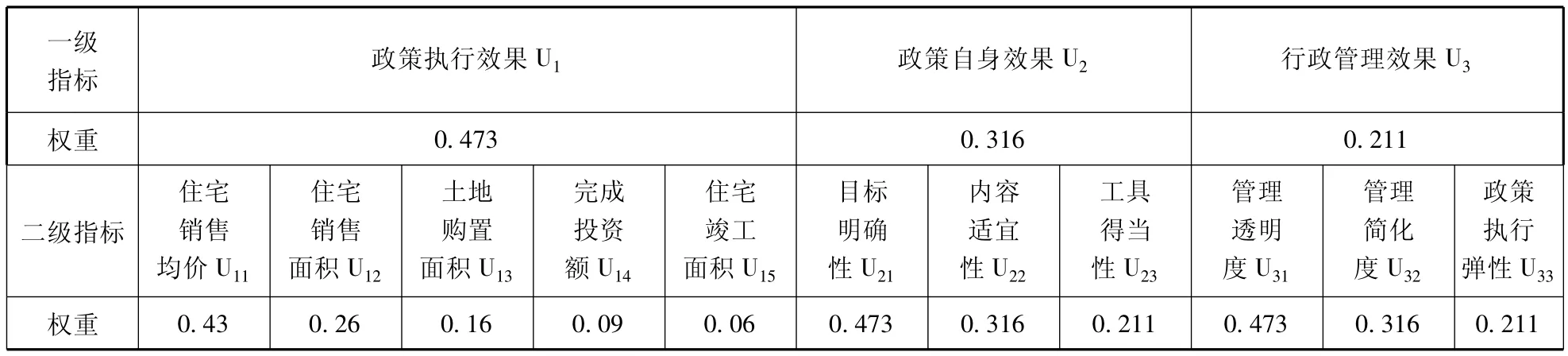

評價指標體系中的各個指標權重按照公式(1)計算得到結果見表1。

圖2 住房政策有效性評價指標體系

表1 住房政策有效性評價體系中各指標權重

四、住房政策有效性的灰色綜合評價模型的構建

(一)灰色評價模型理論基礎

如果一個系統在內在結構關系上具有模糊性,在變化上具有動態性和隨機性,在評價指標體系上具有層次性,同時評價指標的數據存在不確定和不完整的特點,那么這個系統所具有的這些特點即為灰特點,這個系統則為灰色系統。灰色系統的核心思想是,利用少量的數據構成原始矩陣經過變換和白化得到較多的信息量,解釋評價對象的特性。灰色評價是利用灰色系統的理論和方法,為研究特定的評價目標而對受評對象做出評價。

灰色系統理論中包含多種理論,灰色聚類是其中的一個重要理論。灰色白化權函數聚類是根據評價指標的觀測值判斷評價對象的所屬分類的過程,由于權重確定的方法不同又分為灰色變權聚類和灰色定權聚類。當評價指標的意義、數值和量綱上存在較大差距時,變權聚類的作用很微弱不適用,此時應采用灰色定權聚類[9]。由于本文的評價指標體系中同時存在定性指標和定量指標,指標之間在意義、數值以及量綱上都具有很大懸殊,故灰色定權聚類更適合本文的研究內容。灰色定權聚類需要事先賦予評價指標的權重,不論是定權聚類還是變權聚類,應用的基礎都是灰色白化權函數。

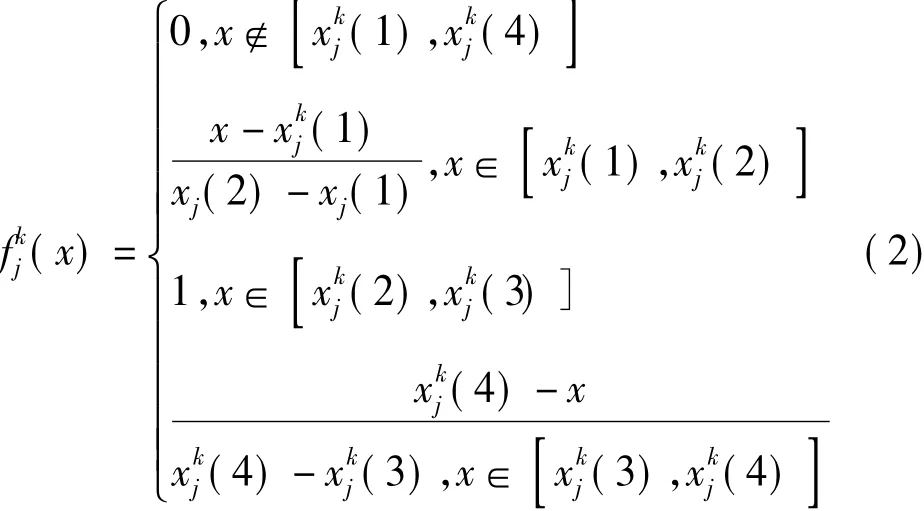

將n個對象關于指標j的取值相應地分為s個灰類,稱之為j指標子類。j指標k子類的白化權函數記為fk

j(·)。下面將各個類型的白化函數表達及函數圖進行描述,函數表達式見式(2)至式(5),函數圖見圖3至圖6。

(1)典型白化權函數

函數表達式為

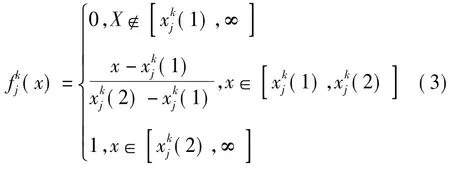

(2)對于上限測度白化函數有:

函數表達式為:

(3)對于適中測度白化函數有:

函數表達式為:

(4)對于下限測度白化函數有:

函數表達式為:

圖3 典型白化權函數

圖4 上限白化權函數

圖5 適中白化權函數

圖6 下限白化權函數

(二)評價步驟

1.確定評分矩陣

對于定量指標:定量指標的數據來源于統計數據,但是由于各個指標之間的量綱不同,數值上相差也較大,需要對數據進行規范化處理。設第i個評價對象的第j個評價指標的去除量綱后的規范化數據為xij,這些規范化數據構成的矩陣即為定量指標的評價矩陣 D,D=(xij)n×m,其中 i=1,2,…,n;j=1,2…,m。

對于定性指標:定性指標的評分矩陣D則由專家按照評分標準給出的對于各個指標的評分構成。假設第g個專家對第i個對象的第j個指標的評分為xijg,則第i個評價對象的評分矩陣為,其中j=1,2,…,m;g=1,2,…p。

2.設定評價灰類

灰類是進行灰色評價的基礎,是確定白化權函數和對象所屬分類的前提。下文需要用到幾個重要元素,n個評價對象,m個評價指標,s個評價灰類。其中,評價對象可以是單個也可以是多個,這個由評價的具體情況而定無需事先設定,評價指標個數就由指標體系確定本文為11個,灰類數需在評價進行自行設定,由評價者根據評價對象的實際情況確定評價灰類的個數及各個灰類的白化權函數及函數中的閾值。

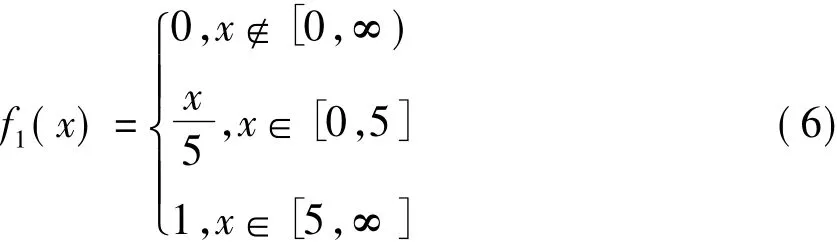

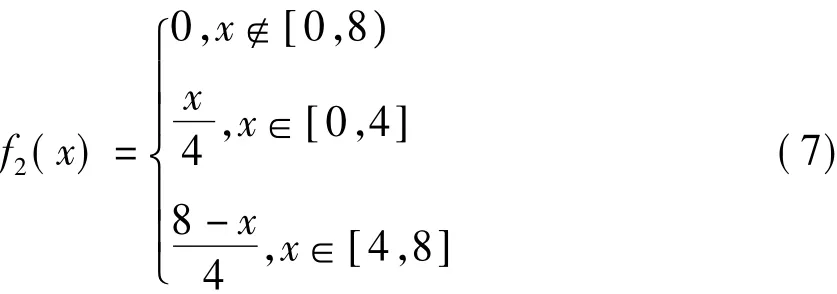

本文根據評價對象和評分矩陣的實際情況,設定5個評價灰類,具體的白化權函數及選定的閾值,見下文式(6)至式(10),白化權函數見圖7至圖11。由于本文研究的實際情況,不對閾值進行左右延拓,第一個和最后一個灰類分別按照下限和上限白化權函數處理。

(1)灰類 s=1,λ1=5,白化權函數

(2)灰類 s=2,λ1=4,白化權函數

(3)灰類 s=3,λ1=3,白化權函數

(4)灰類 s=4,λ1=2,白化權函數

(5)灰類 s=5,λ1=1,白化權函數

圖7 s=1灰類白化函數

圖8 s=2灰類白化函數

圖9 s=3灰類白化函數

圖10 s=4灰類白化函數

圖11 s=5灰類白化函數

3.計算灰色評價系數

4.確定灰色評價權矩陣

5.綜合評價受評對象

對評價對象進行最后的評價,即對目標層指標U進行綜合評價[10]。U的綜合評價結果由下屬的所有準則層指標集合而成。即對目標層指標U下屬的指標分別進行評價,每個指標的評價結果記為 Bi,Bi=Ai× Ri=(bi1,bi2,…,bis)。綜合各個一級指標的評價結果Bi后的指標U的綜合評價結果記為 B,B=A × R=(b1,b2,…,bs)。B 的矩陣表示形式如下:

6.計算評價結果的得分

根據評價內容的實際情況,對各個評價灰類賦予分值將評價結果進行量化,衡量每個灰類的評價水平。s=1的分值為c1,s=2的分值為c2,…,第s個灰類的分值為cs,最終確定評分矩陣為C=(c1,c2,…,cs)。評價對象最后的得分記為 Y,Y=B×CT。根據評價的最后得分,將評價對象的最終評價結果進行等級分類,了解評價對象的實際效果。至此建模結束,整個灰色綜合評價過程完成。

五、實證研究

本文以2001-2011年全國住房市場數據為樣本,對其間住房政策的動態變化趨勢進行實證研究。

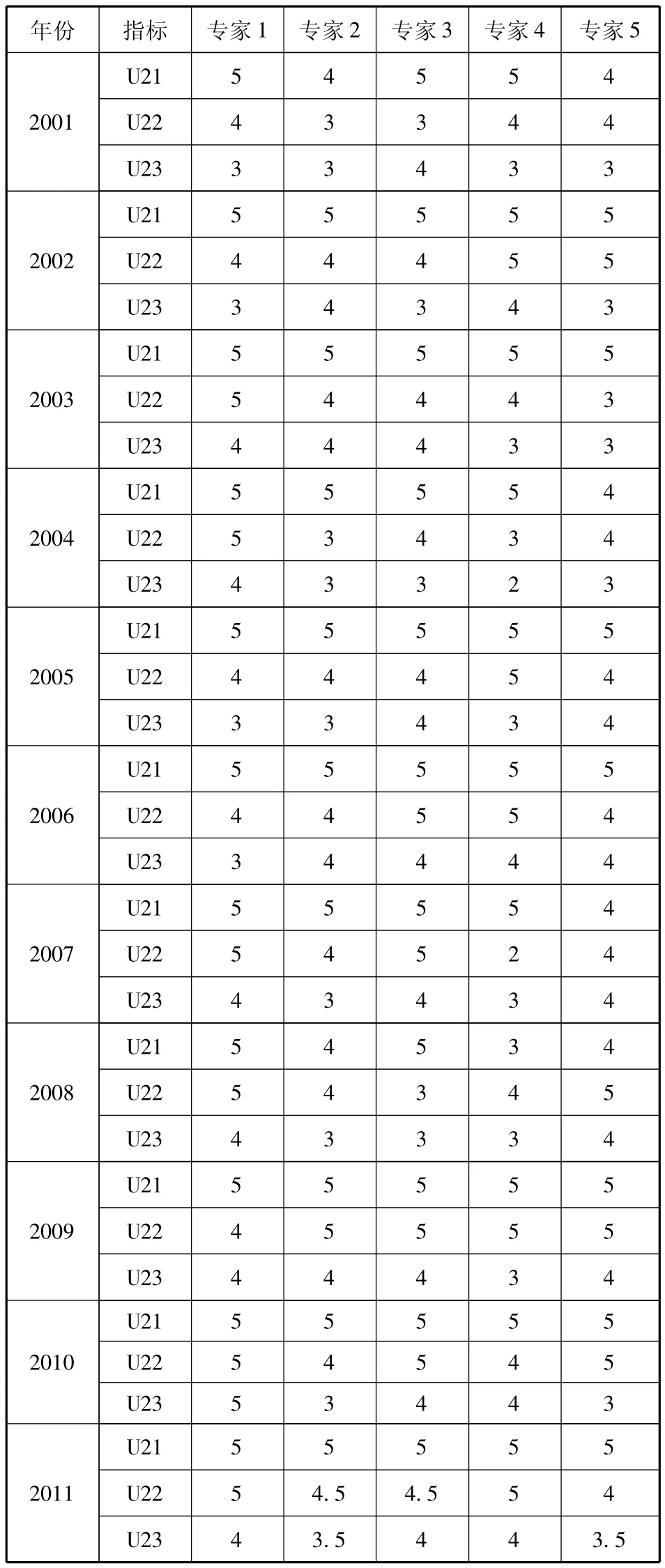

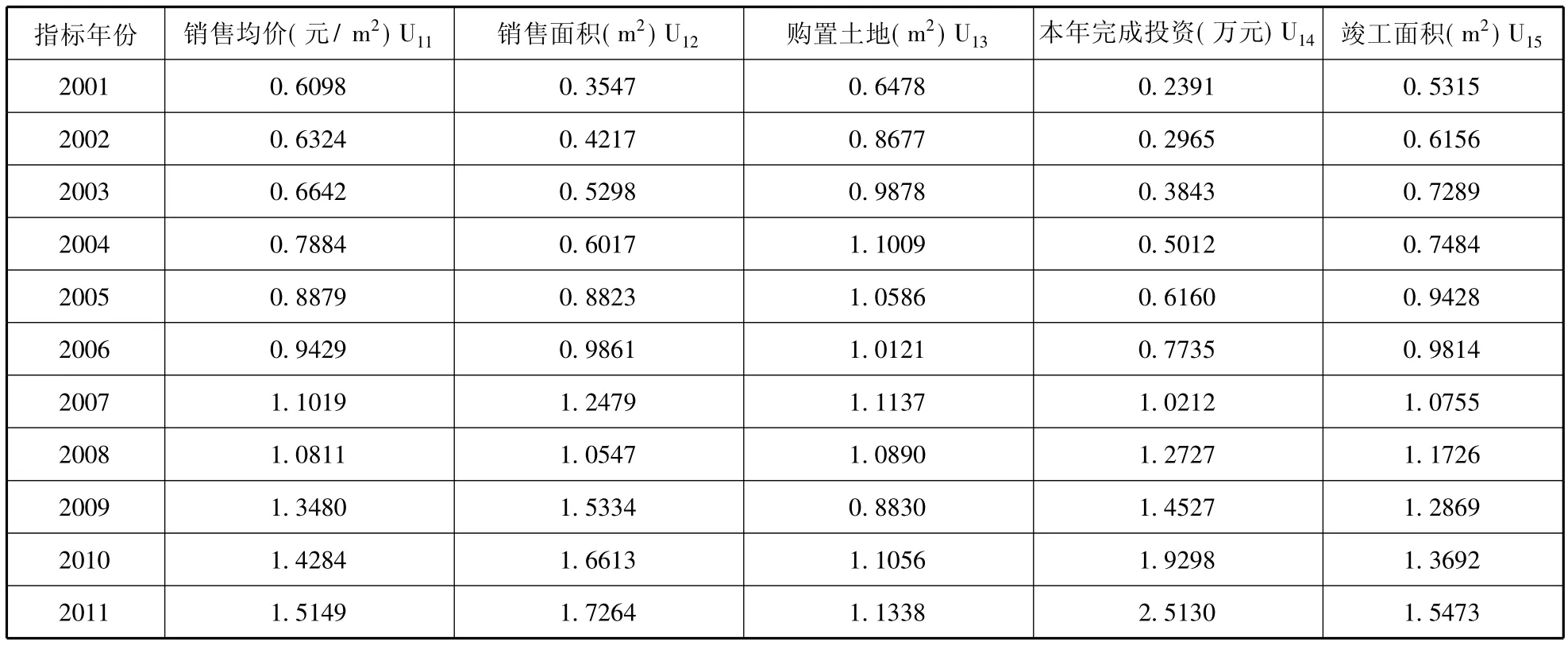

現對指標中的定性指標獲取專家評分,定量指標的數據進行去除量綱和統一數量級的規范化處理。結果見表2至表5。

表2 2001-2011年政策自身效果指標量化值

表3 2001-2011年政策執行效果指標數據

表4 2001-2011年政策執行效果指標無量綱化后數據

表5 2001-2011年行政管理效果指標量化值

續表5

續表5

為了更直觀地看出評價結果的優劣和高低排序,本文將最終結果轉化為分值的形式。首先對每個評價灰類賦予分值,使各個評價灰類變成具有等級的分值,如表6所示[11]。本文在普遍的評分等級劃分基礎上,對各個標準進行細分。構成等級分值矩陣 C=(c1,c2,c3,c4,c5)。根據本文灰類的個數和普遍變評價標準,各個灰類的分值依次為 100、85、70、55、40,分值向量為 C=(100,85,70,55,40)。

表6 住房政策有效性評分等級劃分

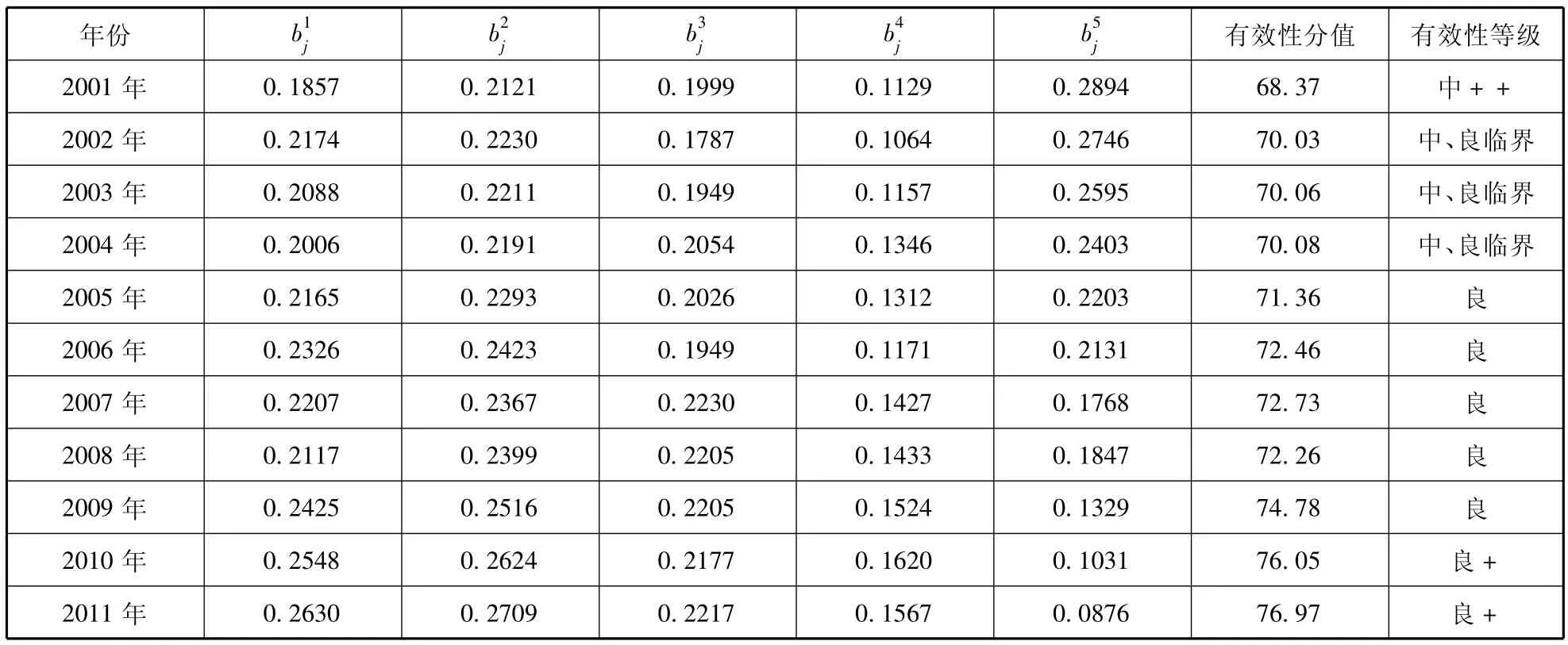

根據灰色綜合評價模型的評價步驟,計算2001-2011年住房政策有效性,結果見表7。從表中看出,2001至2011年之間的住房政策有效性的整體評分集中在67-77分之間,各個年份的分值比較接近,每一年的變化較小,評價效果集中在“良”和“中”兩個水平上。根據住房政策有效性評價分值,將2001-2011年全國住房政策有效性評價結果制成動態變化趨勢圖,見圖12。從圖中可以看出,住房政策有效性整體趨勢是穩中有升,雖然每年的上漲幅度很小,但是總體的上漲趨勢是明顯的。住房政策有效性的發展呈現出階段性,在2002-2004年期間,住房政策有效性提高緩慢;2005-2007年漲幅增大,增長趨勢明顯;2009-2011年大幅調高,增長速度有史以來最快,勢頭迅猛。住房政策有效性增長的階段性與住房政策的階段性吻合,表明住房政策有效性受政府調控目標、調控力度的影響很大。在圖中,2008年的住房政策有效性是一個拐點,原因是2008年中國住房市場由于受美國“次貸危機”引發的全球經濟危機的影響,遭受了有史以來最嚴重的低迷時期,宏觀經濟環境影響了住房市場進而影響了住房政策實施的有效性。

表7 2001-2011年全國住房政策有效性評價結果

圖12 2001-2011年全國住房政策有效性評分

六、結論

動態綜合評價結果表明,住房政策有效性隨著時間的推移在逐年增加,但是其有效性水平各年均較低,只有2010年、2011年的結果是“良+”,之前都在“中”與“良”的邊緣徘徊。說明住房政策有效性提升至“優級”的空間很大,要在住房政策的宏觀運行環境、住房市場發展和政策本身的制定等方面加大力度。尤其是要提高住房市場的發展成熟度,同時選擇合適的政策目標、內容和工具,提高住房政策的有效性,使住房市場的發展步入良性軌道。

[1]Lester M Salamon,Helmut K Anheier,et al.Global Civil Society[M].Kumarian Press,2004.

[2]望曉東,張效軍,袁中友.房地產宏觀調控政策績效評價及相關思考[J].經濟體制改革,2008,(4):163-167.

[3]Kuminoff N V,Smith V K,Timmins C.The New Economics of Equilibrium Sorting and Its Transformational Role for Policy Evaluation[R].National Bureau of Economic Research,2010.17-25.

[4]Kostas Tsatsaronis,Haibin Zhu.What Drives Housing Price Dynamics:Cross-country Evidence[J].BIS Quarterly Review,2011,(3):65-79.

[5]丁維莉,章 元.局部改革與公共政策效果的交互性和復雜性[J].經濟研究,2009,(6):28-39.

[6]王要武,金海燕.我國房地產宏觀調控政策效果的實證分析[J].土木工程學報,2008,41(8):105-111.

[7]顧 湘.Hedonic理論與住房市場研究[J].求索,2012,(1):64-66.

[8]吳 勇.公共政策評估標準初探[J].科技管理研究,2007,27(3):27-29.

[9]Chambers M,Garriga C,Schlagenhauf D E.Housing Policy and the Progressivity of Income taxation[J].Journal of Monetary Economics,2009,56(8):1116 -1134.

[10]劉 斌,趙 紅.基于灰色方法的高新區品牌競爭力實證研究——以重慶高新區為例[J].數學的實踐與認識,2012(4):36-43.

[11]張識宇,徐濟超,李大建.基于Theil指數的公司風險投資項目灰色評價方法[J].系統工程理論與實踐,2011,(11):2053-2058.

Gray Comprehensive Evaluation of Housing Policies Effectiveness

YANG Xiao-dong,HUI Xiao-feng,ZHANG Li-li

(School of Management,Harbin Institute of Technology,Harbin150001,China)

The effective operation of the housing policies is the fundamental guarantee of the healthy and stable development in the housing market.Effectiveness evaluation of housing policies contributes to the government's scientific decision -making.The meaning of housing policies effectiveness is defined at first.Then,evaluation index system and comprehensive evaluation model are established.Next,based on 2001 -2011 housing market data,an empirical research on the housing policies operational efficiency is carried on.And finally,the paper points out that there is plenty of room for upgrading housing policy effectiveness to'excellent level'.The government should improve the macro - operation environment of the housing policies and the maturity of the housing market development.

housing market;housing policy;housing policy effectiveness;grey comprehensive evaluation

F299.1-51

A

1002-9753(2012)11-0183-10

2012-07-08

2012-10-09

國家自然科學基金(71073036、70773030),中央高校基本科研業務費專項資金資助(HIT.HSS.2011.38),黑龍江省博士后基金(LBH-Z09115)。

楊曉冬(1972-),女,黑龍江人,哈爾濱工業大學管理學院副教授,管理學博士,研究方向:住房制度與政策、房地產投資與管理、城市建設經濟與管理。

(本文責編:辛 城)

猜你喜歡

中老年保健(2021年12期)2021-11-30 02:58:01

石油瀝青(2021年4期)2021-10-14 08:50:44

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

中華詩詞(2018年11期)2018-03-26 06:41:34

Coco薇(2016年8期)2016-10-09 02:11:50

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國航海(2014年1期)2014-05-09 07:54:30