財務(wù)信息的資訊傾向性對股市羊群效應(yīng)的影響

2021-01-27 05:49:40龔寧煒夏中澤周含嫣周佳燁

中國經(jīng)貿(mào)導(dǎo)刊 2021年35期

龔寧煒 夏中澤 周含嫣 周佳燁

摘?要:按照投資者可接受外界信息發(fā)出者的不同,本文將外部信息分為分析師資訊、政策資訊、媒體資訊,利用主成分分析法建立度量模型,并通過CCK分位數(shù)模型分析三類資訊對羊群效應(yīng)影響的顯著性。由此得出結(jié)論,即投資者在接收積極外界資訊時,往往不會做出盲目隨大流的行為,而在接收消極外界資訊時,由于厭惡損失等心理因素作用,股民更傾向于跟隨大眾套現(xiàn)保值。因此在外界資訊為消極傾向時,投資者更易隨大流跟風(fēng)退出。

關(guān)鍵詞:羊群效應(yīng)?分析師資訊?政策資訊?媒體資訊?

一、引言

隨著網(wǎng)絡(luò)科技發(fā)展,投資者在進(jìn)行投資決策時會接收到來自各方的信息,當(dāng)信息不確定時,投資者更傾向于相信“領(lǐng)頭羊”的決策或其他更權(quán)威對象所推崇的投資理念,這種盲目跟風(fēng)現(xiàn)象所導(dǎo)致的從眾行為,即為羊群效應(yīng)。羊群效應(yīng)與傳統(tǒng)金融學(xué)理念相悖,這會導(dǎo)致股票市場價格的波動異常以及資產(chǎn)誤定價。

二、文獻(xiàn)綜述

股票市場羊群效應(yīng)是指由于接收信息的不對稱性,股票市場的參與者做出追隨他人的投資決策,或者過度依賴于社會輿論,從而在一定范圍內(nèi)產(chǎn)生的從眾的非理性行為。

近幾十年來,國內(nèi)外學(xué)者建立了多個用于度量羊群效應(yīng)的模型,海內(nèi)外學(xué)者也將目光逐步從羊群效應(yīng)的度量轉(zhuǎn)移到其產(chǎn)生的誘因——投資者情緒上。而上市公司財務(wù)報表信息披露的有效性與及時性會顯著影響投資者情緒在股票市場中的傳播,同時財務(wù)報表作為投資者減少信息不對稱的重要手段,能幫助投資者獲取目標(biāo)企業(yè)的償債、營運、盈利等各項能力的相關(guān)信息。

張繼海(2019)認(rèn)為股票交易者在投資決策時產(chǎn)生的從眾行為會使某類情緒在市場中迅速傳播,形成股市中的羊群效應(yīng)。而投資者接受的外界信息主要包括新聞媒體信息和分析師對股票的評級變動。陸沁曄,陳昊(2021)發(fā)現(xiàn)媒體對股市的態(tài)度可能影響投資者對股票決策的判斷,進(jìn)而影響股價波動。李倩,吳昊,高宇妮(2018)發(fā)現(xiàn)分析師在股票市場中發(fā)表的評級會影響投資者的情緒,進(jìn)而產(chǎn)生資產(chǎn)誤定價,引起股票市場的價格波動,產(chǎn)生股市的羊群效應(yīng)。鄒宇師(2020)基于傳染病模型,提出情緒傳播效率主要依靠信息披露的有效程度。此外,減少財報中關(guān)鍵數(shù)據(jù)的審計風(fēng)險能減少非理性投資者決策。章雷,安明明,包希超(2021)對財報中關(guān)鍵事項的審計與信息的預(yù)期使用者未來決策息息相關(guān)。

三、資訊傾向性度量模型建立——基于主成分分析法

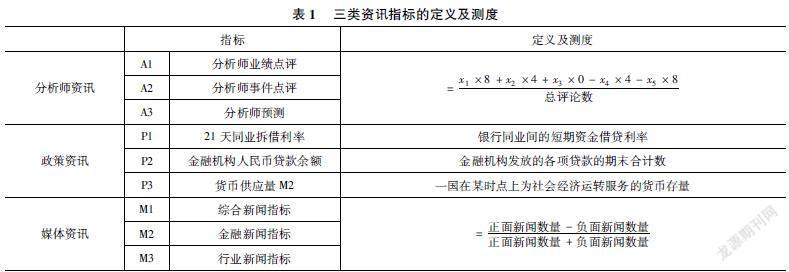

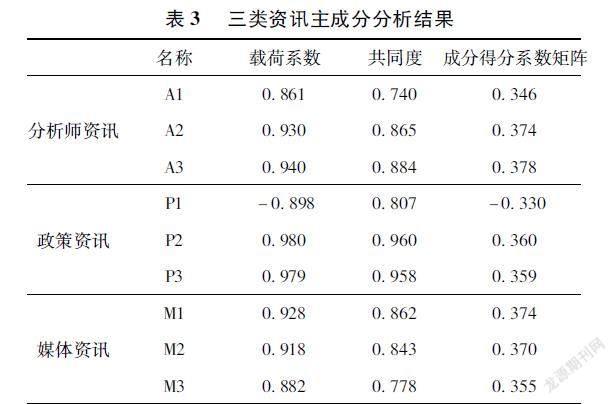

投資者作為市場中的決策執(zhí)行者,會接收到多種外界資訊,并依據(jù)外界信息選擇性搭建自身信息框架,因此,本文依據(jù)外界信息的發(fā)出者類別,將外界資訊分為三類,即分析師資訊、政策資訊、媒體資訊,并分別使用主成分分析法構(gòu)建相關(guān)因子,結(jié)果見表1。

(一)分析師資訊

分析師資訊是分析師在財務(wù)報表信息的基礎(chǔ)上經(jīng)過一定程序和方法最終形成的與公司利益相關(guān)者有關(guān)的信息,其可靠性主要取決于兩個因素,即分析師自身的專業(yè)性和上市公司公布的具有預(yù)測企業(yè)未來發(fā)展能力的財務(wù)指標(biāo)。

在現(xiàn)行的財務(wù)報表中,分析師主要從年報的四項能力指標(biāo),即盈利、償債、營運、發(fā)展這四個層面進(jìn)行分析,其中盈利能力主要涉及每股收益、每股凈資產(chǎn)、凈資產(chǎn)收益率等七項指標(biāo),它側(cè)重于為投資者進(jìn)行服務(wù)。

綜上考慮,本文選取分析師作為外界資訊角度之一具有一定意義。因此,本文選取國泰安在2017年1月至2020年12月之間的分析師預(yù)測數(shù)據(jù)為研究對象。首先對所需數(shù)據(jù)進(jìn)行如下篩選:

1采用去除ST、*ST等經(jīng)特殊處理的樣本。

2刪除變量缺失嚴(yán)重的數(shù)據(jù)。

3刪除分析師關(guān)注人數(shù)小于5的樣本。

在提取樣本過程中,CSMAR將分析師預(yù)測指標(biāo)劃分為5個標(biāo)準(zhǔn),為更直觀表述,本文假定買入=8,增持=4,中性=0,減持=-4,賣出=-8,求得結(jié)果后再除以總點評數(shù)得出每月的均值。

(二)政策資訊

股市投資環(huán)境的變化也會影響投資者情緒。中國政府調(diào)節(jié)貨幣政策的工具主要有利率、貨幣供應(yīng)量等。因此,本文從Wind數(shù)據(jù)庫中選取“貨幣供應(yīng)量M2”“金融機構(gòu)人民幣貸款利率”“21天銀行間同業(yè)拆借利率”指標(biāo),采用月時間序列數(shù)據(jù),并依次記為P1、P2、P3。

(三)媒體資訊

本文主要采用詞典分析法中的文本情緒分析方法,對希施瑪新聞數(shù)據(jù)庫中各項新聞報道進(jìn)行選取,綜合考慮各媒體發(fā)文時的文本結(jié)構(gòu)和用詞特點構(gòu)造情感詞典,并對各新聞的情緒進(jìn)行分析,計算媒體情緒指數(shù)。

首先,從國泰安中采集交易數(shù)據(jù),篩選出月時間序列中行業(yè)新聞、金融新聞、所有市場新聞內(nèi)的相關(guān)新聞。

其次,判斷樣本時間段內(nèi),各媒體的情緒方向,本次樣本共涉及2147415條相關(guān)新聞,利用GooSeeker數(shù)據(jù)分析工具對新聞中帶有明顯情感色彩(如上漲、下跌)和強烈表達(dá)媒體情緒的關(guān)鍵詞進(jìn)行詞頻分析,統(tǒng)計出媒體積極與消極情緒量,分別構(gòu)建出行業(yè)新聞指標(biāo)、金融新聞指標(biāo)、綜合新聞指標(biāo)。

綜上所述,分析結(jié)果如表2所示:

分別計算2017年1月至2020年12月區(qū)間內(nèi)48個月份的分析師資訊、政策資訊、媒體資訊的代理值A(chǔ)、P、M,其中A值較高月份代表分析師資訊總體以買入、增持為主,分析師對市場持有樂觀態(tài)度,P值較高月份代表貨幣政策以寬松型貨幣政策為主,M值較高月份代表媒體綜合報道傾向于股市的正面報道。

四、羊群效應(yīng)檢驗?zāi)P透倪M(jìn)——基于分位數(shù)回歸

本文選取CCK模型作為羊群效應(yīng)檢驗的度量模型。由于均值回歸對于數(shù)據(jù)的正態(tài)分布有較高要求,且無法展示出不同分位數(shù)上自變量對于因變量影響的顯著性,因此本文采取分位數(shù)回歸法檢驗是否存在羊群效應(yīng),以減小極端變量對于數(shù)據(jù)的影響。此外,為消除數(shù)據(jù)中潛在的自相關(guān)性,因此加入變量最終構(gòu)建如下公式:

公式(1)表明,若γ2在的分位數(shù)上顯著不為零,則表示與在的分位數(shù)上呈現(xiàn)出非線性關(guān)系,與理性人假設(shè)下的線性關(guān)系相悖,因此可判斷市場中存在較為顯著的羊群效應(yīng)。

五、實證檢驗

(一)數(shù)據(jù)選取和變量描述

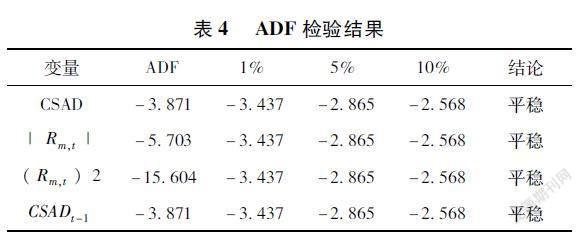

本文采用綜合A股為研究樣本,并選取2018年1月至2020年12月的日度數(shù)據(jù)共974個樣本日,先進(jìn)行ADF平穩(wěn)性檢驗進(jìn)行判斷,再以分析師資訊(A)、政策資訊(C)、媒體資訊(M)的消極、積極傾向性進(jìn)行樣本劃分,將三類資訊的兩部分進(jìn)行分位數(shù)回歸(QR),并以結(jié)果判斷是否存在羊群效應(yīng)。數(shù)據(jù)選自國泰安和萬得數(shù)據(jù)庫,且已剔除ST股票、金融股、缺失數(shù)據(jù)樣本日。

(二)實證數(shù)據(jù)平穩(wěn)性檢驗

為避免偽回歸的現(xiàn)象,本文對相關(guān)變量進(jìn)行ADF檢驗,表4結(jié)果表明,可拒絕原假設(shè),即本文所用變量均為平穩(wěn)序列,可直接進(jìn)行回歸分析。

(三)外界資訊羊群效應(yīng)影響的度量

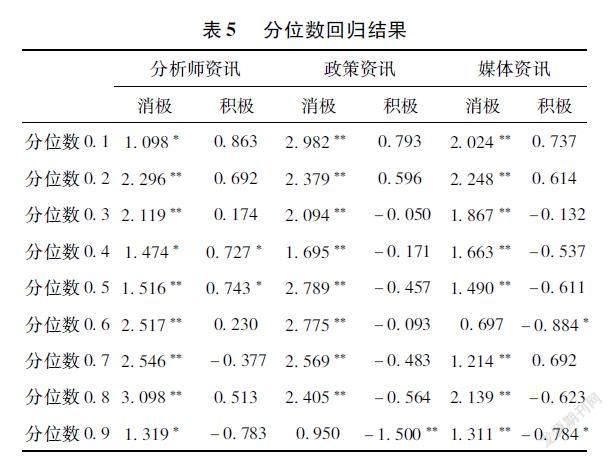

為分析不同外界資訊下我國A股市場羊群效應(yīng)可能存在的差異,本文將其大致分為分析師資訊、政策資訊、媒體資訊,并按主成分分析可得A、P、F的高低,再將24個樣本月份數(shù)據(jù)劃分為前50%與后50%兩類,即將每24個月樣本數(shù)據(jù)打上如“分析師資訊消極”“分析師資訊積極”等六個標(biāo)簽,對以上六組數(shù)據(jù)分別進(jìn)行分位數(shù)回歸(QR),回歸結(jié)果如表5所示。

如上表可知,本文將分位數(shù)點拆分成10段,分別從010—090,間隔為01,以便查看CSAD在不同分位點時,受到外界資訊影響變化的趨勢情況。首先在02、03、05、07和08分位點,羊群效應(yīng)最為顯著;在01、04和06分位點,羊群效應(yīng)雖存在,但沒有前述的分位點顯著;在09分位點時,幾乎未監(jiān)測到羊群效應(yīng)。其次,在分析師資訊方面,資訊消極時,二次項系數(shù)γ2,γ為正,分析師資訊對CSAD均會產(chǎn)生顯著正向影響,而資訊積極時,僅在分位數(shù)04—05有影響,表明分析師資訊消極時存在顯著的羊群效應(yīng)。

在政策資訊方面,資訊消極時,二次項系數(shù)γ2,γ為正,政策資訊幾乎均會對CSAD產(chǎn)生顯著的正向影響,而資訊積極時,僅在分位數(shù)09有影響,表明政策資訊在消極時存在一定羊群效應(yīng)。投資者更易收到消極政策資訊的影響而做出從眾行為,貨幣政策積極或消極的傾向性能夠影響投資者決策,貨幣政策積極的傾向性時的羊群效應(yīng)行為更為顯著。

在媒體資訊方面,資訊消極時,二次項系數(shù)γ2,γ為正,大部分媒體資訊會對CSAD產(chǎn)生顯著的正向影響,而資訊積極時,僅在分位數(shù)06、09有影響,表明媒體資訊在消極時存在一定的羊群效應(yīng)。

綜上所述,實證結(jié)果證明不同外界資訊下我國A股市場羊群效應(yīng)存在差異,具體表現(xiàn)為三者均是在資訊消極時呈現(xiàn)出較為明顯的羊群效應(yīng)。

我國個人投資者眾多,且由于信息不對稱,大都依靠外界資訊對股市進(jìn)行判斷,而分析師與投資者情緒往往受上市公司財務(wù)報表中主要信息的影響,如公司的財務(wù)狀況、經(jīng)營預(yù)期、現(xiàn)金流量等,進(jìn)而對市場情緒與自身行為做出判斷與調(diào)整,以影響羊群效應(yīng)。因此外界資訊消極時,參與交易的個人投資者一般持較為謹(jǐn)慎的態(tài)度,往往會跟風(fēng)退出股市,避免被深度套牢,從而產(chǎn)生羊群行為;外界資訊積極時,多數(shù)投資者會綜合盤感對股市進(jìn)行較為理性的判斷,一般僅新股民會出現(xiàn)盲目跟風(fēng)的現(xiàn)象,故往往不存在羊群效應(yīng)。

綜上,上市公司應(yīng)提高財務(wù)報表的質(zhì)量,防范管理層因其他因素而做出財務(wù)錯報的行為;投資者應(yīng)提升自身對財務(wù)信息的辨析能力和利用程度,避免盲目跟風(fēng)投資;監(jiān)督部門也應(yīng)充分發(fā)揮其監(jiān)督作用,保護(hù)市場投資者的合法權(quán)益,為利益相關(guān)者提供更加真實可靠有效的財務(wù)報表。

六、結(jié)論與建議

本文將基于財務(wù)信息披露的外界資訊分為分析師資訊、政策資訊、媒體資訊,其中分析師資訊為財務(wù)信息,政策及媒體資訊為非財務(wù)信息。當(dāng)外界資訊傾向性為消極時,即分析師評級以調(diào)低為主,貨幣政策為緊縮型貨幣政策,媒體報道多為消極時,股市中的羊群效應(yīng)更為顯著,而當(dāng)外界資訊傾向性以積極為主時,投資者更不易做出跟隨大眾的決策,這可能與個人投資者進(jìn)入股市的門檻高,以及當(dāng)外界情緒高漲時比低迷時所需推動股價波動的動力更大有關(guān)。

與美國等發(fā)達(dá)國家相比,我國股市仍處在發(fā)展階段,個人投資者占比更大,且由于散戶相關(guān)專業(yè)知識匱乏以及面對股價波動較低的心理素質(zhì)均會使其在股票購買決策時盲目跟隨他人投資策略,該現(xiàn)象在外界資訊消極時更顯著,表現(xiàn)為個人投資者在股價大幅下跌時的大量拋售現(xiàn)象,成為可能引發(fā)股價大起大落惡性循環(huán)的導(dǎo)火索。因此,政府應(yīng)多注意股民所接收的積極或消極的外界信息,營造健康的投資環(huán)境,金融機構(gòu)也應(yīng)增強對中小投資者的專業(yè)知識的培訓(xùn)與普及,幫助投資者構(gòu)建健康成熟的獲取股票資訊的個人網(wǎng)絡(luò),提高其心理素質(zhì),使得中小投資者在接收到消極的外部咨詢時能夠保持冷靜的頭腦做出理性的決策,企業(yè)管理者也應(yīng)規(guī)范自身行為,避免通過虛假財務(wù)信息披露影響投資者情緒。

參考文獻(xiàn):

[1]劉曦,許啟發(fā),蔣翠俠基于非參數(shù)分位CCK模型的滬市羊群效應(yīng)實證研究[J].統(tǒng)計與決策,2014(08):161—165

[2]李倩,吳昊,高宇妮分析師評級、投資者情緒與資產(chǎn)誤定價[J].北京工商大學(xué)學(xué)報(社會科學(xué)版),2018,33(04):96—106

[3]李湛,陽建輝情緒溢價、稟賦效應(yīng)與分析師市場聲譽動態(tài)評估[J].經(jīng)濟(jì)評論,2019(06):148—158

[4]肖爭艷,周欣銳,周仕君網(wǎng)絡(luò)情緒能夠影響股市羊群效應(yīng)嗎?[J].財經(jīng)問題研究,2019(09):62—71

[5]楊明高,尹亞華,劉榮芹羊群效應(yīng)的異質(zhì)性研究——基于財務(wù)因子與非線性結(jié)構(gòu)的面板實證[J].財經(jīng)科學(xué),2019(09):26—38

[6]張繼海行為經(jīng)濟(jì)學(xué)視角下投資者情緒對股票價格的影響[J].社會科學(xué)戰(zhàn)線,2019(12):235—239

[7]鄒宇師考慮信息披露效應(yīng)的投資者情緒傳播模型研究[D].江蘇大學(xué),2020

[8]陸沁曄,陳昊媒體報道、投資者情緒與股價波動[J].財經(jīng)問題研究,2021(03):60—67

[9]張本照,李邦國,李國棟經(jīng)濟(jì)政策不確定性、投資者情緒與基金羊群效應(yīng)[J].上海金融,2021(02):48—56

[10]章雷,安明明,包希超商業(yè)銀行關(guān)鍵審計事項披露問題研究[J].財會通訊,2021(07):117—121

(龔寧煒、夏中澤、周含嫣、周佳燁,浙江工商大學(xué)杭州商學(xué)院)