營商環境、薪酬距離與高管超額在職消費

2021-01-27 05:49:40譚瑾

中國經貿導刊 2021年35期

關鍵詞:企業

摘?要:從“權力尋租”和“激勵補償”雙重視角考察高管超額在職消費形成機理。研究發現,地區腐敗程度越高,高管超額在職消費水平越高;高管薪酬向下偏離行業/地區薪酬均值越大,高管超額在職消費水平越高。與民營企業相比,高管超額在職消費“權力尋租”動因在國有企業更突出;“激勵補償”動因在兩類企業均存在。研究深化了轉型情境下高管超額在職消費形成機理的認知,為政府反腐敗行動、構建“清、親”新型政商關系提供證據。

關鍵詞:超額在職消費?地區腐敗?薪酬距離?

一、引言

超額在職消費作為企業隱性腐敗的主要問題和典型現象,不僅破壞企業運營效率,而且損害企業價值,因而成為公司治理與財務領域的重要研究話題,也是新聞媒體和社會大眾關注的焦點。長期以來,我國企業高管公款吃喝和奢靡消費備受社會詬病。為此,十八大后中央政府先后出臺“八項規定”“六大禁令”和“反四風”新政,倡導全社會厲行勤儉節約,嚴格遵守廉潔。本文從“權力尋租”和“激勵補償”雙重視角考察高管超額在職消費的形成機理,并利用A股上市公司數據進行實證檢驗。結果表明,高管超額在職消費存在兩類形成機制:一是高管腐敗與權力尋租的手段,二是薪酬契約激勵不足時的替代性補償。本文深化了對轉型情境下我國企業高管超額在職消費形成機理的理論認知,豐富了該領域研究文獻。本文還考察了不同產權性質下高管超額在職消費動因差異,為化解“超額在職消費”治理難題,優化廉潔機制建設提供了必要借鑒。

二、制度背景與研究假設

(一)地區腐敗與高管超額在職消費:“權力尋租”假說

腐敗對政商生態環境和微觀企業行為的影響廣泛而深刻。腐敗環境下,政府官員面臨的監管較弱,權力尋租空間大,如Smith(2016)發現政府官員可能藉由生產許可、出口配額、政府合約等途徑權力尋租和利益攫取。企業為規避政府攫取風險,保持合法性、獲取稀缺資源,不得不主動尋租以實現自我保護。李新春等(2016)指出對于具有政治動機的高管而言,關系資本投入能夠增加政治晉升籌碼。Cai等(2011)發現隨著腐敗的惡化,以權力尋租或關系構建為目的的超額在職消費顯著增加。此外,董斌和劉慧(2020)認為腐敗具有文化傳染性,腐敗文化加劇企業不當行為。官僚腐敗和奢靡之風極易向經濟組織滲透,導致更多的企業超額在職消費。一方面,腐敗環境下的奢靡之風將使高管謀求更多超額在職消費。另一方面,腐敗環境削弱了市場機制有效性,降低了外部監管效率,為超額在職消費的實現提供空間。基于此,本文提出“權力尋租”動因假說:

假設1:地區腐敗與企業高管超額在職消費呈現正相關關系。

(二)薪酬差距與高管超額在職消費:“激勵補償”假說

根據Hart和Moore(2008)參照點契約理論,契約為締約雙方提供了一個判斷自我利益得失的參照基準,進而影響決策人的心理感知和行動選擇。遵循該邏輯,賀偉和龍立榮(2011)指出高管薪酬水平與他人的薪酬差距顯著影響其滿足感。當貨幣薪酬激勵不足時,企業高管會產生自我利益被侵蝕的消極心理感知,誘發其尋求超額在職消費等替代性激勵補償。行業薪酬基準作為薪酬契約參照點,高管自身薪酬與行業薪酬基準之間的距離成為影響高管超額在職消費動因的重要因素。同時,中國地區間經濟發展不均衡,高管薪酬水平存在地域差異。因此,高管薪酬與地區薪酬基準間的差距亦可能對高管超額在職消費產生影響。基于此,本文提出“激勵補償”動因假說:

假設2:外部薪酬距離與企業高管超額在職消費呈現正相關關系,若企業高管薪酬水平低于行業/地區薪酬基準的程度越大,高管超額在職消費水平越高。

三、研究設計

(一)樣本選取及數據來源

本文以滬深A股上市公司2004-2012年相關數據為研究對象。經篩選后,最終得到11248個觀測值。其中,地區腐敗指數源于《中國檢察年檢》及及各省年度檢察報告。

(二)變量選取

1.超額在職消費。以“調整后的管理費用”為邏輯起點,用調整后的管理費用/營業收入估計在職消費。因在職消費中包含正當職務消費和非正常職務消費,本文構建模型測度超額在職消費。

其中,PERKS為經營業收入調整后的高管在職消費;REV和AS表示營業收入和年末總資產;MAG和EMP表示高管人數和員工人數對數;△REV為營業收入增長率;AVECOM為企業所在省份職工平均薪酬。模型殘差即為高管超額在職消費(EPERKS)。

2.腐敗指數。本文利用各省(自治區/直轄市)被檢察機關立案的腐敗案件涉案金額與該地區GDP的比值作為地區腐敗程度的代理變量(CORRUPT)。

3.高管貨幣薪酬差距。計算企業前三名高管薪酬均值,分年度分行業(地區)計算薪酬均值,并以兩者之商度量外部薪酬差距。該指標為負向指標,即指標越小高管外部薪酬差距越大。其中,COMPREG為地區薪酬差距,COMPIND為行業薪酬差距。

此外,本文進一步控制了資產負債率、股權集中度、管理層持股比例、獨董比例、兩職合一、企業產權性質,以及所屬行業是否為管制性行業。

四、檢驗結果與分析

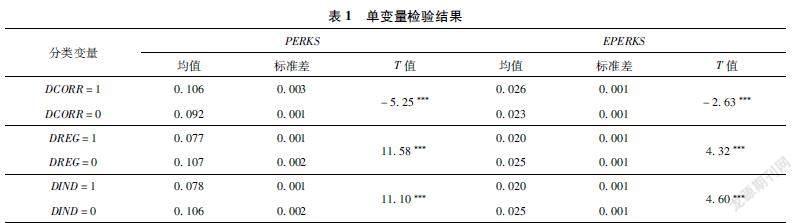

(一)單變量分析

根據腐敗水平均值將樣本劃分為腐敗程度高組和低組(DCORR=1/0),并根據高管薪酬是否大于外部薪酬均值分為地區薪酬差距高組和低組(DREG=1/0)、行業薪酬差距高組和低組(DIND=1/0)。表1單變量檢驗結果表明,高腐敗樣本組中在職消費和超額在職消費更高,組間差異顯著性水平達1%。說明腐敗環境導致高管尋求更多非貨幣收益和私有收益,支持了在職消費權力尋租假說。同時,在高管薪酬均值低于地區(行業)高管薪酬均值樣本組中,高管在職消費及超額在職消費均顯著高于高管薪酬較高樣本組,支持了在職消費激勵補償假說。通過單變量不難發現,管理層通過權力尋租謀取私利動機和薪酬差距導致的激勵不足是超額在職消費的重要形成機制。

(二)多元回歸分析

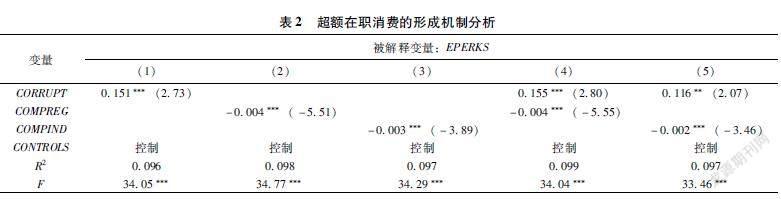

為了深入考察高管超額在職消費的形成機理,本文構造以下模型:

其中EPERKS為超額在職消費;REFERENCE為高管外部薪酬差距,分別用COMPREG和COMPIND來衡量。

表2結果表明,模型(1)、(4)、(5)地區腐敗均在1%、5%水平上顯著,意味著地區腐敗導致企業高管的超額在職消費顯著增加,體現了超額在職消費形成機制中的“權力尋租”假說。模型(2)和模型(3)中,COMPREG與COMPIND均呈顯著負相關關系。表明高管薪酬向下偏離外部薪酬參照基準越多,高管超額在職消費水平越高,證實了超額在職消費形成機制中的“激勵補償”假說。假設1和2得到證實。

(三)進一步分析

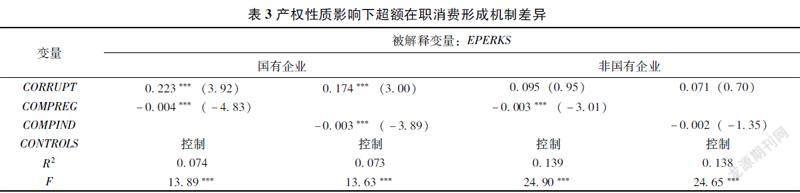

1.產權性質差異的影響。將樣本分為國有企業與非國有企業兩組。由表3可見,國有企業組中地區腐敗與超額在職消費的回歸系數顯著為正,而非國有企業組中地區腐敗的回歸系數雖為正值,但不顯著。高管薪酬差距與超額在職消費的系數在樣本中均顯著為負,說明相對薪酬激勵不足是高管超額在職消費的誘因。因此,超額在職消費的“權力尋租”假說在國有企業中更顯著,而“激勵補償”假說不存在所有制差異。

2.高管職業生涯關注度的影響。當職業生涯關注度較低時,高管對顯性激勵敏感性更強。因此若高管貨幣薪酬與外部參照點薪酬差距過大,導致其在職消費增加。當職業生涯關注度較高時,高管為謀求政治晉升、短期內提升業績,在職消費的權力尋租機制表現更為顯著。按總經理年齡是否大于樣本中值(47歲)分組,高于中值為職業生涯關注度高組,否則為低組。表4中模型(1)和(2)顯示職業生涯關注度高組地區腐敗對高管在職消費影響顯著,而在低組中不顯著。在職業生涯關注度低組中,地區和行業薪酬差距與超額在職消費的回歸系數均顯著為負,顯著性水平與系數絕對值均高于高組。這表明,職業生涯關注度的降低,弱化了在職消費的權力尋租機制,強化了在職消費的激勵補償機制。

(四)穩健性檢驗

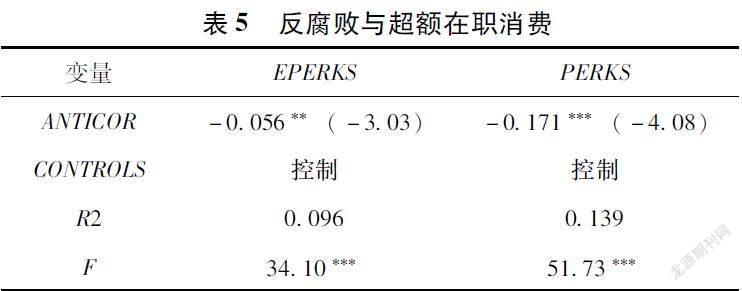

為保證可靠性,本文進行了穩健性測試。前文研究發現,地區腐敗與高管超額在職消費正相關。依此邏輯,反腐行動將有助于抑制高管超額在職消費。因此,將反腐敗(ANTICOR)引入模型,以“各地區公檢法司支出占比”作為反腐的替代變量

“各地公檢法司支出占比”指各地區公檢法司支出占該年全國公檢法司支出的比例。由于2007年中國財政支出分類統計標準變動,2007年以后數據以“各地公共安全支出占比”表示“各地公檢法司支出占比”。,結果如表5所示。以超額在職消費(EPERKS)或在職消費(PERKS)作為因變量,反腐敗的回歸系數均顯著為負,與預期一致。

其次,將主效應模型中因變量替換為高管實際在職消費,結果不變。同時,為控制地域因素對在職消費形成機制的影響,本文還控制了省份,研究結果仍然不變。此外,將薪酬差距替換為絕對值變量,并根據超額在職消費(EPERKS)的取值特征進行Tobit回歸。結果進一步證實了高管在職消費的“權力尋租”假說與“激勵補償”假說兩類形成機制

相關研究結論未在正文中報告,有需要可向作者索取。。

五、研究結論

針對轉型期我國企業普遍存在的高昂在職消費現象,本文從“權力尋租”和“激勵補償”雙重視角考察了高管超額在職消費的形成機理。研究發現,高管超額在職消費存在兩類形成機制:一是高管隱性腐敗與權力尋租手段,二是顯性薪酬契約激勵不足時的替代性激勵補償機制。前者表現為,企業所在地區的腐敗越嚴重,企業高管超額在職消費水平越高;后者則表現為,企業高管薪酬水平與行業/地區薪酬均值的差距越大,企業高管超額在職消費水平越高。此外,與民營企業相比,“權力尋租”引發的超額在職消費在國有企業更突出;而“激勵補償”引發的超額在職消費在兩類企業間均存在。

本研究對當前理論界充分認識高管超額在職消費的形成機理提供了經驗證據,有助于針對超額在職消費制定分類治理政策,有效抑制超額在職消費的不良后果。同時,本文也將宏觀制度環境與微觀企業決策有機結合,揭示了地區腐敗將可能誘發更多高管超額在職消費,損害投資者利益。從企業層面豐富了腐敗經濟后果的理論認知,為政府實施高強度反腐敗行動、倡導構建“清、親”新型政商關系提供了經驗證據。

參考文獻:

[1]Smith?J?D.US?Political?Corruption?and?Firm?Financial?Policies[J].Journal?of?Financial?Economics,2016,121(2).

[2]李新春,葉文平,朱沆.牢籠的束縛與抗爭:地區關系文化與創業企業的關系戰略[J].管理世界,2016(10).

[3]Cai?H,Fang?H,Xu?L?C.Eat,Drink,Firms?and?Government:An?Investigation?of?Corruption?from?the?Entertainment?and?Travel?Costs?of?Chinese?Firms[J].Journal?of?Law?and?Economics,2011,54(01).

[4]董斌,劉慧.企業腐敗文化與不當行為:效應與機制[J].經濟評論,2020(06).

[5]Hart?O,Moore?J.Contracts?as?Reference?Points[J].Quarterly?Journal?of?Economics,2006,123(01).

[6]賀偉,龍立榮.實際收入水平、收入內部比較與員工薪酬滿意度的關系——傳統性和部門規模的調節作用[J].管理世界,2011(04).

〔本文系江蘇高校哲學社會科學項目“高質量發展背景下江蘇制造業企業金融化多維測度、影響機制與政策應對”(項目編號:2020SJA1212);國家自然科學青年項目“地區腐敗、政治迎合與企業資本投資取向:理論邏輯與實證檢驗”(項目編號:71802169)階段性研究成果〕

(譚瑾,常州大學商學院)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26