管理層能力與企業雙重代理成本

2021-01-28 10:40:24單蒙蒙衛凱宏

會計之友 2021年4期

單蒙蒙 衛凱宏

【摘 要】 盡管我國資本市場日益成熟、法律制度日益完善,但上市公司中管理者和大股東的自利行為仍然頻頻發生。文章以2008—2018年滬深A股上市公司為研究樣本,實證檢驗管理層能力與企業雙重代理成本的關系,并考察股權激勵對其關系的影響。研究發現:一是管理層能力與企業雙重代理成本顯著負相關,具體來說,管理層能力每增加一個標準差,第一類代理成本會降低2.20%,第二類代理成本會降低0.12%;二是管理層持股是一把“雙刃劍”:管理層持股能夠加強管理層能力對第一類代理成本的抑制作用,但會削弱管理層能力對第二類代理成本的抑制作用。文章的研究結論為上市公司建設管理團隊、設計激勵契約和保護股東利益提供了決策參考。

【關鍵詞】 管理層能力; 第一類代理成本; 第二類代理成本; 股權激勵

一、引言

公司治理的核心問題是不同利益主體之間存在的代理問題。盡管我國資本市場日益成熟、法律制度日益完善,但上市公司中仍然存在代理問題,管理者自利行為和大股東掏空現象頻頻發生。例如:2012年中國鐵建(601186)披露高達8億元的業務招待費事件、2015年萬達集團(300168)查處18起高管貪腐事件以及2018年?觹ST康得(002450)控股股東違規侵占百億元資金事件等。代理問題在現代公司中主要表現為股東與管理層之間的第一類代理問題和大股東與小股東之間的第二類代理問題。根據委托代理理論,在企業所有權和經營權分離的制度背景下,管理者與股東的利益不一致。當管理者試圖將組織資源用于自身利益而不是最大化股東財富時,就產生了第一類代理成本[1]。同時,國內外企業普遍存在股權集中和大股東控股現象,尤其在投資者保護制度較為薄弱的市場中,小股東過高的產權保護成本致使其產權利益被置于公共領域,使得大股東有機會侵占小股東利益,進而產生了第二類代理成本[2]。鑒于管理層的自利行為和大股東的掏空行為都會在一定程度上減損公司價值和股東利益,因此,探討如何建立更為有效的治理機制以降低企業雙重代理成本,對于提升公司治理效率和保護全體股東利益具有重要的現實意義。

由于代理問題引發的管理層和大股東的自利行為往往隱匿于企業日常經營活動中,外部治理機制的監管效用存在局限性,為此,眾多學者希望探究如何設計有效的內部治理機制來監督和約束企業的代理問題。作為公司內部治理的主體,高管團隊的治理效用是資本市場和學術界關注的重點。已有研究表明,高管團隊背景特征的異質性會對雙重代理成本產生顯著影響。不同的人生經歷和人物特質會影響管理者的認知結構和價值觀,在行為方式和利益訴求上會有較大差異,進而影響企業代理成本。相對年齡、性別、任期、政治背景等顯性特質,能力這一隱性特質是影響管理者認知和行為的關鍵。高能力的管理者通常具有良好的認知能力和價值觀念,注重個人和企業的長遠利益,能夠敏銳洞察且理性對待短視化行為。那么,管理層能力的差異是否會對公司代理問題產生不同的影響?

此外,股權激勵作為上市公司緩解代理成本的重要舉措,會直接影響管理者對其能力的開發和利用程度[3]。鑒于此,本文將檢驗管理層能力對企業雙重代理成本的影響,并進一步考察股權激勵對管理層能力與企業雙重代理成本關系的影響。

二、理論分析與研究假設

(一)管理層能力與雙重代理成本

就股東與管理層之間的第一類代理成本而言,由于雙方目標利益的不一致,管理者可能消極瀆職和偷懶,可能通過非效率投資構筑“商業帝國”,亦可能隱瞞或減少自愿披露的信息或發布不精確的業績預測報告蒙蔽投資者掩蓋攫取私利的行為。熊家財等[4]研究發現,委托代理沖突導致我國上市公司的公司價值減少了33.6%~37.8%。盡管實務工作中存在高能力管理層破壞公司價值的個案,但更多文獻研究表明,高能力管理者對公司治理具有積極效用。因此,本文預期相對能力較低的管理者,管理者能力越高,通過機會主義行為進行自我激勵的動機和需求就越低。

首先,根據聲譽理論,高能力管理者更注重自己的聲譽,通過尋租行為進行自我激勵的動機更弱。聲譽不僅反映了管理者當前的職業表現,更與管理者下一階段的職業發展緊密相連。Desai et al.[5]研究表明,管理者聲譽機制能夠起到與顯性激勵契約相同的作用,緩解管理者由于冒失的會計行為和欺詐行為所產生的道德風險行為。張鐵鑄等[6]研究發現,高能力管理者為了維護職業經理人市場聲譽會減少在職消費這種機會主義行為。

其次,高能力的管理者往往會被賦予更優渥的薪酬,通過尋租行為進行自我激勵的需求更低。高水平的薪酬增加了管理者尋租行為的機會成本,從這個角度看,“高薪養廉”是約束管理者尋租行為的有效制度。當管理者被給予足夠多的薪酬時,管理者自利行為獲得的收益將遠小于從激勵合同中獲得的收益。胡劉芬[7]研究發現,上市公司會向高層次的管理人才提供較高的薪酬溢價,達到吸引并留住高水平管理人才的目的,并藉此減少管理者“逆向選擇”或“道德風險”行為。

基于上述分析,本文提出假設1a。

H1a:管理層能力越高,企業第一類代理成本越低。

就大股東和小股東間的第二類代理成本而言,由于我國投資者保護等法律相對薄弱,大股東利用信息不對稱和中小股東搭便車的思想侵占中小股東利益的現象屢見不鮮,具體表現為關聯交易、違規擔保、股利分配和內部資金占用[8],這種利益侵占行為大大加劇了大股東和小股東間的代理沖突,引發企業的第二類代理成本。本文預期,不同能力的管理層在面對大股東掏空時會有不同的行為選擇,管理者能力越高,監督和約束大股東掏空行為的動機和能力越強。

首先,高能力管理者自我保護意識更強[9],不愿承擔大股東“隧道行為”帶來的巨大風險和成本,會主動地約束大股東的掏空行為以維護自身聲譽和職業安全。大股東的利益侵占行為會導致公司業績下滑,而管理者的職業聲譽和業績薪酬又與企業業績密切相關,為了規避因業績下降而被迫離職的風險,維護自身聲譽和利益,高能力的管理者會更主動地阻礙大股東的掏空行為。葉勇等[10]研究發現,在家族企業中,控股股東掏空行為的合法外衣往往需要由經理人實施和操作,但是職業經理人出于維護聲譽的考慮會不愿意執行甚至抵制控股股東的掏空策略。

其次,高能力管理者會更注重建立健全企業的內部控制制度,進而間接地抑制了大股東的利益侵占行為。企業內部控制制度的不健全是大股東“隧道行為”的“保護傘”,而高能力的管理者往往具備豐富的經驗和專業知識,能夠統籌全局,及時捕捉并調整內部控制缺陷[11],從而在一定程度上抑制大股東的“隧道行為”。

最后,根據信號理論,高能力的管理層能夠給公司股東及外部投資者一種潛在的未來利益承諾,通過向大股東傳遞企業價值提升的正向反饋降低大股東的掏空動機[12]。此時大股東可以通過控制權共享收益獲得長期利益,不必冒風險實施掏空活動來獲取短期利益,進而減少對企業的掏空行為。

基于上述分析,本文提出假設1b。

H1b:管理層能力越高,企業第二類代理成本越低。

(二)管理層持股的調節作用

代理沖突產生的根源往往是利益相關者之間的利益不一致。根據委托代理理論,管理層持股作為一項激勵制度安排,是降低代理成本的有效手段[1]。目前,學術界一般認為管理層持股具有雙面效應,即“利益聯盟效應”和“管理防御效應”。一方面,管理層持股賦予了管理者剩余索取權,激發了管理者的主人翁意識,有助于降低代理成本和提高企業價值,即“利益聯盟效應”。另一方面,股權激勵也會加劇管理層對未來股票市場的敏感程度。為了避免對未來收益的失望,管理層可能會進行盈余管理,即“管理防御效應”。陳德球等[13]指出,只有在管理層具備相應的管理能力時,最優契約才能充分發揮激勵作用,促使管理層做出最合理的決策。

對于第一類代理成本,股權激勵增強了薪酬契約的激勵機制,進一步弱化了高能力管理者實施機會主義行為的動機。馬才華等[14]發現,管理層持股即通過讓管理者分享企業利潤,減少管理層和股東之間的利益沖突,通過抑制代理成本提高企業績效。而相較于低能力的管理者,高能力管理者更能獲得豐厚的股權激勵,進而增強自我約束能力,減少通過機會主義行為謀取利益的行為。

對于第二類代理成本,股權激勵加大管理層對風險的厭惡程度,進而強化高能力管理者抑制大股東利益侵占行為的動機。丑建忠等[15]指出相較于薪酬激勵,股權激勵形式下,大股東掏空將對管理層造成較為嚴重的財富損失,這是非貨幣性補償無法彌補的,為此,高能力管理層以“自我效用最大化”為目標決策時,會更積極主動地阻礙大股東的掏空行為。

基于上述分析,本文提出假設2。

H2a:管理層持股比例越高,管理層能力對第一類代理成本的抑制作用越強。

H2b:管理層持股比例越高,管理層能力對第二類代理成本的抑制作用越強。

三、研究設計

(一)樣本選擇和數據來源

本文選取2007—2018年滬深股市全部A股上市公司作為研究對象,并按照以下標準進行篩選:(1)剔除樣本考察期間內ST、?觹ST公司樣本;(2)剔除金融行業上市公司樣本;(3)剔除關鍵數據嚴重缺失的樣本。由于管理層能力指標的計算需要上一期會計數據,實際樣本區間為2008—2018年。本文最終獲取有效樣本3 341個,公司年度觀測值共22 280個。本文使用的財務數據均來自國泰安數據庫(CSMAR),企業多元化程度(Sdiv)數據來自萬得數據庫(Wind)。同時,本文選擇MaxDEA軟件處理管理層能力計算過程中的數據包絡分析(DEA)步驟,其他數據處理與分析均采用Stata 14完成。

(二)變量解釋說明

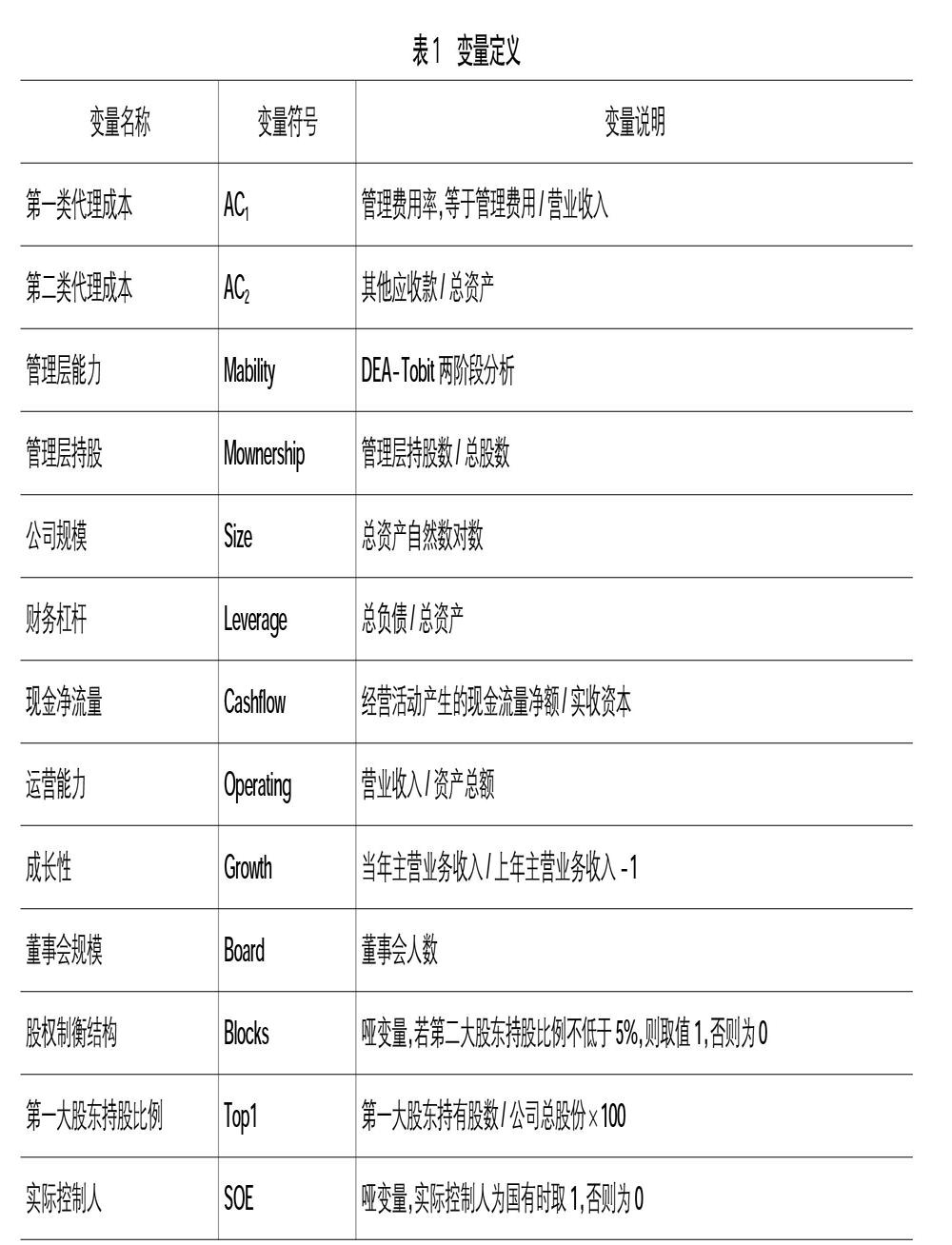

1.被解釋變量:企業雙重代理成本

本文借鑒徐寧等[16]的度量方法,以管理費用率衡量第一類代理成本(AC1)。由于管理層的在職消費等通常計入管理費用,因此管理費用率越高,管理層與股東間的代理成本越高。同時,以其他應收款占公司總資產的比率衡量第二類代理成本(AC2)。關聯交易和資金占用是大股東侵占中小股東利益的主要方式。相較于通過關聯銷售形成的應收賬款,以“暫借款”形式形成的其他應收款更具隱蔽性,因而是大股東“隧道行為”的主要手段。因此其他應收款占總資產的比率越大,大股東與小股東間的代理成本越高。

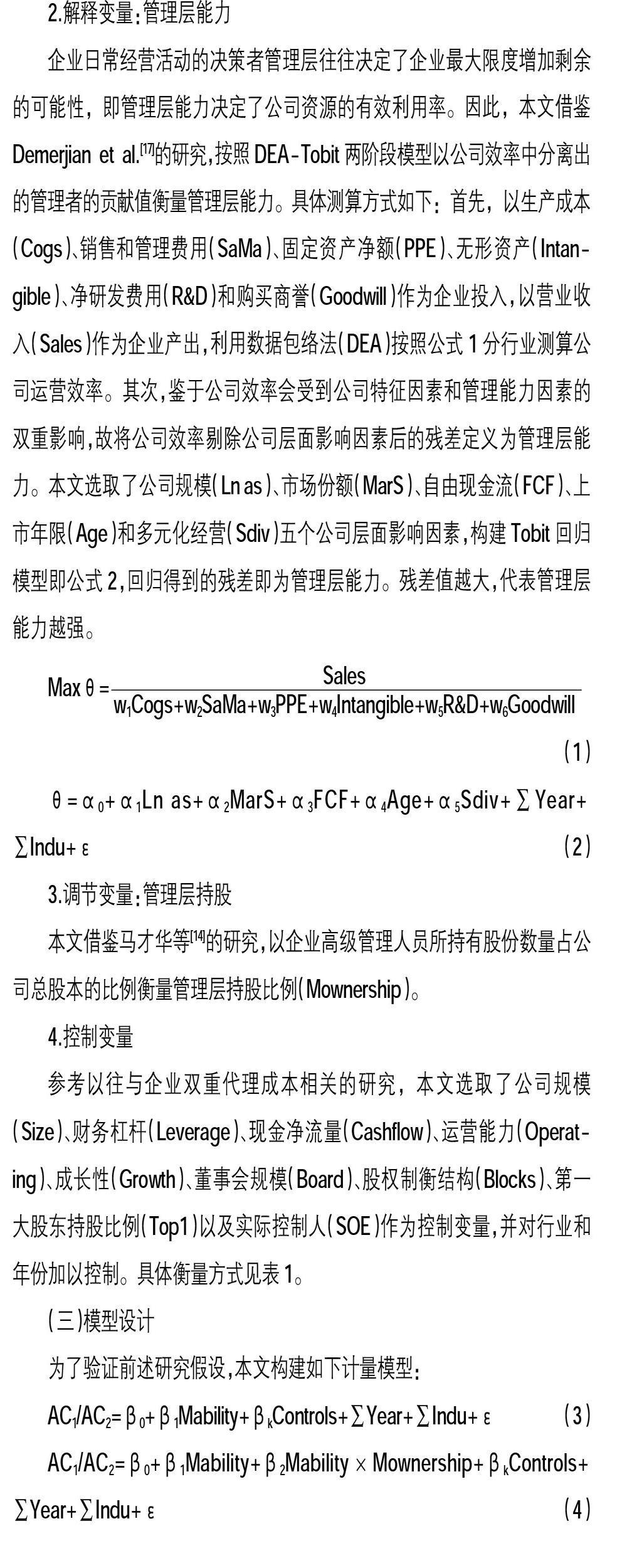

2.解釋變量:管理層能力

企業日常經營活動的決策者管理層往往決定了企業最大限度增加剩余的可能性,即管理層能力決定了公司資源的有效利用率。因此,本文借鑒Demerjian et al.[17]的研究,按照DEA-Tobit兩階段模型以公司效率中分離出的管理者的貢獻值衡量管理層能力。具體測算方式如下:首先,以生產成本(Cogs)、銷售和管理費用(SaMa)、固定資產凈額(PPE)、無形資產(Intangible)、凈研發費用(R&D)和購買商譽(Goodwill)作為企業投入,以營業收入(Sales)作為企業產出,利用數據包絡法(DEA)按照公式1分行業測算公司運營效率。其次,鑒于公司效率會受到公司特征因素和管理能力因素的雙重影響,故將公司效率剔除公司層面影響因素后的殘差定義為管理層能力。本文選取了公司規模(Ln as)、市場份額(MarS)、自由現金流(FCF)、上市年限(Age)和多元化經營(Sdiv)五個公司層面影響因素,構建Tobit回歸模型即公式2,回歸得到的殘差即為管理層能力。殘差值越大,代表管理層能力越強。

3.調節變量:管理層持股

本文借鑒馬才華等[14]的研究,以企業高級管理人員所持有股份數量占公司總股本的比例衡量管理層持股比例(Mownership)。

4.控制變量

參考以往與企業雙重代理成本相關的研究,本文選取了公司規模(Size)、財務杠桿(Leverage)、現金凈流量(Cashflow)、運營能力(Operating)、成長性(Growth)、董事會規模(Board)、股權制衡結構(Blocks)、第一大股東持股比例(Top1)以及實際控制人(SOE)作為控制變量,并對行業和年份加以控制。具體衡量方式見表1。

(三)模型設計

為了驗證前述研究假設,本文構建如下計量模型:

其中,AC1是第一類代理成本,AC2是第二類代理成本,Mability是管理層能力,Mownership是管理層持股,Controls是控制變量。為了盡可能消除極端值影響,本文對所有連續型變量做了上下1%的Winsor縮尾處理,并控制了年份(Year)和行業(Indu)的影響。

四、實證結果與分析

(一)描述性統計

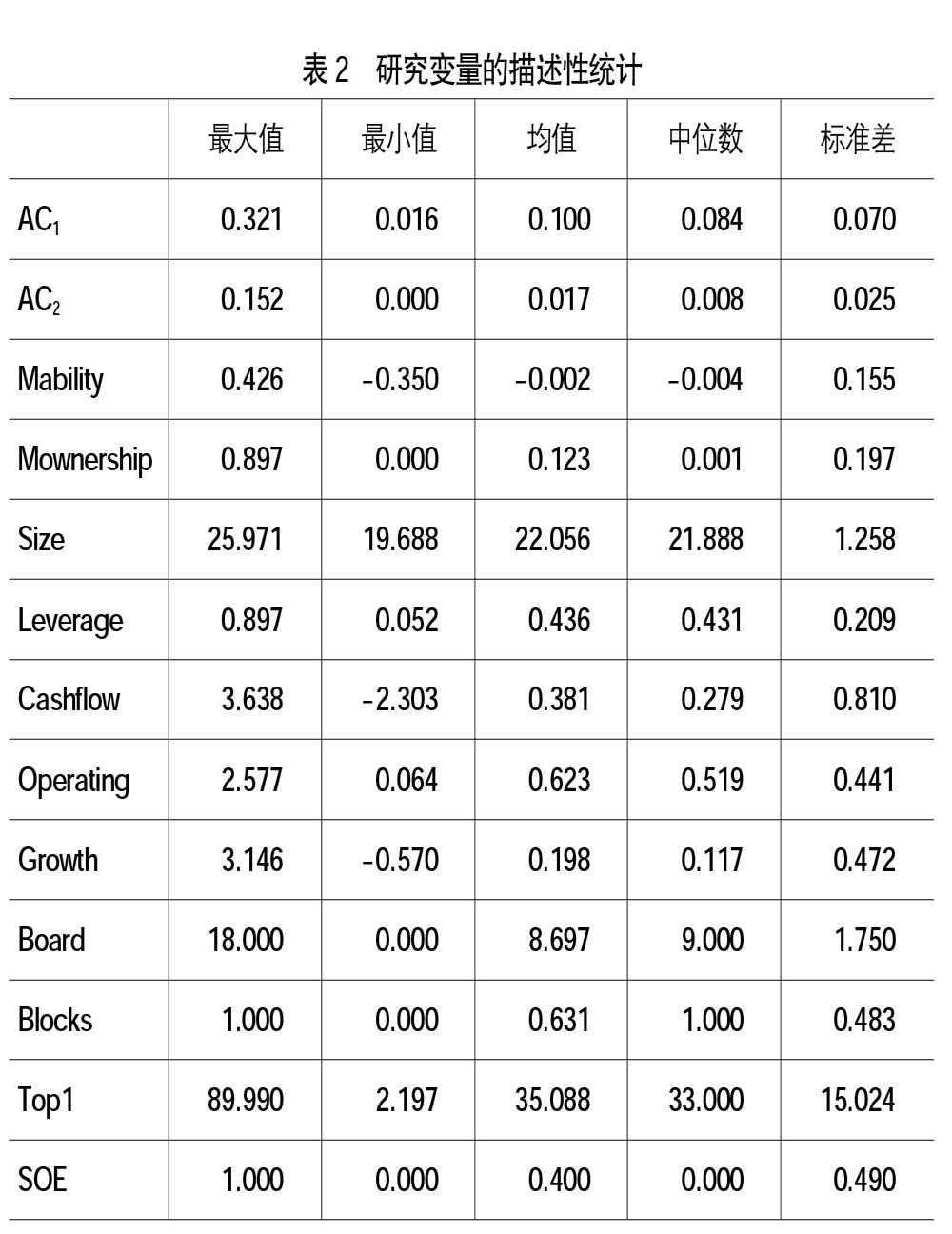

表2列示了研究變量的描述性統計結果。由表2可知:(1)樣本公司的平均管理費用率(即第一類代理成本AC1)為10.0%,最高達32.1%;平均其他應收款占總資產的比重(即第二類代理成本AC2)為1.7%,最高達15.2%,表明我國上市公司中的雙重代理成本存在較大差異。(2)管理層能力(Mability)的均值為-0.002,最小值是-0.350,最大值是0.426,表明目前我國上市公司的管理層能力水平參差不齊。(3)管理層持股(Mownership)的均值0.123,中位數為0.001,表明我國上市公司中管理層持股比例普遍偏低。(4)在控制變量方面,第一大股東持股比例(Top1)均值為35.088,表明我國上市公司普遍存在一股獨大的股權治理結構;企業成長性指標(Growth)均值為0.198,表明我國上市公司具備較好的成長潛能。此外,其他變量均不存在異常情況。

(二)相關性分析

表3列示了本文研究變量的相關系數矩陣。由表3可知:管理層能力(Mability)與第一類代理成本(AC1)顯著負相關,且管理層能力(Mability)與第二類代理成本AC2顯著負相關,初步表明管理層能力越高,企業的雙重代理成本越小,基本符合理論假設的預期,但最終結果有待回歸后進一步檢驗。另外,變量間相關系數均在0.5以下,方差膨脹因子VIF為2.54,小于10,表明本文研究變量之間不存在嚴重的多重共線性問題。

(三)回歸分析

表4列示了管理層能力、管理層持股與企業雙重代理成本的回歸結果。

(1)列和(2)列分別是管理層能力與第一類代理成本和第二類代理成本的基本回歸結果。(1)列結果顯示:管理層能力(Mability)與第一類代理成本(AC1)顯著負相關。說明管理層能力越高,企業第一類代理成本越低,即高能力的管理層更重視聲譽和未來職業發展,因此能夠約束自己在職消費或非效率投資等自利行為。從回歸結果的經濟學意義上看,管理層能力每增加一個標準差,會導致企業的第一類代理成本降低2.20%,相當于第一類代理成本樣本平均值的22.01%。(2)列結果顯示:管理層能力(Mability)與第二類代理成本(AC2)顯著負相關。說明管理層能力越高,企業的第二類代理成本越低,即高能力的管理層可以對大股東的掏空行為產生一定的制衡作用。從回歸結果的經濟學意義上看,管理層能力每增加一個標準差,會導致企業的第二類代理成本降低0.12%,相當于第二類代理成本樣本平均值的7.29%。從經濟學意義看,管理層能力對第一類代理成本的抑制作用更有效。回歸結果支持H1a和H1b。

(3)列和(4)列加入了管理者能力和管理層持股的交乘項Mability×Mownership,檢驗管理層持股對于管理層能力與雙重代理成本關系的影響。(3)列結果顯示:管理者能力和管理層持股的交乘項Mability×Mownership的系數在1%的水平上顯著為負,這意味著管理層持股能夠加強管理層能力對第一類代理成本的抑制作用。換言之,高能力管理者在股權激勵機制的影響下,更有動機去約束自身短視化行為,降低企業第一類代理成本,從而驗證了H2a。與預期相反,(4)列結果顯示:顯示管理者能力和管理層持股的交乘項Mability×Mownership系數在10%的水平上顯著為正,說明管理層持股會削弱管理層能力對第二類代理成本的抑制作用。原因可能是,在限售期的約束下,管理層持股的激勵效用存在時效性[18]。為了提前兌現股權收益或獲得限制性股票的流動性補償,管理層可能與大股東合謀,配合大股東內幕交易等“隧道行為”。唐雨虹等[19]研究發現,我國上市公司的股權激勵實質是大股東對管理層“合法”的贖買工具。這種情況下,管理層持股會降低管理層阻礙大股東掏空的動機,甚至幫助大股東操縱信息,削弱管理層能力對大股東與小股東間代理成本的抑制作用。

(四)穩健性檢驗

為了使上述檢驗結果具有一定的穩健性,本文進行如下穩健性測試:

1.替換變量。鑒于本文在通過DEA-

Tobit兩階段模型測算管理層能力時,式2無法涵蓋所有影響企業效率的企業層面因素,導致以殘差衡量的管理層能力可能存在噪音。為克服直接計算管理者能力指標的缺陷,本文利用殘差三分位數將管理層能力劃分為三個能力等級并相應地賦值為1、2、3,以新構造的管理層能力變量(Mability)對本文假設進行檢驗。實證結果如表5所示,對比解釋變量的回歸系數和顯著性,與前文回歸結果基本一致,表明本文的研究結論是穩健的。

2.內生性檢驗。參考程江豪等[20]的研究,本文進一步采用傾向得分匹配法(PSM)消除可能存在的內生性問題。首先,以管理層能力分年度分行業的均值為標準,將樣本分為高能力組(處理組)與低能力組(控制組);其次,選取控制變量為協變量進行一對一匹配;最后對樣本進行回歸,實證結果如表6所示,解釋變量回歸系數和顯著性與前文回歸結果基本一致。

五、研究結論與啟示

管理層是企業經營活動的主要決策者,其能力對企業的財務行為和戰略選擇起著決定性作用,會直接影響企業雙重代理成本。本文基于高層梯隊理論,以2008—2018年滬深股市全部A股非金融上市公司為研究樣本,實證檢驗了管理層能力的異質性對企業雙重代理成本的影響。研究發現,管理層能力與企業雙重代理成本顯著負相關。高能力的管理者不僅能夠緩解股東與管理層之間的第一類代理成本,也能緩解大股東與小股東之間的第二類代理成本。具體來說,管理層能力每增加一個標準差,第一類代理成本會降低2.20%,第二類代理成本會降低0.12%,說明管理層能力對第一類代理成本的抑制效用更有效。進一步研究發現,管理層持股是一把“雙刃劍”:一方面,管理層持股能夠加強管理層能力對第一類代理成本的抑制作用;另一方面,管理層持股會削弱管理層能力對第二類代理成本的抑制作用。

本文將管理層能力與兩類代理成本納入同一分析框架,并分析了管理層能力對兩類代理成本治理效用的差異,有助于豐富和拓展管理層能力和企業雙重代理成本的研究內容。同時,本文的研究結論也具備重要的實踐意義。首先,上市公司應當重視管理層能力這一重要的內部治理機制,通過提升管理者能力約束管理者機會主義行為和大股東隧道行為。具體來說,上市公司可以嚴格規劃管理者的聘用機制,引進高水平的管理人才。在選聘管理人員時,企業可以通過規范和落實管理者入職前的盡職調查工作,充分了解管理者過去的就職經歷、專業能力和業界評價,客觀評價管理者的綜合能力和市場聲譽,嚴格篩選德才兼備的管理者。同時,上市公司可以加強管理團隊建設,通過組織職業培訓或與高校聯合培養等多種形式提高企業管理者的能力。其次,上市公司應當制定合理的激勵機制,避免激勵機制誘發“管理防御效用”。例如,調整股權激勵機制中限售股的解禁期限和解禁數量,協調長短期激勵的力度,防止管理者和大股東因“短視”而采取的自利行為。最后,政府應該加快建立健全職業經理人制度的進程。黨的十八屆三中全會提出,“建立職業經理人制度,更好發揮企業家作用”。我國應當加強對管理者能力重要性的認識,完善職業經理人市場,由權威的第三方機構對管理者能力進行評價,為管理者能力治理效用的實現提供機制與平臺。例如,建立全國的經理人信用數據庫,公布有不良行徑的經理人名單,公開上市公司管理層選聘機制,以充分提高我國上市公司管理者的綜合實力。通過選拔高能力的管理者,制定合理的激勵機制,以最大限度降低企業雙重代理成本。

【參考文獻】

[1] JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2] LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A,et al.Law and finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[3] 徐杰,陳明禹.激勵性契約、管理者能力與盈余管理[J].會計之友,2018(7):103-109.

[4] 熊家財,蘇冬蔚.股票流動性與代理成本——基于隨機前沿模型的實證研究[J].南開管理評論,2016,19(1):84-96.

[5] DESAI H,HOGAN C E,WILKINS M S.The reputational penalty for aggressive accounting:earnings restatements and management turnover[J].The Accounting Review,2006,81(1):83-112.

[6] 張鐵鑄,沙曼.管理層能力、權力與在職消費研究[J].南開管理評論,2014,17(5):63-72.

[7] 胡劉芬.CEO的職位風險能獲得相應的薪酬補償嗎?——基于中國A股上市公司的經驗證據[J].審計與經濟研究,2017,32(1):80-89.

[8] JOHNSON S,LA PO RTA R,LOPE-

ZDE-SILANES F,et al.Tunneling[J].American Economic Review,2000,90(2):

22-27.

[9] 何威風,劉巍,黃凱莉.管理者能力與企業風險承擔[J].中國軟科學,2016(5):107-118.

[10] 葉勇,李明,王雨瀟.媒體監督、經理人特征與掏空——基于我國家族上市公司的經驗證據[J].管理評論,2017,29(2):155-167.

[11] 許寧寧.管理層能力與內部控制——來自中國上市公司的經驗證據[J].審計研究,2017(2):80-88.

[12] 徐寧,張陽,徐向藝.“能者居之”能夠保護子公司中小股東利益嗎——母子公司“雙向治理”的視角[J].中國工業經濟,2019(11):155-173.

[13] 陳德球,步丹璐.管理層能力、權力特征與薪酬差距[J].山西財經大學學報,2015,37(3):91-101.

[14] 馬才華,古群芳.基于博弈視角的管理層持股與代理成本分析[J].會計之友,2014(20):53-56.

[15] 丑建忠,黃志忠,謝軍.股權激勵能夠抑制大股東掏空嗎?[J].經濟管理,2008(17):48-53.

[16] 徐寧,任天龍.高管股權激勵對民營中小企業成長的影響機理——基于雙重代理成本中介效應的實證研究[J].財經論叢,2014(4):55-63.

[17] DEMERJIAN P,LEV B,MCVAY S.Quantifying managerial ability:a new measure and validity tests[J].Management Science,2012,58(7):1229-1248.

[18] 張慶,朱迪星.投資者情緒、管理層持股與企業實際投資——來自中國上市公司的經驗證據[J].南開管理評論,2014,17(4):120-127,139.

[19] 唐雨虹,周蓉,楊嘯宇,等.中國上市公司股權激勵實施效果研究[J].財經理論與實踐,2017,38(4):57-61.

[20] 程江豪,王秋紅.管理者能力、企業技術創新與品牌價值[J].會計之友,2019(4):79-84.