長三角制造企業(yè)金融化對創(chuàng)新投入的影響研究

2021-01-28 10:40:24季小立金潔

會計之友 2021年4期

季小立 金潔

【摘 要】 金融賦能推動制造業(yè)企業(yè)升級的機制之一是通過增加創(chuàng)新投入提升企業(yè)研發(fā)能力。文章以 2013—2018 年長三角制造業(yè)A股上市公司為樣本,研究制造企業(yè)金融化對創(chuàng)新投入的影響,并基于外部視角考察政府補助和市場競爭對企業(yè)金融化與創(chuàng)新投入關(guān)系的調(diào)節(jié)作用。研究結(jié)果表明:長三角制造企業(yè)金融化的擠出效應(yīng)顯著,抑制企業(yè)的創(chuàng)新投入;政府補助與市場競爭削弱了企業(yè)金融化對創(chuàng)新投入的擠出效應(yīng)。進一步研究發(fā)現(xiàn)政府補助的弱化效應(yīng)在高新技術(shù)企業(yè)中表現(xiàn)得較為顯著,而市場競爭的抑制效應(yīng)無論在高新技術(shù)企業(yè)還是非高新技術(shù)中均較為明顯。本研究為長三角制造業(yè)企業(yè)以制造與金融等服務(wù)功能疊加來加快產(chǎn)業(yè)升級,在促進企業(yè)金融投資和創(chuàng)新投資協(xié)調(diào)發(fā)展的同時防范金融風(fēng)險提供實證參考。

【關(guān)鍵詞】 企業(yè)金融化; 長三角制造業(yè); 創(chuàng)新投入; 政府補助; 市場競爭

一、引言

隨著我國進入經(jīng)濟增長動力由“要素驅(qū)動”向“創(chuàng)新驅(qū)動”轉(zhuǎn)變的新時期,如何引導(dǎo)企業(yè)關(guān)注技術(shù)創(chuàng)新,促進實體經(jīng)濟發(fā)展是我國重點關(guān)注的問題。然而近年來制造業(yè)作為實體經(jīng)濟的代表面臨著主業(yè)利潤疲軟、產(chǎn)能過剩、技術(shù)創(chuàng)新能力不足等困境;在短期內(nèi)通過風(fēng)險大、周期長、收益遲緩的技術(shù)創(chuàng)新很難扭轉(zhuǎn)局面。在實體制造業(yè)面臨投資回報率下滑的高風(fēng)險下,企業(yè)為使金融服務(wù)于制造業(yè),紛紛改變資金流向?qū)⒋罅抠Y金從產(chǎn)業(yè)資本中抽離投入到收益高、周期短、流動性強、交易成本低的金融市場獲取高額收益。制造業(yè)轉(zhuǎn)向虛擬經(jīng)濟,并逐漸增加金融資產(chǎn)的配置,使得以房地產(chǎn)為主導(dǎo)的金融市場呈現(xiàn)逆周期上揚的趨勢,加速了制造企業(yè)金融化的形成。

但是企業(yè)金融化的產(chǎn)生容易給實體經(jīng)濟的發(fā)展帶來很大的不確定因素,大量資金流入金融市場,將使企業(yè)投資偏離主營業(yè)務(wù),導(dǎo)致企業(yè)創(chuàng)新投資的意愿低迷;實體經(jīng)濟疲軟、虛擬經(jīng)濟膨脹不利于我國經(jīng)濟和金融的協(xié)調(diào)發(fā)展。黨的十九大報告指出:“要深化金融風(fēng)險體制改革,增強金融服務(wù)實體經(jīng)濟的能力”,為使經(jīng)濟保持高質(zhì)量發(fā)展,要健全和完善金融體系,促進具有創(chuàng)新動力的企業(yè)健康發(fā)展。政府補助作為產(chǎn)業(yè)政策的重要手段之一是否能夠激勵企業(yè)的創(chuàng)新投入,市場環(huán)境作為企業(yè)生存和發(fā)展的外部力量是否會影響企業(yè)金融化與創(chuàng)新投入的關(guān)系,是大多學(xué)者較為關(guān)注的問題。鑒于此,本文考慮到經(jīng)濟發(fā)展動能必須要有牽頭企業(yè)的引領(lǐng),選擇了發(fā)展較快的長三角地區(qū),以2013—2018年長三角制造業(yè)A股上市公司為樣本,結(jié)合實證探討以下三個問題:(1)長三角制造企業(yè)的金融化行為將如何影響企業(yè)對于創(chuàng)新的投入。(2)政府補助和市場競爭是否會影響企業(yè)金融化與創(chuàng)新投入的關(guān)系。(3)行業(yè)技術(shù)差異會對企業(yè)金融化與創(chuàng)新投入產(chǎn)生怎樣的影響。

二、文獻綜述

創(chuàng)新是企業(yè)發(fā)展的內(nèi)部驅(qū)動力,歷來受到學(xué)者們的廣泛關(guān)注。目前學(xué)者們已從產(chǎn)業(yè)政策、融資約束、企業(yè)規(guī)模、市場環(huán)境、企業(yè)的內(nèi)部治理等方面探究其對企業(yè)創(chuàng)新的影響。但在制造業(yè)市場需求日益飽和、產(chǎn)能過剩矛盾突出、投資利潤空間日趨狹窄的形勢下,金融業(yè)呈現(xiàn)良好的發(fā)展態(tài)勢。學(xué)者們逐漸對企業(yè)資源配置傾向金融投資這一趨勢產(chǎn)生興趣。楊箏等[1]的研究表明企業(yè)配置交易性金融資產(chǎn)的動因是為緩解外部融資約束,減弱企業(yè)投資現(xiàn)金的敏感度,繼而增強研發(fā)投入的可持續(xù)性。謝家智等[2]認(rèn)為,驅(qū)使制造業(yè)進行金融化的原因在于:(1)制造業(yè)發(fā)展環(huán)境惡化,創(chuàng)新能力與創(chuàng)新意愿不足;(2)金融投資活動擴大導(dǎo)致投資收益虛高;(3)機構(gòu)投資者的短視行為。許罡等[3]認(rèn)為,金融行業(yè)的超額利潤遠(yuǎn)高于企業(yè)自身經(jīng)營利潤是促使企業(yè)進行金融投資的重要原因。

當(dāng)前文獻對企業(yè)金融化的研究大多從微觀層面出發(fā)。劉貫春[4]的研究表明,企業(yè)金融資產(chǎn)的配置可以應(yīng)對現(xiàn)金流風(fēng)險、緩解融資約束帶來的高昂成本,而金融資產(chǎn)獲得的高額收益可以反哺企業(yè)的創(chuàng)新活動。亞琨等[5]的研究表明,企業(yè)配置金融資產(chǎn)主要通過增加企業(yè)承擔(dān)的風(fēng)險及盈余管理程度而負(fù)向擠出創(chuàng)新投資,而且經(jīng)濟政策不確定性在市場競爭程度低和非高新技術(shù)企業(yè)中對二者之間的抑制作用更為顯著。蔡宗朝等[6]認(rèn)為,企業(yè)金融化主要通過降低企業(yè)研發(fā)投入強度和擾動財務(wù)穩(wěn)定進而抑制企業(yè)的技術(shù)創(chuàng)新活動。趙立韋等[7]以高新技術(shù)企業(yè)為樣本,研究發(fā)現(xiàn)金融化對技術(shù)創(chuàng)新的抑制作用在非國有、高盈利、高成長性企業(yè)中更顯著。但也有學(xué)者指出,實體企業(yè)金融化的擠出效應(yīng)存在拐點,當(dāng)金融化程度超過23%時,表現(xiàn)為促進效應(yīng)[8]。

綜上可知,學(xué)者們對企業(yè)金融化產(chǎn)生的經(jīng)濟后果尚未得出一致結(jié)論,并且企業(yè)金融化的創(chuàng)新投入效應(yīng)是否會受政府補助以及市場競爭的干預(yù)鮮有學(xué)者涉及。本文可能的貢獻在于:(1)從制造企業(yè)金融化的現(xiàn)象闡述其對企業(yè)創(chuàng)新投入的影響,為長三角制造業(yè)完善投資結(jié)構(gòu),提高研發(fā)創(chuàng)新水平,防范金融風(fēng)險提供參考。(2)基于外部視角試圖拓展以往研究,將政府補助與市場競爭納入企業(yè)金融化與創(chuàng)新投入的相關(guān)研究,探討其調(diào)節(jié)效應(yīng)以及在行業(yè)技術(shù)差異中的影響。

三、理論分析與研究假設(shè)

(一)企業(yè)金融化的創(chuàng)新投入效應(yīng)

既有理論和研究表明,企業(yè)金融化對創(chuàng)新投入的影響主要表現(xiàn)為兩種:一是蓄水池效應(yīng),二是擠出效應(yīng)。創(chuàng)新是使企業(yè)保持競爭優(yōu)勢、實現(xiàn)可持續(xù)發(fā)展的動力。但是由于其具有高風(fēng)險、周期長、成本高和投資收益滯后的特點,使得企業(yè)的創(chuàng)新活動常面臨著融資約束的困境。劉貫春[4]認(rèn)為,企業(yè)可憑借金融資產(chǎn)變現(xiàn)能力強和交易成本低的特點進行預(yù)防性儲蓄分散資金鏈斷裂帶來的風(fēng)險,緩解企業(yè)融資約束的困境。短期金融資產(chǎn)可作為現(xiàn)金資產(chǎn)的替代品,必要時可將其出售彌補資金短缺的壓力,提高資金利用率,為創(chuàng)新活動提供資金支持;長期金融資產(chǎn)可以反哺企業(yè)的創(chuàng)新活動。因此在市場低迷和主業(yè)利潤日益下降的形勢下,企業(yè)投資金融可以增加短期盈利,發(fā)揮金融資產(chǎn)的蓄水池效應(yīng)。

金融資產(chǎn)配置在發(fā)揮蓄水池效應(yīng)的同時也會存在擠出效應(yīng)。近年來實體制造業(yè)在原材料價格、人工成本方面的優(yōu)勢已不復(fù)存在,面臨著投資回報率下滑的風(fēng)險,而以房地產(chǎn)為主導(dǎo)的金融業(yè)卻呈現(xiàn)良好的發(fā)展趨勢。當(dāng)企業(yè)在商品市場的投資回報無法獲得預(yù)期收益時,在逐利動機的驅(qū)使下將會加強投資金融的意愿,選擇收益高、交易成本低、發(fā)展勢頭好的金融業(yè)獲取可觀收益。由資源配置理論可知,企業(yè)將過多精力和資源投入資本市場,將會弱化對主營業(yè)務(wù)的投入,侵占原本用于創(chuàng)新的資源,擠壓企業(yè)的創(chuàng)新投資。而且現(xiàn)代企業(yè)管理實行高管薪酬激勵機制,使得管理者薪酬與企業(yè)短期股票價格表現(xiàn)掛鉤,而管理者本身又對企業(yè)投資具有很大的自由裁量權(quán)。這種情況下,管理者更多的是考慮自身利益,企業(yè)金融化可增加管理者的收益。此外股東與管理者之間存在代理問題,二者的利益沖突使得企業(yè)必須在短期金融資產(chǎn)收益與長期發(fā)展中做出選擇。鑒于創(chuàng)新風(fēng)險大、周期長、成本高和投資收益滯后的特點,若投資失敗將直接影響管理者的收益[5]。杜勇等[9]認(rèn)為,企業(yè)對金融資產(chǎn)投資失敗的容忍度高于創(chuàng)新投資,金融投資一旦失敗可將原因歸咎于市場風(fēng)險等外部因素。因此金融資產(chǎn)較高的回報率和較強的適用性會激發(fā)管理者的短視行為,降低企業(yè)的危機感和競爭性,忽視對企業(yè)長期發(fā)展有利的研發(fā)投資活動,削弱創(chuàng)新的動力。基于以上分析本文提出假設(shè)1。

H1:企業(yè)金融化的擠出效應(yīng)占主導(dǎo)作用,即金融化將抑制企業(yè)的創(chuàng)新投入。

(二)政府補助對企業(yè)金融化與創(chuàng)新投入的影響

當(dāng)前我國經(jīng)濟正處于下行期,制造業(yè)投資金融渠道的比例大幅度上升而投資實體經(jīng)濟的意愿低迷,虛擬經(jīng)濟的“熱”與實體經(jīng)濟的“冷”成為當(dāng)前最為突出的結(jié)構(gòu)性問題[10]。為適應(yīng)我國經(jīng)濟發(fā)展,政府會對企業(yè)創(chuàng)新給予資助,抑制金融市場膨脹,減緩經(jīng)濟“脫實向虛”的趨勢。本文認(rèn)為政府補助會削弱企業(yè)金融化對創(chuàng)新投資的負(fù)面影響。首先,政府補助可以緩解企業(yè)創(chuàng)新資金不足的困境。企業(yè)創(chuàng)新所需資金源于內(nèi)部和外部的融資,但是創(chuàng)新所具備的特性導(dǎo)致其內(nèi)部融資往往受到眾多不可控因素的影響,此時企業(yè)更希望通過外部資金的支持來開展創(chuàng)新活動。但是創(chuàng)新活動所涉及的信息屬于商業(yè)機密,無法向大眾披露創(chuàng)新活動項目的細(xì)節(jié)。外部投資者因缺乏專業(yè)知識而又與企業(yè)之間存在信息不對稱,無法及時有效地了解創(chuàng)新活動的細(xì)節(jié),因此其很難評估創(chuàng)新項目的預(yù)期回報。政府為企業(yè)創(chuàng)新提供資助,可以給企業(yè)帶來直接或間接的收益,緩解企業(yè)創(chuàng)新過程中的外部融資約束問題。其次,政府補助代表一定程度的政策扶持導(dǎo)向,不僅可以向外界表達政府對企業(yè)的認(rèn)可,還能提高企業(yè)的知名度與美譽度。政府補助作為企業(yè)創(chuàng)新的重要支持力量,還可向企業(yè)傳遞其投資是有價值的信號;降低企業(yè)研發(fā)的商業(yè)風(fēng)險以及未來需求市場的不穩(wěn)定性,提高預(yù)期收益率。再次,政府通過財稅政策、創(chuàng)新資助的方式給予企業(yè)創(chuàng)新支出補貼可以縮小企業(yè)創(chuàng)新收益與社會投資收益的差距,彌補技術(shù)創(chuàng)新市場失靈的現(xiàn)象。然而還有一些學(xué)者對政府補助與企業(yè)創(chuàng)新的關(guān)系持有不同的觀點。黎文靖等[11]認(rèn)為,企業(yè)為了緩解自身的資金壓力,獲得政府持續(xù)性的產(chǎn)業(yè)支持,可能會進行策略式的創(chuàng)新,一味追求創(chuàng)新的“數(shù)量”和“速度”。企業(yè)為了迎合政府的政策而申請研發(fā)補貼的行為,獲得補助后可能并不會進行實質(zhì)性的創(chuàng)新,反而將資金投入到其他生產(chǎn)經(jīng)營領(lǐng)域,從而間接擠出了企業(yè)的創(chuàng)新投入。但是結(jié)合我國的具體環(huán)境,本文認(rèn)為政府補助對企業(yè)創(chuàng)新的正向影響占主導(dǎo)作用。基于以上分析,本文提出假設(shè)2。

H2:政府補助對企業(yè)金融化與創(chuàng)新投入的關(guān)系起調(diào)節(jié)作用,減弱企業(yè)金融化對創(chuàng)新投入的負(fù)面影響。

(三)市場競爭對企業(yè)金融化與創(chuàng)新投入的影響

創(chuàng)新是以競爭為核心的市場經(jīng)濟制度的基本特征[12],企業(yè)金融資產(chǎn)配置與創(chuàng)新投入的關(guān)系受其所面臨外部市場競爭程度的影響。企業(yè)如何憑借技術(shù)和創(chuàng)新優(yōu)勢成為行業(yè)的領(lǐng)跑者,取決于前期對創(chuàng)新的投入。創(chuàng)新雖能為企業(yè)長遠(yuǎn)發(fā)展帶來巨大的經(jīng)濟收益,但其所具有周期冗長、高風(fēng)險以及研發(fā)結(jié)果不確定的特征會使管理者在創(chuàng)新決策時考慮多方面的因素;市場環(huán)境作為企業(yè)生存和發(fā)展的外部力量,是管理者在進行創(chuàng)新決策時需要考慮的重要因素之一。簡澤等[13]的研究表明,市場競爭的破壞性會推動市場份額由低技術(shù)企業(yè)向高技術(shù)企業(yè)轉(zhuǎn)移。夏清華等[14]認(rèn)為,高新技術(shù)企業(yè)所面臨的市場競爭對創(chuàng)新投入的影響是非線性關(guān)系,在形態(tài)上呈現(xiàn)倒U型。目前學(xué)術(shù)界關(guān)于市場競爭對企業(yè)創(chuàng)新的影響并未得出一致的結(jié)論,但隨著我國專利保護制度的健全,創(chuàng)新仍然是驅(qū)動企業(yè)保持核心競爭力的重要力量。因此,本文認(rèn)為市場競爭能夠緩解企業(yè)金融化對創(chuàng)新投入的擠出效應(yīng)。

首先,市場競爭的破壞性會引發(fā)企業(yè)的“優(yōu)勝劣汰”效應(yīng),市場競爭愈激烈,企業(yè)面臨淘汰的風(fēng)險越大。隨著消費者需求的日益多樣化和個性化,創(chuàng)新較少、盈利能力惡化的企業(yè)會逐漸喪失市場競爭力。企業(yè)為避免被淘汰的風(fēng)險,將會加大研發(fā)投入以占據(jù)市場優(yōu)勢,創(chuàng)造更具差異化的產(chǎn)品適應(yīng)市場的變化[15]。其次,外部市場競爭的壓力可以緩解信息不對稱和委托代理關(guān)系導(dǎo)致的沖突,促使企業(yè)進行技術(shù)更新,努力在競爭中得以生存[16]。再次,市場競爭激烈的環(huán)境市場透明度高可迫使企業(yè)披露更多信息,替代股東對管理者的監(jiān)督職能并可對其投資行為進行約束,在一定程度上弱化管理者偏好金融投資的短視行為。管理者為規(guī)避由于自身經(jīng)營不善而使企業(yè)喪失競爭力所帶來的破產(chǎn)和被免職的風(fēng)險,將會從長遠(yuǎn)的角度制定企業(yè)的發(fā)展戰(zhàn)略。管理者將會在金融投資與實體投資之間做出理性的選擇,憑借研發(fā)更具差異化的產(chǎn)品以及成本領(lǐng)先優(yōu)勢給企業(yè)帶來豐厚收益,削弱金融化對企業(yè)創(chuàng)新投資的負(fù)面影響。最后,市場競爭可以抑制管理者通過持有高收益的金融資產(chǎn)牟取私利而實現(xiàn)利潤轉(zhuǎn)移的動機,迫使其專注于主營業(yè)務(wù)的經(jīng)營,通過提升企業(yè)業(yè)績提高自身收益[17]。基于以上分析,本文提出假設(shè)3。

H3:市場競爭促進企業(yè)創(chuàng)新,并會減弱企業(yè)金融化的擠出效應(yīng)。

四、模型設(shè)定與研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

本文以2013—2018年長三角制造業(yè)A股上市公司為樣本,為保證數(shù)據(jù)的有效性,對其做如下處理:(1)剔除2013—2018年ST、?觹ST的上市企業(yè)。(2)剔除未披露研發(fā)數(shù)據(jù)的企業(yè)。(3)剔除企業(yè)基礎(chǔ)數(shù)據(jù)缺失的觀測值。(4)剔除在2013—2018年上市的企業(yè)。樣本數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫,采用Stata 12.0軟件對數(shù)據(jù)進行處理。

(二)變量定義

1.因變量:創(chuàng)新投入。本文采用劉婧等[18]的方法衡量企業(yè)的研發(fā)投入水平——企業(yè)當(dāng)年研發(fā)投入的自然對數(shù)。

2.自變量:企業(yè)金融化。本文借鑒Orhangazi[19]、Demir[20]的方法,采用非貨幣金融資產(chǎn)與總資產(chǎn)之比衡量企業(yè)金融化程度。非貨幣金融資產(chǎn)包括交易性金融資產(chǎn)、可供出售金融資產(chǎn)、持有至到期投資、長期股權(quán)投資、投資性房地產(chǎn)。

3.調(diào)節(jié)變量:政府補助、市場競爭。本文參考楊國超等[21]的做法衡量政府補助的程度——企業(yè)年報披露的營業(yè)外收入中政府補助的自然對數(shù)。借鑒夏清華等[14]的方法使用企業(yè)銷售費用與營業(yè)收入的比值作為衡量市場競爭的代理變量,該指標(biāo)越大代表企業(yè)所面臨的市場競爭越激烈。

4.控制變量:通過現(xiàn)有研究發(fā)現(xiàn)企業(yè)規(guī)模、經(jīng)營業(yè)績、企業(yè)資本結(jié)構(gòu)、資本密集度以及企業(yè)年齡會對企業(yè)的創(chuàng)新投入產(chǎn)生影響,為了排除其對研究對象的干擾,本文將其作為控制變量。

各變量定義見表1。

(三)計量模型設(shè)定

為檢驗制造企業(yè)金融化的創(chuàng)新投入效應(yīng),本文使用面板數(shù)據(jù)固定效應(yīng)進行回歸分析。具體模型如下:

其中,R&D為企業(yè)的創(chuàng)新投入,F(xiàn)in代表企業(yè)金融化,Sub代表政府補助,Com代表市場競爭,Contr代表控制變量,?著代表隨機誤差項。模型1用來檢驗制造企業(yè)金融化對創(chuàng)新投入的影響,模型2和模型3用來檢驗H2、H3,若模型2與模型3的估計值顯著為正或負(fù),則代表政府補助或市場競爭對企業(yè)金融化與企業(yè)創(chuàng)新投入的關(guān)系起調(diào)節(jié)作用。模型2與模型3中若β3與β1的符號一致,則說明調(diào)節(jié)變量加重了企業(yè)金融化對創(chuàng)新的影響,如果符號相反,則說明調(diào)節(jié)變量削弱了企業(yè)金融化對企業(yè)創(chuàng)新的影響。

五、實證結(jié)果及分析

(一)變量的描述性統(tǒng)計

由表2的描述性統(tǒng)計顯示,企業(yè)研發(fā)投入的均值為17.910,最小值為11.313,最大值為21.391,表明不同企業(yè)對創(chuàng)新的投入存在一定差異。企業(yè)金融化的均值為5.386,最小值為0,最大值為57.701,最小值和最大值相差較大,表明長三角制造企業(yè)金融化的水平存在較大的差異。政府補助的變化范圍為7.824到19.877,均值為16.311,表明長三角制造業(yè)獲得政府對創(chuàng)新的補助表現(xiàn)出差異性。市場競爭的最小值為0.173,最大值為55.626,可看出企業(yè)面臨著不同程度的市場競爭。

(二)回歸結(jié)果分析

為了排除內(nèi)生性問題,本文采用面板數(shù)據(jù)固定效應(yīng)估計金融化對企業(yè)創(chuàng)新投入的影響,以及政府補助和市場競爭對二者關(guān)系的調(diào)節(jié)效應(yīng)。表3中的回歸(1)主要檢驗企業(yè)規(guī)模、經(jīng)營業(yè)績、企業(yè)資本結(jié)構(gòu)、資本密集度和企業(yè)年齡是否會對企業(yè)創(chuàng)新產(chǎn)生影響,結(jié)果表明:企業(yè)規(guī)模(β=0.839,p<0.001)、企業(yè)經(jīng)營業(yè)績(β=0.764,p<0.001)、資本密集度(β=0.340,p<0.1)、企業(yè)年齡(β=0.0416,p<0.001)對企業(yè)的創(chuàng)新投入產(chǎn)生顯著的正向影響,這表明企業(yè)規(guī)模越大、經(jīng)營業(yè)績越好、資本越密集以及成立年限越久的企業(yè)對創(chuàng)新投入的力度越大。而企業(yè)的資本結(jié)構(gòu)(β=-0.305,p<0.05)對創(chuàng)新產(chǎn)生了抑制效應(yīng),阻礙了企業(yè)對創(chuàng)新的投入。此外,這五個控制變量的回歸結(jié)果較穩(wěn)健,無論是顯著性還是其符號,回歸(2)—回歸(6)都與回歸(1)的結(jié)果一致。

表3中的回歸(2)用來檢驗制造企業(yè)金融化的創(chuàng)新投入效應(yīng),由回歸結(jié)果可知,F(xiàn)in的系數(shù)顯著為負(fù)(β=-0.0108,p<0.001),說明長三角制造企業(yè)金融化的擠出效應(yīng)占主導(dǎo)作用。在經(jīng)濟增長速度放緩、新舊動能轉(zhuǎn)換、宏觀經(jīng)濟波動的背景下,企業(yè)都在敏銳地捕捉市場的動態(tài)。大量產(chǎn)業(yè)資本涌入金融和房地產(chǎn)帶來高額的收益,致使企業(yè)投資決策者出現(xiàn)短視行為,在金融資本市場中迷失自我,意識不到科技創(chuàng)新對自身發(fā)展的積極影響,在短期內(nèi)尋求利益最大化,減少對于創(chuàng)新的投資。因此企業(yè)的金融化行為抑制了企業(yè)對于創(chuàng)新的投入,本文的H1成立。回歸(3)與回歸(4)的結(jié)果表明政府補助(β=0.054,p<0.001)和市場競爭(β=0.0118,p<0.001)均能促進企業(yè)的創(chuàng)新投資,驗證了本文的假設(shè)。回歸(5)和回歸(6)表示加入政府補助和市場競爭后,二者對企業(yè)金融化與創(chuàng)新投入的調(diào)節(jié)效應(yīng)。回歸(5)的結(jié)果顯示企業(yè)金融化與政府補助交乘項的系數(shù)在1%的水平顯著為正(β=0.0077,p=0.001),這表明政府補助減弱了企業(yè)金融化對創(chuàng)新投入的擠出效應(yīng),因此本文的H2成立。從回歸(5)中可以看出企業(yè)金融化與市場競爭交乘項的系數(shù)在1%的水平顯著為正(β=0.0012,p=0.001),表明市場競爭對企業(yè)金融化與企業(yè)創(chuàng)新投資具有調(diào)節(jié)作用,削弱了企業(yè)金融化對創(chuàng)新投資的抑制作用,本文的H3成立。

(三)穩(wěn)健性檢驗

為了使研究結(jié)果更具穩(wěn)健性和可靠性,本文借鑒晉盛武等[22]的研究方法將研發(fā)支出占營業(yè)收入的比重作為創(chuàng)新投入的替代變量。由表4的回歸(1)可看出企業(yè)金融化對創(chuàng)新投入的影響仍然顯著為負(fù),回歸結(jié)果仍然支持H1。為了進一步驗證政府補助與市場競爭的調(diào)節(jié)作用,本文更換了變量的測量方式,借鑒夏清華等[14]將企業(yè)所獲得的政府補助總額與營業(yè)收入的比重替代政府補助的程度,孫瑞等[23]將市場占有率(企業(yè)主營業(yè)務(wù)收入占行業(yè)主營業(yè)務(wù)收入的比重)作為市場競爭的替代變量,按照上述方法重新進行回歸,結(jié)果仍然支持H2、H3,說明本文的研究結(jié)果具有穩(wěn)健性。

六、進一步研究

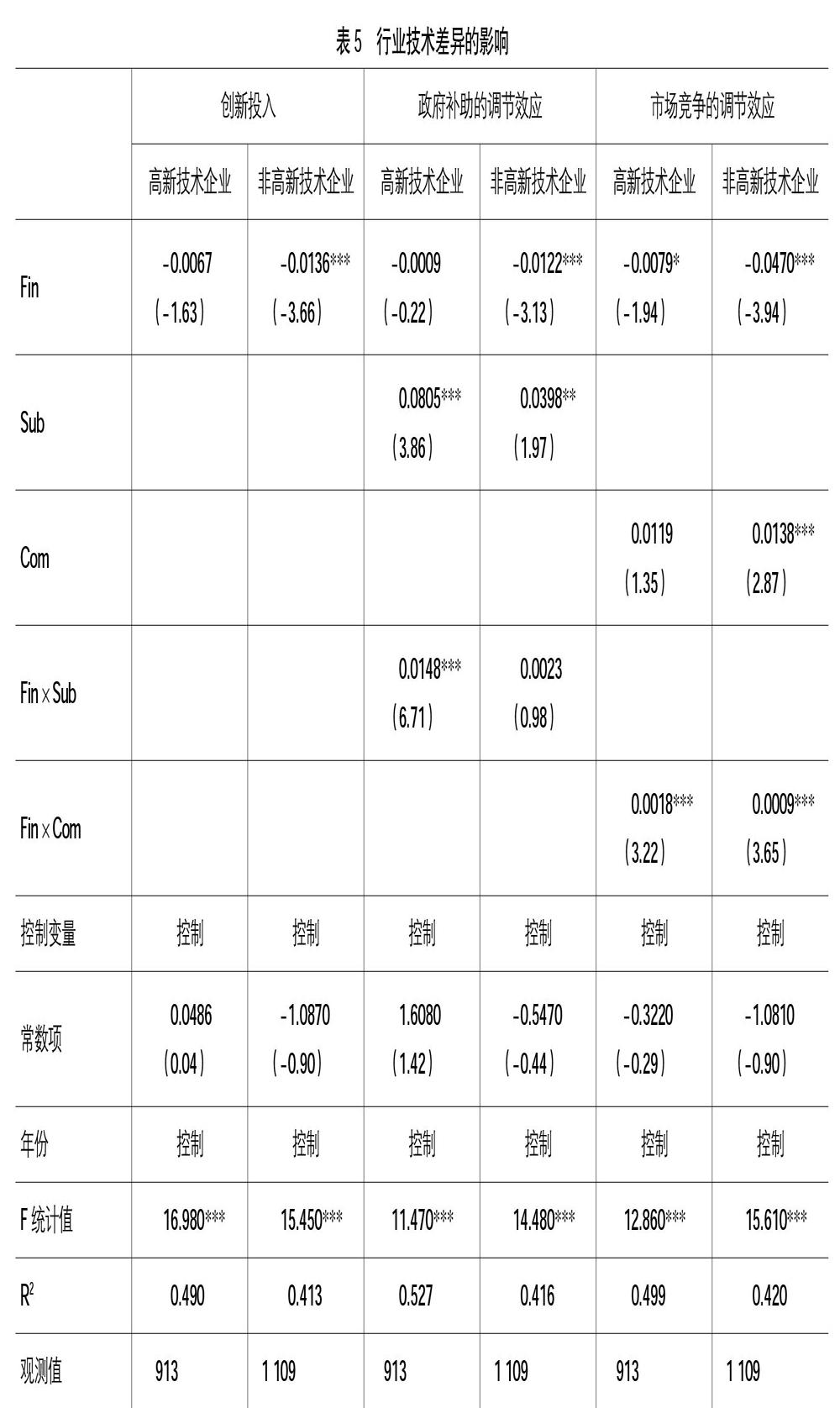

為了進一步檢驗行業(yè)技術(shù)差異是否會對企業(yè)金融化與創(chuàng)新投資產(chǎn)生影響,本文參考周雪峰等[24]的做法將通用設(shè)備、專用設(shè)備、交通運輸設(shè)備、電氣機械及器材、計算機及其他電子設(shè)備、通信設(shè)備、儀器儀表及文化辦公機械行業(yè)界定為高新技術(shù)產(chǎn)業(yè),將長三角制造業(yè)A股上市公司分為高新技術(shù)企業(yè)和非高新技術(shù)企業(yè)。由表5的回歸結(jié)果可看出非高新技術(shù)企業(yè)中,F(xiàn)in的系數(shù)為-0.0136并在1%的水平顯著,F(xiàn)in×Sub的系數(shù)為0.0023,但不顯著。高新技術(shù)企業(yè)中,F(xiàn)in的系數(shù)為-0.0067但不顯著,F(xiàn)in×Sub的系數(shù)為0.0148,在1%的水平顯著;而Fin×Com的系數(shù)無論在高新技術(shù)企業(yè)還是非高新技術(shù)企業(yè)都顯著為正。

由此可看出行業(yè)技術(shù)差異影響企業(yè)金融化的創(chuàng)新投入效應(yīng)。出現(xiàn)此結(jié)果的原因可能在于:高新技術(shù)企業(yè)屬于技術(shù)密集型行業(yè),技術(shù)更新?lián)Q代快,對創(chuàng)新的需求相對來說較大,再加上其本身就擁有技術(shù)、員工等優(yōu)勢條件,有利于企業(yè)創(chuàng)新活動的開展。即使在虛擬經(jīng)濟繁榮的情況下,也不會輕易減少企業(yè)對于技術(shù)創(chuàng)新的投入而把大量資金投入到金融與房地產(chǎn)上。對于高新技術(shù)企業(yè)來講,跨行套利的機會成本大,配置金融資產(chǎn)只是盈余管理,研發(fā)投入才是硬性要求[8]。政府出臺對企業(yè)研發(fā)創(chuàng)新補貼的政策,高新技術(shù)企業(yè)相對于非高新技術(shù)企業(yè)更能響應(yīng)政府的政策,其生存和發(fā)展依賴于技術(shù)創(chuàng)新,因此在高新技術(shù)企業(yè)中政府補助削弱企業(yè)金融化的擠出效應(yīng)會更明顯。而市場競爭作為企業(yè)生存和發(fā)展的外部力量,是威脅企業(yè)生存迫使其進行創(chuàng)新的推動力。無論是高新技術(shù)企業(yè)還是非高新技術(shù)企業(yè),為了生存和發(fā)展都會進行技術(shù)革新獲得市場優(yōu)勢,因此市場競爭會減弱企業(yè)金融化對創(chuàng)新投入的負(fù)面影響。

七、研究結(jié)論與啟示

本文選擇2013—2018年長三角制造業(yè)A股上市公司作為研究樣本,并引入政府補助與市場競爭作為調(diào)節(jié)變量,分析了長三角制造企業(yè)金融化對研發(fā)投入的影響。經(jīng)檢驗后,本文得出的主要結(jié)論如下:(1)企業(yè)金融化的擠出效應(yīng)占主導(dǎo),說明長三角區(qū)域內(nèi)制造企業(yè)的金融化行為在一定程度上抑制了企業(yè)的創(chuàng)新投入。(2)政府補助與市場競爭抑制了企業(yè)金融化對創(chuàng)新投入的擠出效應(yīng)。(3)企業(yè)金融化的擠出效應(yīng)存在行業(yè)技術(shù)差異,企業(yè)金融化的擠出效應(yīng)在非高新技術(shù)企業(yè)中的表現(xiàn)較為顯著。政府補助的弱化效應(yīng)在高新技術(shù)企業(yè)中的表現(xiàn)較為顯著,而市場競爭無論在高新技術(shù)企業(yè)還是非高新技術(shù)中,均會弱化企業(yè)金融化對創(chuàng)新投入的負(fù)面影響。

雖然目前我國制造業(yè)還未出現(xiàn)過度金融化的現(xiàn)象,但是隨著企業(yè)配置金融資產(chǎn)的增加會抑制企業(yè)對于研發(fā)的投入甚至?xí)魅踔鳡I業(yè)務(wù)的投資,過度金融化的風(fēng)險會越來越大,為了防止我國經(jīng)濟出現(xiàn)空心化,本文提出的政策建議如下:(1)國家要完善金融體系,強化金融監(jiān)管。防止企業(yè)將研發(fā)資金過度流向金融市場,引導(dǎo)金融回歸本真,促使金融資源服務(wù)實體經(jīng)濟而不是替代實體經(jīng)濟。(2)政府除了通過財稅政策刺激企業(yè)加大研發(fā)投入,還應(yīng)加強對非高新技術(shù)企業(yè)創(chuàng)新投資的政策引導(dǎo),充分釋放補助對創(chuàng)新的積極效應(yīng),有針對性地刺激企業(yè)創(chuàng)新。(3)完善市場競爭機制、構(gòu)建公平競爭體系、實施產(chǎn)權(quán)保護政策,確保企業(yè)外部環(huán)境更加有助于創(chuàng)新型企業(yè)維持競爭優(yōu)勢,促進非創(chuàng)新型企業(yè)為維持市場份額而加大創(chuàng)新力度,實現(xiàn)轉(zhuǎn)型升級。

【參考文獻】

[1] 楊箏,劉放,王紅建.企業(yè)交易性金融資產(chǎn)配置:資金儲備還是投機行為?[J].管理評論,2017,29(2):13-25,34.

[2] 謝家智,王文濤,江源.制造業(yè)金融化、政府控制與技術(shù)創(chuàng)新[J].經(jīng)濟學(xué)動態(tài),2014(11):78-88.

[3] 許罡,伍文中.公司金融化投資之謎:盈余管理抑或金融套利?[J].證券市場導(dǎo)報,2018(8):20-28.

[4] 劉貫春.金融資產(chǎn)配置與企業(yè)研發(fā)創(chuàng)新:“擠出”還是“擠入”[J].統(tǒng)計研究,2017,34(7):49-61.

[5] 亞琨,羅福凱,李啟佳.經(jīng)濟政策不確定性、金融資產(chǎn)配置與創(chuàng)新投資[J].財貿(mào)經(jīng)濟,2018,39(12):95-110.

[6] 蔡宗朝,吳非,李華民.金融資產(chǎn)配置激勵與企業(yè)創(chuàng)新[J].金融理論與實踐,2018(11):1-6.

[7] 趙立韋,干勝道.金融化對高新技術(shù)企業(yè)技術(shù)創(chuàng)新的影響[J].財會月刊,2018(10):37-41.

[8] 王紅建,曹瑜強,楊慶,等.實體企業(yè)金融化促進還是抑制了企業(yè)創(chuàng)新——基于中國制造業(yè)上市公司的經(jīng)驗研究[J].南開管理評論,2017,20(1):155-166.

[9] 杜勇,張歡,陳建英.金融化對實體企業(yè)未來主業(yè)發(fā)展的影響:促進還是抑制[J].中國工業(yè)經(jīng)濟,2017(12):113-131.

[10] 劉貫春,張軍,劉媛媛.金融資產(chǎn)配置、宏觀經(jīng)濟環(huán)境與企業(yè)杠桿率[J].世界經(jīng)濟,2018,41(1):148-173.

[11] 黎文靖,鄭曼妮.實質(zhì)性創(chuàng)新還是策略性創(chuàng)新?——宏觀產(chǎn)業(yè)政策對微觀企業(yè)創(chuàng)新的影響[J].經(jīng)濟研究,2016,51(4):60-73.

[12] NEE V,KANG J,OPPER S.A Theory of innovation:market transition,property rights,and innovative activity[J].Journal of Institutional and Theoretical Economics,2010,166(3):397-425.

[13] 簡澤,譚利萍,呂大國,等.市場競爭的創(chuàng)造性、破壞性與技術(shù)升級[J].中國工業(yè)經(jīng)濟,2017(5):16-34.

[14] 夏清華,黃劍.市場競爭、政府資源配置方式與企業(yè)創(chuàng)新投入——中國高新技術(shù)企業(yè)的證據(jù)[J].經(jīng)濟管理,2019,41(8):5-20.

[15] 許罡,朱衛(wèi)東.金融化方式、市場競爭與研發(fā)投資擠占——來自非金融上市公司的經(jīng)驗證據(jù)[J].科學(xué)學(xué)研究,2017,35(5):709-719,728.

[16] 解維敏,魏化倩.市場競爭、組織冗余與企業(yè)研發(fā)投入[J].中國軟科學(xué),2016(8):102-111.

[17] 張春鵬,徐璋勇.市場競爭助推中國經(jīng)濟“脫實向虛”了嗎[J].財貿(mào)研究,2019,30(4):1-13,83.

[18] 劉婧,羅福凱,王京.環(huán)境不確定性與企業(yè)創(chuàng)新投入——政府補助與產(chǎn)融結(jié)合的調(diào)節(jié)作用[J].經(jīng)濟管理,2019,41(8):21-39.

[19] ORHANGAZI.Financialisation and capital accumulation in the non-financial corporate scctor; a theoretical and empirical investigation on the US economy:1973-2003[J].Cambridge Journal of Economics,2008,32(6):863-886.

[20] FIRA DEMIR.Financial liberalization,private investment and portfolio choice:Financialization of real sectors in emerging markets[J].Journal of Development Economics,2008,88(2):314-324.

[21] 楊國超,劉靜,廉鵬,等.減稅激勵、研發(fā)操縱與研發(fā)績效[J].經(jīng)濟研究,2017,52(8):110-124.

[22] 晉盛武,何珊珊.企業(yè)金融化、高管股權(quán)激勵與研發(fā)投資[J].科技進步與對策,2017,34(22):78-84.

[23] 孫瑞,臺航.財政分權(quán)與市場競爭——基于工業(yè)庫數(shù)據(jù)的分析[J].財貿(mào)研究,2019,30(10):39-51.

[24] 周雪峰,左靜靜.實體企業(yè)金融化對民企創(chuàng)新投資的影響[J].財會月刊,2018(12):167-176.