運用數學模型推演配股對股東財富的影響研究

2021-02-12 09:21:48吳冉

大眾投資指南 2021年36期

關鍵詞:成本

吳冉

(鄭州升達經貿管理學院,河南 鄭州 450000)

配股是指向原普通股股東按其持股比例、以低于市價的某一特定價格配售一定數量新發行股票的融資行為[1]。按照慣例,公司配股時新股的認購權按照原有股權比例在原股東之間分配。配股賦予企業現有股東配股權,使得現有股東擁有合法的優先購買新發股票的權利。通過配股,不僅不會改變原控股股東對公司的控制權和享有的各種權利,還可以通過折價配售的方式給原股東一定的補償,以彌補發行新股將導致短期內每股收益稀釋給原股東所帶來的損失;進而通過鼓勵原股東認購新股,以增加發行量[1]。由此可見,配股是對原股東利益的一種保護;但是現實中,并不是所有股東都會參與配股。那是否參與配股,對股東財富有什么影響呢?由配股帶來的股東財富的變化有什么樣的規律呢?配股后股東的平均持股成本又是多少呢?接下來本文將針對這些問題展開研究。

一、研究假設和目標

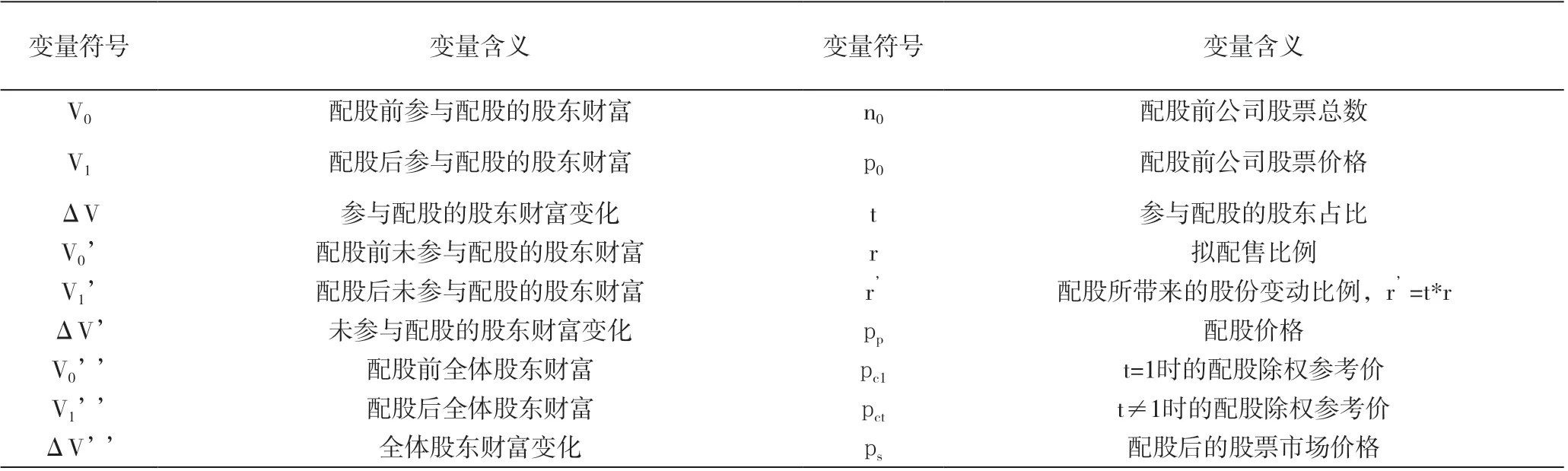

為了研究問題的方便,假設不考慮新募集資金投資產生凈現值引起的企業價值變化,且在研究參與配股股東和全體股東財富不變時,假設股票市場價值增加正好反映新增資本。在運用數學模型推導分析過程中所使用的相關變量如表1所示。

表1 相關變量符號及含義

基于以上假設可知:

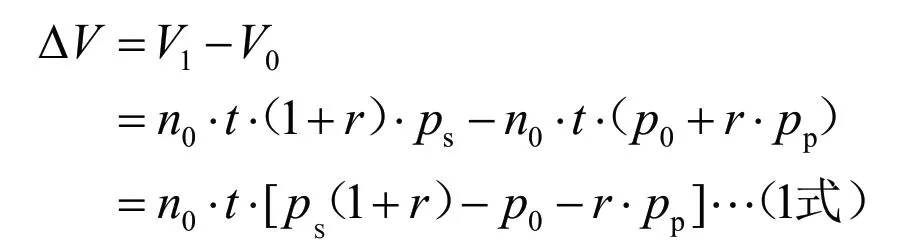

(1)配股前后參與配股的股東財富及其變化的數學模型

配股前參與配股的股東財富

配股后參與配股的股東財富變化

(2)配股前后未參與配股的股東財富及其變化的數學模型

配股后未參與配股的股東財富變化

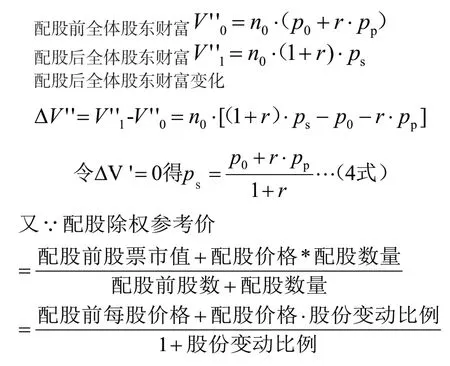

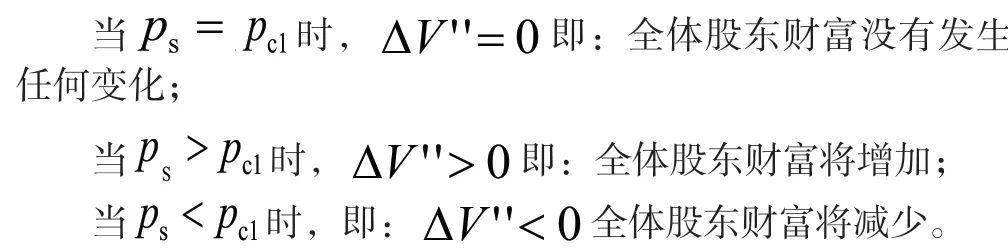

(3)配股前后全體股東財富及其變化的數學模型

配股前全體股東財富

配股后全體股東財富變化

本文的研究目的是希望通過數學模型推導分析出全體股東參與配股和部分股東參與配股兩種情況下,配股對股東財富的影響;尤其是部分股東參與配股時,配股對參與配股股東、未參與配股股東和全體股東的財富影響以及股東財富的變化規律;同時分析出股東的平均持股成本。

二、全體股東參與配股時,股東財富的變化及其變動規律

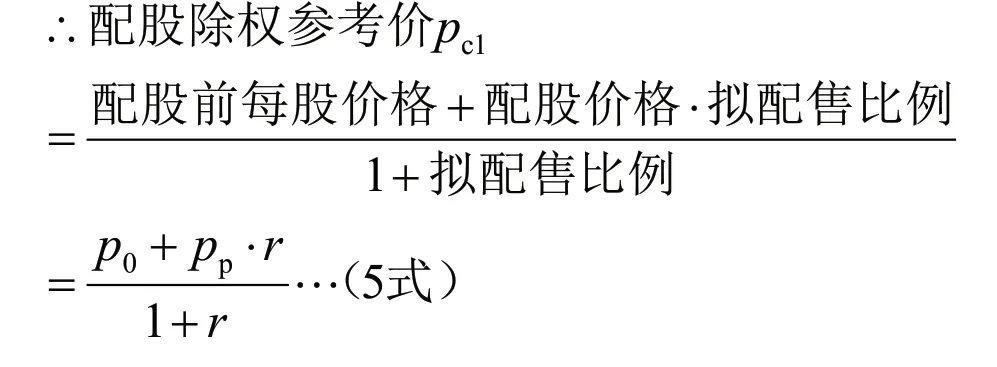

當全體股東都參與配股時,則參與配股的股東占比t=100%=1,配股前后全體股東財富如下:

當全體股東都參與配股時,股份變動比例(即實際配售比例)等于擬配售比例[1]。

三、部分股東參與配股時,股東財富的變化及其變動規律

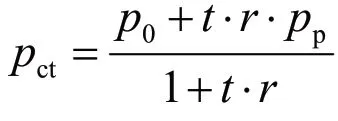

當部分股東參與配股時,則參與配股的股東占比0<t<1,配股前后參與配股的股東、未參與配股股東以及全體股東財富變化及其變化規律以及股東的持股成本分析如下。

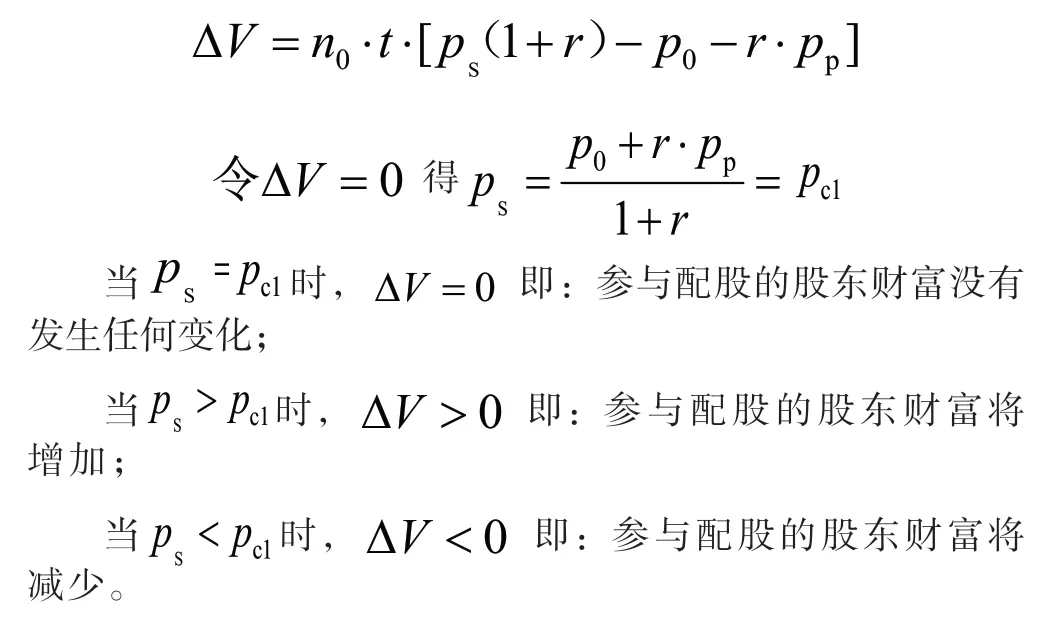

(1)參與配股的股東財富變化及其規律

由1式可是配股后參與配股的股東財富變化

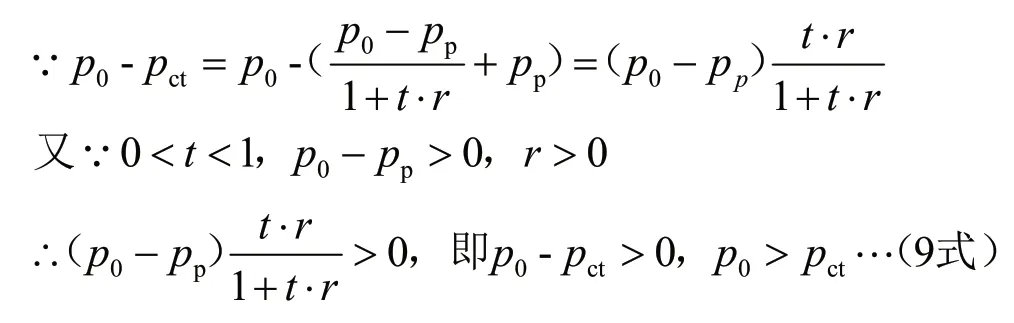

所以接下來只需要確定p0與pct的關系。

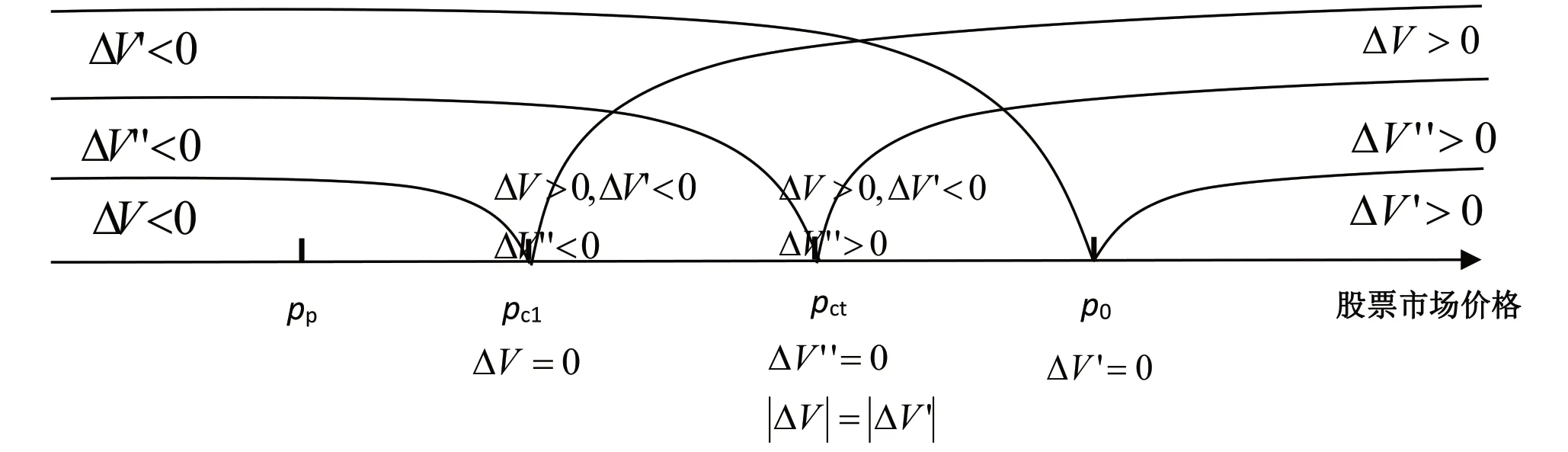

②股東財富變化規律——圖示法

為了讓股東財富的變化更直觀地展現出來,現將配股后股票市場價格的不同取值范圍下股東財富的變化規律通過圖示展現出來。

通過圖1可以看出,當部分股東參與配股時,重點關注配股后的股票市價與(t=1時)配股除權參考價pc1、(0<t<1時)配股除權參考價pct以及配股前股票市價p0的關系,進而推測出股東財富的變化規律。

圖1 股東財富變化規律圖

當配股后股票市價ps小于配股除權參考價pc1時,參與配股的股東、未參與配股的股東以及全體股東整體財富均減少。

當配股后股票市價ps大于配股前股票市價p0時,參與配股的股東、未參與配股的股東以及全體股東整體財富均增加。

配股后股票市價ps介于(t=1時)配股除權參考價pc1和配股前股票市價p0之間時,又可以細分為如下三種情況:

當配股后股票市價ps等于(0<t<1時)配股除權參考價pct時,全體股東財富不變,參與配股的股東財富增加,未參與配股的股東財富減少,且參與配股股東財富的增加額恰好等于未參與配股股東財富的減少額。

當配股后股票市價ps大于(0<t<1時)配股除權參考價pct且小于配股前股票市價p0時,參與配股的股東財富和全體股東的整體財富均增加,只有未參與配股的股東財富減少,且參與配股股東財富的增加額大于未參與配股股東財富的減少額。

當配股后股票市價ps小于(0<t<1時)配股除權參考價pct且大于t=1時的配股除權參考價pc1時,未參與配股的股東財富和全體股東的整體財富均減少,只有參與配股的股東財富增加,且參與配股股東財富的增加額小于未參與配股股東財富的減少額。

(5)股東平均持股成本

通過圖1不僅可以直觀地看到配股后的股票市價不同取值范圍下股東財富的變化規律,還可以發現股東的平均持股成本。

②未參與配股股東的平均持股成本為配股前股票市價p0;

四、結束語

配股對股東財富的影響隨配股后股票市價的變動而變動,當全部股東參與配股時,可通過比較配股后股票市價與(t=1時)配股除權參考價pc1的關系進而推測出股東財富的變化;而部分股東參與配股時,則需重點關注配股后股票市價與(t=1時)配股除權參考價pc1、(0<t<1時)配股除權參考價pct以及配股前股票市價p0的關系,其實也是通過對比配股后股票市價與股東平均持股成本的關系進而推測出配股對股東財富的影響,以及配股后不同股東財富的變化規律。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06