民營企業融資渠道選擇探究

——基于AHP-模糊綜合評判模型

2021-02-13 06:14:18方若曦

環渤海經濟瞭望 2021年9期

方若曦

一、前言

隨著社會經濟的發展,我國的民營企業數量快速增加,成為我國企業構成中非常重要的一部分。總體來說,民營經濟的占比較大,涉及的行業非常豐富,企業善于創新,且經營的方式較為靈活,在我國經濟主體中具有較高的活力,對生產和經濟的發展起到了非常大的推動作用,也為我國經濟社會解決了大量的就業問題。民營企業相對于國有企業和外資企業來說,大部分企業具有資金實力不夠雄厚、公司治理不夠完善的弱勢。目前,融資問題是民營企業持續健康發展的瓶頸,民營企業的融資渠道和融資成本影響到企業能否持續經營和發展壯大。民營企業的管理者對于融資渠道的相關知識和信息掌握不足,或者雖然掌握了與融資相關的業務知識,但卻無法靈活運用融資工具,使得融資渠道單一甚至難以獲得融資,在融資過程中浪費了很多資源[1]。因此,合理利用現有資源,選擇適合企業當下的融資渠道,提高民營企業的融資能力,是保障民營企業持續健康發展的關鍵因素。

二、融資渠道選擇影響因素分析

(一)企業資質的符合度

企業資質的符合度是企業進行融資渠道選擇時的前提和必要條件。企業在選擇融資渠道之前,首先需要考慮企業本身的資質條件,相對來說,發行股權和債權的門檻較高,民間融資對企業資質的要求較低,不同銀行和不同銀行信貸產品對企業的要求也各不相同。企業需要根據自身的情況,從所有可供選擇的融資渠道中,篩選出以本企業資質所能夠獲得的融資方式。

(二)融資渠道的易得性

融資渠道的易得性因素反映了企業融資渠道是不是比較容易取得,以及資金是否容易獲得。融資渠道的易得性因素包括了三個方面,分別是融資的操作過程和手續是否簡便、獲得資金的可持續性以及融資的速度。融資的操作過程是否簡便是指企業是否有能力和精力完成整個融資過程,企業若要上市,需要較為復雜的流程和多方面的審核,對于企業來說易得性較低,而民間融資的獲得則較為簡便,因此易得性較高。獲得資金的可持續性指的是當公司選擇了某種融資渠道后,將來是否還能多次使用相同的融資渠道獲得新的融資資金。能夠長期多次使用的融資渠道,資金的可持續性越高,融資渠道的易得性也越高;反之則資金的可持續性越低,融資渠道的易得性也越低。融資速度反映了企業能否快速獲得資金,融資的速度越快,也說明該融資方式越容易融得資金。

(三)融資渠道與企業需求的適合度

融資渠道的選擇和企業的實際資金需求也有很大的關系。不同的融資渠道的特點也各不相同,越能匹配企業經營需求的融資渠道適合度則越高。融資渠道與企業需求的適合度因素包含兩個方面:一方面是融資規模與企業需求的匹配性,渠道能夠融入的資金數量越符合企業的需求則規模匹配性越高;另一方面是融資期限與企業需求的匹配性,資金使用的期限越符合企業的需求則期限匹配性越高。從理論上說,融資渠道能融到的資金越多越好,資金可使用的時間越長越好。但是在實際操作中,融到的資金越多、占用時間越長,資金使用的成本也越高,容易造成資金的閑置。因此,融資規模和資金可使用期限要適合企業的需求才是合理的。

(四)融資成本

融資成本是大部分民營企業融資時最關注的一個選擇因素。融資成本一般包括了財務費用、人力資本、政策優惠等方面。財務費用是最直接的融資成本,包括利息支出、稅收支出、手續費、服務費等項目,一般來說,民營企業在融資時,財務費用是融資成本主要構成。人力資本指的是企業在進行融資時,當涉及到比較專業的金融、法律等問題時,因聘請相關專家或者顧問而產生的費用。此外,為了促進民營企業的發展和城市招商引資,各級政府和相關部門都有出臺相應的融資政策優惠,如貸款貼息、各種補貼等,若能利用政策上的便利,也可以在一定程度上降低融資成本[2]。

(五)對企業經營的影響程度

對企業經營的影響程度包括了兩個方面,分別是資金使用的靈活性以及對企業控制權的影響程度。靈活性包括資金使用的頻率、周期和用途是否靈活,能否更好地為公司的經營服務。如企業發行不可提前贖回債券,在發行成功后一次性融得資金,融資期限固定,企業無法多次取用或提前贖回,相比之下,能夠隨借隨還的經營周轉貸款則能夠給公司使用資金時更多的靈活性,更能發揮融資對企業經營的促進作用。對公司所有權的影響程度指的是公司采用這種融資方式,是否會稀釋原公司所有人對公司的掌控程度,或可能會影響公司決策的制定,如發行股票,公司的股份和股東人數增加,就會使原股東對公司的控制權降低,也會影響到公司經營決策的制定,而債務型融資則不容易影響到公司的經營。

三、基于AHP-模糊綜合評判的融資渠道選擇模型構建

(一)篩選可得融資渠道集合

在上文融資渠道選擇影響因素的論述中,企業資質的符合度是企業能否選擇該融資渠道的必要條件,只有企業自身的資質能夠符合該融資渠道所必須具備的條件,企業才有可能選擇該渠道。因此在模型的第一步,首先需要擯棄企業無法獲得的融資渠道,剩下的就是可得融資集合。

(二)采用層次分析法確定影響因素的權重

1.建立民營企業融資渠道選擇優勢評價的層次分析結構

模型在指標的權重方面,采用了層次分析法(AHP),層次分析法是運籌學中的一種方法,它是應用網絡系統理論和多目標綜合評價方法,提出的一種層次權重決策分析方法。使用層次分析法通過指標間的兩兩比較,可以盡可能減少性質不同的諸因素同時比較的困難,從而避免權重指標的確定過于主觀,使模型結果更加客觀準確。

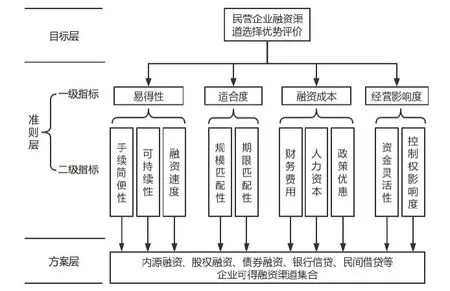

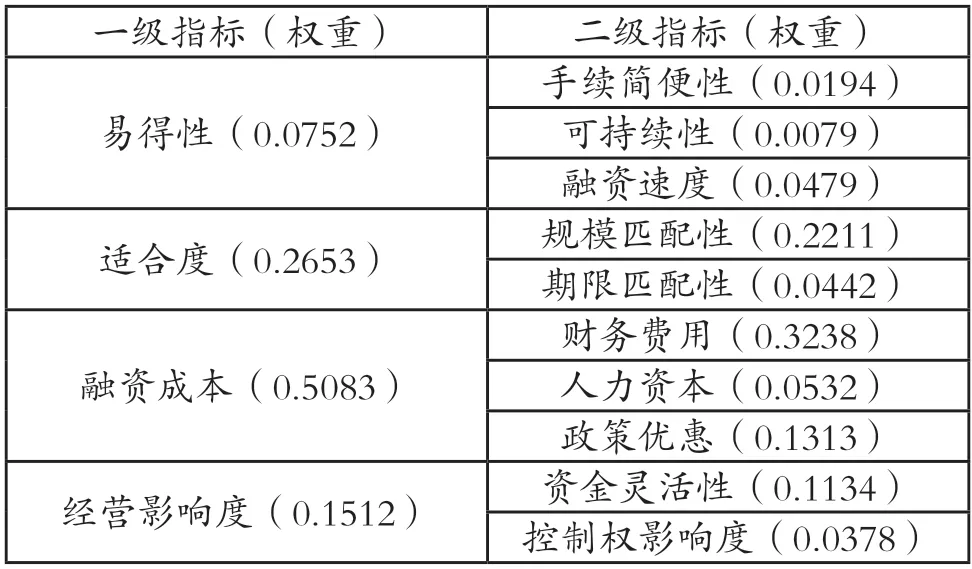

本文根據民營企業融資渠道影響因素的類型,構建了一個層次分析模型。模型的目標層為“民營企業融資渠道選擇優勢評價”,準則層包括易得性、適合度、融資成本和經營影響度4 個一級評價指標,在一級評價指標下又包含了10 個二級評價指標,分別是手續簡便性、可持續性、融資速度、規模匹配性、期限匹配性、財務費用、人力資本、政策優惠、資金靈活性和控制權影響度,方案層則為企業的可得融資渠道集合。整體層次分析結構如圖1。

圖1 民營企業融資渠道選擇優勢評價的層次分析結構

2.計算評價指標的權重

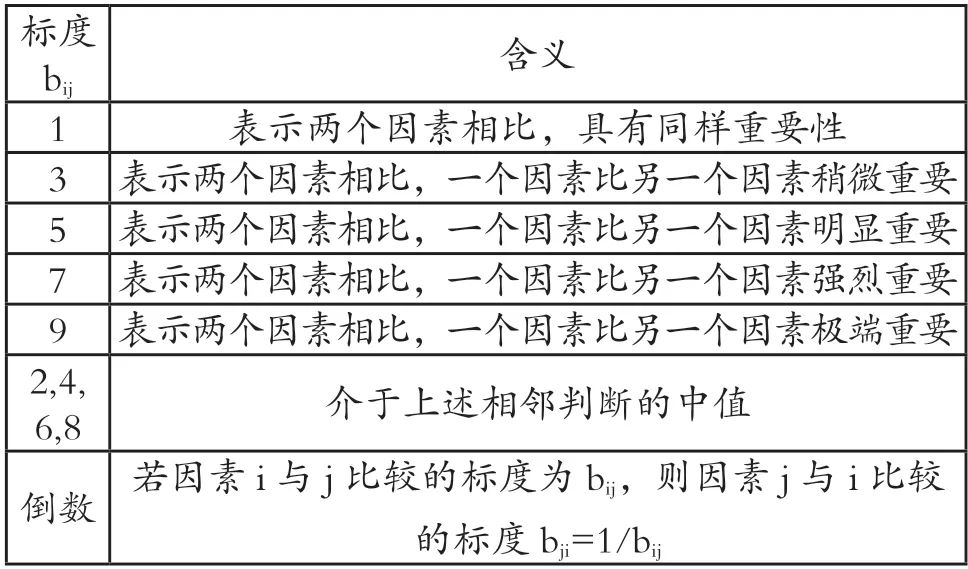

采用1-9 標度法對各級指標進行兩兩相對重要程度的比較,得到各級指標的判斷矩陣,判斷矩陣元素的值反映了一級指標之間的相對重要性,量化標準見表1。

表1 判斷矩陣元素bij 標度量化表

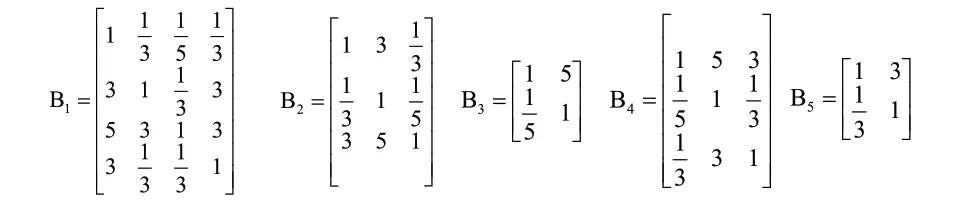

結合向行業專家收集的問卷結果,確定一級指標和4 個一級指標下二級指標的判斷矩陣分別為:

為考察判斷矩陣能否適用于層次分析,需將判斷矩陣進行一致性檢驗。通過計算得出五個判斷矩陣一致性指標CR 的值分別為0.0713、0.0332、0、3.0332 和0,均小于0.1,說明該矩陣具有滿意的一致性,全部通過一致性檢驗。

根據層次分析法的原理,判斷矩陣的最大特征根對應的歸一化特征向量即為指標的權重向量。在利用MATLAB軟件計算可得,五個判斷矩陣的最大特征根對應的權重向量分別為

由以上一、二級指標的權重向量,得出所有指標的綜合權重向量A=[0.0194 0.0079 0.0479 0.2211 0.0442 0.3238 0.0532 0.1313 0.1134 0.0378]如表2。

表2 民營企業融資渠道選擇因素及權重表

(三)通過模糊綜合評判確定最適合的融資渠道

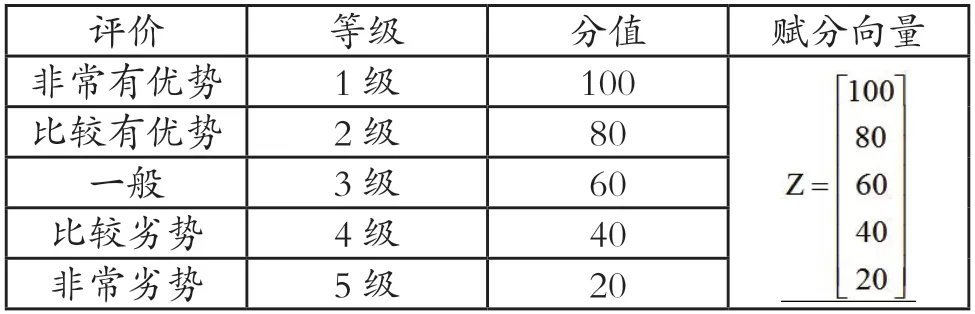

由于影響民營企業融資渠道選擇的因素大多無法定量,因此采用模糊綜合評判法進行模糊運算。根據企業所處的經濟社會和行業環境、企業本身的經營情況及所能獲取的各類資源情況,由企業的決策者或專業技術人員對每種融資渠道的每個影響因素分別評價并賦分值,評價標準參照表3。

表3 民營企業融資渠道選擇因素評價標準

(四)模型結論

通過構建基于AHP-模糊綜合評判法的民營企業融資渠道選擇模型,我們可以得出以下結論:1.可得性是民營企業融資渠道選擇的先決條件;2.指標的權重代表了指標在融資渠道中的重要性,從一級指標來看,各個指標的權重由高到低分別是適合度、融資成本、經營影響度和易得性,從二級指標來看,各個指標的權重由高到低分別是財務費用、規模匹配性、政策優惠、資金靈活性、人力資本、融資速度、期限匹配性、控制權影響度、手續簡便性和可持續性;3.不同企業對每種融資渠道中各個指標的評價不一樣,因此按照模型得出的最優融資渠道也不一樣。

四、對民營企業融資渠道選擇的建議

(一)民營企業應拓寬自身可得融資渠道

充足的可得融資渠道可以給民營企業更多的選擇范圍。民營企業需要拓寬對于融資渠道的認識面,不能僅局限于之前使用過的較為單一的融資方式,而應該探索更多的融資渠道,來匹配企業的資金需求和降低融資成本。近年來,由于信息技術的發展和金融產品的創新,涌現出了一些新型融資方式,如供應鏈金融模式、互聯網金融平臺以及融資租賃、倉單質押、知識產權質押等新型抵質押方式。[3-4]通過融資方式的創新,緩解民營企業因為經營規模較小、固定資產不足、經營時間較短等問題造成的融資渠道約束,豐富了民營企業的融資渠道。[5]

(二)民營企業需理性選擇融資渠道,避免僅靠過往經驗判斷

部分民營老板自身的知識水平或管理能力不足,對于融資渠道的合理選擇并不重視,在企業需要融資時,往往根據過往的經驗判斷來決定采取的融資方式。然而民營企業過往的融資經驗有限,并不足以支持其做出合適選擇,經常會造成企業融資渠道單一、融資成本過高、融資需求不匹配等問題,通過建立合適的融資渠道選擇模型,綜合全面地分析和評價每種融資渠道在各個指標上的優劣,科學理性地選擇綜合評價得分最高的融資渠道,可以避免經驗不足造成的企業融資決策失誤。

(三)民營企業應完善在融資渠道選擇時的考量因素

目前,民營企業在融資渠道的選擇時,大多只考慮到融資成本因素,尤其是融資的財務費用,而忽略了其他因素的作用,這種考慮方式過于片面。通過融資渠道選擇模型的分析可以看出,融資成本確實是民營企業在融資渠道選擇時的最重要的因素,從權重系數上看,占到了約51%的權重,但是模型中的其他各類指標也是企業在融資時需要考慮到的必要因素,共同構成了綜合評價得分的另一半權重。而且,融資成本不僅包括財務費用,還包括企業為融資花費的人力資本以及相關政策因素對融資成本影響。因此,在實踐中民營企業進行融資渠道的選擇時,考量的因素應該更加全面和綜合[6]。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

房地產導刊(2020年6期)2020-07-25 01:31:00

華人時刊(2018年23期)2018-03-21 06:25:58

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15