國有企業(yè)公司治理對債務(wù)期限結(jié)構(gòu)的影響研究

2021-03-02 14:00:28馬建威教授楊眉高云青

商業(yè)會計(jì) 2021年3期

關(guān)鍵詞:企業(yè)

馬建威(教授)楊眉 高云青

(蘭州理工大學(xué)經(jīng)濟(jì)管理學(xué)院 甘肅 蘭州 730050)

一、引言

融資決策作為企業(yè)的重要決策之一,與企業(yè)的發(fā)展息息相關(guān)。當(dāng)企業(yè)內(nèi)部資金不足以支撐其正常經(jīng)營運(yùn)行時(shí),企業(yè)就要采取融資的方式來滿足運(yùn)轉(zhuǎn)所需資金。作為債務(wù)融資決策的重要組成部分,企業(yè)需要在短期債務(wù)和長期債務(wù)間做出合理選擇,即企業(yè)債務(wù)期限結(jié)構(gòu)決策。受我國特殊制度環(huán)境的影響,我國企業(yè)債務(wù)期限結(jié)構(gòu)中短期負(fù)債占絕對主導(dǎo)地位,2018年國有上市公司中短期債務(wù)占比為78.33%,2019年占比為76.64%,說明國有企業(yè)偏好于期限短、流動性強(qiáng)的短期負(fù)債。相比于長期債務(wù),短期債務(wù)能夠發(fā)揮降低代理成本、緩解管理層的壕溝效應(yīng)以及控制“隧道行為”的作用,因此短期債務(wù)能夠使債權(quán)人花費(fèi)較低的成本高效地監(jiān)督經(jīng)營者的活動。債務(wù)期限決策是由董事會或者管理層直接做出的,體現(xiàn)的是企業(yè)整體的公司治理水平。公司治理能夠緩解股東與管理層的利益沖突,因此,治理水平較低的企業(yè)偏好使用較多的短期債務(wù),以緩解代理沖突;而治理水平較高的企業(yè),公司治理能夠部分替代短期債務(wù)的監(jiān)管作用,因此偏好使用較多的長期債務(wù)。

借助股權(quán)結(jié)構(gòu)與董事會特征能夠從監(jiān)督企業(yè)經(jīng)營者、影響企業(yè)控制權(quán)等方面決定公司治理水平,從而影響債務(wù)期限結(jié)構(gòu)的選擇,達(dá)到降低代理成本、控制財(cái)務(wù)風(fēng)險(xiǎn)、實(shí)現(xiàn)企業(yè)價(jià)值最大化等效果。受我國特殊制度背景的影響,眾多債權(quán)人戴著股權(quán)性質(zhì)這一“有色眼鏡”,在一定程度上影響了不同股權(quán)性質(zhì)企業(yè)的債務(wù)融資決策。隨著國有企業(yè)混合所有制改革的進(jìn)一步推進(jìn),國有企業(yè)的股權(quán)結(jié)構(gòu)與董事會特征發(fā)生了變化。民間資本的參與一方面提高了監(jiān)督力度,能夠有效防止大股東“挖隧道”的行為,另一方面,不同性質(zhì)的股東之間存在利益沖突,勢必會產(chǎn)生決策沖突和利益目標(biāo)不一致的問題。本文基于國有企業(yè)特殊的政府背景,從股權(quán)結(jié)構(gòu)、董事會特征兩個(gè)方面重點(diǎn)研究國有企業(yè)公司治理與債務(wù)期限結(jié)構(gòu)的關(guān)系,以期豐富現(xiàn)代公司治理和財(cái)務(wù)理論體系研究,并為公司治理結(jié)構(gòu)設(shè)計(jì)、債務(wù)政策的制定、債務(wù)期限結(jié)構(gòu)的優(yōu)化等提供理論依據(jù),促進(jìn)我國企業(yè)融資行為的規(guī)范化,提高融資效率。

二、理論分析與研究假設(shè)

(一)股權(quán)結(jié)構(gòu)

1.國有股比例。在我國股份制企業(yè)中,國有股“一股獨(dú)大”的現(xiàn)象十分普遍,股權(quán)的高度集中,不僅使企業(yè)的經(jīng)營掌控在國家經(jīng)濟(jì)政策之下,同時(shí)也會對企業(yè)的融資方式產(chǎn)生影響。賴丹等(2019)認(rèn)為企業(yè)的第一大股東或少數(shù)大股東特殊的股東性質(zhì),會使得公司治理機(jī)制對大型企業(yè)債務(wù)期限結(jié)構(gòu)選擇的影響需要權(quán)衡各種相關(guān)效應(yīng)。有學(xué)者認(rèn)為第一大股東的投資水平和決策權(quán)會隨著持股比例的增加而擴(kuò)大,能夠更有效地監(jiān)督管理者,同時(shí)增強(qiáng)債權(quán)人信心,減少企業(yè)對短期負(fù)債的依賴(李秉祥等,2015)。相應(yīng)地,大股東降低持股比例時(shí),企業(yè)可以縮短債務(wù)期限來約束管理者行為,第一大股東持股比例與短期債務(wù)顯著負(fù)相關(guān)。同時(shí)受國有企業(yè)特殊性影響,國有企業(yè)在信息披露、委托代理沖突、財(cái)政補(bǔ)貼、預(yù)算軟約束等方面具有優(yōu)勢,銀行對非國有企業(yè)執(zhí)行了更嚴(yán)格的風(fēng)險(xiǎn)控制(吳衛(wèi)星等,2020),國有企業(yè)的融資額度、融資成本、債務(wù)期限等明顯優(yōu)于非國有企業(yè)(毛怡琪和修宗峰,2017),因此,國有股比例更高的企業(yè)短期債務(wù)較少。由此本文提出假設(shè):

H1:國有股比例越高,企業(yè)債務(wù)期限越長。

2.管理層持股比例。Datta et.al(2005)研究發(fā)現(xiàn)管理層持股比例與企業(yè)債務(wù)期限之間存在負(fù)相關(guān)關(guān)系。魯志軍和姚德權(quán)(2010)認(rèn)為管理層激勵的增加能夠減少代理成本,從而降低對短期負(fù)債的需求。此外,管理層持股比例提高,管理者和企業(yè)利益趨同,管理者會更加努力地經(jīng)營企業(yè),降低企業(yè)違約風(fēng)險(xiǎn),債權(quán)人為獲得長期穩(wěn)定的信貸客戶更愿意向企業(yè)提供長期債務(wù)。然而,當(dāng)管理層持股比例高到一定程度時(shí),并不會給公司治理帶來正面影響,反而可能產(chǎn)生“壕溝效應(yīng)”。Fama & Jensen(1983)研究表明當(dāng)管理層持股達(dá)到一定量時(shí),隨著管理層持股比例的增加,需要更多的短期債務(wù)來緩解管理層的壕溝效應(yīng),此時(shí)管理層持股比例與短期債務(wù)正相關(guān)。Morck et.al(1988)研究發(fā)現(xiàn),管理層持股比例在0—5%之間時(shí),管理層持股比例的增加能夠更好地激勵管理者;在5%—25%之間時(shí),管理層持股比例的增加會降低管理者從企業(yè)利益出發(fā)開展經(jīng)營的意愿;當(dāng)超過25%時(shí),管理層持股比例的增加又能更好地激勵管理者。因此,隨著管理層持股比例的增加,企業(yè)的短期債務(wù)越少,但達(dá)到一定界限時(shí),隨著管理層持股比例的增加,短期債務(wù)增加。由此本文提出假設(shè):

H2:管理層持股比例對企業(yè)債務(wù)期限有雙重影響,管理層持股比例與企業(yè)短期債務(wù)比呈“U”型關(guān)系。

3.流通股比例。流通在二級市場的股票可以在資本市場上交易轉(zhuǎn)讓,持有流通股的投資者從理論上講擁有在股東大會上的投票表決權(quán),從而監(jiān)督管理者,同時(shí)流通股股東“用腳投票”的方法能夠在一定程度上制約內(nèi)部人的行為。流通股能夠被自由買賣,企業(yè)越多的股票流通在外,越有可能被接管,威脅到在位管理者的職位和利益。然而,流通股能夠發(fā)揮有效的公司治理作用有一個(gè)前提條件,即完善有效的市場環(huán)境,但目前在我國證券市場上個(gè)人股東所發(fā)揮的公司治理作用十分有限。通常來講,我國上市公司對能夠參加股東大會的股東的股票持有數(shù)量有最低限制,大多數(shù)流通股的持有者持有股票的數(shù)量都較少,無法進(jìn)入股東大會行使投票權(quán),對于這些小股東來說,沒有對管理者進(jìn)行監(jiān)督約束的動力和能力。因此當(dāng)企業(yè)的流通股比例增加時(shí),流通股持有者很難發(fā)揮監(jiān)督約束職能,此時(shí)企業(yè)可以利用短期債務(wù)帶來的現(xiàn)金流出壓力來約束內(nèi)部人的機(jī)會主義行為,減少股東之間的代理沖突。因此,流通股比例越高的企業(yè)持有更多的短期債務(wù)。由此本文提出假設(shè):

H3:流通股比例越高,企業(yè)債務(wù)期限越短。

(二)董事會特征

1.獨(dú)立董事比例。董事會的職能之一就是監(jiān)督企業(yè)內(nèi)部的最高決策者,獨(dú)立董事加入董事會可以使董事會的監(jiān)督更加有效。Fama & Jensen(1983)認(rèn)為外部董事為了維護(hù)其在外部市場的好名聲,能夠保持其獨(dú)立性,保護(hù)股東利益,維持董事會決策的公正性。與內(nèi)部董事相比,獨(dú)立董事的獨(dú)立性使其能夠?qū)芾碚咛岢龈嗟漠愖h。欒天虹和陸樂(2012)認(rèn)為獨(dú)立董事比例對中小企業(yè)債務(wù)期限結(jié)構(gòu)的影響較為明顯,相比于內(nèi)部董事,獨(dú)立董事在公司治理中扮演著更加重要的角色,二者有不同的利益訴求。魯志軍和姚德權(quán)(2010)認(rèn)為獨(dú)立董事在一定程度上能夠強(qiáng)化董事會對管理層的監(jiān)督,制約管理層對投資者以及債權(quán)人利益的掠奪行為,從而使企業(yè)獲得更高比例的長期債務(wù)。武曉玲和翟琦(2011)研究發(fā)現(xiàn)獨(dú)立董事比例越高的企業(yè),其長期債務(wù)的比例越高。隨著獨(dú)立董事比例的增加,董事會的獨(dú)立性有所提高,有利于企業(yè)做出公平、公正的決策,從而保護(hù)中小股東及債權(quán)人的利益,同時(shí)增加企業(yè)對長期債務(wù)的使用。

H4:獨(dú)立董事比例越高,企業(yè)債務(wù)期限越長。

2.董事會規(guī)模。董事會規(guī)模是董事會運(yùn)作的另一個(gè)價(jià)值相關(guān)維度。一般而言,企業(yè)的非職工董事由股東會或股東大會選舉;國有獨(dú)資企業(yè)的董事會成員由國有資產(chǎn)監(jiān)督管理機(jī)構(gòu)委派。有限責(zé)任公司設(shè)董事會,其成員為三人至十三人。當(dāng)董事會成員過少時(shí),董事會權(quán)力往往集中于大股東之手,此時(shí)大股東與小股東、債權(quán)人之間存在比較嚴(yán)重的利益沖突問題,大股東對小股東和外部投資者的利益侵害效應(yīng)不斷增強(qiáng),此時(shí)需要依靠短期債務(wù)來抑制大股東的機(jī)會主義行為。因此,董事會規(guī)模較小的企業(yè)應(yīng)該使用更多的短期債務(wù)發(fā)揮監(jiān)督約束職能,減緩代理沖突,以約束內(nèi)部人行為。

H5:董事會規(guī)模越大,企業(yè)債務(wù)期限越長。

三、研究設(shè)計(jì)

(一)樣本選取及數(shù)據(jù)來源

本文數(shù)據(jù)來源于Wind數(shù)據(jù)庫,以2014—2018年的相關(guān)數(shù)據(jù)為基礎(chǔ),在樣本選取中遵循以下原則:(1)樣本公司為2010年1月1日前上市的A股國有上市公司。(2)剔除金融類和ST類上市公司。(3)剔除無法獲取相關(guān)數(shù)據(jù)以及存在異常值的公司。經(jīng)過篩選,共得到3 627個(gè)觀測值,以此分析債務(wù)期限結(jié)構(gòu)。

(二)變量設(shè)定

本文的解釋變量為債務(wù)期限結(jié)構(gòu),用SD表示,利用一年以內(nèi)的短期負(fù)債占企業(yè)債務(wù)總額的比例來衡量。本文的被解釋變量包括有關(guān)公司治理的五個(gè)變量:國有股比例、經(jīng)營者持股比例、流通股比例、董事會獨(dú)立董事比例、董事會規(guī)模,同時(shí)選取增長期權(quán)、資產(chǎn)期限、實(shí)際稅收、自由現(xiàn)金流量等作為控制變量,變量的定義如下頁表1所示。

表1 變量定義

(三)模型設(shè)計(jì)

根據(jù)前文的分析與假設(shè),本文以債務(wù)期限結(jié)構(gòu)為被解釋變量,以企業(yè)特征因素和治理因素為解釋變量,建立如下模型:

四、實(shí)證結(jié)果分析

(一)樣本描述性統(tǒng)計(jì)

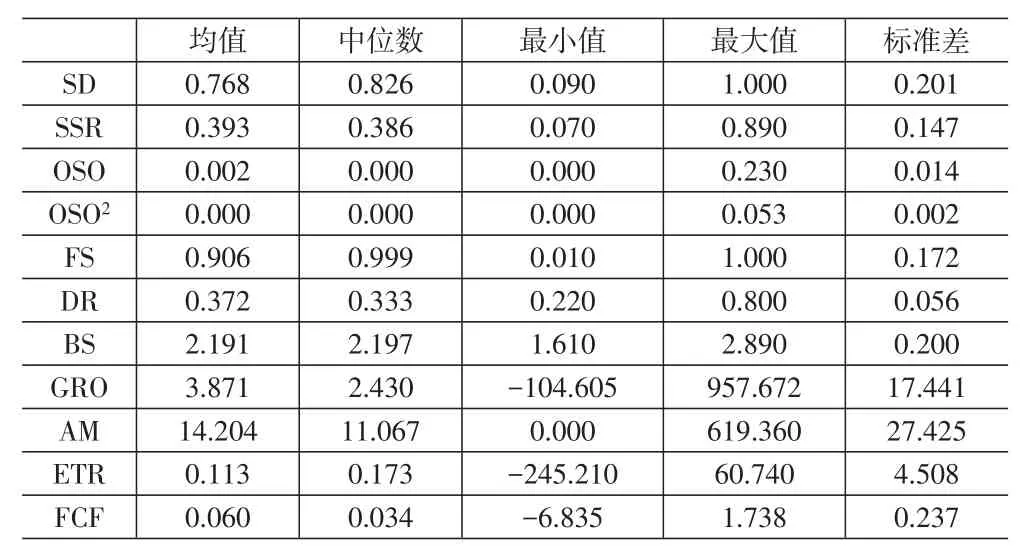

表2為變量的描述性統(tǒng)計(jì),可知2014—2018年樣本公司的短期債務(wù)占比(SD)平均值和中位數(shù)分別為76.8%和82.6%,說明國有上市公司的債務(wù)融資主要以短期債務(wù)融資為主。公司治理變量體現(xiàn)出以下特征:國有股持股比例較高,均值為39.3%,最高值達(dá)89%;經(jīng)營者持股比例較低,均值約為0.2%,有一半的管理者持股水平低于0.001%,極少數(shù)的管理者可以達(dá)到22.95%,因此很難通過提高持股比例激勵管理層;流通股比例的均值為90.6%,但也存在流通比為1%的國有企業(yè);獨(dú)立董事所占比例較高,均值為37.2%,最大值達(dá)到80%;董事會規(guī)模均值和中位數(shù)分別為2.191和2.197,標(biāo)準(zhǔn)差為0.2,說明樣本公司的董事會規(guī)模差異較小。

表2 研究變量的描述性統(tǒng)計(jì)

(二)變量的相關(guān)性分析

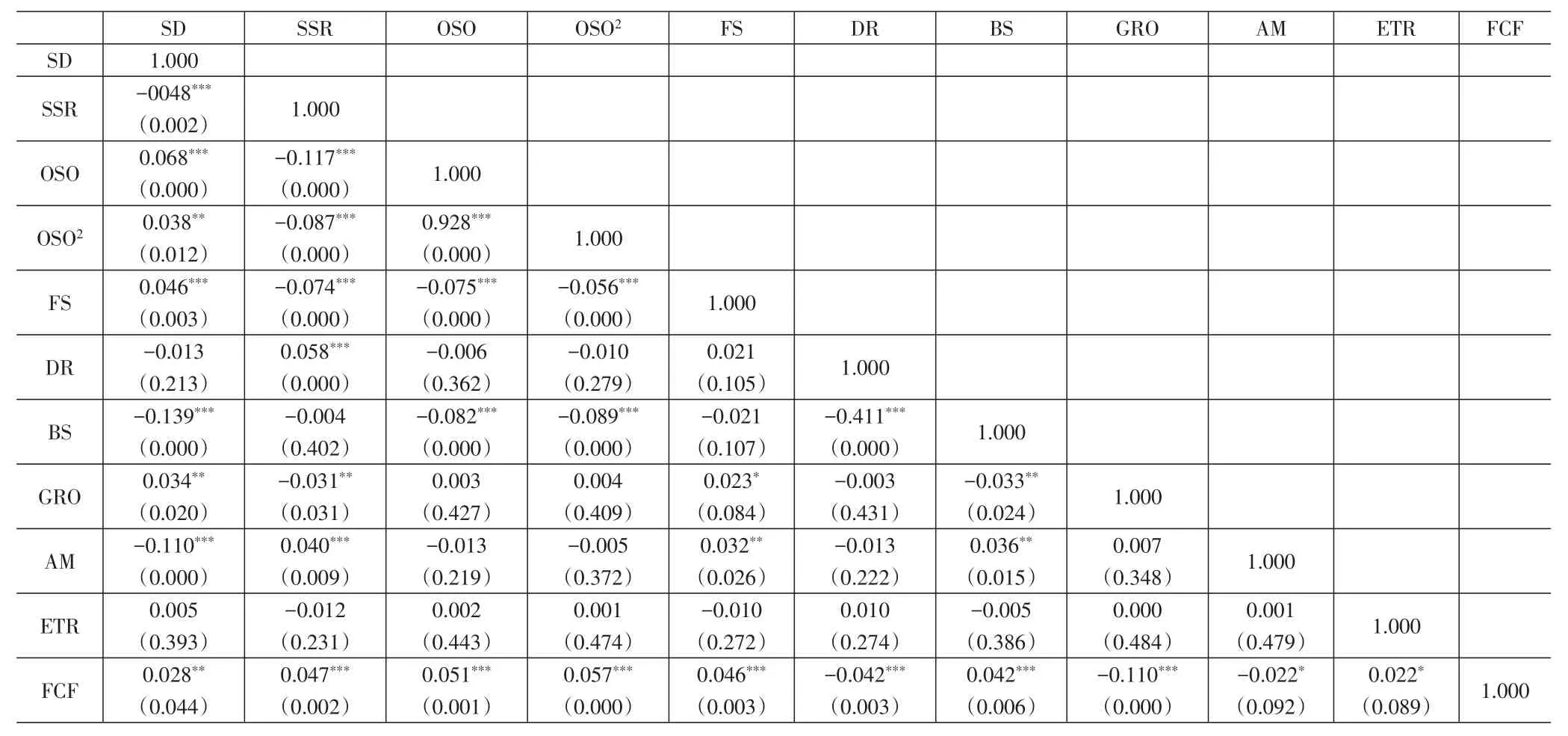

在對樣本公司進(jìn)行回歸分析之前,為了觀察各變量之間的相關(guān)度,避免多重共線性,本文運(yùn)用SPSS中的相關(guān)分析過程,對變量之間的相關(guān)性進(jìn)行了檢驗(yàn)。表3中的相關(guān)系數(shù)表明,解釋變量與被解釋變量顯著相關(guān)。

表3 相關(guān)性檢驗(yàn)

(三)多元回歸分析

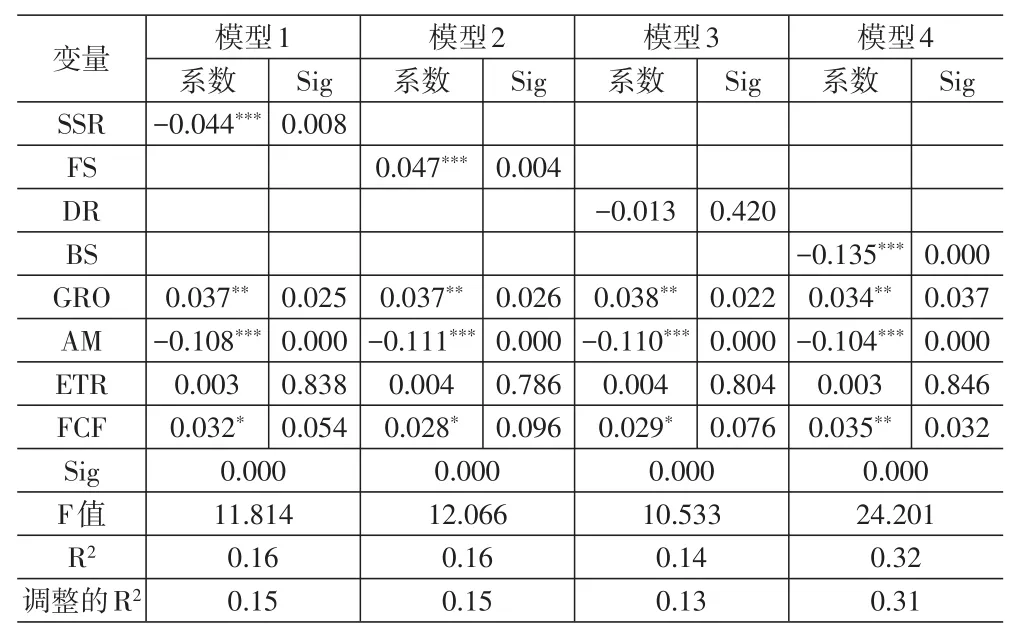

由上頁表4可知,國有股比例的系數(shù)為-0.044,在1%的水平上顯著,表明國有股比例與短期債務(wù)比負(fù)相關(guān)。在我國特殊的制度背景下,由于銀行的公有性質(zhì)和國有企業(yè)公有的產(chǎn)權(quán)制度特征,政府干預(yù)作為司法體系的替代機(jī)制,降低了債務(wù)契約的履約成本,從而使具有“政治關(guān)系”的國有企業(yè)在缺乏債權(quán)人法律保護(hù)的環(huán)境下仍然能夠獲得銀行長期貸款的支持,這種性質(zhì)隨著國有企業(yè)國有股比例的提高而增強(qiáng),也就是說企業(yè)的國有股比例越高,其政府背景越強(qiáng)大,銀行等金融機(jī)構(gòu)越愿意為其提供長期借款支持。

表4 多元回歸分析

流通股比例的系數(shù)為0.047,在1%的水平上顯著,這表明流通股比例高的國有上市公司傾向于使用更多的短期債務(wù)。在我國資本市場中,流通股的持有者多為分散的小股東,個(gè)人持股量少、總體數(shù)量多,難以在股東大會占有一席之地,其利益很難得到保障,不能對內(nèi)部人實(shí)施有效的監(jiān)督。因此企業(yè)會選擇較多的短期債務(wù)以約束內(nèi)部人的機(jī)會主義行為。

回歸結(jié)果證實(shí)了獨(dú)立董事比與短期債務(wù)比之間存在負(fù)相關(guān)關(guān)系,但關(guān)系并不顯著,相關(guān)系數(shù)為-0.013。獨(dú)立董事制度屬于外部治理,能夠更強(qiáng)地約束管理者對企業(yè)利益的掠奪行為,從而更好地保護(hù)債權(quán)人的利益。當(dāng)債權(quán)人的利益得到了充分的保護(hù)后,他們愿意提供長期債務(wù),企業(yè)更容易以較低的利息獲得長期債務(wù),因此提高了企業(yè)獲取長期債務(wù)的意愿和能力。

董事會規(guī)模的系數(shù)為-0.135,在1%的水平上顯著,這表明董事會規(guī)模大的國有企業(yè)傾向于使用較長的債務(wù)期限。規(guī)模較大的董事會能夠分散大股東對董事會的控制能力,以降低大股東的壕溝效應(yīng),此時(shí)企業(yè)無需使用較多的短期債務(wù)來抑制內(nèi)部人的機(jī)會主義行為,因此企業(yè)會選擇更多的長期負(fù)債。

表5回歸結(jié)果顯示,管理層持股比例的回歸系數(shù)為0.065,在99%置信區(qū)間內(nèi)顯著,OSO2的系數(shù)為0.035,顯著性為5%。這說明管理層持股比例與債務(wù)期限顯著“U”型相關(guān)。管理層持股比例水平較低時(shí),隨著持股比例的增加,管理層受到股權(quán)激勵,與股東利益保持一致,此時(shí)企業(yè)經(jīng)營狀況更好,需要的短期債務(wù)更少;而當(dāng)管理層持股數(shù)較少時(shí),隨著管理層持股比例的增加,管理層利用較高比例股權(quán)實(shí)現(xiàn)自身利益最大化的動機(jī)就更強(qiáng),此時(shí)需要更多的短期債務(wù)來抑制內(nèi)部人機(jī)會主義行為。

表5 假設(shè)2多元回歸分析

(四)穩(wěn)健性檢驗(yàn)

本文利用短期借款/負(fù)債總額作為衡量短期負(fù)債比的替代變量,對模型重新進(jìn)行檢驗(yàn),驗(yàn)證結(jié)果與上文不存在差異。

五、結(jié)論

本文立足我國制度環(huán)境,以A股727家國有上市公司2014—2018年的數(shù)據(jù)為樣本,經(jīng)過相關(guān)性檢驗(yàn)和回歸分析,推演公司治理與債務(wù)期限結(jié)構(gòu)(短期債務(wù))之間的關(guān)系,從上述數(shù)據(jù)結(jié)果,本文得出以下結(jié)論:

國有股比例越高,企業(yè)債務(wù)期限越長;管理層持股比例對企業(yè)債務(wù)期限有雙重影響,與企業(yè)短期債務(wù)比呈“U”型關(guān)系;流通股比例越高,企業(yè)債務(wù)期限越短;獨(dú)立董事比例越高,企業(yè)債務(wù)期限越長,但二者關(guān)系并不顯著;董事會規(guī)模越大,企業(yè)債務(wù)期限越長。本文的實(shí)證檢驗(yàn)結(jié)果支持了這樣的論點(diǎn)——當(dāng)國有企業(yè)公司治理水平較高時(shí),內(nèi)部人將受到更嚴(yán)格的監(jiān)督,管理者壕溝效應(yīng)更少,大股東的機(jī)會主義行為受到限制,企業(yè)不需要過多的短期債務(wù)來進(jìn)行監(jiān)督和約束,相應(yīng)地,債權(quán)人更愿意提供期限較長的債務(wù),企業(yè)亦傾向于使用更多的長期債務(wù)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

- 商業(yè)會計(jì)的其它文章

- 混合式教學(xué)模式下的基礎(chǔ)會計(jì)學(xué)課程教學(xué)活動設(shè)計(jì)與實(shí)踐

——基于云班課平臺 - 基于超星學(xué)習(xí)通平臺的互動式教學(xué)探索

——以金融企業(yè)會計(jì)課程為例 - 地方高職院校財(cái)政補(bǔ)助制度改革探析

- 基于內(nèi)部控制視角的電力企業(yè)招標(biāo)采購系統(tǒng)性風(fēng)險(xiǎn)防控策略研究

- 基于產(chǎn)品生命周期理論的制造企業(yè)成本管理研究

- 大智移云背景下會計(jì)考證體系滿意度調(diào)查及優(yōu)化設(shè)計(jì)研究