中國環境保護財政支出的地區差距及其分布動態演進

2021-03-11 08:47:41唐興霖杜荷花

華東理工大學學報(社會科學版) 2021年1期

關鍵詞:財政支出

唐興霖 杜荷花

[摘要] 環境保護財政支出是實現生態保護、環境治理的重要手段。本文選取2007—2018年中國31個省級行政區的面板數據,采用Dagum 基尼系數和Kernel 密度估計方法探討環境保護財政支出的地區差距及其分布動態演進過程。研究結果表明,中國環境保護財政支出強度存在著顯著的地區差距,并且總體差距呈斜W型的縮小演變趨勢,在大多數考察期內地區間差距構成了總體差距主要來源。同時,各地區環境保護財政支出強度呈現出不斷上升的態勢,地區間存在較大差異的同時極化現象逐漸減弱。據此,本文提出了治理環境問題需要重視環境保護財政支出強度的地區差距特征等政策建議。

[關鍵詞] 環境保護支出? 地區差距? Dagum基尼系數? Kernel密度估計

一、 引言及有關文獻回顧

改革開放以來,中國的經濟發展水平得到了顯著提升,但是粗放型經濟發展方式加深了環境污染的程度。大氣污染、水污染和土壤污染事件頻發,特別是各地PM2.5濃度持續增長,環境承載力已接近上限,反映出我國已進入環境高風險時期。①環境污染問題持續得不到有效解決,個別省份發生了群體性事件,公眾對有關部門保護環境的能力產生了懷疑。

針對日益嚴峻的環境污染問題和公眾對良好環境的強烈需求,政府采取了一系列措施。1979年頒布并實施的《中華人民共和國環境保護法(試行)》首次明確了環境保護法的任務是,保證在社會主義現代化建設中,合理地利用自然環境、防治環境污染和生態破壞,保護人民健康,促進經濟有序發展。《國民經濟和社會發展第十一個五年規劃綱要》《國民經濟和社會發展第十二個五年規劃綱要》明確提出“建設資源節約型、環境友好型社會”,為我國環境保護事業提供了戰略方向。2015年施行的《中華人民共和國環境保護法》明確提出,保護環境是國家的基本國策,建立了關于環境保護主體(個人和單位)義務追溯制度,以確保環境保護義務可追溯,同時增設生態保護紅線制度,以維護國家生態安全的需要。十八大報告提出的“五位一體”總體布局,將生態文明建設作為中國現代化建設的基礎。從有關環境保護的機構改革的角度來看,從1974年成立國務院環境保護領導小組至今,環境保護的管理機構設置經歷了七次變化。2018年3月,第十三屆全國人民代表大會第一次會議提出組建生態環境部,不再保留環境保護部。同年4月16日,生態環境部正式揭牌,環境保護管理迎來了更為有利的契機。

事實上,環境保護問題不僅是中國經濟社會發展所面對的問題,也是世界其他國家普遍面臨的公共管理難題之一。由于環境污染具有較強的負外部性,財政政策的宏觀調控可以有效避免公地悲劇的產生,減少環境保護的搭便車行為。雖然政府在環境保護問題治理上投入巨大,地方環境保護財政支出也逐年增加,但是各地依然不斷出現環境污染問題。從國際經驗來看,目前中國環境保護財政支出占國內生產總值的比例仍未突破3%,說明我國在控制環境污染和改善環境質量方面還存在一定的不足。①究其原因,可能是未充分考慮環境保護的地區差異,未有效因地制宜地設計并采取措施。因此,在環境保護財政支出資金有限的條件下,研究地區環境保護財政支出的空間均衡特征對實現我國生態環境可持續發展具有重要的理論意義和現實意義。

伴隨日益突出的環境問題,國外關于環境保護事業發展的文獻大量涌現。大部分學者從公共治理視角出發,探討環境保護財政支出過程中的“支出外溢”。布呂克納最早對“支出外溢”的內涵和外延進行界定②,在此基礎上,弗雷發現政府用于環境保護的公共財政投資具有顯著的“支出外溢”現象,環境保護財政支出有利于改善區域的環境質量,同時也會向相鄰地區外溢(擴散),進一步增強環保財政支出意愿。③有的學者測量了美國分權體制下公共環境政策的主要效應,同樣也證實了“外溢補償”特征。①巴曼等通過建立內生增長模型,充分考慮到公共支出在私人資本中的擁擠效應對環境治理的影響,提出了穩態平衡下最優財政政策的“人力資本”累積特征。②

國內學者在環境保護財政支出效率的評估③④⑤、環境保護支出的影響⑥⑦⑧、環境的有效治理⑨⑩等三個方面展開研究。伴隨環境保護財政支出差距特征日益凸顯,基于數理統計評價方法對我國環境保護財政支出地區差距問題的研究逐漸增加。王家庭等以區域環境治理的成本—收益作為衡量指標,利用因子分析方法對中國環境治理的成本和收益進行了實證分析。研究發現,2004—2014年,中國各省的環境治理水平存在明顯的區域性特點,東北地區的環境治理整體水平最差,華北地區間環境治理差距最大,華東地區的環境治理水平普遍不高,而華南地區的環境治理水平較高、地區間差異不明顯,華北、西南、華中的環境治理水平不高,并且地區間差異較大。11尹傳斌等利用非期望產出的超效率SBM模型對中國西部大開發以來的環境效率進行了實證研究,指出中國環境效率存在較大的地區差距,并且西部地區環境效率最低,而東部地區的環境效率最高。12陳志勇等利用泰爾指數法測量了中國各經濟區域內2007—2014年公共環境支出的非均衡性,認為公共環境支出總體差異性呈縮小趨勢,區域內差異構成了總體差異性的主要組成部分且呈現擴大的態勢。13楊萬平等對近八年的生態環境質量進行了綜合分析,發現中國地區生態環境質量存在區域不平衡的特征,生態環境質量狀態從高到低的排序為:東部、西部、中部,其中僅東部地區高于全國平均水平。14

雖然學者對與環境保護財政支出相關的問題進行了探討,形成了較為豐富的研究成果,但是現有文獻對環境保護財政支出的地區差距問題研究不足,多數論文在靜態層面采用簡單的描述性統計方法對中國近幾年環境保護財政支出現狀進行分析,所得結論不能有效揭示中國區域差異和分布演進過程。雖然部分學者考慮了中國環境保護財政支出的地區差距問題,但是并未對其進行較為深入的空間差異分析。本文在已有研究的基礎上,采用Dagum基尼系數及其按子群分解的方法對中國環境保護財政支出的地區差距程度進行了深入分析。同時,結合 Kernel密度估計方法對環境保護財政支出的分布動態演進過程進行了較為系統的探討,以期豐富環境保護財政支出地區差距研究,促進政府合理分配,為完善環境公共服務均等化治理政策提供一定的參考。

二、 研究方法與數據

(一) 研究方法

1. Dagum 基尼系數及其按子群分解方法

本文采用Dagum 基尼系數分解方法對中國環境保護財政支出強度的地區差異進行分析。根據Dagum提出的基尼系數及其按子群分解方法,我們可以將基尼系數定義為如公式(1)所示的形式:

公式(1)中,G表示中國環境保護財政支出強度的總體基尼系數,G越大反映出環境保護財政支出強度的總體地區差距越大。k表示總的區域數,i、r表示地區內省份個數,nj(nh)表示j(h)地區內包含的省級行政區數量,yij(yhr)表示j(h)地區內任意一個省級行政區的環境保護財政支出強度,n表示考察省級行政區的總個數,y表示平均環境保護財政支出強度。此外,為提升Dagum 基尼系數分解方法的計算效率,在對其進行分解前,可先按照各地區環境保護財政支出強度的平均水平對地區進行排序,如公式(2)所示:

根據Dagum基尼系數分解方法,我們可以將基尼系數(G)分解為地區內差距貢獻(Gw)、地區間差距貢獻(Gnb)和地區間交叉項存在引起的超變密度貢獻(Gt)三個部分,同時這三個組成部分滿足G=Gw+Gnb+Gt。公式(3)和公式(4)分別表示j地區環境保護財政支出強度基尼系數Gjj和地區內差距貢獻Gw,公式(5)和公式(6)分別表示j和h地區間環境保護財政支出強度的基尼系數Gjh和地區間超變凈值差距的貢獻Gnb,公式(7)表示超變密度的貢獻Gt。

其中pj=,sj=(j=1,2,…,k)。Dij為j、h地區間環境保護財政支出強度的相對影響,如公式(8)所示;dij表示j、h兩地區間環境保護財政支出強度貢獻率的差值,即j、h地區中所有yji-yhr>0的樣本值加總的加權平均數,如公式(9)所示;公式(10)中的pjh表示超變一階矩,表示j、h地區中所有yhr-yji>0的樣本值加總的加權平均數,Fj(Fh)為j(h)省份的累計密度分布函數。

2. Kernel密度估計

Kernel密度估計作為一種重要的非參數估計方法,已經成為研究非均衡分布的主流方法,在經濟學、社會學等領域得到了廣泛的運用。①②③Kernel密度估計描述隨機變量的分布形態,估計其概率密度。因為Kernel密度估計不需要事先確定具體模型,所以本文基于Kernel 密度估計結果的圖形對比,可以有效揭示中國地區環境保護財政支出強度分布動態演進趨勢。假設隨機變量X的密度函數是f (x),點x處的概率密度可以由公式(11)進行估計:

在公式(11)中,N是觀測值的個數,h為帶寬,K(·)為Kernel函數,Xi為獨立同分布的觀測值,x為均值。Kernel函數是一種平滑轉換函數或加權函數,根據其不同的表達形式,可以分為三角核函數、四次核函數、高斯核函數等多種類型,本文采用較為常見的高斯核函數對中國環境保護財政支出強度的分布動態演進過程進行估計。高斯核函數表達形式如公式(12)所示:

(二) 數據來源及說明

由于中國各地區環境保護支出水平受到當地經濟發展水平的影響,利用環境保護支出強度來反映環境保護支出水平均等化具有較大的解釋力①,因而本文采用環境保護支出占國內生產總值比重作為衡量環境保護支出強度的指標。所使用的原始數據均來自《中國統計年鑒》,因為2007年以后國家統計局對財政預算系列支出指標做了調整,首次單列了地方財政環境保護支出指標具體數值,所以本文選取的考察期為2007—2018年,研究對象為31個省級行政區(不含我國的港澳臺地區)。鑒于我國幅員遼闊,各地區間經濟、文化、技術等方面存在較大差異,為更加全面地揭示中國環境保護財政支出的空間差異和分布動態演進過程,所以進行分地區研究更加具有實踐價值。按照國家統計局區域劃分標準,本文將我國劃分為東部、中部、西部三大區域。

三、 中國環境保護財政支出的空間非均衡特征

按照Dagum基尼系數及其按子群分解方法,本文在將中國劃分為東部、中部、西部三大區域的基礎上,分別測算了2007—2018年環境保護財政支出強度的基尼系數,具體數值如表1所示。

(一) 環境保護財政支出強度空間分布的總體差距及演變趨勢

圖1描述了環境保護財政支出強度的總體地區差距的演變趨勢。從圖1中,我們可以看出,中國環境保護財政支出強度的基尼系數在2007—2018年呈現出W型的演變趨勢,與2007年相比,中國環境保護財政支出強度的總體基尼系數呈下降態勢,這說明中國環境保護財政支出強度的總體地區差距在考察期內是在縮小的。2007年中國環境保護財政支出強度的基尼系數達到最大值0.4266,而2013年達到最小值0.3310。總體看來,2007—2010年、2011—2013年、2015—2016年中國財政環境保護支出強度總體地區差距呈下降趨勢,2010—2011年、2013—2015年、2016年以后,環境保護財政支出強度總體地區差距呈上升趨勢。中國環境保護財政支出強度總體地區差距呈現此種變化,可能與環境保護政策波動有關。另外,在環境保護執法中,由于環保執法主體的多元化,“多頭執法”現象廣泛存在,因而造成“相互推諉”或“相互爭搶”問題,不利于環境保護工作有效執行。①同時,環境保護與經濟發展兩者間的動態關系促進了中國環境保護財政支出總體地區差距呈現此種變化:從改革初期以經濟發展為中心,環境保護服務于經濟發展到環境保護得到重視、滯后于經濟發展,再到經濟新常態背景下,環境保護重視程度達到前所未有的新高度。

(二) 環境保護財政支出強度空間分布的地區內差距及其演變趨勢

從圖2所示的東部地區、中部地區、西部地區環境保護財政支出強度地區內差距可以看出,中國環境保護財政支出強度地區內差距整體上呈現出上升的演變趨勢。地區內呈現此種變化態勢,可能的原因是日益突出的環境問題加大了公眾對良好環境的迫切需求,政府作為環境治理的重要主體,承擔著較大的環境治理責任,而環境保護財政支出作為環境治理的有效途徑,通過加大其投入可以提高環境治理的效果。從2007—2018年地區內差距的總體演變過程來看,西部地區內環境保護財政支出強度差距最大,中部地區內環境保護財政支出強度差距最小,同時環境保護財政支出強度地區內差距變化并不平穩,均經歷了先下降、再上升的周期變化。具體來看,東部地區內環境保護財政支出強度差距呈V型變化趨勢,由2007年的0.2761下降至2008年的0.2499,但是之后上升到2009年的峰值0.3070,然后在2010年下降至0.1854,2011年回升至0.2500,并在2011—2018年考察期內環境保護財政支出強度的地區內差距基本上呈逐年上升趨勢。中部地區內環境保護財政支出強度差距總體呈倒N型變化趨勢,由2007年的0.2034下降到2009年的0.1071,2009—2014年總體上呈現上升態勢,2014—2016年出現了小幅度的下降。西部地區內環境保護財政支出強度差距演化趨勢較為平穩。總體來看,除了2008年和2016年出現了小幅度的下降,西部地區內環境保護財政支出差距有逐年上升的趨勢。出現這一變化的原因是,從西部大開發戰略實施以來,在經濟快速發展的同時,滋生了環境污染等問題,政府不斷加大環境保護力度①,但是也反映出政府并未充分關注到地區內部的差異特征。

(三) 環境保護財政支出強度空間分布的地區間差距及其演變趨勢

圖3呈現了中國環境保護財政支出強度地區間差距及其演變趨勢。從整體上來看,中國環境保護財政支出強度地區間差距呈下降態勢。東部與西部環境保護財政支出強度的地區間差距最大,除了2007年和2008年,中部與西部的差距均超過了東部與中部的差距。中國環境保護財政支出強度地區間差距呈現的結果與地區間經濟發展水平差異結果基本相同,反映出經濟發展水平依然對環境治理起著決定性作用。①通過對原始數據的比較分析發現,在考察期內,東部地區省份的環境保護財政支出強度持續處在一個較高的水平,而同期西部地區的環境保護財政支出強度要低很多,原因可能是經濟發展水平存在差異。從具體演變過程來看,雖然東部與西部環境保護財政支出強度地區間差距最大,但是其年均下降速度最快,若以2007年為基期,年均下降率為4.363%,除了2013—2015年有較小幅度的上升,東部與西部地區間差距呈縮小趨勢。中部和西部地區間差距總體呈V型周期波動,由2007年的0.4012下降至2008年的0.3466,2008—2011年小幅度上升至0.3932,之后下降至2013年的0.3343,2013—2015年中部和西部地區間差距連續上升,并在2015年上升至最大值0.4339,2015年后地區間差距又出現了縮小的趨勢。東部與中部地區間差距可以用兩個階段來描述:第一階段,由2007年的0.4073下降至2010年的0.2657,連續三年保持下降的態勢;第二階段,地區間差距在0.2360至0.2827之間波動。

(四) 環境保護財政支出強度的地區差異來源及其貢獻率

圖4反映了環境保護財政支出強度總體地區差距的來源及其貢獻率。我們可以看出,在考察期內地區間差距貢獻率與超變密度貢獻率的變化趨勢相反。相對于地區內差距貢獻率的變化,地區間差距貢獻率和超變密度貢獻率的變化更為明顯,波動也較大。從演變過程來看,地區間差距貢獻率呈波動下降態勢,而超變密度貢獻率則呈波動上升趨勢。

從圖形特征來看,2015年以前地區間差距的貢獻率一直在三者中是最大的,構成了環境保護財政支出強度地區差異主要來源,2015年之后,超變密度的貢獻率后來居上。具體來看,2007年中國環境保護財政支出強度地區間差距的貢獻率為54.57%,在經歷過M型波動變化后,2011年達到波谷40.06%,在上升到2012年的47.10%后呈下降趨勢。地區內差距的貢獻率在大多數考察期內呈穩步上升趨勢,反映出我國環境保護支出財政強度地區內部差異不斷增大。超變密度貢獻率整體上呈現W型波動,由2007年的23.93%下降至2008年的21.81%,在2009年達到36.48%,下降至最低值2010年的17.49%后又再次在2011年達到波峰,之后下降至2012年的26.32%,隨后呈上升趨勢。若以2007年作為基期,2017年中國環境保護財政支出強度地區間差距的貢獻率下降了8.01%,而地區內差距的貢獻率以及超變密度的貢獻率分別上升了3.36%和6.39%。

四、 環境保護財政支出強度的分布動態演進過程

(一) 全國環保財政支出強度的Kernel密度估計

從圖5可以看出,全國環境保護財政支出強度的分布動態演進過程呈現以下四個特征:第一,整體來看,2007—2018年中國環境保護財政支出強度Kernel密度函數的中心點呈向右移動趨勢,意味著中國總體的環境保護財政支出強度正在逐漸增強。第二,在2007年至2018年間,中國總體環境保護財政支出強度的核密度波峰經歷了“先上升,后下降”的過程。具體來說,與2007年相比,2010年、2013年和2016年的波峰不斷上升,說明2007—2016年環境保護財政支出強度的分布越來越集中,而與2016年相比,2018年的波峰大幅度下降,變化區間變窄,意味著2018年中國環境保護財政支出強度分布有分散的趨勢。這也表明,大部分省級行政區的環境保護財政支出強度并未隨著環境保護財政投入的增加而向一個穩定點靠攏。第三,中國環境保護財政支出強度分布的右拖尾越來越長,說明環境保護財政支出強度的地區內差距逐漸擴大,同時也進一步說明環境保護財政支出發展水平較快的省份與環境保護財政支出強度水平較低的省份之間的差距在逐步擴大。第四,在考察期內,波峰數量由少變多,說明環境保護財政支出強度極化現象越來越明顯,具體來看,2007年、2010年Kernel密度分布圖均包含一個主峰和一個側峰,但是2013年、2016年與2018年分布圖呈現出新的變化,波峰變為一個主峰和兩個較為平穩的側峰,說明兩極分化逐漸轉變為多極分化現象。

(二) 三大地區環保財政支出強度的Kernel密度估計

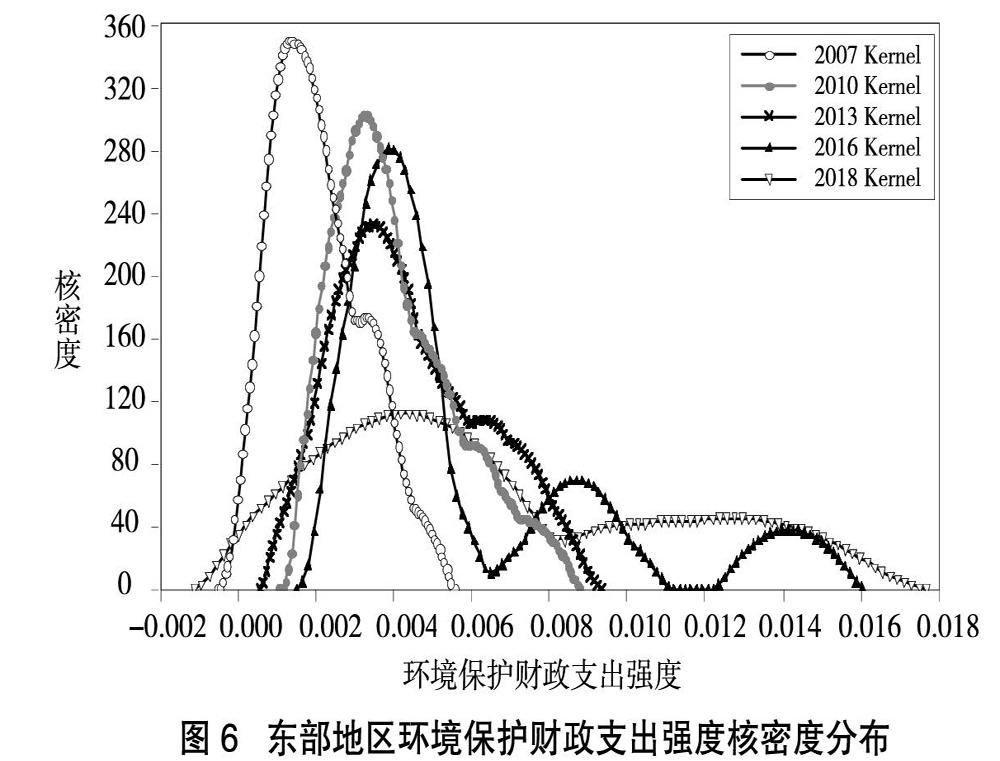

1. 東部地區環保財政支出強度的Kernel密度估計

圖6呈現了考察期內東部地區11個省級行政區環境保護財政支出強度Kernel 密度估計結果。東部地區環境保護財政支出強度的分布動態呈現以下四個特征:第一,在考察期內,東部地區環境保護財政支出強度Kernel 密度估計函數中心點逐漸向右移動,說明東部地區環境保護財政支出強度得到提高。第二,Kernel密度函數的波峰高度總體上持續降低,意味著東部地區環境保護財政支出強度的分布逐漸趨于分散。第三,環境保護財政支出強度分布的拖尾變短,說明環境保護財政支出強度的地區內差距有縮小的趨勢。第四,在考察期內,核密度函數均出現了雙峰形態,說明東部地區內環境保護財政支出強度存在兩極分化現象,2018年的側峰變得較為平緩,表明與其他時期相比,環境保護財政支出強度的兩極分化現象有減弱的態勢。

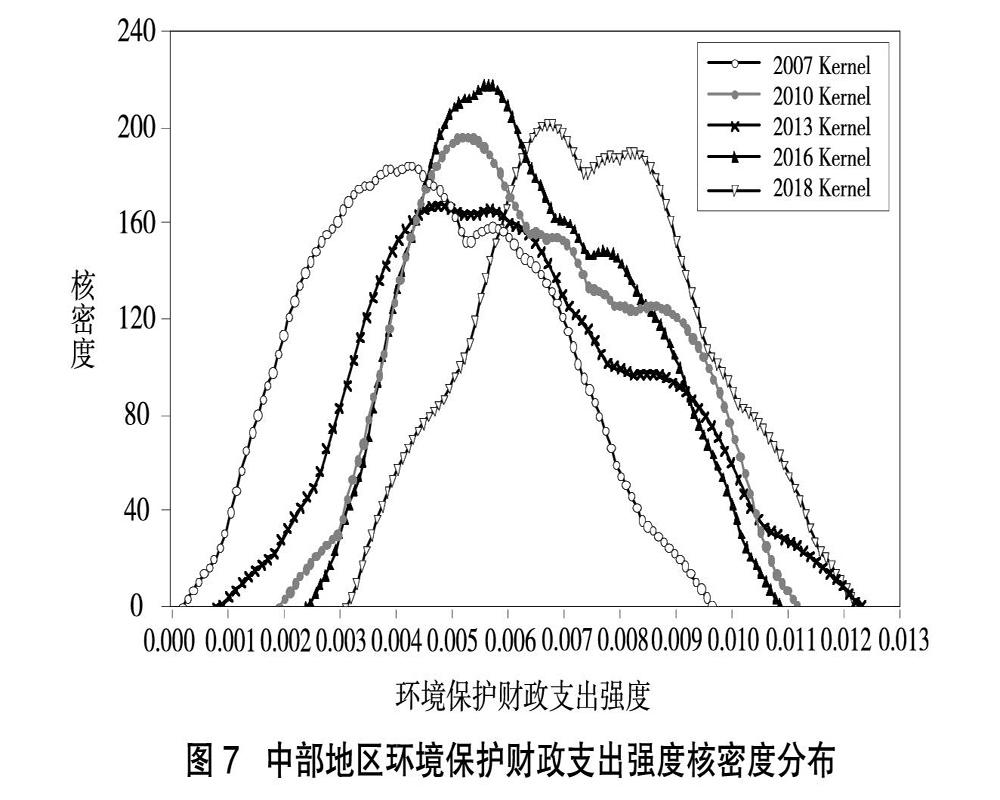

2. 中部地區環保財政支出強度的Kernel密度估計

圖7反映了考察期內中部地區8個省級行政區的環境保護財政支出強度Kernel密度估計結果。中部地區財政環境保護支出強度呈現以下四個特征:第一,整體來看,在考察期內中部地區環境保護財政支出強度Kernel密度函數的中心點呈現出向右移動趨勢,意味著中部地區環境保護財政支出強度正在逐漸增強,環境保護效果得到了顯著提升。第二,與2007年相比,2010年Kernel 密度函數波峰高度有所上升,說明2010年中部地區環境保護財政支出強度的分布越來越集中,區域內差距在縮小。與2010年相比,2013年的波峰大幅度下降,變化區間變大,意味著2013年中部地區環境保護財政支出強度分布出現分散的趨勢,地區內差距在逐漸擴大。與2013年相比,2016年的波峰高度有所上升,說明中部地區環境保護財政支出強度的分布再次轉向集中的局面,但是2018年核密度函數的波峰值仍呈下降趨勢,說明中部環境保護財政支出強度分布有分散的趨勢。第三,環境保護財政支出強度分布的右拖尾變短,說明中部地區環境保護財政支出強度的地區內差距有縮小的態勢。第四,Kernel 密度曲線波峰基本保持由一個主峰和一個側峰組成,但是側峰變得越來越平緩,說明中部地區環境保護財政支出強度的多極分化特征越來越弱。

猜你喜歡

黑龍江省人民政府公報(2020年13期)2021-01-14 03:19:00

四川工商學院學術新視野(2020年3期)2020-11-16 01:40:28

黑龍江省人民政府公報(2020年10期)2020-09-25 08:44:20

中國財政年鑒(2018年0期)2018-07-08 08:12:14

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26