銀行房貸集中度管理:結構性調整,總體影響有限

2021-03-24 11:40:31戴志鋒

銀行家 2021年3期

戴志鋒

2020年12月31日,央行和銀保監會發布房地產貸款集中度管理辦法,對商業銀行房地產貸款集中度進行了明確限制。《通知》的核心要點為房地產貸款分檔與集中度管理,并設置了較長的過渡期和差異化的監管要求。我們判斷,當前大部分銀行業金融機構符合管理要求,且考慮到相對溫和的過渡期要求,本次房地產貸款集中度管理對銀行的總體影響有限。從更長期的角度,房地產新政有助于推動銀行信貸結構調整,且從資本占用角度,新增房地產信貸受限的情況下銀行配置利率債的比例或會提升。

房地產貸款集中度管理制度的主要內容

房地產貸款集中度管理制度主要規范了兩個指標:房地產貸款占比、個人住房貸款占比,根據銀行規模設置分檔管理,并綜合考慮銀行業金融機構的規模發展、房地產系統性金融風險表現等因素,適時調整適用機構覆蓋范圍、分檔設置、管理要求和相關指標的統計口徑。具體來看,文件主要有三個要點:

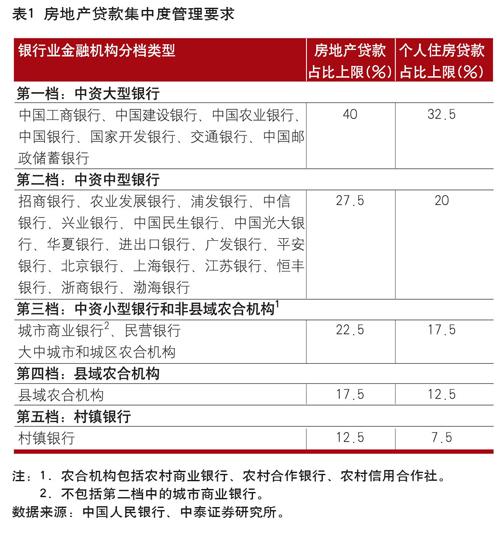

分類分檔設置房地產和個人住房貸款占比上限。《通知》將國內商業銀行分為中資大型、中型、小型銀行和非縣域農合機構、縣域農合機構、村鎮銀行五檔,每檔采用不同的比例限額,且限額逐檔降低。具體來看,中資大型銀行房地產貸款和個人住房貸款的占比上限分別為40%、32.5%,中資中型銀行的上限為27.5%和20%,中資小型銀行、縣域農合機構和村鎮銀行房地產貸款占比上限則分別不得超過22.5%、17.5%和12.5%(見表1)。

設置業務調整過渡期,預留充足的時間和空間。《通知》針對超限銀行設置了2~4年的過渡期要求,業務調整過渡期結束后因客觀原因未能滿足房地產貸款集中度管理要求的,經央行和銀保監會評估后可適當延長業務調整過渡期。此外,房地產貸款集中度超出管理要求的銀行業金融機構,須制定業務調整過渡期內逐步達到管理要求的調整方案,明確向管理要求邊際收斂的具體舉措。

住房租賃和資管新規過渡期內回表的房地產貸款暫不納入房地產貸款占比計算。為支持大力發展住房租賃市場,住房租賃有關貸款暫不納入房地產貸款占比計算。此外,為配合資管新規的實施,資管新規過渡期內(至2021年底)回表的房地產貸款不納入統計范圍。

當前銀行業金融機構達標壓力有多大

當前銀行業整體達標壓力不大。從全行業口徑看,截至2020年底,金融機構人民幣房地產貸款余額為49.58萬億元,占人民幣各項貸款余額的比重為28.70%;個人住房貸款余額為34.44萬億元,占人民幣各項貸款余額的比重為19.94%,接近第二檔的管理要求。由于中資大型銀行房地產貸款總量及占比較高,因此整體來看,銀行業金融機構滿足監管要求的壓力不大。前期央行也表示,大部分銀行業金融機構符合管理要求,但部分銀行仍存在超限的情況,個別銀行的超限幅度較大。

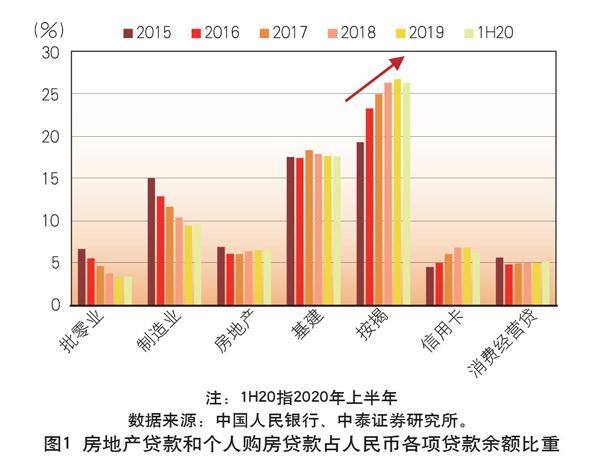

中型和小型銀行的超標情況更為普遍,壓降壓力相對較大。根據最新可得的2020年中報數據,大部分銀行滿足房地產貸款集中度管理要求,在37家上市銀行中有24家兩項集中度指標滿足要求,13家銀行有一項或兩項指標不符合要求。在不滿足集中度要求的銀行中,部分銀行的超標幅度較大,中資大型銀行超標均在2%以下。在中型銀行中,招商銀行、興業銀行超標幅度較大,招商銀行兩項指標分別超標5.74%和4.74%,興業銀行分別超標6.23%和5.73%。部分城商行指標也有超標,成都銀行、鄭州銀行、青島銀行、廈門銀行以及青農商行超標較多,面臨較大的壓降比例(見圖1)。

對銀行的影響:結構性調整壓力,總體影響有限

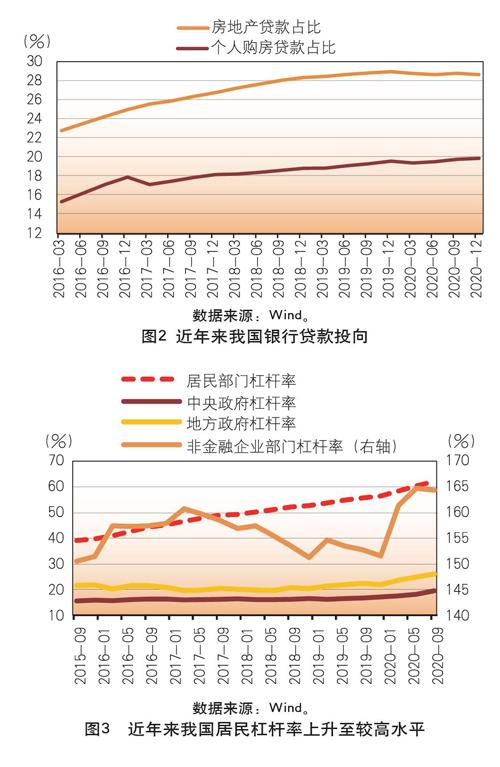

房地產貸款集中度管理辦法出臺的背景是我國經濟系統性風險的集聚和居民杠桿水平的抬升。我國經濟在經過二十多年的高速發展后,按揭貸和開發貸占比在銀行總貸款中的比例提升,同時房地產行業和居民部門的杠桿率也一直在攀升,主要體現為大型房企負債率畸高以及居民負債率不斷走高(見圖2、圖3)。本次對房地產貸款設立集中度限制,有助于控制銀行信貸的總風險敞口,控制系統性風險的同時有序引導銀行信貸投向“實體經濟”。從本次政策對房地產貸款實施分檔管理可以看出,房地產開發貸款和個人住房貸款均給予大行政策傾斜,而對于中小型銀行特別是縣域金融機構,政策意圖引導其回歸本源,降低房地產貸款的集中度,將信貸資源更多投放給普惠金融和小微領域。

從短期看,本次房地產貸款集中度管理對銀行的總體影響有限,僅部分銀行存在結構性調整。一方面,當前大部分銀行業金融機構符合管理要求,雖然個別銀行有一定超標,但考慮住房租賃有關貸款、資管新規過渡期內回表的房地產貸款暫不納入房地產貸款占比,超標情況會進一步縮小。另一方面,從監管的角度看,《通知》充分體現了差異化管理,包括實施區域差異化管理,設置2~4年差異化的過渡期要求,對于過渡期結束后因客觀原因未能滿足房地產貸款集中度管理要求的,允許適當延長業務調整過渡期。

從更長期的角度看,房地產新政有助于推動銀行信貸結構調整。當前我國社會融資結構集中于銀行信貸,且銀行信貸發展慣性強。我國融資結構長期以間接融資為主,信貸資產在金融總資產中的比重超過70%。信貸資源主要集中于傳統產能過剩行業、房地產和基建領域(見圖4)。企業類型層面信貸資源主要集中于國有、大型企業,民營、小微企業占比較低。新規的目的在于控制房地產相關貸款的占比,對銀行房地產貸款余額占比提出上限要求,從供給側抑制銀行的放貸沖動,有助于降低銀行房地產風險敞口,促進銀行形成自我約束的內在機制,調整中長期經營策略和信貸結構。

從資本占用角度看,新增房地產信貸受限的情況下銀行配置利率債的比例或會提升。房地產貸款集中度的分檔管理下,控增量不控存量。從上市銀行貸款結構數據看,當前《通知》中的比例安排是根據當前的銀行信貸集中度現狀設定的。在達標銀行“保持房地產貸款占比及個人住房貸款占比基本穩定”的背景下,新政對于新增房地產信貸增量的調控力度是較為明顯的。一方面,這會帶來居民按揭貸款利率的上行或者銀行按揭信貸投放門檻的提高;另一方面,考慮按揭貸款資本占用比例僅有50%,如果將按揭信貸增量全部替代為其他信貸會增加銀行的資本消耗,或會提升銀行利率債的配置比例。

房地產貸款新政下2021年貨幣金融政策展望:調結構、淡總量

金融貨幣政策的核心是“貨幣直達實體經濟”。當前經濟重點從“保總量”轉為“調結構”,從“十四五”規劃建議中可以看到,政策淡化了經濟總量和增速的目標,更加著眼于產業結構調整和經濟的發展質量。“實體經濟”的定義就從前期的“重總量增長”轉為“在六穩六保底線的基礎上實現經濟結構的轉型”,涵蓋了兩方面內容,一是推動經濟可持續發展及轉型升級的經濟體,二是保就業、保民生的經濟體。在這種情況下,貨幣直達實體經濟的手段,一方面是監管銀行信貸投向,鼓勵銀行長期、持續地向制造業、小微企業和普惠金融進行信貸投放,同時會在經濟的“底線思維”下限制銀行的錢去房地產和融資平臺;另一方面是直接融資渠道助力經濟升級,主要是發展資本市場,以注冊制為核心的制度改革持續推進,注重將中長期資金引入資本市場,提升直接融資占比,并將資金引導至新興和高端行業等。

預計2021年的貨幣總量環境會保持平穩。一方面,考慮到中小企業面臨較大經營壓力、海外主要經濟體貨幣寬松環境仍將大概率維持;同時貨幣政策收緊也不利于降低實體融資成本,政策利率上調也面臨較大阻力,推動國內貨幣政策明顯收緊的條件仍不成熟。另一方面,貨幣轉向寬松也很難。經濟短周期仍實現向上增長,總量貨幣的寬松會帶來資金集中流向和使用效率的降低。2021年總量政策或繼續保持溫和,不會大放大收,利率等價格工具、準備金率和貸款額度管理等總量工具預計會較少使用。

預計未來針對銀行信貸管理的行政化趨勢還會加強。通過健全結構性貨幣政策工具體系,引導金融機構優化信貸結構。核心是引導銀行的信貸資源投向小微、普惠、制造業等“實體經濟”領域,對于地產類、產能過剩行業的存量和新增貸款余額和占比則是保持穩定或緩慢下行。

未來發展直接融資仍將是政策重點發力的方向,會從融資、投資兩端采用市場化的方式發展直接融資。一方面,融資端以注冊制為基礎構建多層次資本市場體系。資本市場直融功能的發揮,注冊制是基礎。通過全面推進注冊制,構建多層次資本市場體系來拓寬直接融資入口,通過完善退市機制等配套制度提高上市公司質量,夯實直接融資發展基石,構建健康的市場環境。另一方面,投資端引入長期優質社會資金。通過完善中長期資金入市基本制度,推進交易制度改革,拓展衍生品市場等吸引中長期資金入市,充沛直接融資源頭活水。

最終政策與市場博弈的結果是總體流動性寬松,但流動性和信用分層會持續。在去風險的背景下,貨幣政策不易輕易轉向。因此,權益市場面臨的宏觀環境和流動性環境,不會有大的變化。但經濟和流動性分化會長期持續。永煤違約和包商銀行事件的共同點在于打破了市場對于某類企業的剛兌信仰,造成信用估值體系的重塑。未來“分化與分層”是較長趨勢,流動性和信用分層或進一步加劇,最終結果是會出現“點”上的風險,而不會出現“面”上的風險。

(作者系中泰證券研究所所長)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年15期)2022-09-20 06:56:20

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

雜文月刊(2016年1期)2016-02-11 10:35:51

上海國資(2015年8期)2015-12-23 01:47:31