中國外匯衍生品市場天高海闊

2021-04-23 08:09:04

中國外匯 2021年2期

關鍵詞:匯率

中國外匯衍生品市場經過多年健康發展,在市場參與主體多元化的同時,交易產品也不斷豐富。隨著人民幣匯率彈性的不斷增強,人民幣遠掉和期權市場也得到了長足的發展。人民幣國際化的推進,帶來了海外投資者增持中國資產的新局面。這些成熟投資者開始越來越多地將外匯衍生品用于風險管理。2020年,對于中國外匯衍生品市場來說注定是不平凡的一年。自2019年年底達成中美貿易協議后,中國金融市場在2020年先后經歷了中美關系波動、油價暴跌后的美元流動性枯竭和金融市場動蕩、美聯儲大幅放松貨幣政策、美國大選的震蕩反復、疫情二次暴發等諸多不確定因素的沖擊。在這一過程中,人民幣匯率彈性顯著增強,波幅加大,外匯衍生品市場的波動和交易活躍程度也愈發接近國際成熟市場。

2020年外匯衍生品市場回顧

外匯期權市場

2020年,境內外匯期權市場的走勢大致可以分為以下五個階段:

第一階段是風險緩釋期(2019年12月—2020年1月)。2019年年末,在貿易摩擦前景明朗的氛圍下,USD/CNY匯率波動減弱,歷史波動率持續下行;在年初中美貿易協議塵埃落定的影響下,各期限隱含波動率快速下行,隨后在低位徘徊。

第二階段是美元緊缺期(2020年2月—2020年3月)。因疫情原因,國際金融市場進入避險模式造成全球性美元緊缺,G10貨幣波動率全線走高,USD/CNY即期沖高帶動隱含波動率攀升。

第三階段是相對穩定期(2020年4月—2020年8月)。其時,美聯儲連續兩次降息并開始向市場無限注入美元流動性,市場由于央行出手,風險情緒被人為熨平后進入相對穩定期。這一階段是2020年第一個反轉點,在美聯儲的無限流動性下,市場情緒好轉,資產價格回升,大選前景穩定,隱含波動率開始下行。

第四階段是大選推動期(2020年9月—2020年11月)。進入9月后,由于美國大選的不確定性增加,提振市場買入波動率避險的情緒,隱含波動率在10月開始急劇拉升,短端標準期限跨式期權均以高價成交。

第五階段是期限調整期(2020年11月至今)。美國大選后隱含波動率迅速下降,長期限波動率價格在一波下調后進入平整階段,短期限在匯率溫和升值的前提下不斷下探,波動率期限結構呈現出新形態。

總體看,波動率在年初和年末因疫情和大選二起二落,而在年中則在相對低位維持了平穩(見圖1、圖2)。

圖1 2020年境內人民幣期權的走勢情況

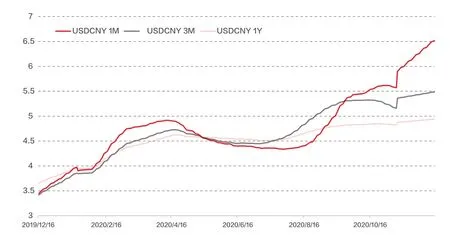

圖2 美元人民幣主要期限掉期貼水的走勢情況(買價)

外匯遠/掉期市場

2020年,美元人民幣掉期曲線總體上移,中美經濟和貨幣政策的分化導致息差拉寬至近年來的最高水平,帶動了掉期貼水的顯著增加。分時段看,疫情逐步向歐美國家蔓延的2月和3月,是2020年人民幣掉期貼水波動最劇烈的兩個月:掉期貼水先是因美聯儲大幅降息而急速拉升;后又因美元流動性枯竭而快速下跌,中短期限掉期貼水最低一度跌入負值區間。這一段時期的動蕩是全球金融市場在危機階段的風險溢價大幅變化對中國金融市場產生溢出效應的鮮活實例。此后美聯儲開始向市場大幅注入流動性并擴張資產負債表,全球市場的美元流動性開始恢復,掉期貼水開始跟隨中美息差運動。至2020年年底,人民銀行超量敘做MLF穩定了資金價格,在人民幣流動性更加充裕的影響下,掉期貼水有所回落(見圖3)。

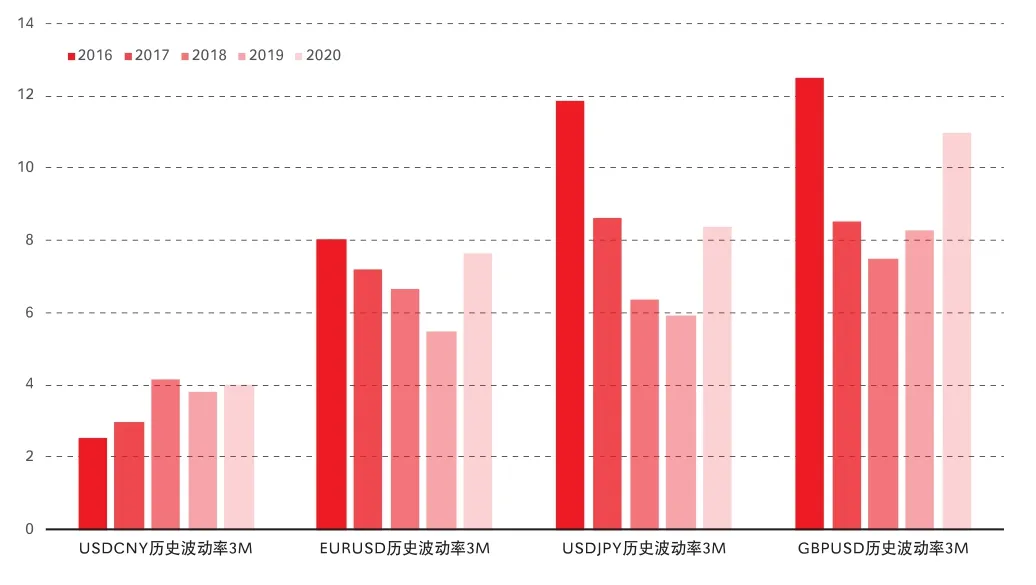

圖3 人民幣與主流貨幣實際波動率對比

2021年外匯衍生品市場展望

內外基本面和匯率政策是影響人民幣匯率的重要因素

中美經濟在新冠肺炎疫情后的迥異表現,造成了中美貨幣政策取向上的分化,這將是未來一年人民幣匯率波動的決定性因素。未來一年,中國國內經濟的持續恢復和國內貨幣政策持續穩健,將是大概率事件。與國內疫情取得重大階段性成果不同的是,疫情在海外,尤其是美國仍然呈加速蔓延的趨勢,將對其經濟持續產生負面影響。隨著中美貨幣政策的分化,長短利差也將持續走闊至歷史高位。

匯率政策方面,我國政府多次重申了人民幣匯率形成機制改革的決心和方向。中國人民銀行2020年第三季度貨幣政策執行報告指出,人民幣匯率形成機制改革將繼續堅持市場在人民幣匯率形成中起決定性作用,以市場供求為基礎,參考一籃子貨幣進行調節,并繼續增強人民幣匯率彈性,更好發揮匯率在宏觀經濟穩定和國際收支平衡中的“自動穩定器”作用。這將是未來人民幣匯率的波動原則。

筆者預計,2021年人民幣匯率市場化程度將繼續提升,人民幣匯率彈性將繼續增強。2020年,人民幣歷史波動率基本維持在4%附近,明顯高于2016—2017年,而與2018年和2019年匯率下行壓力較大的時段基本相當。人民幣匯率在不斷提高市場化和透明度的基礎上,實現了統籌市場供求、穩定市場預期、保持籃子穩定的三者兼顧。盡管相較世界上其他主要貨幣,人民幣的波動性仍有差距;但人民幣匯率的波動總體是符合基本面的,是有序波動。這樣的波動將有利于中國經濟平穩應對各種內外沖擊,提升總體抵抗風險的能力。2021年人民幣匯率仍會在反映基本面相對變化的基礎上,保持較高的彈性和靈活性。

人民幣期權的波動率與境外市場的聯動性將加強

2020年,人民幣匯率期權與歐元、日元和英鎊等SDR貨幣期權的聯動性增強。相關性分析顯示,滯后一周的人民幣匯率期權與上述三個全球主要貨幣期權之間存在較高的正相關性。這一方面表明,境內匯率期權正在逐步反映海外市場的沖擊;另一方面則說明,境內以實需供求為主要影響因素的匯率波動,與海外以金融市場風險偏好為主要影響因素的匯率波動之間,存在一定的滯后反應。

2021年,全球金融市場的風險偏好將繼續成為匯率波動的主要影響因素。筆者判斷,人民幣期權的波動率與境外匯率期權市場的聯動性將進一步加強。隨著更多參與者的進入,境內期權市場波動率變化的滯后時間將進一步縮短。

人民幣匯率期權的風險溢價可能會有所上升

2020年,境內外匯期權波動率的風險溢價仍然延續了前幾年的特征。在風險事件的推動下,隱含波動率與歷史波動率呈倒掛形態,風險情緒緩釋后開始向正常水平回歸。而與前幾年相比,隱含波動率與歷史波動率之差在縮小,這變相印證了人民幣匯率彈性增大這一事實。

筆者預計,2021年人民幣匯率期權的風險溢價可能會有所上升。一方面,在經歷了2018—2020年的高波動之后,2021年的全球經濟可能會進入復蘇狀態,風險情緒的逐步釋放,預計將會降低全球外匯市場的總體波動。因此,人民幣匯率的歷史波動率可能僅會維持在高位,繼續拉升的空間有限。而另一方面,在過去幾年匯率實際波動偏高的作用下,企業的避險意識增強,運用期權套期保值的需求增多。而保值的操作,將會推升期權價值,使隱含波動率升高。

事實上,在套保需求的影響下,人民幣匯率期權的隱含波動率在2020年已經出現了趨勢性的上行。定量分析顯示,人民幣各個期限的期權隱含波動率都無法通過ADF平穩性檢驗;而在去除HP濾波的趨勢項之后,則在99%的置信度下通過了檢驗。這表明,期權的隱含波動率存在顯著的趨勢性;而通過觀察HP濾波后的趨勢項,則可以明顯看到上行的趨勢(見圖4)。這樣的變化與人民幣2020年由跌轉升后企業增加套保比例的時點基本重合。筆者預判,2021年人民幣期權隱含波動率的中樞將會繼續抬升,從而抬高風險溢價。

圖4 人民幣匯率期權隱含波動率的趨勢項(HP濾波后)

離岸與在岸人民幣期權的波動將趨同

離岸人民幣市場在市場深度以及活躍度上,境外市場仍有著較大優勢。有別于境內統一開放、競爭有序的多層次外匯市場,境外市場首先是參與者眾多,除了銀行等傳統參與者外,還有對沖基金、指數基金及企業等一系列非銀機構。其次,境外市場繁雜多樣的期權產品提升了整個市場的波動率供需,無論是有套保需求的企業和有配置需求的基金,還是純粹投機的自營盤,都可通過境外市場達到自己的目的。總的來說,境外風險溢價基本和境內類似,都是在事件推動的極端情況下呈現出倒掛,待事件消耗后又恢復常規形態。對比境內人民幣期權市場,境外市場的波動率或可更充分地被即期和掉期波動所表達。

但筆者判斷,2021年,離岸人民幣期權和在岸期權的波動將趨同。隨著人民幣匯率交易時間的擴大,境外市場在廣度上的優勢已經逐步縮小。在2020年,境內外人民幣期權隱含波動率走勢相似。受地緣政治、貨幣政策和經濟恢復程度等影響,兩個市場在年內均完成了下跌預期到上升預期的切換,體現了兩個市場的參與者對于市場長期走勢的判斷較為一致。與境內市場相同的是,境外市場長期限波動率也基本穩定在合理的區間范圍;不同的是,境外市場短期限波動率比境內波動率有著更大、更寬的震幅波動。當有事件推動時,境外短期限波動率往往反應劇烈,同時會加大尾部風險的預期;但當事件消耗完畢時,則會快速回調。考慮到境內人民幣市場的參與者逐步增多,且該市場具備核心地位,離岸人民幣匯率將會逐步向在岸人民幣匯率靠攏。據此,筆者判斷,離岸匯率價差也將在2021年逐步縮小,期權市場的波動情況亦將會逐步趨同。

中美息差將帶動掉期貼水總體縮窄

中美息差(Libor-Shibor)的變動,對人民幣掉期貼水具有顯著的影響。2021年,筆者預計中美息差將有所縮窄,掉期貼水的幅度也會總體縮小。

筆者判斷,Libor利率在2021年上半年仍然會維持在0.2%附近的較低水平,而在下半年則可能會跟隨通脹預期的上行而走高,上限在0.5%左右。2021年的情形,或類似2009—2010年全球經濟從金融危機后恢復的最初階段。在這一階段,美聯儲的利率一直維持在零左右,而Libor利率則會隨著通脹預期的變化而有漲有跌;極限狀態下,Libor會和美聯儲的基準利率最高拉開25—30個基點的點差。而Shibor利率可能會維持在高位。2020年年底,社會融資存量增速開始出現了拐頭下行的跡象。對照2017年的那輪社融增速拐頭后的情形,我們發現,即使名義GDP會因為社融增速的拐頭而偏向下行,Shibor利率仍然會在一段時間內維持在高位。2021年,中國GDP增速可能要到第二季度才會出現下行的苗頭,股價、房價等資產價格在上半年也仍然會處在較高水平。筆者預計,Shibor利率仍然會處于偏高的水平,直到2021年三、四季度才會有回落的機會。

在息差的影響下,人民幣掉期貼水將會在2021年上半年基本維持平穩,到下半年則會有所回落,全年貼水呈總體縮窄。

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16