安琪酵母營運能力分析

2021-04-23 10:57:32李欣桐

中國管理信息化 2021年7期

李欣桐

(貴州財經大學,貴陽 550025)

1 安琪酵母公司簡介

安琪酵母股份有限公司(以下簡稱“安琪酵母”)是從事酵母及酵母衍生物產品生產、經營、技術服務的專業化公司,是國家重點高新技術企業。公司主導產品包括面包酵母、釀酒酵母、酵母抽提物、營養酵母、生物飼料添加劑等。產品應用領域為烘焙、發酵面食、釀酒等食品制造業及醫藥保健、動物養殖業等。集團營銷網絡遍布全球,產品出口155 個國家和地區,是亞洲第一、全球第三大酵母公司,全球最大的酵母抽提物供應商,第二大干酵母供應商,中國酵母行業唯一A 股上市公司。

2 安琪酵母公司營運能力分析

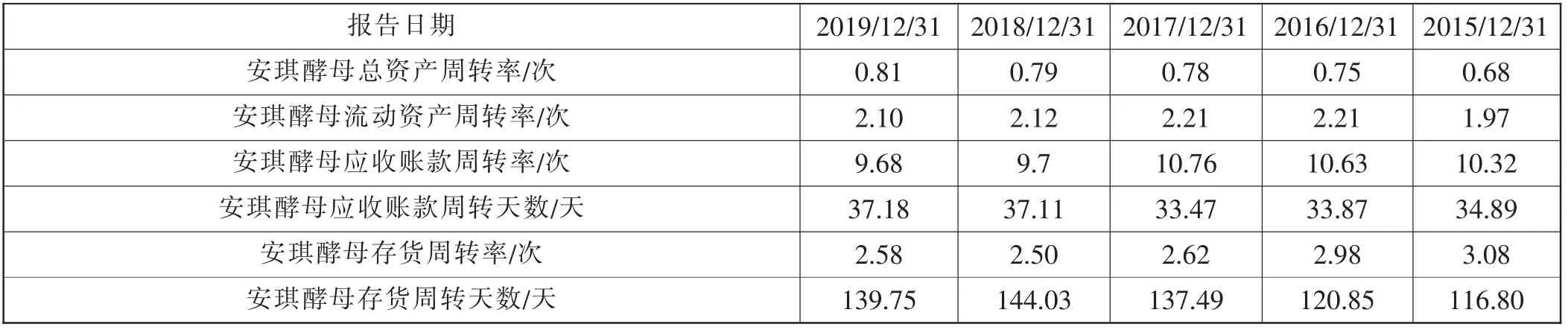

表1 安琪酵母各項營運指標

2.1 總資產周轉率

總資產周轉率是反映總資產運營實現創造收入和盈利能力的正向指標,2015 年到2019 年安琪酵母的營業收入分別為421336萬元、486 053 萬元、577 573 萬元、668 560 萬元、765 275 萬元,總資產周轉率分別為0.68、0.75、0.78、0.79、0.81。由此可以看出安琪酵母的營業收入和總資產周轉率的走向相同,近5 年均呈上升趨勢,這主要是因為公司在2015 年之前完成、提升了質量成本管理能力,并且公司產能的不斷提升成為營業收入增加,規模不斷擴大的主要因素,產能的擴大主要體現在增加的固定資產和增加的在建工程上。但同樣也可以看出,就算其總資產比例在不斷地增加,安琪酵母營業收入的增長速度高過資產的增長速度,產能的增加帶來的經濟效益是遠超預期的,酵母作為一定程度上的“剛需產品”,也說明安琪酵母的產品在市場上具有較強競爭力。

2.2 流動資產周轉率

流動資產周轉率衡量的是企業流動資產周轉速度的正向指標。從表1 可以看出,從2015 年到2019 年安琪酵母的流動資產周轉率分別為1.97、2.21、2.21、2.12、2.1。近5 年中,總體呈現先上升后下降的趨勢,在2016 年和2017 年達到峰值,主要是因為安琪酵母在2018 年加大營銷力度,犧牲了一定程度的利潤率以獲取市場占有率,從而導致2018 年安琪酵母的流動資產周轉率開始有所下降。

2.3 應收賬款周轉率

企業應收賬款周轉率是運營效率的體現,反映企業回款的周期性特征和企業是否具有快速擴張的能力。安琪酵母上游是一些制糖廠,由于糖蜜屬于制糖副產品,因此安琪對其有很強的談判力。另外,安琪酵母還與一些規模較大的糖廠建立了戰略合作關系,例如東亞集團等,由此來控制原材料價格波動不會過大;其下游主要是食品消費行業,其中以B 端客戶為主、占比約81%,C 端客戶則僅為19%。C 端客戶主要產品包括家庭小包裝酵母粉、保健品、小包裝白糖等。公司在供應鏈上游有較強談判力,而針對下游廠商,公司會一定程度地賒銷,給予一定時長的賬期,所以下游應收賬款比較高,但下游廠商實力雄厚,且國內酵母品牌中安琪酵母幾乎一家獨大,具有某種程度上的不可替代性,所以客戶黏性強,回款難度不大,不易形成壞賬。

2.4 存貨周轉率

企業存貨周轉率是一個正向指標,周轉速度越快,則越好。相反,存貨周轉天數越短越好,表明企業在庫的存貨在很短時間內就可以銷售出去變現,使企業盈利增加。安琪酵母公司酵母生產的核心原材料是糖蜜,而4.5~5.5 噸的糖蜜才能生產出1 噸的酵母,每年10 月到次年4 月是我國榨糖季,而屬于宿根性植物的甘蔗,宿根可生長2~3 年,因而甘蔗種植有顯著的周期,而國內的增產減產周期一般為3 年,由于其行業的特殊性,必須靠近原材料地區生產加工,加之其銷售模式不同于擁有強大實力的海天的“漫天撒網”的經銷商模式,除了提供給企業工廠的產品外,其余為零售,與海天相比,安琪酵母客戶比較分散,黏性沒有海天那么高,所以存貨周轉相對較慢。但兩者在各自的食品加工細分領域都屬于佼佼者。

3 安琪酵母營運模式改善、提升措施

3.1 對資產管理能力進行提升

安琪酵母總的來講屬于重資產型企業,要建設一條產能為5 000 噸的酵母生產線大致需投資1.8 億元,同時還有配備環保設備、原料采購等費用。除此之外,因酵母是屬于食品添加劑,故消耗量有限,單品價格一般也都不高。另外,產能擴張的邊際成本非常高,因為建廠不能距離市場、原材料產地太遠。同時,由于酵母行業的酵母粉屬于工業品,下游客戶以工業用或企業用居多,而食品添加劑的功能性決定其很難漲價增值。但是,這個行業進入壁壘高,安琪酵母已排進世界前三位,行業已經進入了成熟期,國內已被三家公司劃分了市場,其中安琪酵母占比超過50%,因此未來的增長點主要來自海外。但是,海外擴張又要伴隨著巨大的資本支出,這也就決定了企業利潤的增長需要不斷地依靠投入來支撐。

安琪酵母的資本投入主要在產能擴張方面,要想擴大產能帶來的邊際效益,需要不斷加強對資產管理能力的提升,聘請專業人士利用閑置資金,建立專業的項目投資制度來評估和衡量產能擴張產生的邊際效率是否能夠覆蓋資本的投入,合理調配市場與現有產能和未來產能三者之間的關系,提高資產的利用率。

3.2 對應收賬款制度進行完善,提高應對風險能力

安琪酵母在上游企業中具有較強的談判話語權,但在下游針對工廠和企業供貨的情況下,公司內部要建立信用管理部門,搜集賒銷類客戶的經營狀況與歷史信用值,分析行業經濟現狀等,以此建立信用制度,依據其公司規模和性質、行業經濟環境、公司歷史信用,給每個客戶量身制定適合的信用額度,記錄其壞賬率,實現嚴格監控。針對高信用客戶,在保證應收賬款額度可控的同時,適當地放寬賒銷政策。反之,針對低信用的客戶爭取實現“一手交錢一手交貨”。在建立健全信用管理制度的同時,也要加強企業的收款能力,培養專業人員,由專業人員進行收款,提高應收賬款回款率。

3.3 提高存貨的管理水平

存貨的流轉速度是企業營運能力的重要體現,這更加體現了企業隨時掌握存貨動態的重要性。首先,企業應要求相關人員定期對存貨的數量進行盤點,保證實際數量與賬面數量相符合。其次,要定期對存貨的價值進行估量,對存貨的狀態進行觀察記錄,并且對檢查和采購人員實施職位分離制度。最后,應該加強對存貨市場的監管,明確市場需求量和需求偏好,加強生產、銷售、售后等部門之間的有效溝通,形成完善的存貨監管體系。

3.4 加強渠道管理能力,提升運營管理意識

在大數據經濟和線上銷售迅猛發展的背景下,市場對企業應變能力的要求越來越高,市場不斷細分的同時也為企業帶來了更加廣闊的銷路,企業要結合自身能力和情況,在線上銷售和線下經營中不斷創新自身的銷售模式。同時也要研究和學習對標公司的渠道管理體系,從他們的經銷經營模式中總結成功經驗,量體裁衣,完善供應和銷售系統。同時,要定期對企業治理層和管理層進行培訓,專人專事,聘請專業人員,幫助企業管理層、治理層樹立正確的、完整的、更加高效的企業運營管理意識。

4 結語

本文通過對安琪酵母營運管理能力相關指標的概念和數據進行分析,認為安琪酵母在食品行業細分下的產品市場中處于龍頭地位,在B2B 市場穩定的情況下應積極拓展B2C 市場,提升市場份額。安琪酵母公司仍舊保持和體現了比較穩定且有質量的市場運營管理手段和能力,在同類行業中營運能力較為突出,仍有很大進步空間。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

福建輕紡(2017年12期)2017-04-10 12:56:32

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

現代商貿工業(2016年35期)2016-04-09 06:59:36

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

長春師范大學學報(2014年8期)2014-07-01 23:28:08