股權質押、質權人監督與公司并購風險

2021-04-25 02:32:54寧波財經學院財富管理學院

現代經濟信息 2021年6期

關鍵詞:監督

許 寧 寧波財經學院財富管理學院

一、引言

股權質押是指公司股東(即出質人) 將股權作為質押品抵押給銀行、證券公司、信托公司等金融機構(質權人),從而取得貸款資金的一種債務融資活動(王斌和宋春霞,2015)。與一般的銀行貸款不同,股權質押因質押物權的價值高、質押權人的行業屬性導致監督能力不足等特點,導致股權質押容易產生較大的代理問題,并激勵出質人的冒險行為。與傳統質押融資多投向第三方(陳焰華,2015)不同,目前多數上市公司大股東為了快速獲得成本較低的貸款,紛紛將自己持有的股權質押貸款再貸給上市公司,以滿足公司并購的資金所需。

2013 年,中國證券登記結算有限責任公司發布《證券質押登記業務實施細則(2013 修訂版)》(以下簡稱“13 新規”),允許證券公司、其他金融機構開展股權質押業務。此后,上市公司股權質押業務極速增長。大股東通過質押公司股票獲取資金,然后將資金重新投入到公司,這一模式已經成為公司,尤其是民營上市公司獲得融資的重要手段。其中最引人注目的當屬樂視網實際控制人賈躍亭將其持有的樂視網股份質押給多家金融機構,并將所獲的百億融資投資于樂視生態,卻因樂視生態出現資金鏈問題,引發不小的金融風波。

關于股權質押,學者們主要從大股東增加控制權動機(郝項超和梁琪則,2009)及利益侵占動機(呂長江和肖成民,2007)出發,研究了大股東股權質押的后果:一方面股東質押使得侵占效應的增加,進而導致公司價值下降(李永偉,2007),股權質押甚至淪為大股東掏空上市公司的工具(黎來芳,2005;呂長江和肖成民,2006;李永偉和李若山,2007);另一方面,股權質押對被質押公司治理結構產生不利影響,并對公司盈余管理等產生影響(王斌和宋春霞,2015)。

然而,侵占并非股權質押的唯一動因,大股東會出于幫助企業緩解資金難題而質押股票,但是學者們對于股權質押的現金需求動機及其后果的研究不足。大股東將并購所得資金用于企業并購,在此過程中產生的代理問題及其對于并購風險的影響的研究缺乏。本文將研究股權質押在資金投向上市公司內部這種情況下并購行為。研究內外部因素影響出質人獲得質押貸款后實施并購的風險。

二、研究設計

(一)實證模型

鑒于本文研究質押對于公司風險并購的影響以及公司治理結構在其中的作用。我們采用Shen and Lee(2006)、郝項超, 梁琪(2009)的嵌套模型分析股權質押、風險并購的關系。基本模型如下:

其中,MaRsk 表示公司的風險并購規模,PlgRat 表示股權質押的比例,PlgTyp 表示質權人類型,包括銀行、信托。券商等其他非金融機構,Gov 表示公司治理變量,包括實際控制人的控制權CtrVot、控制權與現金流權利差VotVsh 以及第一大股東持股占前十大股東合計持股的比例Fst2Ten,Contrl 為控制變量,包括公司的流動資產比例、凈資產收益率、負債率以及營業利潤率。為考察2013 年新規實施后,質押業務競爭加劇,質權人監督意愿與風險意思下降,從而使公司質押后獲得資金從事更高鳳霞的并購,我們在模型中加入Pre2013 的虛擬變量表示該筆并購是否發生在2013 年新規實施之前。

(二)數據與樣本

非上市公司股權的流動性較差,且對于非上市公司而言,其治理結構單一,不適宜作為本研究的樣本,故本文采用滬深A 股2009 年至2019 年上市公司作為樣本。樣本主要數據取自CSMAR 數據庫中的“股權質押”“治理結構”“股東”等數據文件。本文所稱并購是指上市公司作為參與方和對方進行交易,具體業務包括:吸收合并、要約收購、資產收購、資產置換等。通常這類交易涉及金額較大,需要公司董事會審批。本文研究上市公司大股東股權質押后將資金用于公司并購這一過程中質押于并購風險的關系。故選擇某一筆并購之前一段時間內(0.5 年)內的質押均作為該筆并購的資金來源。

(三)變量

1.并購風險(MaRsk)

本研究因變量為并購中的風險。衡量并購風險包括并購出資額的多少(孫軼、常岐,2012),此外,需要考慮到并購標的所處行業與收購方行業的差別,以及國別的差別,一般而言,跨國并購的風險大于境內并購。在行業風險方面,本研究采用證監會二級行業分類,并購方與被并購方二級行業相同時,其行業風險為0,并購風險加權權重為1;同一一級行業,不同二級行業時,并購風險加權系數為2,不同一級行業時,并購風險加權系數為3。當然,部分企業并購盡管是跨行業,但是是上下游的關系,風險可能較小,與存跨行業并購相比較而言。但是不同的行業其商業模式存在較大差異,盡管是上下游并購仍具有較大的風險。

2.股權質押

股權質押從兩個層面來衡量:一是實際控制人股權質押的數量(PlgRatTot)。如果實際控制質押出去的股票越大,強化侵占效應越明顯(郝項超,和梁琪 2009)。此外,質押的股票數量越多,如果未能履行債務,致使股權被處置所帶來的實際控制人喪失控制權的損失更大。在這種風險較大的情況下,實際控制人可能更傾向于冒險。本文使用實際控制人質押股票數占其所持有的股票數量比例來衡量質押股票比例。二是質權人類型,如上文所述,不同類型質權人其監督力度不同;三是質權人數量(PlgNum)。

本文控制了公司前一年的財務數據,包括公司流動資產比例、公司總資產利潤率、資產負債率的影響。此外還控制了公司所處行業的虛擬變量。以便考察不同行業的并購風險差異。變量定義如下。

表1 變量定義

三、實證結果分析

(一)股權質押與并購風險

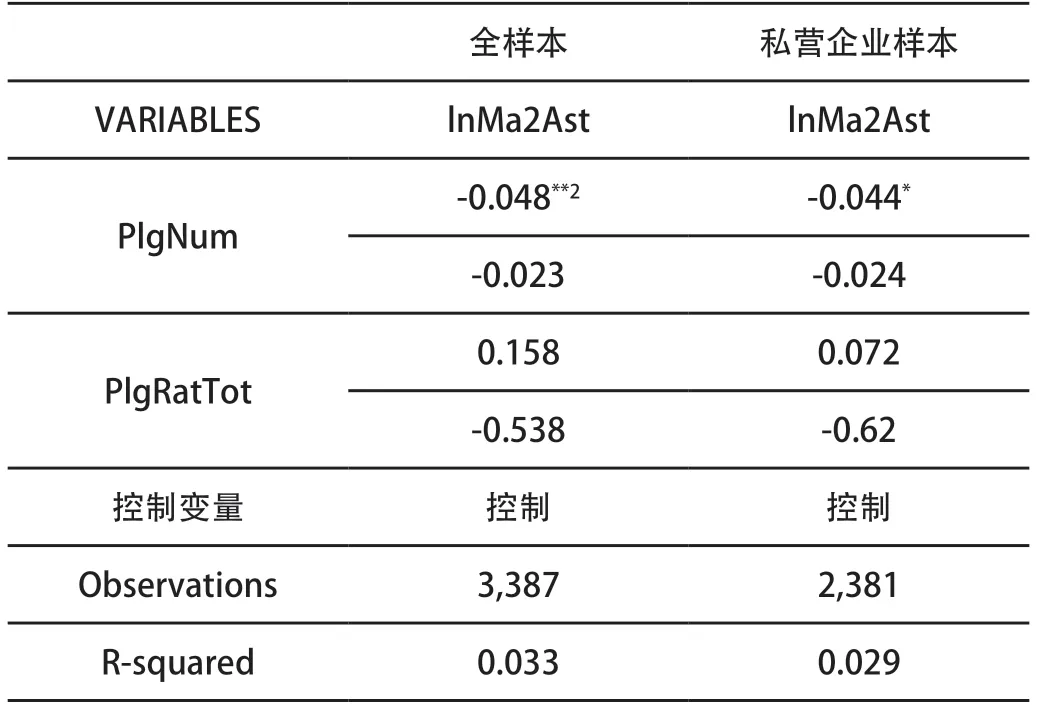

表2 股權質押與并購風險

實證結果顯示質權人數量對于并購風險的影響是負向顯著的,即隨著質權人數量的增加,公司并購風險下降,一方面是不同的質權人對于質押人的監督更加嚴格,各方的博弈似乎沒有產生監督的“搭便車”問題(許寧和謝平,2019)。另一方面,本文將并購之前一段時間的股權質押合并計算,因而,會產生同一并購對應不同時間點的質押,如此以來,如果質押違約,前面的質押人可以更早的處置質押的股票,導致股價下跌,給后面的質權人造成更大的損失,讓其面臨更大的風險,因此,后面的質權人在知曉該大股東已經質押一部分股權后,其對于質押人的股權質押更為謹慎,進而導致對于資金使用的監督反而更加嚴格。

Pre2013 的回歸系數顯著為負,如果質押發生在新規之前,則其并購風險顯著的降低。以全樣本回歸模型為例,Pre2013 的半彈性系數為-0.665,即在其他條件相同的情況下,如果質押發生在新規之前,其性對應的并購風險(Ma/Ast)下降66.5%。2013 新規極大的推動股權質押的發展,但是隨之而來的是并購風險顯著的上升,一方面是因為在“13 新規”后,股權質押市場競爭激烈,質權人愿意從事企業出于高風險并購的融資需求產生的股權質押業務,另一方面可能是2013 年以后,我國經濟轉型的需求更為強烈,并購更為普遍。

(二)質權人類型差異與股權質押后的企業并購風險

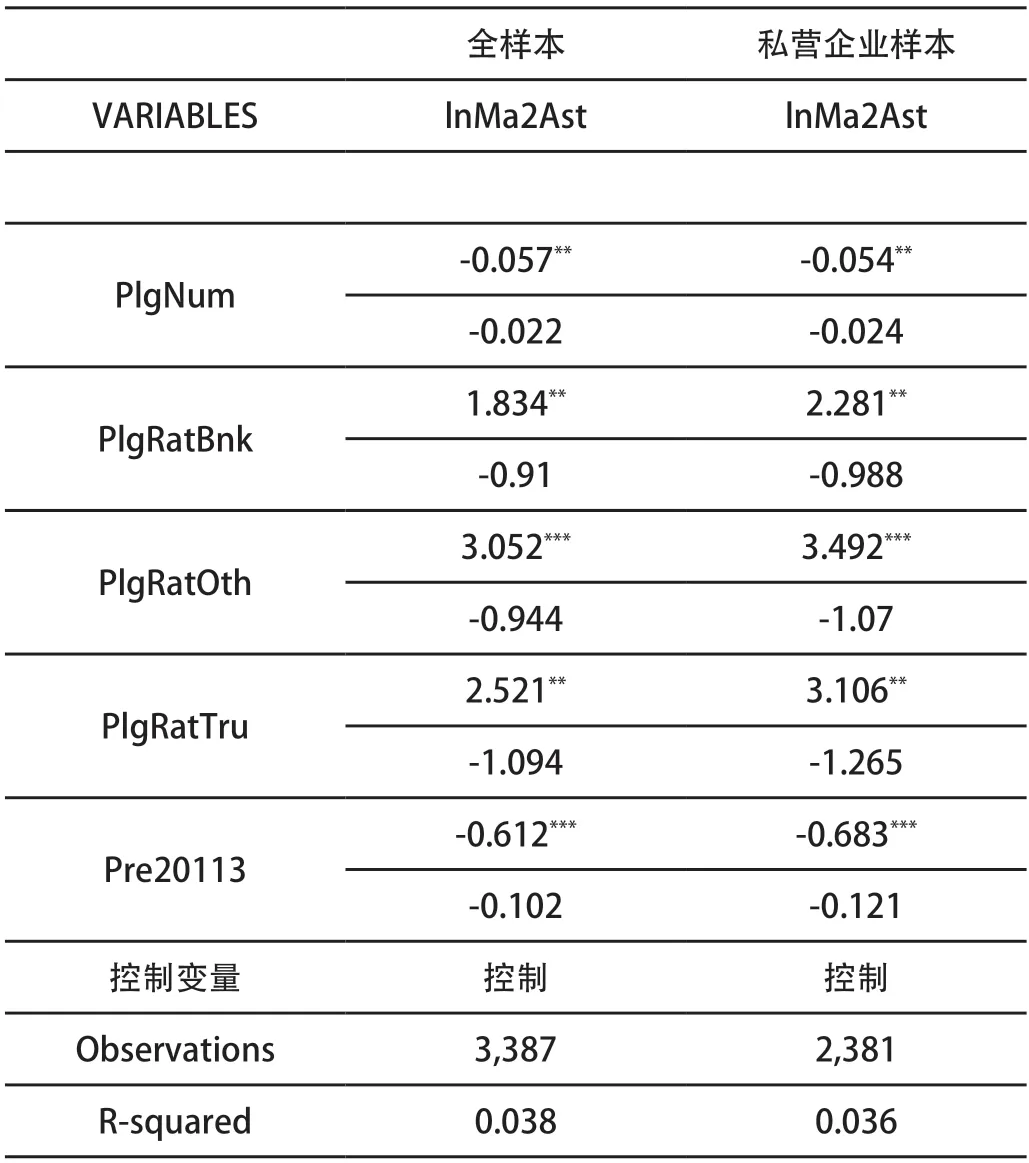

表3 質權人類型對于并購風險的影響

考察不同類型質權人的質押貸款對于并購風險的影響。結果發現,向不同類型質權人的股權質押,其隨后的并購風險存在差異,質權人為銀行(PlgRatBnk)時,其并購風險最低,其次是信托(PlgRatTru),風險最高的是包括券商以及投資公司等其他質權人(PlgRatOth)。如銀行作為質權人時,主要包質押比例每提高1%,并購風險(Ma 金額除以總資產)提高180%。而如果質權人為證券公司等其他類型,則該比例為305%。由于第三類質權人在新規出臺后開始大規模開展股權質押業務,因此,為打開市場局面,提高市場份額,可能會對風險較高的并購提供質押貸款。所以出現這種情況,原因有三:一是券商缺乏監督的能力,二是券商不如銀行這樣具有監督的條件。三是銀行和信托公司的信貸風險管理能力更強,質押人在獲得質押貸款后不敢從事高風險的并購。

四、結語

股權質押融資作為大股東推動上市公司快速獲得低息杠桿收購融資的重要手段,其潛在的風險同樣不可小覷。本研究以2009 年至2019 年我國A 股上市公司大股東股權質押及質押后的公司并購數據為樣本,研究了大股東股權質押對上市公司并購風險的影響,本研究從質權人數量、質權人行業類型、質押比例等多個角度考察質押對于并購風險的影響,同時考察了公司治理的調節作用。得到如下結論:1.質權人的行業差異對于質押后并購風險具有顯著的影響。具體而言,如果質權人為銀行,則其后的并購風險最小,其次是信托,最后是證券公司及其他金融機構。這是因為銀行和信托公司在2013 年新規出臺前即具備了開展股權質押貸款的經驗,且兩者在信用風險的管理方面更有經驗。監管層應該重點關注券商,投資公司等作為質權人時的風險;2.質權人數量越多,并購風險越低,并不存在質權人監督的“搭便車”現象。這主要得益于質押信息的強制披露要求,它是的后面的質權人更加注重出質人的風險。為此,嚴厲打擊不進行披露的“線下質押”顯得十分必要;3.股票質押比例與并購風險顯著正相關,即實際控制人若將其名下的股票質押的越多,盡管其面臨更大的失去企控制權的風險,但是這也加劇了其孤注一擲的傾向越強。頗有“債多了不愁”的心理(塞勒,2016),因此對單只股票質押比例上限的規定很有必要。作為一種新興的融資方式,股權質押業務產生的系統性風險需要高度警惕,由于質押物的價值波動較大,且這種價值波動與企業經營活動,尤其是并購活動的風險密切相關,因此質權人的知情權應當強化(曹琦,2013),不僅僅需要事前的知情權,事中的監督進一步的強化。■

猜你喜歡

新作文·小學低年級版(2022年3期)2022-08-30 07:40:58

公民與法治(2020年15期)2020-09-25 02:57:42

人大建設(2020年4期)2020-09-21 03:39:12

公民與法治(2020年3期)2020-05-30 12:29:40

當代陜西(2019年12期)2019-07-12 09:12:22

消費導刊(2018年10期)2018-08-20 02:57:12

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

公民與法治(2016年13期)2016-05-17 04:14:35

浙江人大(2014年5期)2014-03-20 16:20:28