意外險任何“意外”都賠嗎

2021-05-08 06:38:31張瑾

理財周刊 2021年2期

關鍵詞:被保險人

張瑾

究竟什么是“意外”呢?保險意義上的“意外”需要同時符合外來的、突發的、非本意的以及非疾病的四大原則。

近期,43歲餓了么騎手韓某送餐途中猝死的消息引發了大范圍的持續熱議,也引發了很多人對于“打工人”意外保障的關注。

在這一“騎手猝死”事件中,部分讀者可能會有這樣一個疑惑:平臺統一為騎手代購了意外險,騎手們每天繳納的3元保費看上去不多,但一年計算下來代扣的保費可能超過千元。既然是年保費上千的意外險,為什么保險公司只賠3萬元?要回答這個問題,就需要厘清意外險的保障特點以及費率特性。

厘清保險中的“意外”定義

從定義上來說,意外險是指在保險有效期內,因遭受突發意外事故致使被保險人身體蒙受傷害而殘廢、死亡或發生醫療費用時,保險公司按照保險合同的規定給付保險金的保險。

但需要特別指出的是,保險意義上的“意外”需要同時符合外來的、突發的、非本意的以及非疾病的四大原則,比如火災、車禍、跌倒燙傷,以及被流浪動物咬傷等。值得注意的是,猝死、中暑這些傳統容易被人們主觀感知為“意外”的事件,實際被判定為熱射病等疾病引發,不完全符合保險定義的意外四大原則,因此不屬于意外險的理賠范圍(部分約定增加對應保障的產品除外)。

事實上,隨著近年來“猝死”現象的增多,已經有不少綜合意外險開始將猝死納入保障范圍或設置有專項附加險。從此次餓了么騎手猝死事件中被曝光的保單來看,這份意外險附加有猝死保障,對應的保額為3萬元。因此保險公司的最終賠付即為3萬元。

保費與職業直接掛鉤

與大部分健康險保費與年齡掛鉤的特性不同,在通常情況下,意外險的費率與被保險人的年齡通常沒有直接關聯,而是對被保險人的職業有所限制。

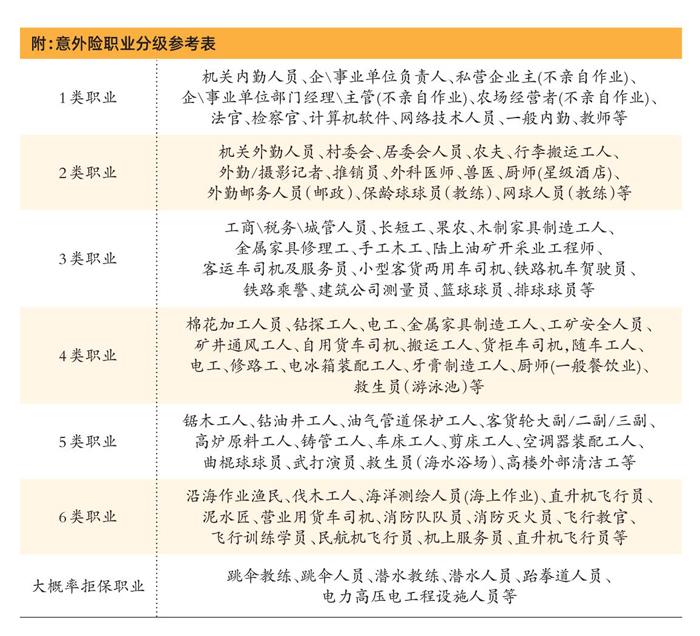

通常來說,大部分保險公司會將被保險人的職業危險程度劃分成6個等級,對應的意外風險判斷從1類至6類逐步遞增(詳見附表)。目前,市面上的絕大部分綜合意外險都接受1~3類職業的被保險人投保,部分產品接受1~4類職業的被保險人投保,而5~6類職業的意外保障則要尋找特殊的專項產品進行投保。

具體到外賣員的職業分級,大部分保險公司都將其列為4~6類的較高危或高危職業,因此這一群體可選擇的意外險產品相對較少。與其他低風險職業相比,這一職業的被保險人在同等保費條件下所能獲得保額也相對較低。

按需配置意外保障

雖說意外險對于高危職業人群投保有一定的限制,但對于大部分普通人群來說,意外險卻稱得上是非常親民的保障優選。這一方面是因為意外風險無法被完全有效預防,意外險是適用于大多數人群轉嫁和管理意外財務風險的有效手段之一,也是實際生活中建議優先配置的基礎保障。另一方面,意外險也具有“高杠桿、低保費”的特性。在通常情況下,每年支付200元至300元的保費就可以獲得包含50萬元以上的意外傷害和2萬元以上意外醫療的綜合意外保障。

投保小帖士:

優選一年期綜合意外險

意外險天生的特點就是高杠桿、低費率,最適合大部分人群投保的形態就是包含意外身故、意外傷殘以及意外醫療的一年期的純消費型綜合意外險。在一年期綜合意外險包含的意外傷害保障上,一般建議投保人繞開僅保障身故及全殘的產品,優先選擇保障身故以及按傷殘定級賠付的產品。

適度關注意外醫療保障

在通常情況下,不少意外風險發生后都會產生一定的醫療支出,因此在關注意外身故/殘疾保額的同時,也需要適當關注意外醫療的保額,以及相應免賠額及報銷比例的約定。在同等情況下,優先選擇意外醫療保額高、報銷比例高、免賠額低的產品。

按家庭角色確定保障重點

成年人(家庭支柱):

考慮到家庭“頂梁柱”如遭遇意外身故或重殘將會對家庭財務造成重擊,建議高收入家庭的主要支柱成員在選擇綜合意外險時應重點關注意外傷害(身故/殘疾)保障,一般建議將意外傷害保額設定在100萬元及以上。

老年人及未成年人:

老人與孩子都是容易遭遇意外傷害的群體,但這兩類群體通常并不承擔過重的家庭經濟責任。再考慮到目前保險法對未成年人的身故責任設定有賠付上限(10歲以下上限為20萬元,10~18歲為50萬元),因此在為這兩類群體選擇意外保障時可適當下調對意外傷害部分的保額要求,在同等條件下重點關注意外醫療保額,一般建議選擇5萬元及以上的意外醫療保額。

附:意外險職業分級參考表

猜你喜歡

福建質量管理(2020年16期)2020-02-25 16:10:00

浙江大學學報(人文社會科學版)預印本(2019年7期)2019-01-03 17:33:07

伴侶(2018年11期)2018-11-22 03:18:50

百姓生活(2018年11期)2018-11-19 08:45:22

時代金融(2018年8期)2018-05-02 05:35:26

山西青年(2017年17期)2017-01-30 06:42:57

法制博覽(2015年31期)2015-02-07 00:52:57

長春大學學報(2014年5期)2014-03-25 04:08:22

湖北工業大學學報(2013年3期)2013-04-06 08:39:42

——兼評《機動車交通事故責任強制保險條例》第42條第1款

湖北警官學院學報(2012年7期)2012-04-13 09:57:33