基于財務指標的小微企業成長因素分析

——以三板市場為例

2021-05-12 02:32:22宋新華馮依萍姜林楓

中國管理信息化 2021年8期

宋新華,馮依萍,陳 賀,姜林楓

(齊魯工業大學 金融學院,濟南 250100)

0 引言

作為獨立個體的小微企業,只有保證其財務上的可持續性,才能夠保證其健康成長。為此,本文選取2016-2018 年度三板市場中符合標準的85 家小微企業財務數據,實證分析盈利能力、營運能力、創新能力和稅收優惠政策對企業成長性的影響,以探究影響我國小微企業健康成長的財務因素,以期促進小微企業的可持續發展。

1 數據來源

本文借鑒財政部對小微企業的劃分標準,選取85 家小微企業為研究對象。相關數據來自Choice 數據庫并進行了手工整理。

2 變量測量

本文認為企業成長體現為企業內部能力的增長,并反映在各項財務指標體系中。借鑒鄢波、杜勇、阮敏彥(2011)的觀點,本文選擇總資產增長率、主營業務收入增長率、凈資產收益率3 個指標來綜合反映樣本企業的成長能力。小微企業成長性水平的計算表達式為:

其中Gi為某小微企業的成長性水平,TA、POR、ROE分別為總資產增長率、主營業務收入增長率和凈資產收益率,α1、α2、α3分別為權重系數。

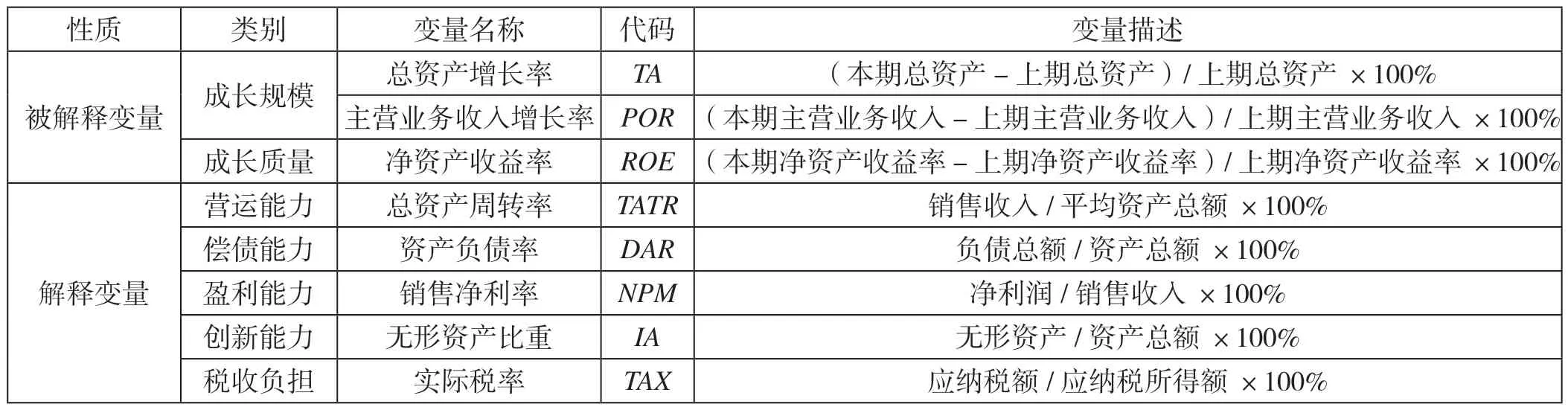

借鑒鄢波、杜勇、阮敏彥(2011)的觀點,本文認為小微企業的營運能力、償債能力和盈利能力會對企業的成長性產生顯著影響。考慮到產品創新性和稅收負擔對小微企業成長的影響,本文將無形資產占總資產的比重和小微企業的實際稅率納入模型中。基于上述分析,本研究最終確定了小微企業財務成長性評價指標和影響因素,如表1 所示。

3 實證分析方法和結果

本文以企業的成長性指標得分作為因變量,構建如下多元回歸方程。

其中α0、α1、α2、α3、α4、α5為回歸系數,μ為隨機誤差。

3.1 小微企業財務成長性指標的描述

本文首先對85 家樣本企業2016-2019 年3 年財務報表數據進行基本處理,樣本的描述性統計結果如表2 所示。同時利用Statistical Product and Service Solution 24 統計軟件對原始數據進行標準化處理,以消除各變量之間由于計量單位不同所造成的影響。

本文采用主成分分析法衡量總資產增長率、主營業務收入增長率和凈資產收益率3 個指標對企業成長能力的影響,結果顯示總資產增長率、主營業務收入增長率和凈資產收益率的解釋比率為71.29%,3 個指標具有較強的相關關系,因此選取上述3 個指標的加權平均值作為企業成長性的衡量指標,并將各表征指標的因子成份得分作為最終權重,構建企業成長性指標的計算公式如下。

3.2 回歸模型分析

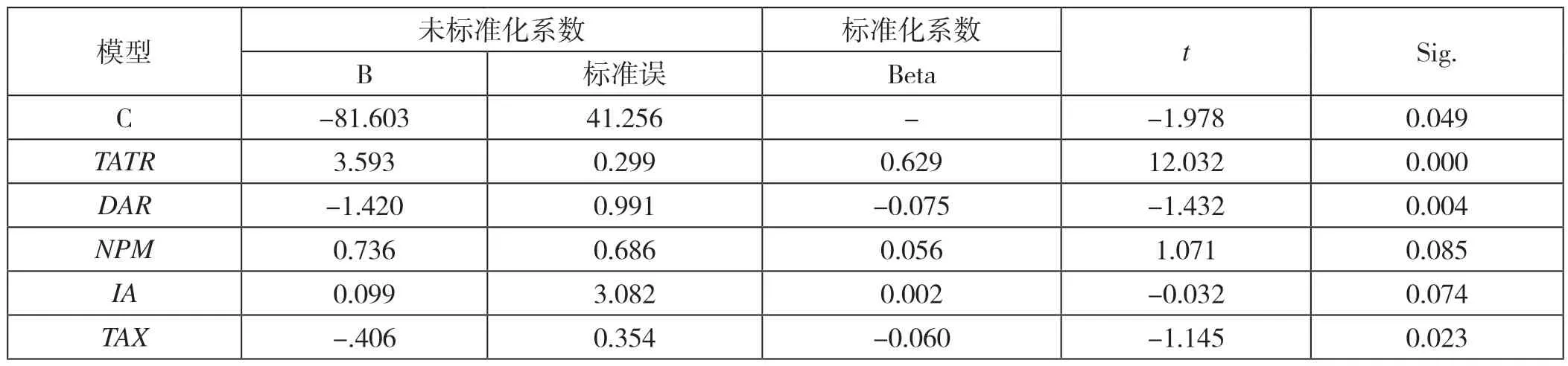

在進行成長性指標測量后,本文探索各指標對小微企業成長性的影響程度。結果顯示,調整后的R2為0.877,說明模型擬合程度良好,選取的各影響因素可以解釋小微企業成長程度87.7%的變化。F統計量為88.983,概率P值為0.000 <0.001,在顯著性水平0.05 的情形下,可以認為企業成長性指標與實際稅率、總資產周轉率、資產負債率、銷售凈利率、無形資產比重之間存在線性關系。以上述成長性指標為因變量構建多元線性回歸方程為:

表1 小微企業成長性的評價指標

表2 成長性指標描述性統計表

4 研究結論

從表3 所示的回歸系數表可以發現,營運能力、盈利能力和創新能力均對小微企業的成長性具有正向影響。其中營運能力指標總資產周轉率標準系數為0.629,銷售凈利率為0.056,創新能力為0.002。說明快速的資產周轉是影響小微企業發展的重要因素,且在這些因素中影響程度最大。次之為資產負債率。由于小微企業資產較少,抵御外部風險的能力較小,資產負債率負向影響小微企業的成長,即資產負債率越高,小微企業成長越緩慢。融資難也在一定程度上加大了小微企業的財務風險。無形資產比重和銷售凈利率雖然對小微企業的成長性具有正面影響作用,但是都沒有通過0.05 的顯著性檢驗,有可能由于小微企業船小好調頭,導致小微企業的銷售凈利率不能維持一個穩定的發展狀態。比較奇怪的是無形資產沒有通過顯著性檢驗,這可能是由于隨著小微企業發展到一定階段,前期無形資產的創新能力給企業帶來的效應開始減慢,而后續的研發還未發揮作用,導致無形資產雖然對小微企業的成長有一定影響,但不顯著。另外,目前國家提供的稅收政策優惠在一定程度上影響了小微企業的發展,且P值為0.023,通過了5%的顯著性檢驗,說明國家的財政減稅政策正在凸顯成效并發揮作用。

表3 回歸系數表

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中國塑料(2016年3期)2016-06-15 20:30:00