2019 年全球十大礦業(yè)公司業(yè)績(jī)回顧

2021-05-12 02:32:24夏凌娟

中國(guó)管理信息化 2021年8期

夏凌娟,高 娟

(北京工商大學(xué)嘉華學(xué)院,北京 101118)

1 2019 年世界礦業(yè)形勢(shì)

2019 年,世界經(jīng)濟(jì)增長(zhǎng)速度放緩,仍處于國(guó)際金融危機(jī)后的結(jié)構(gòu)調(diào)整期,全球礦業(yè)市場(chǎng)也受到全球經(jīng)濟(jì)不確定性和風(fēng)險(xiǎn)性的影響,從礦業(yè)公司的投入來(lái)看,全球勘查投入預(yù)算下降,金屬行業(yè)兼并和收購(gòu)的交易額下滑[1]。根據(jù)國(guó)際貨幣基金組織(International Monetary Fund,IMF)在2019 年發(fā)布的世界經(jīng)濟(jì)展望報(bào)告,2019 年全球經(jīng)濟(jì)增長(zhǎng)速度是2008 年經(jīng)濟(jì)危機(jī)以來(lái)最慢的一次,增長(zhǎng)速度為近10 年來(lái)最低。能源和金屬類大宗商品價(jià)格波動(dòng)下降,2019 年的能源價(jià)格指數(shù)為76.0,相較于2018 年的87.0 同比下降了12.7%。2019 年,金屬類大宗商品價(jià)格指數(shù)為78.4,相較于2018 年的82.5 同比下降5.0%[2]。從2017 年到2019 年主要礦產(chǎn)品的價(jià)格走勢(shì)來(lái)看,與2018 年相比,銅、煤炭?jī)r(jià)格下降明顯,原油、鐵礦石、黃金的價(jià)格均呈上漲趨勢(shì)(見表1)。

2 十大礦業(yè)公司經(jīng)營(yíng)業(yè)績(jī)

隨著全球礦業(yè)企業(yè)的不斷發(fā)展,涌現(xiàn)出了多家多產(chǎn)品經(jīng)營(yíng)的跨國(guó)巨頭企業(yè),全球十大礦業(yè)公司分別是必和必拓、力拓、嘉能可、淡水河谷、英美資源、紐蒙特礦業(yè)、巴里克黃金、自由港集團(tuán)、墨西哥銅業(yè)、泰克資源,十大企業(yè)的基本信息見表2。本文選取的數(shù)據(jù)來(lái)源于十大礦業(yè)公司2017 年、2018 年、2019 年的年度財(cái)務(wù)報(bào)告,整理與分析十大礦業(yè)公司的財(cái)務(wù)報(bào)告可以看出,2019 年,十大礦業(yè)公司的可持續(xù)發(fā)展能力不斷增強(qiáng),經(jīng)營(yíng)狀況持續(xù)好轉(zhuǎn),但是隨著主營(yíng)業(yè)務(wù)的區(qū)別,十大企業(yè)的經(jīng)營(yíng)業(yè)績(jī)出現(xiàn)分化,黃金企業(yè)表現(xiàn)良好,其他企業(yè)經(jīng)營(yíng)不太景氣。

表1 2017-2019 年主要礦產(chǎn)品價(jià)格走勢(shì)

表2 十大礦業(yè)公司的基本信息

2.1 營(yíng)業(yè)收入

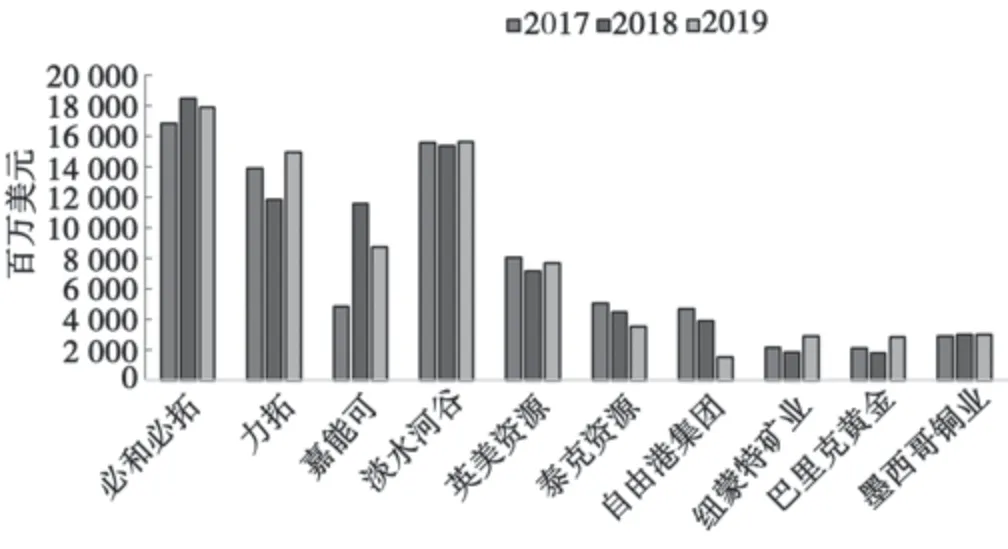

2017 年到2019 年,十大礦業(yè)公司的營(yíng)業(yè)收入維持在高位水平(見圖1),雖然銅、鋅、鉬等價(jià)格下跌導(dǎo)致相應(yīng)業(yè)務(wù)收入萎縮,但鐵礦石、黃金價(jià)格上升抵消了部分影響。2019 年,巴里克黃金與紐蒙特礦業(yè)的營(yíng)業(yè)收入增長(zhǎng)率為34%,主要原因是2019年受到中美貿(mào)易戰(zhàn)、英國(guó)脫歐和美聯(lián)儲(chǔ)進(jìn)入降息周期的影響導(dǎo)致金價(jià)暴漲。墨西哥銅業(yè)2019年累計(jì)銷售額達(dá)到106.8億美元,比2018 年增長(zhǎng)1.8%。鐵礦石價(jià)格的上漲以及需求的旺盛使以鐵礦石為主要產(chǎn)品的礦業(yè)公司營(yíng)業(yè)收入明顯上升。例如,必和必拓收入443 億美元,比2018 財(cái)年增加12 億美元,增幅3%;力拓2019年的收入增長(zhǎng)了7%,達(dá)到432 億美元。

圖1 2017-2019 年十大礦業(yè)公司營(yíng)業(yè)收入

與大部分公司收入上漲不同,淡水河谷的收入跌至近10年來(lái)的最低點(diǎn)。2019 年1 月,巴西東南部的米納斯吉拉斯州布魯馬迪紐市發(fā)生潰壩事故,造成數(shù)百人喪生,淡水河谷支付了與此次災(zāi)難有關(guān)的環(huán)境措施和協(xié)議的成本以及關(guān)閉其日耳曼大壩的巨額費(fèi)用。受災(zāi)難影響,淡水河谷2019 年收入相較于2018 年降幅為88.8%。此外,以銅產(chǎn)品為主要業(yè)務(wù)板塊的自由港集團(tuán)營(yíng)業(yè)收入的受到銅產(chǎn)量、價(jià)格雙降的拖累而大幅減少。嘉能可相較于2018 年的營(yíng)業(yè)收入降幅為2.5%,主要原因是受到中美貿(mào)易不確定性、大宗商品價(jià)格偏低以及公司運(yùn)營(yíng)不當(dāng)?shù)挠绊憽4送猓文芸蔀榱寺男性?035 年之前降低30%碳排放的承諾縮減煤炭和石油業(yè)務(wù),黃金和白銀的產(chǎn)量也同比減少。

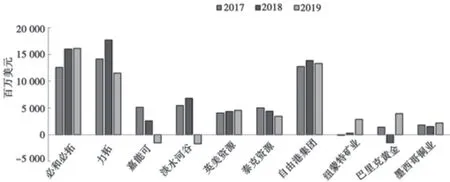

2.2 凈利潤(rùn)

2019 年十大礦業(yè)公司利潤(rùn)情況較為樂(lè)觀,各公司黃金業(yè)務(wù)營(yíng)利能力突出,傳統(tǒng)金屬礦產(chǎn)業(yè)務(wù)虧損較多(見圖2)。力拓、淡水河谷凈利潤(rùn)下滑,紐蒙特礦業(yè)、巴里克黃金業(yè)績(jī)改善最為明顯。

圖2 2017-2019 年十大礦業(yè)公司凈利潤(rùn)

必和必拓凈利潤(rùn)一直位居十大礦業(yè)公司前列,2019 年其利潤(rùn)為161 億美元,與上年基本持平。必和必拓凈利潤(rùn)2018年與2019 年波動(dòng)不大的主要原因是受大宗商品的產(chǎn)量增加、商品的價(jià)格增加和匯率變動(dòng)的影響,抵消了由天氣惡劣、資源開發(fā)不確定因素以及非計(jì)劃停產(chǎn)帶來(lái)的不利影響。得益于黃金價(jià)格的持續(xù)走高,紐蒙特礦業(yè)和巴里克黃金的利潤(rùn)都實(shí)現(xiàn)了大幅上漲。其中,巴里克黃金2018 年的凈虧損為15.45 億美元,而2019 年實(shí)現(xiàn)凈利潤(rùn)39.7 億美元,主要原因是黃金的量?jī)r(jià)齊升。具體來(lái)說(shuō),巴里克黃金2019 年的黃金產(chǎn)量比前一年增加了16%,而價(jià)格增加了近一成。此外,前兩年收購(gòu)的黃金資產(chǎn)也開始創(chuàng)造效益。

力拓2019 年凈利潤(rùn)80 億美元,較上年下降41%,主要有兩方面原因:一是2018 年處置資產(chǎn)獲得的收益推高了2018 年利潤(rùn),二是位于蒙古的奧尤陶勒蓋(OyuTolgoi)地下礦項(xiàng)目以及雅文(Yarwun)氧化鋁廠開發(fā)狀況不佳,造成了約17 億美元的減值。嘉能可2019 年虧損15.1 億美元,主要原因是大宗商品價(jià)格的降低及其在哥倫比亞(Prodcco)煤炭項(xiàng)目、乍得生產(chǎn)商(Caracal)的石油和非洲銅(Katanga 和Mopani)項(xiàng)目的減值。

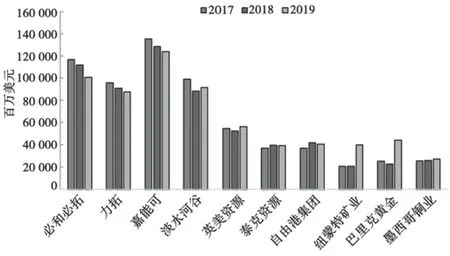

2.3 總資產(chǎn)

2019 年全球十大礦業(yè)公司總資產(chǎn)位居前四的企業(yè)為嘉能可、必和必拓、淡水河谷、力拓,明顯高于其他礦業(yè)公司。從2017 年到2019 年的資產(chǎn)總額變化情況來(lái)看,資產(chǎn)規(guī)模較大的礦業(yè)公司在逐步剝離資產(chǎn),而資產(chǎn)相對(duì)較小的公司由于收并購(gòu)等原因資產(chǎn)呈現(xiàn)上漲(見圖3)。

圖3 2017-2019 年十大礦業(yè)公司總資產(chǎn)

2019 年,必和必拓資產(chǎn)總額較2018 年下降88 億美元,在十家礦業(yè)公司中降幅最大,資產(chǎn)的減少主要原因是北美油氣資產(chǎn)剝離。2018 年,必和必拓剔除北美頁(yè)巖油氣資產(chǎn)后,其油氣業(yè)務(wù)資產(chǎn)大幅縮減65%。次要原因是2019 年必和必拓新項(xiàng)目投資較少,持續(xù)的折舊攤銷使得鐵礦、煤炭和銅業(yè)務(wù)的資產(chǎn)也出現(xiàn)不同程度減少。力拓、嘉能可總資產(chǎn)規(guī)模減少的主要原因是受到資產(chǎn)剝離以及公司廠房和設(shè)備減值,次要原因是商品價(jià)格下降和外匯匯率波動(dòng)等因素導(dǎo)致流動(dòng)資產(chǎn)降低。

另外,10 家公司中6 家的總資產(chǎn)呈現(xiàn)上漲趨勢(shì),其中紐蒙特礦業(yè)和巴里克黃金總資產(chǎn)的增長(zhǎng)幅度分別為93%和96%,近乎翻番。這是因?yàn)樯鲜鰞杉夜揪渣S金為主要業(yè)務(wù),近幾年黃金走勢(shì)強(qiáng)勁,激發(fā)資產(chǎn)收購(gòu)熱情。2018 年下半年,巴里克黃金以60 億美元的價(jià)格收購(gòu)南非蘭德黃金資源公司,成為全球最大黃金礦商;2019 年初,紐蒙特以100 億美元價(jià)格收購(gòu)加拿大黃金公司:這是近幾年來(lái)全球黃金行業(yè)兩次巨額并購(gòu)交易。

2.4 總負(fù)債

2017 年至2019 年,全球十大礦業(yè)公司的總債務(wù)規(guī)模如圖4 所示。在這10 家礦業(yè)公司中,只有自由港集團(tuán)和必和必拓2 家企業(yè)2019 年的總負(fù)債規(guī)模均下降在5%以內(nèi),其他8 家企業(yè)2019 年的總負(fù)債規(guī)模同比上升。其中,增長(zhǎng)幅度較為明顯的企業(yè)為淡水河谷和紐蒙特礦業(yè),均相較于2018 年增長(zhǎng)幅度到達(dá)21%以上,力拓、嘉能可、英美資源、泰克資源、巴里克黃金、墨西哥銅業(yè)等6 家企業(yè)相較于2018 年總負(fù)債規(guī)模增長(zhǎng)幅度在10%以內(nèi)。2019 年,必和必拓、力拓、英美資源、泰克資源、紐蒙特礦業(yè)、巴里克黃金和墨西哥銅業(yè)的資產(chǎn)負(fù)債率控制在50%以內(nèi),巴里克黃金的負(fù)債率最低,僅為33%。2019 年,淡水河谷、自由港集團(tuán)的資產(chǎn)負(fù)債率控制在60%以內(nèi),嘉能可的資產(chǎn)負(fù)債率最高,為68%。紐蒙特礦業(yè)相較于2018 年的總負(fù)債規(guī)模增幅近90%,但是在2019 年的負(fù)債率降至44%,主要原因是其在2019 年1 月14 日以100 億美元收購(gòu)加拿大黃金公司,成為全球產(chǎn)量最大的金礦商。2019 年,必和必拓總債務(wù)規(guī)模下降,為近三年最低,主要得益于總債務(wù)縮減和持續(xù)現(xiàn)金增加。自由港集團(tuán)在2019 年總負(fù)債規(guī)模下降,主要原因是采取了基金贖回和出售債券的籌資活動(dòng),并在2019 年提前償清總計(jì)2 600 萬(wàn)美元的債務(wù)。

圖4 2017-2019 年十大礦業(yè)公司總負(fù)債

2.5 凈資產(chǎn)

2017 年到2019 年十大礦業(yè)公司凈資產(chǎn)變化情況如圖5 所示。十大礦業(yè)公司中,凈資產(chǎn)規(guī)模在400 億美元以上的企業(yè)有必和必拓、力拓和嘉能可。2019 年,十大礦業(yè)公司的凈資產(chǎn)規(guī)模總體呈增長(zhǎng)的趨勢(shì),增長(zhǎng)幅度較為明顯的企業(yè)為英美資源、墨西哥銅業(yè)、紐蒙特礦業(yè)、巴里克黃金。英美資源和墨西哥銅業(yè)的凈資產(chǎn)規(guī)模相較于2018 年同比增長(zhǎng)5.2%,紐蒙特礦業(yè)凈資產(chǎn)規(guī)模相較于2018 年同比增長(zhǎng)94.8%,巴里克黃金相較于2018 年凈資產(chǎn)規(guī)模同比增長(zhǎng)117.8%,創(chuàng)歷史新高,主要是受黃金價(jià)格上漲帶動(dòng)資產(chǎn)價(jià)值溢出的影響。其中,必和必拓受資產(chǎn)減值的影響,凈資產(chǎn)規(guī)模相較于2018 年同比下降14.5%。

圖5 2017-2019 年十大礦業(yè)公司凈資產(chǎn)

2.6 資本支出

2017 年到2019 年3 年間,全球十大礦企資本支出中,只有3 家的資本支出出現(xiàn)同比下降趨勢(shì)(見圖6)。其中,淡水河谷資本支出由2018 年的37.84 億降為2019 年的37.04 億美元,同比下降2.1%,其主要受累于潰壩事故。墨西哥銅業(yè)與泰克資源同比也呈下降趨勢(shì),同比降幅超出30%,墨西哥銅業(yè)資本支出下降主要是因?yàn)楝F(xiàn)有項(xiàng)目處于投資完成階段而新的投資項(xiàng)目卻尚未啟動(dòng)。其余各家資本支出均有所增加,其中,英美資源、自由港集團(tuán)的增幅均超過(guò)了30%,英美資源資本資產(chǎn)增加的原因主要是受到Quellaveco 銅礦將由三菱和英美資源的合資企業(yè)Anglo American Quellaveco 合伙開發(fā)的影響,而自由港集團(tuán)資本支出增加是受到自由港印尼子公司PTFI 股權(quán)轉(zhuǎn)讓、Grasberg銅礦易主所影響。作為礦產(chǎn)行業(yè)龍頭,必和必拓、力拓及嘉能可能在擴(kuò)張道路上比較謹(jǐn)慎,雖然資本支出呈增長(zhǎng)態(tài)勢(shì),但其投資主要用于長(zhǎng)期性的投資及已有項(xiàng)目的升級(jí)改造,投資重點(diǎn)依舊僅限于鐵礦、銅礦領(lǐng)域。

圖6 2017-2019 年十大礦業(yè)公司資本支出

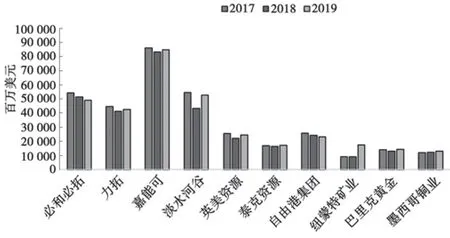

2.7 現(xiàn)金流

截至2019 年底,從十大礦業(yè)公司的持有現(xiàn)金變化來(lái)看,2019年增加和減少的企業(yè)各占一半(見圖7)。10 家企業(yè)中,力拓、淡水河谷、英美資源、紐蒙特礦業(yè)、巴里克黃金和墨西哥銅業(yè)持有現(xiàn)金同比增加,其中,紐蒙特礦業(yè)和巴里克黃金持有現(xiàn)金規(guī)模增加幅度超過(guò)50%。巴里克黃金持有現(xiàn)金同比增加的原因是經(jīng)營(yíng)商品為黃金。必和必拓、嘉能可、泰克資源、自由港集團(tuán)持有現(xiàn)金同比下降,自由港集團(tuán)降幅均最大,下降幅度超過(guò)60%,嘉能可和泰克資源降幅其次,下降幅度均超過(guò)20%。2019 年,自由港集團(tuán)現(xiàn)金流下降的部分原因是受印尼Grasberg 銅金礦由露天開采轉(zhuǎn)為地下開采活動(dòng)的影響。2019 年,嘉能可總體業(yè)績(jī)下滑,主要受到哥倫比亞煤炭、乍得石油和非洲銅投資組合28 億美元減值費(fèi)用的打擊。具體來(lái)說(shuō),嘉能可在哥倫比亞煤炭業(yè)務(wù)主要銷往歐洲,受到歐洲天然氣供應(yīng)過(guò)多引起的煤炭?jī)r(jià)格降低的影響,哥倫比亞煤炭減值;嘉能可在乍得的石油采礦許可證到期,且未能與當(dāng)?shù)卣_(dá)成續(xù)期協(xié)議,導(dǎo)致資產(chǎn)減值;非洲銅礦受到2019 年上半年鈷價(jià)暴跌和年底停運(yùn)檢修的影響,非洲銅礦資產(chǎn)減值。

圖7 2017-2019 年十大礦業(yè)公司現(xiàn)金流

2.8 主要礦產(chǎn)品產(chǎn)量

綜合全球十大礦產(chǎn)公司生產(chǎn)的產(chǎn)品,主要礦產(chǎn)種類包括煤、鐵、鈷、鎳、銅、鉬、鉛、鋅、金和銀等。其中,10 家鐵礦產(chǎn)量合計(jì)占全球總產(chǎn)量的近50%,而銅、鈷、鎳、鉬總計(jì)均各占全球產(chǎn)量的近30%,金、銀占比15%左右,鉛、鋅占比10%左右。統(tǒng)計(jì)顯示,2019 年,以上礦產(chǎn)品產(chǎn)量多數(shù)呈現(xiàn)不同程度的下降趨勢(shì)。

2019 年,全球十大礦業(yè)企業(yè)銅礦的總產(chǎn)量為702 萬(wàn)噸,相較于2018 年下降了3.5%,主要是自由港集團(tuán)旗下Grasberg 銅金礦地表資源枯竭所致。2019 年,十大礦業(yè)企業(yè)鐵礦的總產(chǎn)量為9.3 億噸,相較于2018 年下降了3.3%,主要是受到全球最大鐵礦石生產(chǎn)商淡水河谷尾礦庫(kù)潰壩事故的影響。2019 年,十大礦業(yè)企業(yè)鋅礦總產(chǎn)量為196 萬(wàn)噸,相較于2018 年下降了7%,下降的原因有兩點(diǎn):一是泰克資源旗下的礦山品位下降,二是紐蒙特礦業(yè)收購(gòu)加拿大黃金,交易后的資產(chǎn)剝離。2019 年,十大礦業(yè)企業(yè)原生鎳總產(chǎn)量45.5 萬(wàn)噸,相較于2018 年下降了8.3%,主要原因是由淡水河谷尾礦庫(kù)潰壩事故使得公司旗下的鎳業(yè)務(wù)受到牽連。2019 年,十大礦業(yè)企業(yè)的主要礦產(chǎn)品中只有鈷和鉛的總產(chǎn)量保持增長(zhǎng)的趨勢(shì),特別是鈷產(chǎn)量達(dá)到50.6 萬(wàn)噸,同比2018 年增長(zhǎng)7%,是歷史最高紀(jì)錄,主要原因是嘉能可旗下剛果(金)銅鈷礦產(chǎn)能得到進(jìn)一步釋放所帶來(lái)的增長(zhǎng)。

3 展 望

3.1 礦業(yè)公司業(yè)績(jī)表現(xiàn)

總體而言,全球礦業(yè)經(jīng)濟(jì)仍處于低迷過(guò)后逐步回暖、行業(yè)巨頭集體擴(kuò)張的階段。2014-2017 年,受礦業(yè)危機(jī)影響,多數(shù)礦業(yè)企業(yè)通過(guò)資產(chǎn)優(yōu)化、降低債務(wù)規(guī)模、減少投資項(xiàng)目等收縮戰(zhàn)略以應(yīng)對(duì)行業(yè)低迷,經(jīng)過(guò)幾年的轉(zhuǎn)型升級(jí),國(guó)際大型礦業(yè)公司的多元化經(jīng)營(yíng)能力得到改善,成本不斷下降,資本回報(bào)率和運(yùn)營(yíng)效率不斷提升。2018 年以來(lái),國(guó)際礦業(yè)公司進(jìn)入擴(kuò)張階段,資產(chǎn)規(guī)模、營(yíng)業(yè)收入普遍上漲。盡管2019 年市場(chǎng)整體形勢(shì)相比2018 年稍有弱化,但是從債務(wù)規(guī)模、新增項(xiàng)目數(shù)量、主要產(chǎn)品產(chǎn)量等角度看,礦業(yè)公司仍處于投資擴(kuò)張階段。由此可見,礦業(yè)公司對(duì)未來(lái)市場(chǎng)預(yù)期較為樂(lè)觀。

3.2 影響礦業(yè)形勢(shì)的短期、中期、長(zhǎng)期因素

礦業(yè)公司經(jīng)營(yíng)業(yè)績(jī)受經(jīng)濟(jì)發(fā)展、政策導(dǎo)向、技術(shù)趨勢(shì)、新能源發(fā)展等諸多因素影響。短期來(lái)看,新冠肺炎疫情的影響、中美貿(mào)易戰(zhàn)等因素直接影響短期礦業(yè)市場(chǎng)形勢(shì),全球經(jīng)濟(jì)增長(zhǎng)乏力制約著工業(yè)品需求,對(duì)上游礦產(chǎn)品的投資和生產(chǎn)都產(chǎn)生了一定的抑制作用。在此形勢(shì)下,擁有更高運(yùn)營(yíng)能力、更低成本、更多資源儲(chǔ)備的企業(yè)更容易取得有利的競(jìng)爭(zhēng)地位。

中期來(lái)看,礦產(chǎn)品價(jià)格的波動(dòng)影響著當(dāng)前投資,從而影響未來(lái)市場(chǎng)供需格局。此外,隨著一些礦產(chǎn)品儲(chǔ)采比的降低,資源品味逐步下降,引起成本曲線上漲,擠壓礦業(yè)公司的營(yíng)利空間。從區(qū)域來(lái)看,發(fā)達(dá)國(guó)家經(jīng)濟(jì)發(fā)展成熟、增速緩慢,新興國(guó)家是未來(lái)礦產(chǎn)品需求的主體。尤其是中國(guó)市場(chǎng)正在經(jīng)歷大規(guī)模的城市化進(jìn)程,加之“一帶一路”倡議的促進(jìn)作用,成為中長(zhǎng)期礦業(yè)發(fā)展的重要地區(qū)。與此類似的還有印度、東南亞等新興經(jīng)濟(jì)體。

長(zhǎng)期來(lái)看,在全球氣候變化背景下以及大數(shù)據(jù)、人工智能、云計(jì)算等現(xiàn)代信息技術(shù)在礦業(yè)發(fā)展中的應(yīng)用,大型礦業(yè)公司將加速業(yè)務(wù)轉(zhuǎn)型,未來(lái)將重視向低碳化、智能化、高效化的方向發(fā)展。

4 啟 示

4.1 在專業(yè)化經(jīng)營(yíng)優(yōu)勢(shì)下進(jìn)入多元化進(jìn)程

從全球十大礦業(yè)公司發(fā)展戰(zhàn)略來(lái)看,各個(gè)公司在發(fā)展前期大多實(shí)行專業(yè)化經(jīng)營(yíng),經(jīng)過(guò)多年的發(fā)展逐步向上下游延伸,實(shí)行一體化經(jīng)營(yíng);然后再向多品種經(jīng)營(yíng)發(fā)展,直至壯大成為具有相當(dāng)經(jīng)營(yíng)規(guī)模的集團(tuán)公司。多元化經(jīng)營(yíng)降低了公司的風(fēng)險(xiǎn),在某種礦產(chǎn)品價(jià)格下跌期間,其他礦產(chǎn)品價(jià)格上漲可以彌補(bǔ)由此帶來(lái)的利潤(rùn)損失。在制定多元化經(jīng)營(yíng)戰(zhàn)略時(shí)要遵循專業(yè)化、一體化、多元化的順序,在專業(yè)化和一體化的基礎(chǔ)上逐步進(jìn)入多元化階段。我國(guó)礦業(yè)公司可以此為借鑒,在做好專業(yè)化的基礎(chǔ)上循序漸進(jìn)構(gòu)建多元化戰(zhàn)略。

4.2 在現(xiàn)金流為王的基礎(chǔ)上關(guān)注低價(jià)資產(chǎn)

在復(fù)雜的新形勢(shì)之下,全球十大礦業(yè)公司在經(jīng)營(yíng)策略上勢(shì)必趨于保守,因此,礦業(yè)企業(yè)在未來(lái)的經(jīng)營(yíng)中需要有足夠的現(xiàn)金流支撐。在全球主要大型礦業(yè)公司的經(jīng)營(yíng)投資整體呈現(xiàn)收縮戰(zhàn)略趨勢(shì)下,將未來(lái)企業(yè)管理的重點(diǎn)放在保障企業(yè)現(xiàn)金流充裕的基礎(chǔ)上為企業(yè)持續(xù)創(chuàng)造出現(xiàn)金流的低價(jià)資產(chǎn)。國(guó)際礦業(yè)公司的戰(zhàn)略收縮將對(duì)我國(guó)的礦業(yè)公司來(lái)說(shuō)既是機(jī)遇也是挑戰(zhàn)。未來(lái),小型礦業(yè)公司面臨生存壓力,將會(huì)以低價(jià)出售一定資產(chǎn),使得市場(chǎng)上可能出現(xiàn)較為有利的收購(gòu)與并購(gòu)的機(jī)會(huì),國(guó)際礦業(yè)公司可以抓住機(jī)會(huì),在保障企業(yè)現(xiàn)金流充裕的情況下以較低的價(jià)格買入小型礦業(yè)公司資產(chǎn)來(lái)實(shí)現(xiàn)跨越式發(fā)展,為企業(yè)創(chuàng)造出更多的現(xiàn)金流。

4.3 把握礦產(chǎn)品需求結(jié)構(gòu)轉(zhuǎn)化,加大新興礦產(chǎn)品投資

從近幾年礦產(chǎn)品價(jià)格走勢(shì)來(lái)看,鋰、鈷、石墨等價(jià)格上漲明顯,說(shuō)明能源轉(zhuǎn)型對(duì)礦產(chǎn)品需求結(jié)構(gòu)產(chǎn)生了重要影響。世界銀行于2020 年5 月發(fā)布的《氣候變化行動(dòng)所需要的礦產(chǎn)資源——清潔能源轉(zhuǎn)型的礦產(chǎn)耗用強(qiáng)度》報(bào)告指出,若要滿足對(duì)清潔能源技術(shù)不斷上升的需求,到2050 年礦產(chǎn)品(如石墨、鋰和鈷等)產(chǎn)量可能增加近500%。隨著石墨、鋰等礦產(chǎn)品在電池儲(chǔ)能技術(shù)的廣泛應(yīng)用,煤炭、鐵礦、貴金屬和有色金屬礦產(chǎn)勘查投入呈緩慢下滑的態(tài)勢(shì),清潔能源和低碳化發(fā)展趨勢(shì)將對(duì)傳統(tǒng)礦產(chǎn)品(如煤炭等礦產(chǎn)品)的需求結(jié)構(gòu)及價(jià)格走勢(shì)產(chǎn)生重要影響,未來(lái)需要加大石墨、金剛石、地?zé)帷ⅰ叭 辟Y源等戰(zhàn)略新興礦產(chǎn)品投資以及非常規(guī)能源礦產(chǎn)的勘查投入。