出口退稅的貿(mào)易效應(yīng)研究

——來自中國服裝出口的經(jīng)驗評估

2021-05-14 05:21:20徐赟

對外經(jīng)貿(mào) 2021年4期

關(guān)鍵詞:產(chǎn)品

徐 赟

(中央財經(jīng)大學(xué),北京,100081)

改革開放以來,出口貿(mào)易在推動我國經(jīng)濟(jì)增長、增加社會就業(yè)方面一直發(fā)揮著重要作用。因此,穩(wěn)定出口增長、優(yōu)化出口結(jié)構(gòu)成為政府長期致力實現(xiàn)的一項重要目標(biāo)。在政府鼓勵和支持出口的諸多政策中,出口退稅功不可沒。我國實行有區(qū)別的出口退稅政策,不同產(chǎn)品類別、同一類別下的不同特征產(chǎn)品,適用不同退稅率。由此,出口退稅政策可以根據(jù)國內(nèi)外經(jīng)濟(jì)形勢和國家產(chǎn)業(yè)政策變化,對退稅產(chǎn)品的范圍和稅率進(jìn)行及時調(diào)整,這種靈活性和易操作性賦予其積極的財政杠桿職能,成為我國最重要的一項出口調(diào)節(jié)政策。

一、文獻(xiàn)綜述

對出口退稅政策經(jīng)濟(jì)效應(yīng)的評價,學(xué)界已有諸多研究。多數(shù)學(xué)者認(rèn)同出口退稅對出口和整體經(jīng)濟(jì)發(fā)展具有積極作用。陳平和黃健梅(2003),劉窮志(2005),萬瑩(2007)等構(gòu)建不同的分析框架,大多得出相同結(jié)論,即提高退稅率可促進(jìn)出口、稅收收入、GDP 等一系列經(jīng)濟(jì)變量的增長[1-3]。但在是按照稅收中性原則實行徹底退稅,還是結(jié)合我國國情采取非中性原則適度退稅,以及如何合理選擇退稅產(chǎn)品等問題上,存在諸多討論。按照理論分析,出口退稅應(yīng)是消除出口歧視的中性措施,但如果出口貨物在國際市場上具有壟斷地位,出口國政府可以對出口貨物“多征少退”而不影響出口優(yōu)勢。另外,不徹底的出口退稅可以用來糾正生產(chǎn)的負(fù)外部性,消除由負(fù)外部性所造成的社會福利損失(沈光生,2016)[4]。

我國實施的是區(qū)分產(chǎn)品的、差別化的出口退稅政策。產(chǎn)品差別化的出口退稅政策也為其政策效果考察提供更多思路:避免籠而統(tǒng)之的研究,注重產(chǎn)品結(jié)構(gòu)差異,以具體行業(yè)為研究對象,揭示出口退稅對不同產(chǎn)品出口的影響。董皓和陳飛翔(2004)研究認(rèn)為,出口退稅的貿(mào)易效應(yīng)具有行業(yè)特征,對工業(yè)制成品出口的影響大于初級產(chǎn)品,對機(jī)電產(chǎn)品出口的影響大于高新技術(shù)產(chǎn)品[5]。王孝松等(2010)以我國紡織品對美出口為例,將紡織品分為出口退稅率調(diào)整和未調(diào)整兩大類進(jìn)行對比研究,結(jié)果顯示,2008 年8 月紡織品出口退稅率的上調(diào)顯著提高了中國紡織品的對美出口[6]。耿純(2019)研究了2014 年國家上調(diào)部分產(chǎn)品出口退稅率對出口的影響,結(jié)果表明,出口退稅率調(diào)整對產(chǎn)品出口的影響存在明顯差異,退稅率上調(diào)沒有增加紡織品服裝類產(chǎn)品的出口,而對高附加值產(chǎn)品的出口有顯著促進(jìn)作用[7]。

二、服裝產(chǎn)品與出口退稅

服裝產(chǎn)品,作為紡織業(yè)的主要組成部分,在我國出口貿(mào)易中始終占據(jù)重要地位,多年來,其出口總額一直保持上升趨勢。海關(guān)統(tǒng)計數(shù)據(jù)顯示,2018 年我國商品出口總額為24867 億美元,紡織原料與制品出口總額為2660 億美元,其中服裝出口總額為1446 億美元。作為具有比較優(yōu)勢的傳統(tǒng)產(chǎn)業(yè),服裝行業(yè)在繁榮市場、吸納就業(yè)、推動城鎮(zhèn)化發(fā)展等方面具有無可替代的地位。為分析出口退稅政策對我國勞動密集型產(chǎn)品出口的影響,對傳統(tǒng)勞動密集型產(chǎn)業(yè)中的服裝及衣著附件進(jìn)行分析,涉及產(chǎn)品包括《商品名稱和編碼協(xié)調(diào)制度》(HS)編碼第十一類中第61 章(針織或鉤編的服裝及衣著附件)和第62 章(非針織或非鉤編的服裝及衣著附件)的所有商品。

我國出口退稅率一直在隨著國內(nèi)外經(jīng)濟(jì)形勢和產(chǎn)業(yè)結(jié)構(gòu)的變化不斷調(diào)整。在歷年出口退稅政策調(diào)整中,服裝業(yè)的調(diào)整頻率和幅度在各行業(yè)中最為突出。圖1 展示了1995 年7 月-2020 年12 月我國服裝產(chǎn)品的出口退稅率。由圖1 可知,出口退稅調(diào)整經(jīng)歷了兩次大幅下調(diào)期(1995 年與2004 年)和兩次頻繁上調(diào)期(1998-1999年與2008-2009 年)。具體分析,政府為解決中央財政拖欠企業(yè)出口退稅問題而下調(diào)服裝業(yè)出口退稅率,如1995 年7 月和1996 年1 月;因稅制改革下調(diào)退稅率,如2004 年1 月;為應(yīng)對金融危機(jī)、調(diào)整產(chǎn)業(yè)結(jié)構(gòu)或維持出口規(guī)模等因素提高服裝業(yè)出口退稅率,如1998 年1 月,1999 年1 月和7 月,2008 年8 月和11 月,2009年2 月和4 月。需要特別指出的是,WTO 所允許的出口退稅率以不超過征稅率為限,因此,2018 年5 月,我國在下調(diào)增值稅稅率的同時,原適用17%增值稅率且出口退稅率為17%的出口貨物,出口退稅率調(diào)整至16%。2019 年4 月,出口退稅率再一次跟隨增值稅率調(diào)整而下調(diào)至13%。

圖1 1995 年7 月-2020 年12 月行業(yè)出口退稅率變化

歷次出口退稅政策的變化,是否促使出口按政策導(dǎo)向做出調(diào)整,實現(xiàn)政府在出口貿(mào)易增長和產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化等方面的政策目標(biāo),是后續(xù)調(diào)整和完善相關(guān)政策時極為關(guān)注的一個重點。表1 顯示了1995 年-2020 年服裝產(chǎn)品的進(jìn)出口額與貿(mào)易競爭力指數(shù)的變動情況。服裝產(chǎn)品的出口額變動以2014 年為節(jié)點,1995-2014 年間出口額持續(xù)上漲,盡管1998 年和2008 年出現(xiàn)金融危機(jī),但該產(chǎn)品出口的增長趨勢非常穩(wěn)健,但2015 年起,出口額開始逐年下降。結(jié)合出口退稅率數(shù)據(jù),2015 年1 月起我國對服裝類產(chǎn)品實行了增值稅全額退稅,即退稅率高達(dá)17%,之后均實行全額退稅,僅僅因為增值稅率下調(diào)而降低出口退稅率,由此,自2015 年起出口額下降更多是因為產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和國際市場需求疲軟等因素發(fā)揮作用。服裝進(jìn)口額變動趨勢略顯不同,2009 年和2016 年出現(xiàn)短暫下調(diào),其他年份均為增長趨勢,這說明國內(nèi)對境外服裝類產(chǎn)品的進(jìn)口需求在逐年增加。貿(mào)易競爭力指數(shù)在1995 年0.92 的基礎(chǔ)上持續(xù)增長,在1998年金融危機(jī)發(fā)生后,依舊保持其競爭力,并在后續(xù)年份逐漸提高,并于2007-2009 年間達(dá)到峰值。這說明在一定程度上,出口退稅政策的調(diào)整有助于服裝產(chǎn)品的競爭力的形成,但是服裝及衣著附件行業(yè)的競爭力自2010年呈現(xiàn)下降趨勢的現(xiàn)象值得關(guān)注。

表1 服裝類產(chǎn)品貿(mào)易額與貿(mào)易競爭力指數(shù)變動

數(shù)據(jù)來源:中經(jīng)網(wǎng)

三、模型設(shè)置與數(shù)據(jù)來源

利用引力模型研究出口退稅的貿(mào)易效應(yīng),具體表述如下:

其中,j 代表中國的貿(mào)易伙伴國,t 代表時間,xjt為中國出口至j 國的服裝類產(chǎn)品的出口額,yt和yjt分別表示我國和貿(mào)易伙伴國的GDP,dj為我國與貿(mào)易國之間距離,TRt為我國服裝類產(chǎn)品的出口退稅率,REERjt為實際有效匯率,δj是衡量多邊貿(mào)易壁壘的貿(mào)易伙伴的國別虛擬變量。貿(mào)易伙伴國選取了OECD 國家中與中國服裝貿(mào)易較為密切的10 個代表性國家,包括日本、韓國、英國、德國、法國、意大利、荷蘭、西班牙、加拿大和美國。服裝出口額為以美元計價的月度數(shù)據(jù),時間跨度為1995 年7 月-2019 年12 月。所有國家GDP 均以美元計價,由于GDP 數(shù)據(jù)沒有月度數(shù)據(jù),將季度GDP 簡單平均獲得月度數(shù)據(jù)。出口退稅率采用圖1 中所顯示的數(shù)據(jù),出口退稅率的變化經(jīng)常以某月月初為通知生效的時間,因此月度數(shù)據(jù)比年度數(shù)據(jù)能更準(zhǔn)確地體現(xiàn)政策變化和衡量政策效果。實際有效匯率是衡量貨幣相對購買力的重要指標(biāo),該指標(biāo)以貿(mào)易伙伴國實際有效匯率指數(shù)(基于CPI)相對于人民幣實際有效匯率的比值表示,度量了伙伴國貨幣購買力相對人民幣購買力的波動狀況。

自2008 年爆發(fā)金融危機(jī)以來,我國連續(xù)多次提高出口退稅率以穩(wěn)定出口。但在國際大蕭條背景下,國際市場需求受制于消費(fèi)者可支配收入的降低,會大幅減少進(jìn)口商品需求(Eaton 等,2016) [8]。出口退稅降低了出口商品成本,價格優(yōu)勢能否抵抗全球貿(mào)易剛性下滑的負(fù)向影響,促進(jìn)出口貿(mào)易的真實增長;出口退稅在發(fā)揮貿(mào)易促進(jìn)效果的同時,會不會引起出口騙稅現(xiàn)象的興起。劉舜佳和張雅(2018)以2008 年金融危機(jī)期間我國紡織品出口退稅政策調(diào)整為研究對象,實證結(jié)果顯示:出口退稅與紡織品虛假出口之間構(gòu)成因果關(guān)系,出口退稅率的提高帶來紡織品虛假出口金額和虛假出口數(shù)量顯著上升[9]。出口騙稅造成的貿(mào)易虛高使原本所期望的貿(mào)易促進(jìn)效果大打折扣,因此將剔除虛假貿(mào)易的真實出口貿(mào)易納入出口退稅貿(mào)易效應(yīng)的研究范疇,有助于更為準(zhǔn)確地評估貿(mào)易政策效果。

與出口國海關(guān)統(tǒng)計的商品出口額相比,進(jìn)口國海關(guān)統(tǒng)計的商品進(jìn)口額可能更為準(zhǔn)確,其原因在于進(jìn)口國海關(guān)負(fù)責(zé)對進(jìn)口商品征稅,同時發(fā)揮保護(hù)本國進(jìn)口替代行業(yè)的屏障作用,因此,有動力精準(zhǔn)統(tǒng)計商品進(jìn)口額。已有研究采用進(jìn)口國報告的進(jìn)口額來衡量出口貿(mào)易,探討出口退稅的經(jīng)濟(jì)效應(yīng),如王孝松等(2010)[6]。理論分析,一國商品出口額等于其貿(mào)易伙伴國進(jìn)口額減去國際運(yùn)輸和保險費(fèi)用,因此,進(jìn)口國海關(guān)統(tǒng)計的商品進(jìn)口額一般大于出口國海關(guān)統(tǒng)計的商品出口額,但如果剔除貿(mào)易成本后,兩者差距理應(yīng)不大。根據(jù)Fisman 和Wei(2004) [10]估算貿(mào)易成本的方法,測算了中國服裝產(chǎn)品的真實出口額,以貿(mào)易雙方的地理距離估算貿(mào)易成本在進(jìn)口額中的占比:

dCHN-j是中國(CHN) 與j 國之間的地理距離,max和min 分別表示與中國發(fā)生貿(mào)易的國家地理距離的最大值和最小值。利用上式計算出貿(mào)易成本在進(jìn)口額當(dāng)中的占比,結(jié)合進(jìn)口國的進(jìn)口數(shù)據(jù)、扣除貿(mào)易成本后就可以估算真實出口額。由于各進(jìn)口國月度進(jìn)口數(shù)據(jù)獲得受限,對真實出口額的研究基于年度數(shù)據(jù)。月度出口退稅率以月度出口貿(mào)易額為權(quán)重加權(quán)平均為年度數(shù)據(jù)。

我國服裝產(chǎn)品出口額、各國GDP 數(shù)據(jù)以及實際有效匯率數(shù)據(jù)來自中經(jīng)網(wǎng)。出口退稅率來自對財政部與稅務(wù)總局歷年相關(guān)政策發(fā)文的統(tǒng)計。貿(mào)易伙伴國對中國的服裝進(jìn)口年度數(shù)據(jù)來自聯(lián)合國Comtrade 數(shù)據(jù)庫。與貿(mào)易國距離數(shù)據(jù)來自CEPII 數(shù)據(jù)庫。

四、回歸結(jié)果

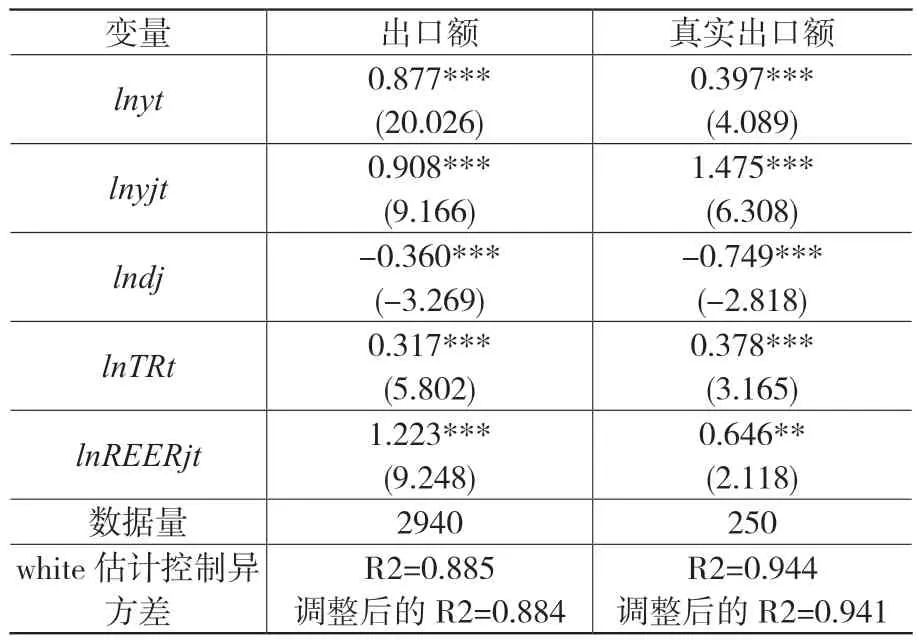

根據(jù)引力模型的設(shè)定,出口國GDP 反映了潛在的供給能力,進(jìn)口國GDP 反映了潛在的需求能力,在其他條件一定的情況下,供給能力和需求能力的提高都會增加兩國間的貿(mào)易額,因此,GDP 對貿(mào)易量呈正向影響。貿(mào)易國間距離(運(yùn)輸成本)構(gòu)成兩國間貿(mào)易的阻力,物理距離遠(yuǎn)則導(dǎo)致國家間的貿(mào)易量減少。理論一般認(rèn)為,旨在調(diào)節(jié)服裝出口的出口退稅政策應(yīng)促進(jìn)出口貿(mào)易,貿(mào)易伙伴國貨幣購買力相對人民幣購買力的提高將增加對我國產(chǎn)品的出口需求。模型估計結(jié)果見表2。表2 中第二列為以我國海關(guān)統(tǒng)計的出口額為因變量,研究出口退稅對我國服裝產(chǎn)品出口的影響。可以看出,反映經(jīng)濟(jì)規(guī)模、經(jīng)濟(jì)發(fā)展程度和需求水平的我國GDP 和出口目的地的GDP 都與我國服裝出口額呈顯著正相關(guān)關(guān)系;兩國間物理距離與出口額呈顯著負(fù)相關(guān)關(guān)系,這一相關(guān)性反映在控制其他變量的前提下,出口國更傾向于出口給離自己相對較近的國家或地區(qū)。服裝出口退稅率的系數(shù)為0.317,退稅率與出口額顯著正相關(guān),服裝出口退稅率每提高1%,服裝的出口額增加約0.32%,由此,出口退稅政策對我國服裝出口具有極大的促進(jìn)作用。實際有效匯率比值的系數(shù)顯著為正,這說明貿(mào)易伙伴國,在本國貨幣相對人民幣購買力上漲的條件下,將增加對中國服裝產(chǎn)品的進(jìn)口需求。表2 中第三列數(shù)據(jù)為以進(jìn)口國進(jìn)口額扣除貿(mào)易成本后衡量的我國服裝產(chǎn)品的真實出口額為因變量的回歸結(jié)果。數(shù)據(jù)顯示,出口退稅率的影響沒有實質(zhì)性改變,我國服裝產(chǎn)品的真實出口額依舊伴隨出口退稅率的提高而增加,這說明我國海關(guān)統(tǒng)計的出口額數(shù)據(jù)與進(jìn)口國的進(jìn)口數(shù)據(jù)變化趨勢一致,我國虛假服裝出口問題并不突出。

表2 服裝出口的引力模型估計結(jié)果

五、結(jié)論

通過對我國服裝出口退稅政策的分析,我國對該行業(yè)的出口退稅并沒有采用“完全中性”的策略,而是靈活調(diào)整政策扶持力度,采取國際經(jīng)濟(jì)形勢和國家政策意圖相結(jié)合的方式。回顧過去25 年出口退稅政策對服裝出口的影響,不論以我國海關(guān)出口數(shù)據(jù)還是以進(jìn)口國貿(mào)易數(shù)據(jù)衡量服裝產(chǎn)品出口,出口退稅均有助于促進(jìn)我國服裝產(chǎn)品的出口貿(mào)易。在當(dāng)前因新冠肺炎疫情造成全球經(jīng)濟(jì)下滑、國際市場需求疲軟的背景下,應(yīng)穩(wěn)定和擴(kuò)大進(jìn)出口,保持國內(nèi)經(jīng)濟(jì)平穩(wěn)增長。

猜你喜歡

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

物流技術(shù)與應(yīng)用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(yǎng)(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14

- 對外經(jīng)貿(mào)的其它文章

- “1+X”證書制度下高職旅游管理專業(yè)課程體系構(gòu)建

——以浙江國際海運(yùn)職業(yè)技術(shù)學(xué)院為例 - 經(jīng)管類專業(yè)課程思政教學(xué)改革探索與實踐

- 應(yīng)用型本科院校國際經(jīng)濟(jì)與貿(mào)易專業(yè)實訓(xùn)教學(xué)模式研究

- “產(chǎn)教融合、協(xié)同育人”應(yīng)用型人才培養(yǎng)機(jī)制的創(chuàng)新研究

- 新政府會計制度下高職院校財務(wù)管理質(zhì)量提升對策探析

- 基于粵港澳大灣區(qū)人才需求的國際商務(wù)專業(yè)課程教學(xué)改革研究

——以國際商務(wù)概論為例