碳排放視角下第三方回收的低碳閉環供應鏈定價與協調研究

2021-05-20 03:06:56史成東

科技創業月刊 2021年3期

劉 飛 史成東

(山東理工大學管理學院,山東 淄博 255012)

0 引言

全球變暖問題日益受到公眾、研究者和政府的關注,節能減排已成為各國的共同話題。根據全球碳計劃(GCP)公布的數據,2019年,全球能源消費二氧化碳排放總量增長1.7%(約5.6億噸),達到331億噸的歷史新高,我國能源消費二氧化碳排放總量約2.3億噸,上漲2.5%,達到95億噸,約占全球總量的28.7%。

在十九大報告中,習總書記明確指出:“中國要成為指導氣候變化國際合作、成為全球生態文明貢獻者和引領者的重要國際伙伴,積極承擔碳排放者責任。”同時,各行業也在積極調整公司的發展戰略,爭取在低碳環境下取得更好的業績。然而,當前大多數企業僅僅從企業內部進行低碳管理,并未從整個供應鏈的視角看問題,從而導致企業碳減排效率不高,積極性降低。

許多學者對碳排放背景下供應鏈碳排放情況進行了研究,大多數文獻分析了碳排放背景下供應鏈的定價減排決策問題,如Yu[1]、趙丹[2]、郭軍華[3]等;以上研究主要集中在正向供應鏈,近幾年正向供應鏈和逆向供應鏈相結合的閉環供應鏈逐漸成為研究熱點,如Mohammed[4]、史成東[5]、程發新[6]等。

隨著科技的進步和物流的發展,不少學者對供應鏈成員企業服務水平進行研究,如Qin[7]、楊天劍[8]等;此外,當今的市場競爭激烈,供應鏈中的主導地位正在不斷發生變化,不少學者對不同市場結構下的供應鏈進行研究,如吳志丹[9]等。

本文在參考以上研究文獻的基礎上,從碳排放的視角,既考慮政策性因素(碳稅和政府碳減排技術補貼),又考慮第三方回收服務水平、制造商的碳減排能力、消費者對產品減排率的敏感性、消費者對廢舊產品的回收便捷敏感性,分析低碳閉環供應鏈的運作與協調機理。

1 基本假設

假設1:低碳閉環供應鏈由一個低碳制造商、一個零售商及一個第三方回收商構成,正向銷售渠道零售商主導、逆向回收渠道制造商主導。

假設2:低碳再制造產品與低碳新產品沒有差異,零售商以相同的批發價ω購買新產品和再制造產品。

假設3:廢舊產品回收量設為:G(b3p)=t+hb3p+θg。其中:t代表消費者的環保意識,h為消費者對于回收價格b3p的供給敏感程度,θ表示回收便捷敏感系數,g表示第三方回收服務水平。

假設4:市場需求量函數設為:D(p)=α-βp+γs;α,β是參數,且α>0,β>0,α為市場容量,β為消費者對零售價的敏感程度,p為產品零售價,γ為產品減排率敏感系數,s為實施碳減排投入后制造商的減排率。

文中其它參數、變量、函數等含義如表1所示。

表1 參數、變量、函數的含義

2 低碳閉環供應鏈決策模型

2.1 低碳閉環供應鏈分散決策模型

分散決策模型下,閉環供應鏈成員企業擁有完全的決策自主權,各成員決策時通常只關注自身企業利潤最大化,不考慮閉環供應鏈整體利益。按照決策順序的不同,在正向銷售過程中,零售商的決策先于制造商的決策,零售商起到Stackelberg領導者的角色;在逆向回收過程中,制造商的決策先于第三方回收商的決策,制造商起到Stackelberg領導者的角色。此時,閉環供應鏈成員企業的目標函數分別如式(1)至式(3)所示。

(1)

(2)

(3)

式(1)對ω求一階導數,得到ω對p的反應函數,將其代入式(3)求p的一階導數,式(2)分別對b3p和g求一階導數,得到b3p對bm、g對bm的反應函數,將其代入式(1)求bm的一階導數,得:

(4)

(5)

此時,零售商、第三方回收商以及制造商的最優利潤分別為:

(6)

定理1:分散決策模型下,碳減排率、政府的碳減排技術補貼與零售價格和批發價格成反向變化關系;產品減排率敏感系數、碳稅與零售價格和批發價格成正向變化關系;回收便捷敏感系數與回收價格成反向變化關系,與第三方回收服務水平和廢舊產品回收量成正向變化關系;回收便捷敏感系數不影響轉移價格。

證明:將式(4)和式(5)分別對s、P、γ、n和θ求導分析,即得定理1。

定理2:分散決策模型下,碳減排率、產品減排率敏感系數以及政府的碳減排技術補貼與制造商和零售商利潤成正向變化關系;碳稅與制造商和零售商的利潤成反向變化關系;回收便捷敏感系數與制造商和第三方回收商利潤成正向變化關系。

證明:將式(6)分別對s、P、γ、n和θ求導分析,即得定理2。

2.2 低碳閉環供應鏈集中決策模型

集中決策模型下,供應鏈成員企業相互合作,聯合決定產品的最優零售價、廢舊產品的回收價和回收服務水平,以使整個閉環供應鏈系統利潤最大化。此時,供應鏈的目標函數為:

(7)

式(7)對p、b3p和g求一階導數,得:

(8)

此時,供應鏈的最優利潤為:

(9)

定理3:集中決策模型下,碳減排率、政府的碳減排技術補貼與零售價格成反向變化關系;產品減排率敏感系數、碳稅與零售價格成正向變化關系;回收便捷敏感系數與回收價格成反向變化關系,與第三方回收服務水平和廢舊產品回收量成正向變化關系。同樣,碳減排率、產品減排率敏感系數、政府的碳減排技術補貼以及回收便捷敏感系數與供應鏈總利潤成正向變化關系;碳稅與供應鏈總利潤成反向變化關系。

證明:將式(8)和式(9)分別對s、P、γ、n和θ求導分析,即得定理3。

證明:對式(4)、式(5)以及式(8)進行分析比較,即得定理4。

2.3 低碳閉環供應鏈契約協調模型

以低碳閉環供應鏈集中決策模型為標桿,通過零售商分享φ1D(p)p的銷售收益及第三方分擔φ2(b3pG(b3p)+c(g))的回收費用的共享契約,可以實現低碳閉環供應鏈系統的協調。此時,低碳閉環供應鏈節點企業的決策目標函數分別如式(10)至式(12)所示。

πrs=(φ1p-w)(α-βp+γs) (10)

(11)

(12)

低碳閉環供應鏈契約協調模型中,將上述結果分別代入到式(10)至式(12)中,得到節點企業的最優利潤如式(13)所示。

定理6:契約協調模型中,制造商、零售商的利潤與碳減排率、政府的碳減排技術補貼以及產品減排率敏感系數正相關,與碳稅負相關;制造商、第三方回收商的利潤與回收便捷敏感系數正相關。

證明:將式(13)分別對s、P、γ、n和θ求導分析,即得定理6。

證明:根據式(4)、式(5)、式(8)以及定理與計算并推導,即得定理7。

3 數值仿真分析

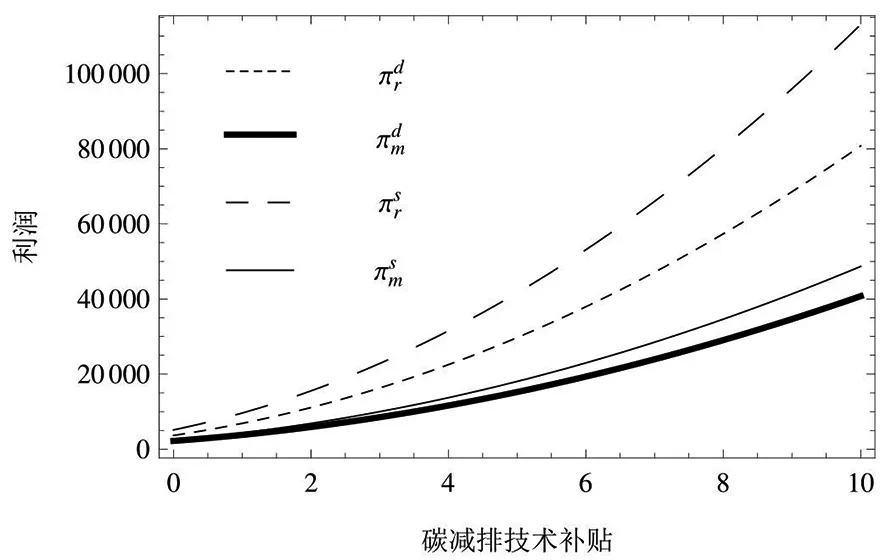

根據第一節的模型假設和式(4)至式(6)(大于0),假定某低碳閉環供應鏈參數:Cm=26,Cr=16,h=20,t=50,α=2000,β=10,s=0.4,n=4,e=50,γ=5,u=300,θ=10,v=200,P=1。

當對參數P、θ、γ(政府碳減排技術補貼、回收便捷敏感系數、產品減排率敏感系數)進行靈敏度分析時,有關變量及供應鏈參與主體的利潤變化情況分別如圖1至圖6所示。

圖2 節點企業利潤與P的關系

從圖1和圖2可以看出,當提高政府碳減排技術補貼時,三類模型中低碳產品零售價、批發價均降低,供應鏈整體利潤以及制造商、零售商利潤均提高。這說明,隨著政府碳減排技術補貼的增加,制造商碳減排的影子制造成本cm+(1-s)en-seP得到降低,產品批發價格降低,零售商進而實行較低的價格策略,充分刺激消費者需求,產品銷售量和市場占有率升高,制造商和零售商利潤增加,利潤的增加促使制造商進一步提升自身的碳減排率,進而形成一個良性循環。但是碳減排技術補貼政策的實施會給政府帶來巨大的負荷,不能單純依靠政府碳減排技術補貼政策提高企業碳減排的積極性和主動性,供應鏈企業自身也應積極主動承擔社會責任,從而為社會帶來更好的經濟效益和環境效益。

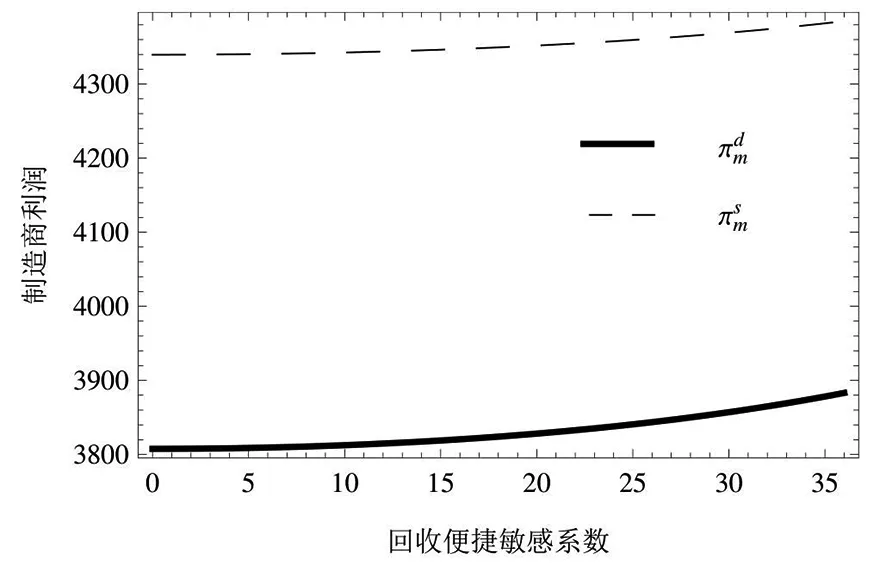

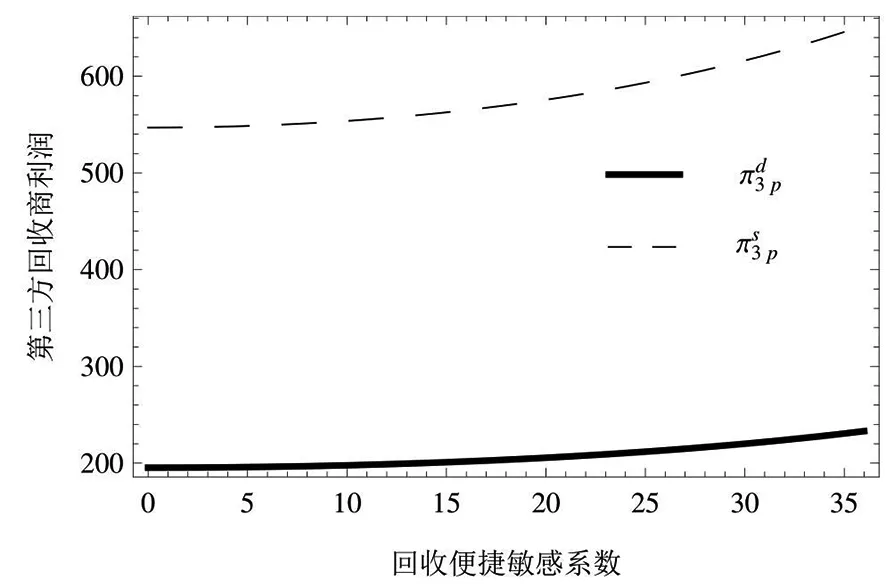

圖3 制造商利潤與θ的關系

圖4 第三方回收商利潤與θ的關系

從圖3和圖4可以看出,隨著回收便捷敏感系數的增大,供應鏈整體利潤及制造商、第三方回收商利潤均提高。這說明回收便捷敏感系數僅對逆向供應鏈有一定的積極效果,隨著消費者對回收便捷程度敏感性的增大,消費者售出廢舊資源的效用提高,廢舊產品回收量增加,制造商和第三方回收商利潤增加,提高了資源的利用率,減少了環境污染。回收價格與回收便捷敏感系數成反向變化關系,因此,第三方回收商要注重消費者的感知,廢舊產品回收便捷敏感系數不宜過大,應控制在一定范圍內。

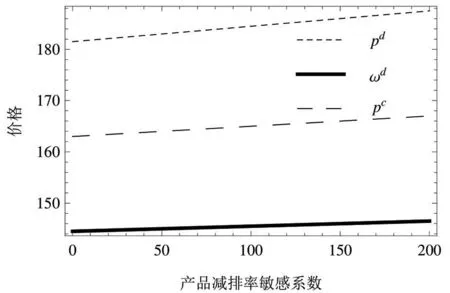

圖5 零售價格、批發價格與γ的關系

從圖5和圖6可以看出,隨著產品減排率敏感系數的增大,三類模型中低碳產品零售價均提高,供應鏈整體利潤及制造商、零售商利潤均提高。這說明,產品減排率敏感系數越大,消費者對低碳產品的支持度越高,愿意為購買低碳產品支付更高的價格,制造商順應消費者意愿提高了自身碳減排率,提高了企業碳減排的積極性和主動性,減少了環境污染。零售價格與產品減排率敏感系數成正向變化關系,因此要綜合考慮各方利益訴求,加大低碳產品的宣傳力度,適度提高消費者的低碳意識,提高了整個社會的經濟環境效益。

4 結論

本文從碳排放視角下,考慮第三方回收服務水平,構建了分散決策、集中決策及契約協調三類零售商驅動的第三方回收低碳閉環供應鏈模型,得到以下結論:制造商碳減排率和政府碳減排技術補貼的提升能夠降低零售價,提高供應鏈的利潤,碳稅作用與之相反;產品減排率敏感系數的增加會抬高零售價和供應鏈的利潤;回收便捷敏感系數的增加會降低回收價格,提升第三方回收商服務水平,提高供應鏈的利潤。

本文就產品銷售和廢舊產品回收均為確定性市場背景下,研究碳排放視角下由第三方回收商回收的低碳閉環供應鏈的情形,未來研究中將繼續考慮不確定性市場背景下的供應鏈協調機理。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

數學物理學報(2020年2期)2020-06-02 11:29:24

當代水產(2019年7期)2019-09-03 01:02:08

光學精密工程(2016年6期)2016-11-07 09:07:19

湖南農業(2016年3期)2016-06-05 09:37:36

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年2期)2015-02-28 18:45:07

玩具(2009年10期)2009-11-04 02:33:14