Barillas-Shanken六因子模型在我國股票市場的適用性研究

2021-05-31 15:21:46任亞偉

韶關學院學報 2021年4期

展 凱,任亞偉

(廣東外語外貿大學 金融學院,廣東 廣州 510006)

隨著數據處理技術的發展,學術界挖掘出大量樣本內異象,如今,已發表異象至少452個[1]。與此同時,由于CAPM對股票收益解釋能力的糟糕表現,學術界對解釋股票收益的橫截面差異也做了諸多嘗試,ICAPM、CCAPM和APT等從不同角度優化CAPM的資產定價模型相繼被提出。此后,以Fama和French提出的著名Fama-French三因子模型(FF3)為起點[2],學者們對多因子模型的挖掘也迎來新一輪的高潮。這也引發學者們對各定價模型效果的強烈分歧,如,Barillas和Shanken通過模型間的系統對比指出,構造較為復雜的Barillas-Shanken六因子模型(BS6)很大程度上優于Q-4模型等模型[3-4]。

雖然,學者們在提出多因子模型時都強調優于之前的定價模型,但均未單獨論證其在A股的適用性。A股已然是全球第二大資本市場,在交易制度、投資者素質等方面與歐美發達資本市場差異較大。近年來國內文獻大多仍停留在Fama-French三因子模型和Fama-French五因子模型在中國的有效性對比分析[5],且結論不盡相同,還沒有文獻就構造較為復雜的Barillas-Shanken六因子模型在A股的有效性進行系統研究。本文綜合四種模型檢驗方法,系統對比分析Barillas-Shanken六因子模型在A股的實證效果,作為模型檢驗的基礎,本文也在更長的樣本期內重新檢驗了已有文獻中A股市場異象的顯著性。本文主要貢獻在于:第一,在更長的時間跨度內對A股市場各風格效應進行檢驗,并篩選出顯著異象;第二,將資產定價前沿理論與我國股票定價的實際情況相結合,豐富了我國資產定價領域的相關研究;第三,利用完整的模型對比框架系統分析了多因子定價模型對我國市場解釋能力的差異。

一、模型數據描述與檢驗方法

2000年前,由于A股市場公司數量、財務數據質量和完整性等不滿足研究要求,且此前我國證券法也不完善,本文選擇2000年1月1日作為研究區間起點,至2019年5月31日,共計228個月度;研究樣本為A股市場剔除金融業股票、ST和*ST股票后的全部股票。無風險收益率取自銳思數據庫(RESSET),股票的量、價、財務數據均取自WIND金融終端,擬檢驗對比的BS6模型與FF5模型均嚴格按照原始文獻復現。

(一)Barillas-Shanken六因子模型

Barillas和Shanken提出使用Bayesian asset pricing test檢驗不同的定價模型[3],通過對比10個候選因子①分別為FF3、FF5和Q4三模型中的MKT、HML、SMB、UMD、CMA、RMW、ME、INV、ROE以及Asness和Frazzini提出的月度更新HMLm。的表現效果,最終提出了一個包括市場因子(MKT)、FF5模型中的規模因子(SMB)、Q4模型中的利潤因子(ROE)和投資因子(INV)、月度更新的價值因子(HMLm)、動量因子(UMD)的六因子模型(BS6)。Barillas-Shanken六因子模型中的因子數據和構造方法參照對應模型,本文不再贅述。六因子模型:

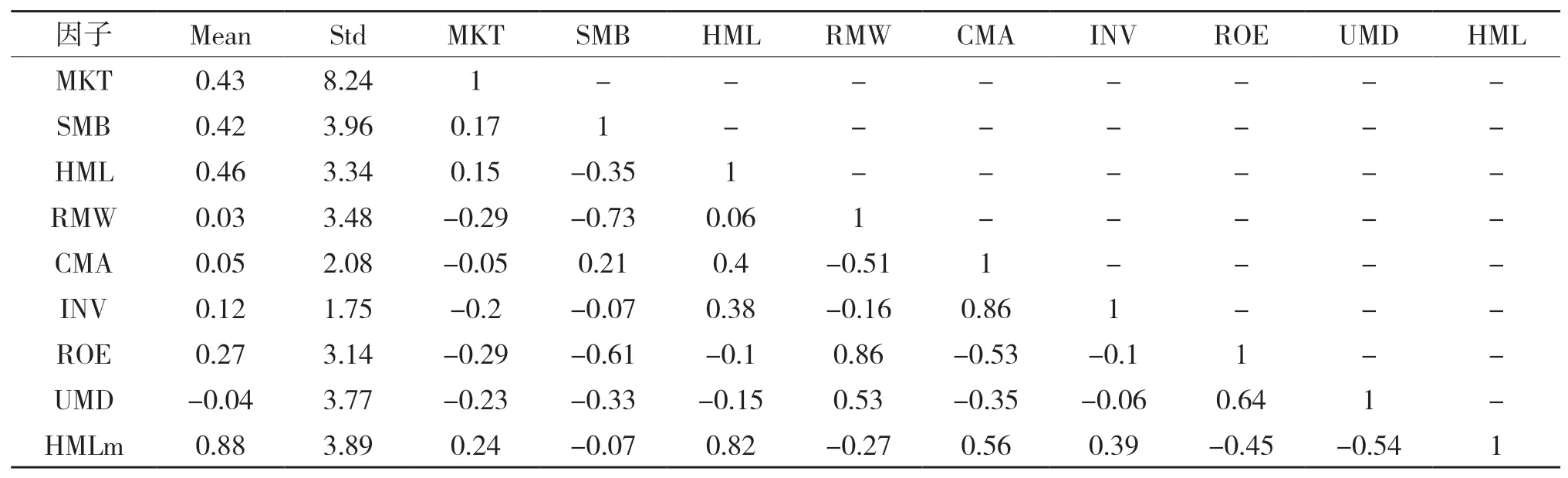

BS6模型與FF5模型中不相同因子的描述性 統計及相關性統計,見表1。

表1 因子描述性統計與相關系數

結果顯示,月度更新的HMLm因子表現最突出,平均每月可獲得0.88%的超額收益,而HML因子組合每月僅獲得0.46%的超額收益。另外,通過查閱相應的原始文獻,本文發現MKT、SMB、HML、CMA、RMW、INV、ROE等因子在A股市場獲得的超額收益普遍低于美國市場,這也從側面體現了中國資本市場的獨特性,有必要就多因子模型在A股市場的效果進行系統對比。

對比各因子的相關性系數,可以發現構造結構不同但風格相同的因子之間均是強相關,如:價值因子HML與HMLm相關系數為0.82,投資因子CMA和INV相關系數為0.86,盈利因子RMW和ROE相關系數為0.86。另外,與Liu等研究發現一致,由于中國A股市場小規模股票大多都是成長性公司,因此規模因子與價值因子之間表現為負相關,但相比價值因子HML,HMLm與其他規模因子相關度相對較低[6]。

(二)模型檢驗方法

在檢驗多因子模型時,學者們主要使用四種方法:

(1)解釋異象的能力(Anomaly alphas under a model);

(2)GRS檢驗;

(3)均值—方差張成檢驗(Mean-Variance Spanning tests);

(4)Fama-Macbeth回歸。

二、A股市場異象

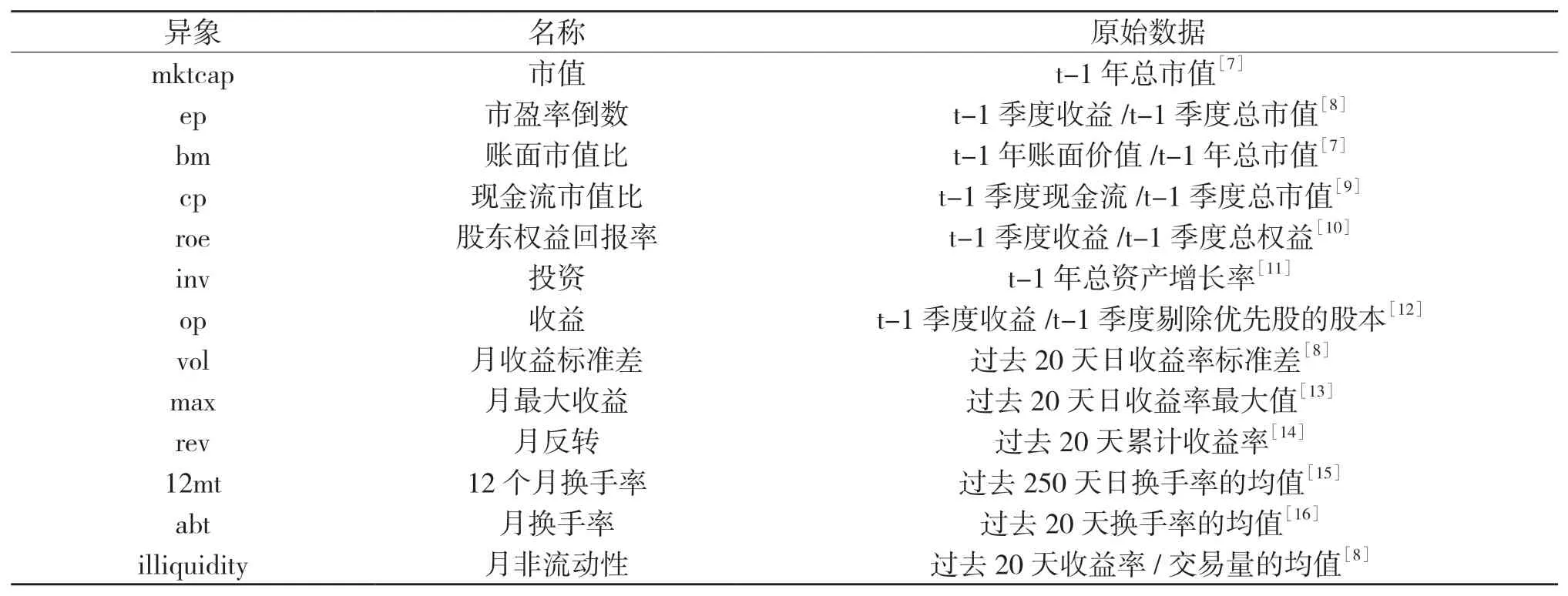

由于樣本周期、數據來源和基準模型(如CAPM、FF3或FF5)等不同,現有文獻對A股異象的研究結果有很大區別。因此,本部分對現有文獻中13個異象在A股市場進行更長時間跨度的重新檢驗,具體異象列表、原始文獻以及異象的構造方法,見表2。

表2 異象列表

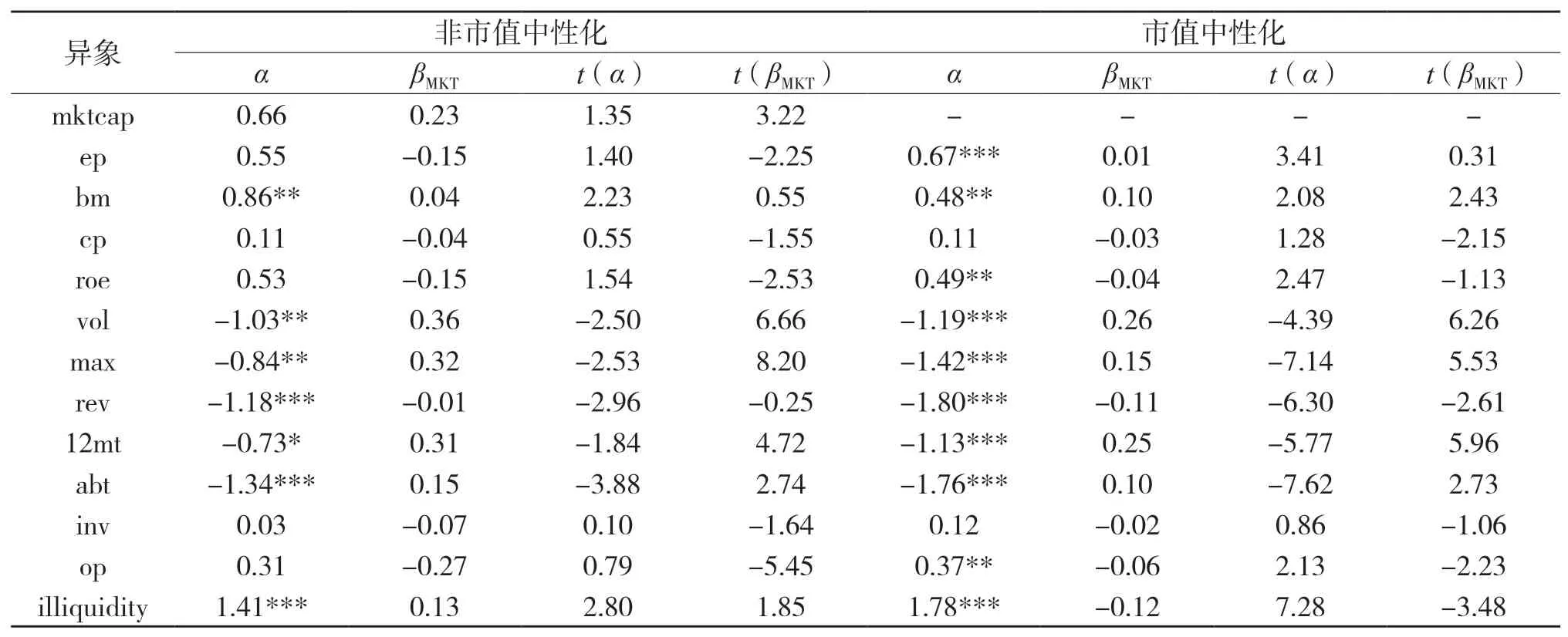

為了提高異象檢驗結果的穩健性,文本采用CAPM檢驗和組合分析法雙重檢驗,意在比Liu等更系統地重新檢測現有文獻中的A股市場異象。CAPM檢驗結果,見表3。

表3 異象CAPM檢驗

可以發現,非市值中性化和市值中性化兩種構造方法下,現金流市值比cp、投資inv兩異象的超額收益α均不顯著,意味著兩異象超額收益并非來自未知風險或錯誤定價;月波動性vol、月反轉rev、月換手率abt以及月非流動性illiquidity異象無法被CAPM解釋的超額收益α均超過1%。其次,市值中性化下異象無法被CAPM解釋的α絕對值也普遍增加且顯著性提高,無法被CAPM解釋的異象個數也從6增加到10個,即使按照Harvey等把t-value的閾值提高到3.00[17],仍有7個異象顯著。

組合分析法①限于篇幅,本文僅報告CAPM檢驗結果,組合分析法檢驗結果可來信索取。與CAPM檢驗結果基本一致,現金流市值比cp、投資inv兩異象均不顯著。市盈率倒數ep、股東權益回報率roe、12個月換手率12mt、收益op四異象僅在市值中性化下顯著,其余異象在兩種構造方法下均顯著。綜合組合分析法、CAPM回歸檢驗的結果,本文從13個備選異象中剔除現金流市值比cp、投資inv兩個不顯著異象,最終使用11個顯著異象用于后文模型對比。

三、模型檢驗

(一)解釋異象的能力

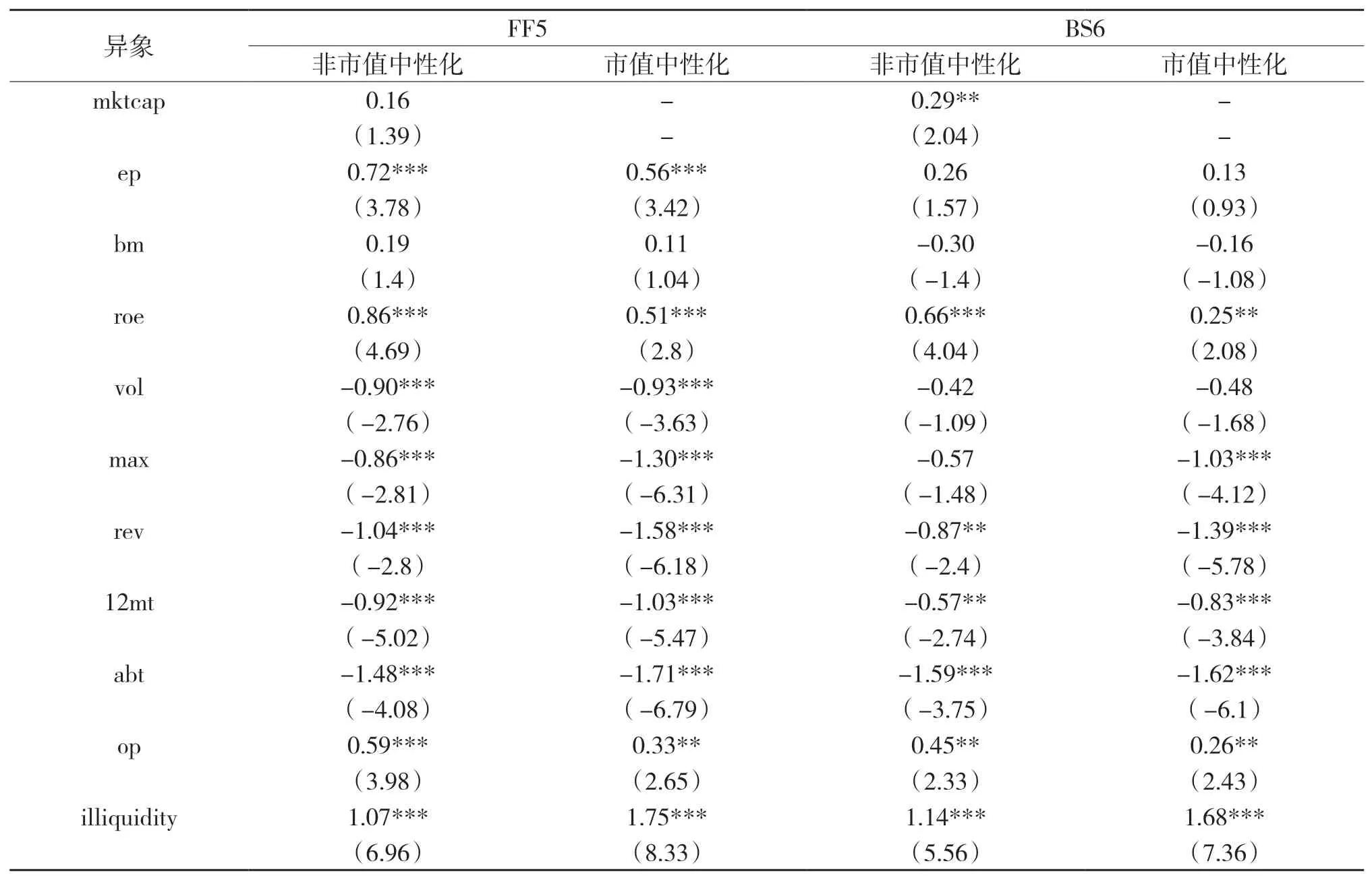

兩模型對異象的解釋能力,見表4。

表4 異象超額收益

從異象無法被解釋的超額收益來看,FF5模型對異象的解釋能力次于BS6模型,僅能解釋非市值中性化的mktcap、bm異象以及市值中性化的bm異象。相對而言,BS6模型對兩種構造方法下的異象均有較強的解釋能力,明顯優于FF5模型,可以完全解釋非市值中性化下ep、bm、vol、max異象,市值中性化下ep、bm、vol異象,而且所有異象無法被解釋的超額收益以及顯著性明顯小于FF5模型。

(二)GRS檢驗

本部分參考Fama和French,通過size×bm、size×ep分別構造兩個5×5的資產組合[5],并增加通過本文檢驗的11個異象資產組合,然后檢驗兩模型對三組資產組合的聯合解釋能力。GRS檢驗假設模型能夠全面解釋投資組合的收益率,原假設H0:αi=0,GRS統計量越小,表明模型的擬合效果越好。

模型對每種資產組合聯合檢驗的α均值、GRS統計量以及p-value,見表5。

表5 模型對資產組合的解釋能力

從GRS統計量的大小來看,在size×bm 25組合聯合檢驗中,FF5模型稍好于BS6模型,其GRS統計量為0.896 6,對應的p-value為0.610 0,平均截距項α絕對值為0.006。在size×ep 25組合聯合檢驗中,BS6模型明顯優于FF5模型,其GRS統計量為0.890 1,對應的p-value為0.618 8,平均截距項α的絕對值為0.006 9。

另外,在非市值中性化構造的11個異象組合聯合檢驗中,BS6模型與FF5模型GRS統計量分別為4.279 7、6.555 7,且BS6模型的平均截距項α絕對值為0.138 6,相比FF5模型均較小,這意味著BS6模型對11個非市值中性化異象資產組合的擬合效果更佳。同樣的,在市值中性化下構造的11個異象組合聯合檢驗中,BS6模型對11個市值中性化異象資產組合的擬合效果也優于FF5模型。

(三)均值—方差張成檢驗

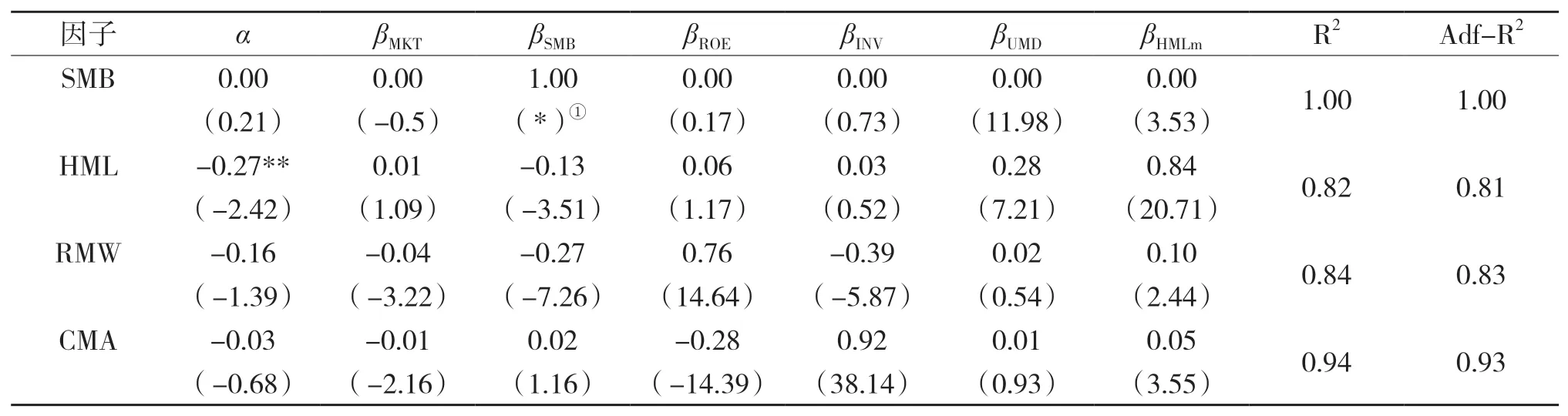

BS6模型解釋FF5模型中SMB、HML、RMW、CMA四因子的結果,見表6。

表6 BS6對FF5的均值—方差張成檢驗

總體來看,BS6模型可以很好地解釋FF5模型中SMB、RMW、CMA三因子,截距項α分別為0.00(t-value:0.21)、-0.16(t-value:-1.39)、-0.03(t-value:-0.68),且對應R2、Adj-R2都大于81%,解釋能力較強。通過各系數大小可以發現,上述三因子收益主要來自對BS6模型中SMB、ROE、INV因子的正暴露。

我們也發現,BS6模型對FF5模型中HML因子擬合效果稍差,即使HML對HMLm有很高(βHMLm:0.84)且很顯著(t-value:20.71)的正暴露、模型的R2、Adj-R2也都達到81%以上,但仍有-0.27%的月平均超額收益(t-value:-2.42)無法被BS6模型解釋。

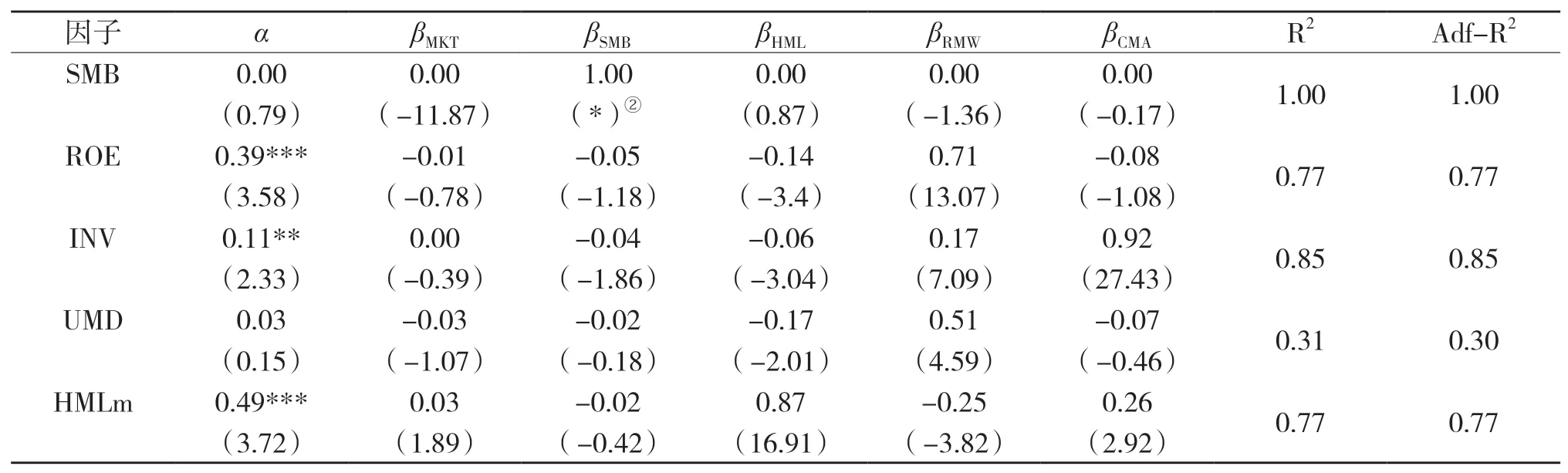

FF5模型解釋BS6模型中SMB、ROE、INV、UMD、HMLm五個因子的結果,見表7。

表7 FF5對BS6的均值—方差張成檢驗

總體來看,FF5模型僅可以解釋BS6模型中SMB、UMD兩因子,截距項α分別為0.00(t-value:0.79)、0.03(t-value:0.75),而且SMB因子為共有因子,解釋UMD因子的R2、Adj-R2分別僅為31%、30%;兩因子收益主要來自對FF5模型中SMB、RMW因子的正暴露。但是,FF5模型對其余三因子的擬合效果較差,分別有0.39%、0.11%、0.49%的月平均收益無法被FF5模型解釋。

BS6模型對FF5模型因子以及FF5模型對BS6模型因子擬合的聯合檢驗結果,見表8。

表8 模型間GRS檢驗

由表8可以發現,FF5模型對BS6模型的解釋效果較差(GRS:9.087 8;p-value:0.00);相反,BS6模型對FF5模型的解釋效果相對較好,其GRS統計量(GRS:1.911 5;p-value:0.109 8)遠小于FF5模型對BS6模型擬合時的GRS統計量,這意味著BS6模型可以一定程度上解釋FF5模型,而FF5模型無法很好地解釋BS6模型。

(四)Fama-Macbeth回歸

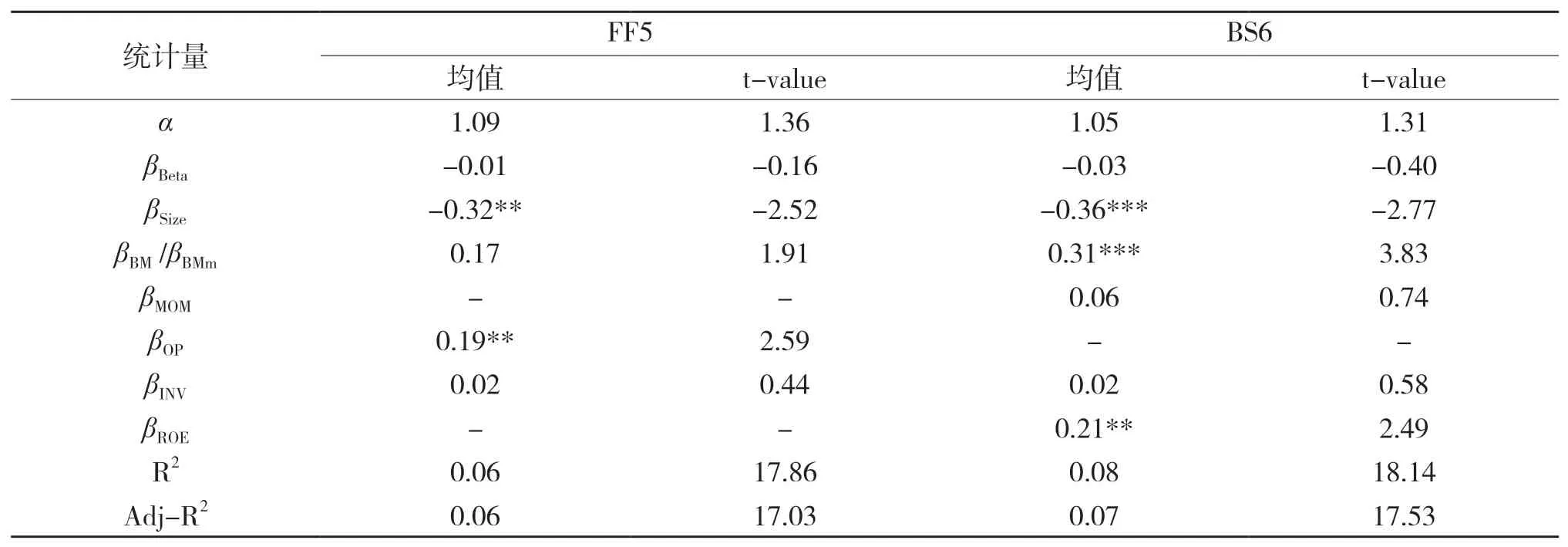

使用不同模型因素進行Fama-MacBeth回歸的結果,見表9。

表9 Fama-MacBeth回歸

包括模型平均截距項α、各因子的平均系數β、R2、Adj-R2。其中,Fama-MacBeth回歸的市場Beta是使用24個月的日度數據估計。總體來看,兩模型的回歸平均截距項α都不顯著,表明各模型都可以一定程度上解釋中國A股市場的股票橫截面收益差異,但BS6模型截距項稍低于FF5模型,表明BS6模型優于FF5模型。從各個模型的擬合度R2、Adj-R2來看,BS6模型均大于FF5模型,表明BS6模型效果解釋能力較好;另外,BS6模型各因素系數也比FF5模型更為顯著。

另外,從模型的各個因素角度來看,市場Beta在兩個模型中均不顯著,這也從側面反映了CAPM模型在中國A股市場的效果不理想;動量因素MOM在模型中也不顯著,也表明中國A股市場動量效應不明顯。

四、結論

本文使用學術界代表性的四種模型檢驗方法,綜合分析表明:在A股市場Barillas-Shanken六因子模型解釋效果優于Fama-French 五因子模型。本文研究結果,不僅為全球投資者研究中國A股市場異象提供了最新的指引、加深對中國A股市場的理解,也從實證的角度豐富了中國A股市場資產定價領域的研究。在未來的研究中我們將使用更復雜的檢驗方法,更全面的檢驗包括但不限于本文提到的因子定價模型,并進一步探討模型背后的理論支撐。

本文雖然通過四種檢驗方法驗證了Barillas-Shanken六因子模型相對更有效,但是我們也應該認識到沒有一個模型是完美的,這需要我們時刻保持理性的態度,使用科學的手段,客觀地評價不同模型的優劣。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中老年保健(2021年12期)2021-11-30 02:58:01

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

中華詩詞(2018年11期)2018-03-26 06:41:34

光學精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年8期)2016-10-09 02:11:50

核科學與工程(2015年4期)2015-09-26 11:59:03

中國醫藥科學(2015年19期)2015-02-27 12:33:11