國際知識溢出對我國工業行業創新產出的影響

2021-06-04 02:48:54李春艷

稅務與經濟 2021年3期

孫 洋,李春艷,成 蕾

(1.東北師范大學 經濟與管理學院,吉林 長春 130117; 2.吉林建筑大學,吉林 長春130118)

一、問題的提出

在全球經濟一體化背景下,提高創新能力已成為各國取得國際競爭優勢的關鍵所在。國際知識溢出是促進發展中國家創新能力提高的重要途徑,其中FDI和進口貿易是主要的兩種渠道。[1]改革開放40多年來,我國引進外資和對外貿易取得了令人矚目的成就,但由于跨國公司對我國的低端控制以及自身吸收能力不足等原因,導致我國內資企業形成了平面同質性擴張和低端價值鏈鎖定的局面。如何利用國際知識要素流動所釋放的紅利來提高創新能力,對我國擺脫“低端鎖定”困境,進而增強國際競爭力具有重要意義。因此,本文研究國際知識溢出對我國工業行業創新產出的影響,試圖回答以下問題:通過FDI和進口貿易渠道的國際知識溢出是否促進了我國工業行業創新產出水平的提高?國際知識溢出效應產生的機制存在怎樣的異質性?吸收能力對國際知識溢出效應的產生發揮怎樣的調節機制?

關于國際知識溢出效應,更多的研究是針對FDI和進口貿易兩個渠道,Keller(2009)也認為上述兩個渠道是最直接的和重要的,其溢出效應主要發生在行業內和行業間。[1]

關于FDI在行業內的溢出效應,Kokko(1994)認為,外資企業的進入可以對東道國企業產生示范模仿效應、競爭效應及人員流動效應,促進當地企業技術水平的提高。[2]蔣樟生(2017)通過進一步研究發現,FDI行業內溢出效應的產生是依賴一定條件的。[3]賴明勇等(2005)利用人力資本度量吸收能力,認為吸收能力對技術外溢的效果起決定作用。[4]也有很多研究表明,FDI的行業內溢出效應為負或表現不明顯,如Aitken和Harrison(1999)認為,FDI的進入給同行業內資企業帶來激烈競爭,其技術優勢會對內資企業市場份額產生巨大沖擊,最終可能抵消了外資企業所帶來的正向溢出效應。[5]

也有學者認為FDI技術溢出不僅出現在行業內,也出現在行業間。關于FDI在行業間的溢出效應,Kugler(2000)首次運用計量方法驗證了FDI行業間知識溢出效應的存在。[6]Javorcik(2004)認為,外資企業為保持自身特定優勢會采取措施抑制水平方向的知識溢出,而有動力促進垂直方向的技術溢出,因為其可以從上下游的企業中獲得知識擴散。[7]但也有學者認為,FDI行業間知識溢出對本地企業產生了負效應。[8]隨著研究的深入,學者們認為行業間會發生前向關聯效應和后向關聯效應,其實證結果得出了不同的結論。姜瑾和朱桂龍(2007)的研究表明,制造業FDI產生了前向聯系溢出效應,但后向聯系溢出為負。[9]蔣樟生(2017)也是以制造業為研究樣本,研究結果表明,后向關聯程度的溢出效應明顯,而前向關聯程度具有抑制作用。[3]

關于進口貿易渠道知識溢出效應,已有不少文獻進行了理論和實證研究。Grossman和Helpman(1991)最先采用一般均衡模型分析了進口貿易溢出效應,認為東道國通過對進口國外中間品和最終品的逆向研發實現了技術進步。[10]隨后,Coe和Helpman(1995)以內生增長理論為基礎構建了以國外R&D為解釋變量、以進口國全要素生產率為被解釋變量的計量模型,研究結果表明,國外R&D顯著促進了進口國的全要素生產率的提高。[11]近年來,國內學者也對此進行了研究。謝建國等(2009)的研究表明,國際知識溢出通過進口貿易渠道顯著促進了我國全要素生產率的提高,并且主要通過技術進步實現,但溢出效應的發揮依賴于內資企業的吸收能力。[12]唐保慶(2010)認為,R&D投入和人力資本吸收能力的協同作用促進了全要素生產率的提高。[13]同時,也有很多研究表明,進口貿易溢出效應為負或不明顯,如高凌云和王洛林(2010)[14]、王英和劉思峰(2008)。[15]

關于進口貿易在行業間的溢出效應主要體現在中間產品的進口環節。Grossman和Helpman(1991)[10]研究了中間產品對生產率的影響,結果表明中間產品促進了東道國生產率的提高。王蒼峰(2007)認為,垂直型中間品對行業人均產出增長率有明顯的促進作用,但水平型中間品起到了抑制作用。[16]湛柏明等(2019)通過在中間品進口貿易模型中納入物化效應和非物化效應的溢出路徑,發現溢出效應存在異質性,非物化型技術溢出的異質性更為顯著;同時發現技術溢出的依賴條件是人力資本。[17]

總體來看,關于FDI和進口貿易渠道國際知識溢出效應,國外的研究起步較早,理論和實證研究較充分。而國內的研究多是在國外的理論研究基礎上針對中國實際開展的實證研究。從現有文獻看,關于單一渠道行業內溢出效應的研究較多,而且集中在FDI渠道。但實際上行業內溢出效應是非常有限的,而且研究結論也不一致。越來越多的研究表明行業間溢出是我國內資企業提高創新水平的重要途徑。現有針對上下游行業的技術溢出效應的研究,認為其具有非對稱性,但這樣的研究具有一定的局限性,只考慮了關聯行業,而忽視了更大范圍的關聯性。本文利用空間計量模型,研究不同渠道不同途徑的國際知識溢出效應機理,試圖找出與利用傳統計量經濟學模型研究的差異。

二、模型構建與數據來源

(一)模型構建

1.空間計量模型構建

眾多的研究表明,國際知識溢出效應不僅存在于行業內,也體現在行業間。行業內知識溢出可以用通過進口貿易渠道和FDI渠道獲得的外國研發存量來衡量。關于行業間知識溢出,尹靜和平新喬(2006)認為,“技術距離”越近的行業,越容易發生技術溢出,說明存在產業空間依賴性,因此可以用空間計量模型來檢驗行業間溢出效應。[18]為了解決模型的內生性問題,本文構建了空間杜賓—動態面板模型,考慮到R&D投入和人力資本吸收能力是國際知識溢出所依賴的條件,具體模型構建如下:

(1)

2.空間權重矩陣設置

Jaffe(1986)通過構造行業間的技術相似矩陣來描述行業間的技術距離。[19]在此基礎上,Los(2000)認為,行業間知識溢出主要發生在投入相似、技術趨同的行業之間,行業間投入產出的相似程度能夠客觀反映二者在技術上的相似度,因此利用投入產出表中的直接消耗系數來表征行業間技術相似程度的權數較為合理。[20]潘文卿(2011)也認為利用技術相似度確定權重是一個科學的方法,由于公共知識可以為任何行業所用,同時某一行業可以直接獲得與自己技術相近行業所創造的前沿技術。[21]因此,本文利用Los(2000)的方法,采用直接消耗系數的結構向量角余弦來表征我國工業行業相似程度[20],計算公式如下:

(2)

公式(2)中,βki和βkj分別表示i、j兩個產業部門直接消耗系數矩陣的結構列向量第k個位置的元素。如果i產業與j產業的技術相似度很低,ωij接近于0;反之若二者的技術相似度很高,則ωij接近于1。

國家統計局公布的投入產出表更新的周期為五年一次,因此本文使用2007、2012、2017三年的投入產出表。首先計算三年的直接消耗系數矩陣,并通過公式(2)來計算我國20個工業行業的產業相似度ωij。其次,借鑒潘文卿等(2011)的方法,分別利用(3)式、(4)式計算2009~2011年、2013~2016年各年份的產業相似度,公式如下:

(3)

(4)

(二)變量選取與測量

1.被解釋變量——我國工業行業創新產出(Y)

反映創新水平的指標通常有專利數量和新產品銷售收入。專利不僅包括發明專利,還包括實用新型和外觀設計,所以用專利數量來衡量創新產出可能會夸大創新產出水平。[22]而新產品銷售收入是企業所生產的新產品在市場中被消費者認可的程度,是專利或科技成果轉化后的市場銷售額。本文借鑒李培楠等(2014)的研究,將新產品銷售收入作為創新產出的衡量指標。[23]

2.國際知識溢出(X)的測量

國際知識溢出可分為物化型和非物化型,物化型知識溢出一般是通過商品來傳導的,而非物化型知識溢出一般是通過人員流動實現的。[1]由于人員流動的知識溢出無法精確量化,所以只能針對物化型知識溢出進行測量。因此,本文借鑒Lichtenberg和Pottelsberghe(1997)[24]的權重組合方式,計算中國通過FDI和進口貿易兩種渠道所獲得的外國R&D存量。FDI知識溢出計算方法詳見公式(5),進口貿易知識溢出計算方法詳見公式(6)。

(5)

(6)

3.吸收能力

Cohen等(1990)[25]認為,吸收能力包含知識的識別、理解、消化、轉化等能力,這些能力的提高是伴隨著R&D投入實現的,因此有學者用R&D投入作為吸收能力的衡量指標。[26]本文所指的吸收能力不僅強調知識的識別、理解和消化能力,還強調將新知識商品化的能力,因此采用R&D經費內部支出與新產品開發經費支出之和來衡量。

不僅如此,近年來很多學者(賴明勇等,2005[4];唐保慶,2010[13])也將人力資本作為衡量吸收能力的重要指標。Kuo和Yang(2008)認為,人力資本不僅是吸收能力的重要因素,更是企業獲得外部知識的必要條件,只有東道國的人力資本水平較高時才能有效吸收外部知識。本文用分行業R&D人員折合全時當量作為人力資本指標。[27]

綜上,本文從兩個角度來研究吸收能力對工業行業創新產出的影響:一是創新經費投入(RD),二是人力資本(HUM)。

4.控制變量

選取市場開放程度(OPEN)、資本投入(K)、勞動投入(L)這三種因素作為控制變量。關于對外開放程度(OPEN),本文用出口交貨值與工業銷售產值之比來衡量;工業行業資本投入(K)用固定資產投資來衡量,勞動投入(L)用全部從業人員平均人數來衡量。

(三)數據來源與處理

知識溢出來源國樣本,本文選擇具有代表性的美國、德國、法國、日本、英國五個國家。參照GB/T 4754-2011與ISIC Rev.4、SITC4(國際貿易商品標準分類),將國際與國內行業對應關系進行了重新調整,最終確定了20個二位碼作為研究的樣本。外國分行業、分國別數據來自 OECD 數據庫和 UN Comtrade 數據庫。中國分行業數據主要來自 2010~2018 年的《中國科技統計年鑒》和《中國工業經濟統計年鑒》。

為剔除價格變動的影響,本文采用工業品出廠價格指數對新產品銷售收入進行平減處理,以 2009 年為基期,統一折算為 2009 年不變價格。所涉及的流量數據,如R&D經費內部支出、新產品開發經費與固定資產投資數據,都采用永續盤存制處理為存量數據。

計算進口貿易渠道的國際知識溢出時,分別使用對應來源國的生產者價格指數(PPI)、R&D 經費內部支出價格指數以及貨物和服務出口價格指數對行業生產總值、R&D 經費內部支出和出口中國貿易總額進行平減處理;計算 FDI 渠道的國際知識溢出時,采用對應國家的 GDP 平減指數對 GDP 進行平減;采用固定資產投資價格指數對中國實際利用外商投資額進行平減。

三、實證檢驗與分析

(一)空間相關性檢驗

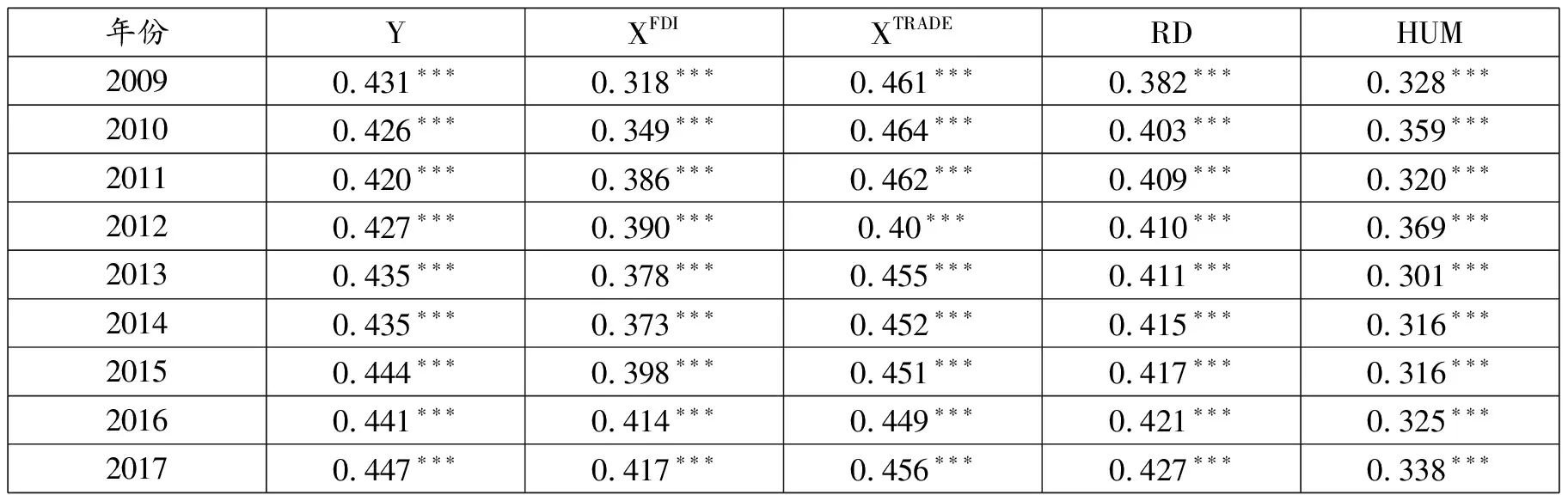

1.全局Moran′s I檢驗

產業空間效應是否存在,取決于我國工業行業創新產出(Y)、FDI渠道的國際知識溢出(XFDI)、進口貿易渠道的國際知識溢出(XTRADE)和吸收能力(RD和HUM)是否存在產業空間自相關性特征。本文采用全局Moran′I進行檢驗(見表1)。由表1可以看出,2009~2017年所有變量的Moran′s I均為正,且在1%的水平上都通過了檢驗,表明我國工業行業創新產出、FDI渠道和進口貿易渠道的國際知識溢出、吸收能力存在顯著的正向產業空間關聯性,除進口貿易渠道的國際知識溢出外,其余變量的Moran′s I都呈上升趨勢,表明我國工業行業之間的關聯程度不斷增強,可以用空間計量模型探討國際知識溢出的效應。

表1 全局Moran′s I檢驗結果

2.LM、LR和Wald檢驗

為了考察空間計量模型的適用性,本文進行了LM檢驗,結果顯示,時間固定和空間固定效應的結果表明存在空間相關性。進一步的Robust LM檢驗,只有在FDI渠道國際知識溢出模型中的空間固定效應方程無法拒絕不存在空間誤差模型的假設。上述檢驗結果表明,研究FDI和進口貿易渠道國際知識溢出效應,應用空間模型比非空間模型更為合適。

通過LR和Wald檢驗,能判斷出空間滯后模型(SAR)、空間誤差模型(SEM)和空間杜賓模型(SDM)哪一種模型更適合本研究。結果表明,SAR和SEM的假設均被拒絕,說明采用SDM是合適的。

(二)回歸結果分析

1.FDI渠道國際知識溢出效應分析

本文采用遞進回歸法對FDI渠道在行業內和行業間的國際知識溢出效應進行檢驗,回歸結果見表2。

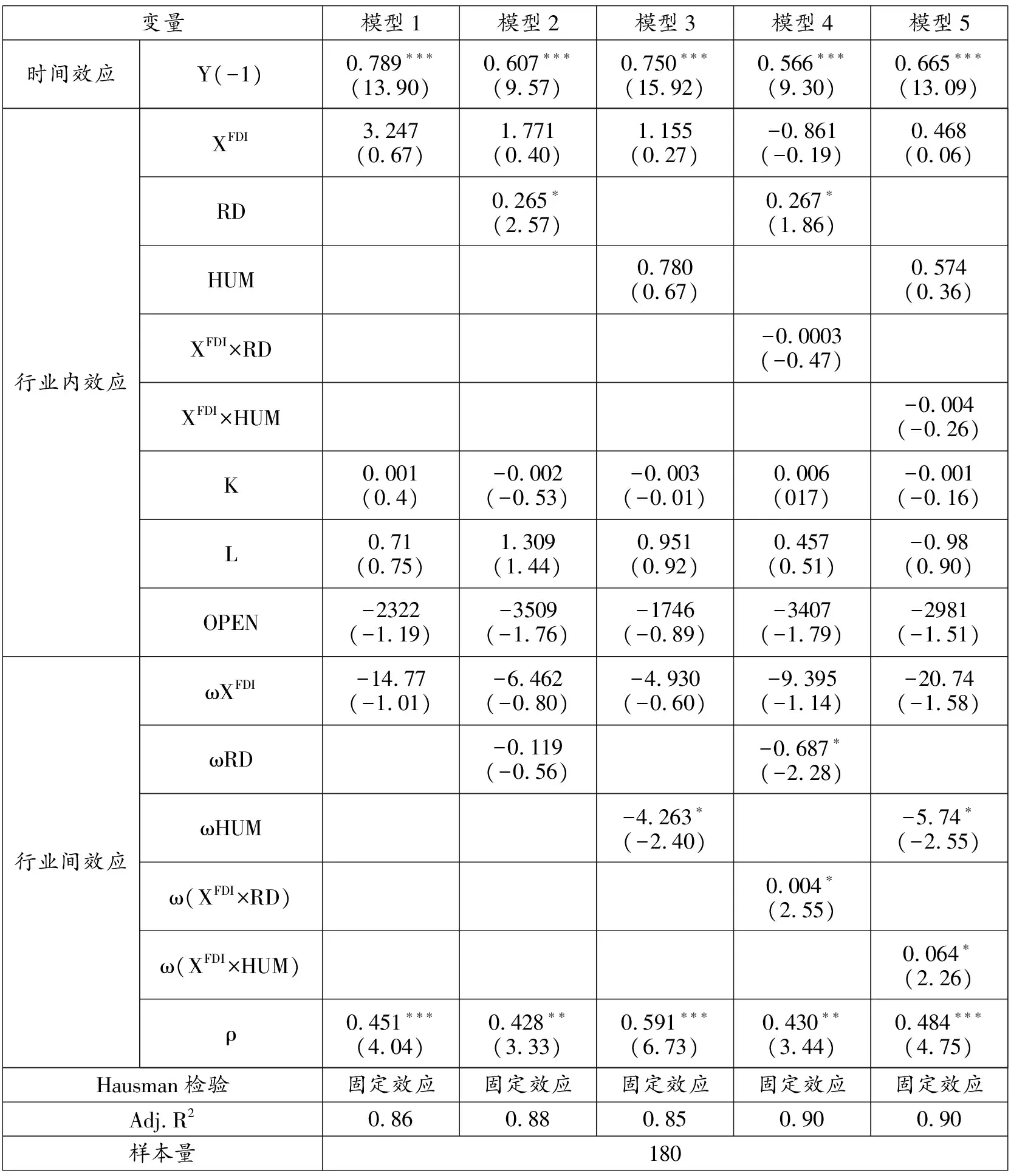

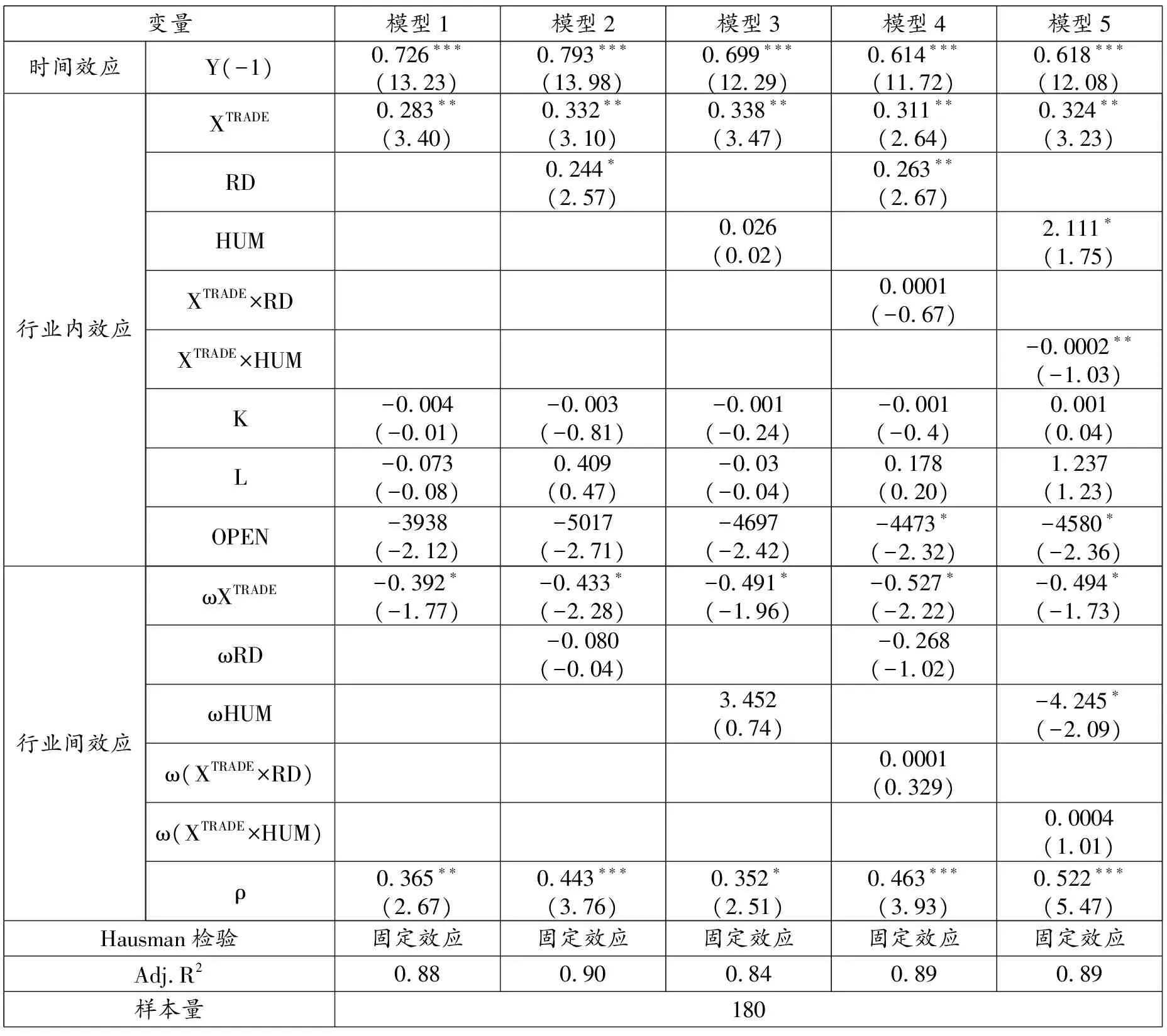

表2 FDI渠道國際知識溢出效應的回歸結果

模型1只考察行業內FDI知識溢出和行業間FDI知識溢出與創新產出的關系,模型2和模型3分別加入了吸收能力的兩個衡量指標,以考察在不同吸收能力的作用下,FDI知識溢出對創新產出的影響,模型4和模型5在模型2和模型3的基礎上分別加入了FDI渠道國際知識溢出與兩種吸收能力的交互項,進一步考察FDI渠道國際知識溢出機制。

我國工業行業創新產出在時間和產業空間上都具有滯后效應。時間滯后效應表明上一期的創新產出對后一期的創新產出產生了顯著的正向影響,創新產出具有很強的累積效應。參數ρ的估計值全部為正,與前文驗證的各產業存在產業空間相關性的結論一致。說明創新產出的產業空間效應明顯,一個產業的創新產出與其他產業的創新水平密切相關,并且具有正面效應。

模型1的結果表明,如果沒有內資企業吸收能力做支撐,FDI渠道的國際知識溢出效應無論是在行業內還是在行業間都不存在。如果內資企業只進行創新經費的投入(模型2),雖然其對創新產出能產生正向影響,但沒有對FDI渠道的溢出效應產生影響。如果加強人力資本投入(模型3),即使通過產業空間機制對工業行業創新產出發揮作用,但也不理想。模型2和模型3的結果表明,吸收能力只是創新產出提高的輔助性條件,為了進一步尋找FDI渠道國際知識溢出機制,在模型2的基礎上加入創新經費投入與FDI渠道國際知識溢出的交互項(模型4),結果表明,交互項的產業空間效應通過了顯著性檢驗。同樣,在模型3的基礎上,加入人力資本與FDI渠道國際知識溢出的交互項(模型5),交互項的產業空間效應也通過了顯著性檢驗。這說明吸收能力通過作用于FDI渠道的國際知識溢出,使其產生了行業間溢出效應,相反,如果缺少吸收能力的調節,再多的國際知識溢出也會“漏出”。

2.進口貿易渠道國際知識溢出效應分析

與FDI渠道國際知識溢出效應的分析過程一樣,本文也采用遞進回歸法對進口貿易渠道在行業內和行業間的國際知識溢出效應進行檢驗,所有模型在時間和產業空間上都具有滯后效應,回歸結果見表3。

表3 進口貿易渠道國際知識溢出效應的回歸結果

模型1的結果表明,進口貿易渠道國際知識溢出無論在行業內還是行業間都通過了顯著性檢驗,其行業內溢出效應促進了我國工業行業的創新產出,但是行業間溢出效應是負向的。模型2中加入了創新經費投入這一因素,結果表明,其能促進工業行業的創新產出,但不存在產業空間溢出效應,進口貿易渠道行業間溢出效應依然為負。將創新經費投入換成人力資本投入(模型3),結論基本一致。說明創新經費投入和人力資本就其本身來講,對溢出效應并不產生影響。為了探尋進口貿易渠道國際知識溢出機制,模型4在模型1的基礎上,將創新經費投入、創新經費投入與進口貿易渠道知識溢出的交互項納入模型,結果表明只有創新經費投入的行業內效應是顯著的。隨后,換成人力資本及其與進口貿易渠道國際知識溢出的交互項(模型5),只有人力資本的行業內效應比較理想,對創新產出產生正向影響,其通過產業空間機制對工業行業創新產出的影響雖然通過了檢驗,但起到抑制作用。上述結果說明吸收能力并沒有有效調節通過進口貿易渠道的國際知識溢出,出現了“漏出”現象。

上述分析表明,通過進口貿易渠道的國際知識溢出在行業內對我國工業行業創新產出產生了顯著的促進作用,進口商品雖然擠占了內資企業的一部分市場,但通過競爭效應、模仿效應和進口商品的技術溢出效應促進了同行業創新產出水平的提高。而通過進口貿易渠道的國際知識溢出在行業間的效應都為負,說明我國進口貿易方式主要以加工貿易為主,且主要集中在低附加值、勞動密集型行業,雖然進口了蘊含發達國家R&D成果的中間品或機器設備,但卻對我國內資企業產生了低端價值鏈鎖定效應。

四、結 論

FDI和進口貿易渠道國際知識溢出是我國工業行業技術創新的重要來源。國際知識溢出應該包括兩方面:一是行業內溢出,另一個是行業間溢出。研究影響溢出效應產生的機制,對于我國企業有效地吸收國際知識溢出,提高創新產出水平,制定合理的相關政策具有重大意義。與以往文獻不同,本文以2009~2017年20個工業行業為樣本,通過建立空間杜賓動態面板模型,考察了通過FDI和進口貿易渠道國際知識產生行業內和行業間溢出效應的機制。

本文的實證結果表明,FDI渠道的國際知識溢出效應在行業內是不存在的,而在行業間的溢出效應是通過企業進行創新經費投入或人力資本的調節作用實現的。進口貿易渠道的國際知識溢出在行業內的效應非常明顯,其通過競爭效應、模仿效應和進口商品的技術溢出效應促進同行業創新產出水平的提高。但進口貿易渠道國際知識溢出在行業間的溢出效應都為負,且吸收能力沒有起到有效的調節作用,對我國內資企業產生了低端價值鏈鎖定效應。

本文利用空間杜賓動態面板模型,對FDI和進口貿易兩個渠道的行業內和行業間的溢出效應進行了檢驗,同時用創新經費投入和人力資本兩個指標衡量的吸收能力考察其對國際知識溢出效應的調節作用,研究發現不同渠道、不同途徑溢出效應產生的機制是不同的,本文的研究結論為我國工業企業制定提高創新產出水平的決策提供依據。例如,針對FDI渠道的國際知識溢出機制,我國內資企業應繼續加大創新經費投入,提升人力資本水平,通過吸收產業間的溢出效應來提高我國工業行業創新產出水平。針對出口貿易渠道的國際知識溢出機制,我國內資企業應盡快擺脫低端鎖定現象,轉變簡單模仿與簡單復制的發展模式,通過提高自身的技術創新能力,推動內資企業價值鏈升級,提高進口貿易渠道的產業間溢出效應。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

核科學與工程(2021年4期)2022-01-12 06:30:26

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中學物理·高中(2016年12期)2017-04-22 11:53:03