賣方消費(fèi)信貸下考慮需求轉(zhuǎn)移的零售商與銀行協(xié)調(diào)策略

2021-06-06 11:28:42經(jīng)有國孫力毛湛玉王武徐洋

中國集體經(jīng)濟(jì) 2021年14期

關(guān)鍵詞:銀行

經(jīng)有國 孫力 毛湛玉 王武 徐洋

摘要:文章考慮賣方消費(fèi)信貸中利費(fèi)率的變動(dòng)引起的需求轉(zhuǎn)移現(xiàn)象,建立了銀行與賣方零售商的主從博弈模型,分析了分散決策、集中決策、收益共享契約的最優(yōu)決策。得出結(jié)論,需求流失系數(shù)與利費(fèi)率成正相關(guān)、與消費(fèi)者實(shí)際支付的利費(fèi)率成負(fù)相關(guān)。收益共享契約可以實(shí)現(xiàn)銀行與賣方零售商的完美協(xié)調(diào)與利潤分配。最后通過算例分析驗(yàn)證了模型與結(jié)論的可靠性。

關(guān)鍵詞:賣方消費(fèi)信貸;零售商;銀行;需求轉(zhuǎn)移;決策;協(xié)調(diào)

一、引言

賣方消費(fèi)信貸主要指基于零售商或供應(yīng)商企業(yè)與銀行的合作,消費(fèi)者以個(gè)人信用通過分期付款的形式向零售商購買產(chǎn)品。該機(jī)制表現(xiàn)為首先銀行向零售商或供應(yīng)商放款,然后消費(fèi)者分期向銀行按期限償還貸款的消費(fèi)模式。(消費(fèi)者通過向銀行貸款并向零售商分期付款的形式購買產(chǎn)品。銀行先向賣方零售商提供貸款服務(wù),消費(fèi)者在賣方零售商處簽訂合約辦理分期付款,然后其按照合約按期向銀行償還貸款。)改革開放以來,國內(nèi)經(jīng)濟(jì)伴隨新時(shí)代的變化快速增長、金融法律法規(guī)與個(gè)人征信體系的機(jī)制不斷更新完善、信用貸記卡、螞蟻金融、京東白條等各種貸記產(chǎn)品的廣泛普及,賣方消費(fèi)信貸已經(jīng)快速融入消費(fèi)市場,成為各大零售商商家與銀行增產(chǎn)增值的重要盈利渠道之一。例如:在2016年10月起社交電商平臺(tái)拼多多同平安銀行聯(lián)手簽訂信貸消費(fèi)協(xié)議。蘇寧易購2009年的銷售額中,其中信貸消費(fèi)的占比已超過總體一成,并在2010年又推出了無需手續(xù)費(fèi)的分期付款買家電”的活動(dòng)。2017年阿里巴巴“雙十一”購物節(jié)中,使用螞蟻花唄、金融借唄的消費(fèi)者達(dá)六千多萬,所占消費(fèi)總額接近一成。2018年較2017年新增2000萬筆成交量,足以可見信貸消費(fèi)的購買產(chǎn)品模式越來越普遍,也越來越重要。

消費(fèi)信貸可以緩解滿足消費(fèi)者的短暫經(jīng)濟(jì)壓力,但伴隨而來的是附加的銀行利息、信貸公司的管理費(fèi)用等,而現(xiàn)今消費(fèi)則會(huì)避免這些額外產(chǎn)生的費(fèi)用。因此可以根據(jù)消費(fèi)者的不同偏好,將產(chǎn)品市場消費(fèi)模式劃分為兩個(gè)不同的子市場:現(xiàn)金消費(fèi)市場、信貸消費(fèi)市場。對于現(xiàn)金消費(fèi)市場的消費(fèi)者而言,購買產(chǎn)品只需要支付其市場零售價(jià),無需考慮銀行費(fèi)率問題。對于信貸消費(fèi)市場的消費(fèi)者而言,選擇哪種消費(fèi)模式取決于產(chǎn)品的零售價(jià)格與其利費(fèi)率。利費(fèi)率指的是購買單位產(chǎn)品所帶來的額外總費(fèi)用(包括各還款期的總利息、銀行賬戶管理費(fèi)的總和)與單位產(chǎn)品零售價(jià)之比。在單位產(chǎn)品價(jià)格不變的情況下,如果利費(fèi)率比較高,消費(fèi)者傾向于現(xiàn)金消費(fèi);反之,消費(fèi)者傾向于選擇信貸消費(fèi)。假定在一個(gè)產(chǎn)品銷售市場中,信貸消費(fèi)與現(xiàn)金消費(fèi)的總需求不變,利費(fèi)率的變動(dòng)會(huì)導(dǎo)致信貸消費(fèi)者與現(xiàn)金消費(fèi)者需求之間的轉(zhuǎn)移。于是,零售商與銀行對利費(fèi)率的決策對消費(fèi)市場的需求模式變動(dòng)起決定性作用。研究利費(fèi)率問題具有重大的實(shí)踐意義。下面將對相關(guān)領(lǐng)域的研究現(xiàn)狀展開論述。

有關(guān)需求轉(zhuǎn)移的研究包括了以下文獻(xiàn):孫慶文等提出需求轉(zhuǎn)移率、建立衰退期產(chǎn)品賒銷優(yōu)化模型研究了需求轉(zhuǎn)移現(xiàn)象;羅利等從易逝品角度出發(fā)研究其中新產(chǎn)品轉(zhuǎn)移到老產(chǎn)品的需求,建立了老產(chǎn)品的最優(yōu)動(dòng)態(tài)定價(jià)模型。以上幾篇文獻(xiàn)研究的均為需求轉(zhuǎn)移現(xiàn)象與企業(yè)自身的最優(yōu)策略協(xié)調(diào),而本文研究信貸消費(fèi)與現(xiàn)金消費(fèi)之間的需求轉(zhuǎn)移是基于零售商與銀行決策行為。

收益共享契約在錄像帶、唱片等產(chǎn)品租賃行業(yè)廣泛應(yīng)用。Cachon和Lariviere闡釋了收益共享契約產(chǎn)生的背景,并提出了基本模型,總結(jié)出其優(yōu)點(diǎn)與局限性。徐廣業(yè)等將收益共享契約進(jìn)行改進(jìn),將其放入到雙渠道供應(yīng)鏈中進(jìn)行研究。與以上研究不同的是,本文主要研究單個(gè)賣方零售商與單個(gè)借貸銀行(或企業(yè))之間的收益共享契約與協(xié)調(diào)機(jī)制。

二、問題描述與假設(shè)

本文研究的是由單個(gè)零售商與單個(gè)銀行之間構(gòu)成的消費(fèi)信貸最優(yōu)決策與協(xié)調(diào)機(jī)制問題。假設(shè)在該消費(fèi)信貸系統(tǒng)中,銀行與零售商之間為主從關(guān)系,且雙方之間信息完全對稱、完全理性、均為風(fēng)險(xiǎn)中性者。在進(jìn)行消費(fèi)信貸合作的初期,兩者之間互相協(xié)商產(chǎn)品的還款方式與還款周期。銀行決定消費(fèi)信貸所產(chǎn)生的利率和消費(fèi)者信貸賬戶管理費(fèi)用。銀行的決策變量為利費(fèi)率rF。利費(fèi)率為消費(fèi)信貸過程中各還款周期產(chǎn)生的總利息與賬戶管理費(fèi)用之比。零售商為刺激消費(fèi)信貸的需求會(huì)向消費(fèi)者提供利費(fèi)率補(bǔ)貼,使得消費(fèi)者只需要實(shí)際支付rR利費(fèi)率的費(fèi)用,且有rF>rR。rR為零售商的決策變量。

假設(shè)1:產(chǎn)品價(jià)格p外生,且在一般情況下保持不變。

假設(shè)目的在于提高價(jià)格波動(dòng)對信貸需求產(chǎn)生的魯棒性,該假設(shè)具有相對普遍性,在日常生活中汽車、家電產(chǎn)品價(jià)格在某一時(shí)間段(一年、兩年)幾乎不變。

假設(shè)2:只存在信貸消費(fèi)需求向現(xiàn)金需求轉(zhuǎn)移的現(xiàn)象,不存在現(xiàn)金消費(fèi)需求向信貸消費(fèi)轉(zhuǎn)移的現(xiàn)象。

假設(shè)3: 信貸消費(fèi)者能及時(shí)償還金融機(jī)構(gòu)的貸款本金及利息,消費(fèi)者不存在逾期等信用風(fēng)險(xiǎn)。

參數(shù)設(shè)置如表1所示。

在本文中,下標(biāo)“R”代表零售商,下標(biāo)“F”代表銀行,上標(biāo)“D”代表分散決策,上、下標(biāo)“C”代表集中決策,上標(biāo)“RS”代表收益共享協(xié)調(diào)契約,上標(biāo)“*”代表最優(yōu)。

三、基本決策模型

(一)分散決策模型

在分散決策中,銀行作為決策的領(lǐng)導(dǎo)者,賣方零售商處于跟隨者地位。雙方均以自身利益最大化作為決策目標(biāo)。博弈過程如下:銀行率先決定rF利費(fèi)率,然后零售商再確定rR的大小。雙方利潤函數(shù)Π、Π如式(1)、(2)所示:

Π=(p-cR)(a1+b1rR)+[p(1+rR-rF)-cR](a2-b2rR)(1)

Π=(prF-cF)(a2-b2rR)(2)

根據(jù)主從博弈原理先對式(2)進(jìn)行求解得出一階條件,再將一階條件代入到式(1)中,可得最優(yōu)解如式(3)、式(4)所示:

r=(3)

r=(4)

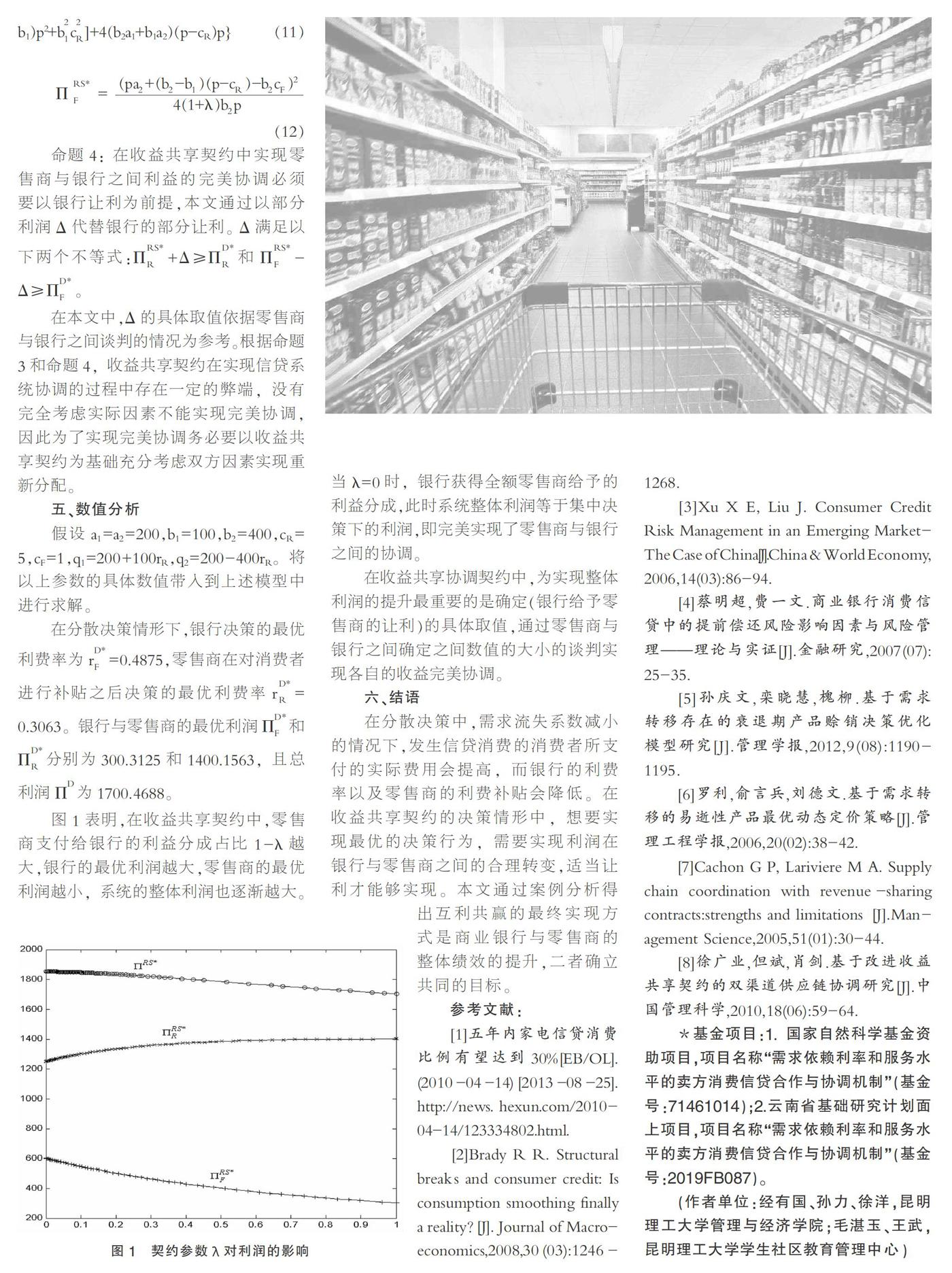

命題1:當(dāng)-pa+3(b-b)(p-c)+bc≥0時(shí),r≥r;否則,r 證明(略)。 命題1表明,當(dāng)-pa+3(b-b)(p-c)+bc≥0時(shí), (r-r)p為零售商為信貸消費(fèi)用戶單位商品提供的利費(fèi)補(bǔ)貼數(shù)額;否則,信貸消費(fèi)用戶單位商品需要繳納(r-r)p中介服務(wù)費(fèi)給予零售商。 命題2:在分散決策模型中,需求流失系數(shù)越大,r越低,r越大。 證明(略)。 由命題2可知,當(dāng)b2-b1需求流失系數(shù)增加,零售商需要增加補(bǔ)貼額度給予消費(fèi)者開展信貸業(yè)務(wù),從而導(dǎo)致銀行制定的利費(fèi)率 r也會(huì)隨著減少,銀行與零售商談判的機(jī)會(huì)增多,因而利費(fèi)率r會(huì)隨著系數(shù)b2-b1的增大而增大。 (二)集中決策模型 集中決策的模式下,此時(shí)雙方利費(fèi)率rR、rF同時(shí)決策,假定合并為rC。此時(shí),雙方總利潤函數(shù)ΠC如式(5)所示: ΠC=(p-cR)(a1+b1rC)+[p(1+rC)-cR-cF](a2-b2rC)(5) 求解可得最優(yōu)解如式(6)所示: rC*=(6) 式(6)表明,當(dāng)集中決策時(shí),需求流失系數(shù)b2-b1越大,利費(fèi)率rC*越小。通過對比式(4)與式(6)有rC* 在分散決策情形下,r與消費(fèi)信貸系統(tǒng)并無關(guān)聯(lián),而r數(shù)值決定了信貸消費(fèi)系統(tǒng)中整體利潤率的高低。因此,僅r=rC*的狀況下(即pa+(b-b)(p-c)-bc=0時(shí)),此時(shí)系統(tǒng)協(xié)調(diào)真正實(shí)現(xiàn),分散決策與集中決策的系統(tǒng)利潤一致。然而由于二者之間并不是有機(jī)整體想要實(shí)現(xiàn)r=rC*的可能性較低,因此,分散決策相對于整體系統(tǒng)利益一致的集中決策而言效率較低,需要實(shí)例支撐挖掘可以實(shí)現(xiàn)收益更大化的協(xié)調(diào)機(jī)制。 四、基于收益共享契約的協(xié)調(diào)模型 根據(jù)收益共享契約的基本思想,假設(shè)1-λ代表零售商支付給銀行的利益分成占比,1-μ代表銀行反饋給零售商的利益分成占比,其中0≤λ,μ≤1。此時(shí),零售商和銀行的利潤函數(shù)Π、Π分別如式(7)、式(8)所示: Π=(p-cR)(a1+b1rR)+[λp(1+rR-rF)+(1-μ)prF-cR](a2-b2rR)(7) Π=(μprF+(1-λ)p(1+rR-rF)-cF)(a2-b2rR)(8) 考慮到特殊情況,若λ,μ=1,此時(shí)收益共享契約模型轉(zhuǎn)變?yōu)榉稚Q策模型。可得最優(yōu)解如式(9)、式(10)所示: r=(9) r=(10) 命題3:若零售商將信貸消費(fèi)模式中的收益全部共享給銀行(即λ=0),此時(shí)仍可以實(shí)現(xiàn)雙方利潤的完美協(xié)調(diào)。 證明:只需滿足等式r=rC*即可。在收益共享契約下零售商與銀行雙方的整體利潤與r無關(guān)。(證畢) 零售商的最優(yōu)利潤和銀行的最優(yōu)利潤分別如式(11)、式(12)所示: Π={4λ2(b2a1+b1a2)(p-cR)p+λ[(b2(p-cR-cF)+a2p)2+(6b1a2p+8b2a1p+2b1b2(cR+cF))(p-cR)+2b1(b2-b1)pcR-b1(2b2-b1)p2+bc]+4(b2a1+b1a2)(p-cR)p}(11) Π=(12) 命題4: 在收益共享契約中實(shí)現(xiàn)零售商與銀行之間利益的完美協(xié)調(diào)必須要以銀行讓利為前提,本文通過以部分利潤Δ代替銀行的部分讓利。Δ滿足以下兩個(gè)不等式:Π+Δ≥Π和Π-Δ≥Π。 在本文中,Δ的具體取值依據(jù)零售商與銀行之間談判的情況為參考。根據(jù)命題3和命題4,收益共享契約在實(shí)現(xiàn)信貸系統(tǒng)協(xié)調(diào)的過程中存在一定的弊端,沒有完全考慮實(shí)際因素不能實(shí)現(xiàn)完美協(xié)調(diào),因此為了實(shí)現(xiàn)完美協(xié)調(diào)務(wù)必要以收益共享契約為基礎(chǔ)充分考慮雙方因素實(shí)現(xiàn)重新分配。 五、數(shù)值分析 假設(shè)a1=a2=200,b1=100,b2=400,cR=5,cF=1,q1=200+100rR,q2=200-400rR。將以上參數(shù)的具體數(shù)值帶入到上述模型中進(jìn)行求解。 在分散決策情形下,銀行決策的最優(yōu)利費(fèi)率為r=0.4875,零售商在對消費(fèi)者進(jìn)行補(bǔ)貼之后決策的最優(yōu)利費(fèi)率r=0.3063。銀行與零售商的最優(yōu)利潤Π和Π分別為300.3125和1400.1563,且總利潤Π為1700.4688。 圖1表明,在收益共享契約中,零售商支付給銀行的利益分成占比1-λ越大,銀行的最優(yōu)利潤越大,零售商的最優(yōu)利潤越小,系統(tǒng)的整體利潤也逐漸越大。當(dāng)λ=0時(shí),銀行獲得全額零售商給予的利益分成,此時(shí)系統(tǒng)整體利潤等于集中決策下的利潤,即完美實(shí)現(xiàn)了零售商與銀行之間的協(xié)調(diào)。 在收益共享協(xié)調(diào)契約中,為實(shí)現(xiàn)整體利潤的提升最重要的是確定(銀行給予零售商的讓利)的具體取值,通過零售商與銀行之間確定之間數(shù)值的大小的談判實(shí)現(xiàn)各自的收益完美協(xié)調(diào)。 六、結(jié)語 在分散決策中,需求流失系數(shù)減小的情況下,發(fā)生信貸消費(fèi)的消費(fèi)者所支付的實(shí)際費(fèi)用會(huì)提高,而銀行的利費(fèi)率以及零售商的利費(fèi)補(bǔ)貼會(huì)降低。在收益共享契約的決策情形中,想要實(shí)現(xiàn)最優(yōu)的決策行為,需要實(shí)現(xiàn)利潤在銀行與零售商之間的合理轉(zhuǎn)變,適當(dāng)讓利才能夠?qū)崿F(xiàn)。本文通過案例分析得出互利共贏的最終實(shí)現(xiàn)方式是商業(yè)銀行與零售商的整體績效的提升,二者確立共同的目標(biāo)。 參考文獻(xiàn): [1]五年內(nèi)家電信貸消費(fèi)比例有望達(dá)到30%[EB/OL].(2010-04-14)[2013-08-25].http://news. hexun.com/2010-04-14/123334802.html. [2]Brady R R. Structural breaks and consumer credit: Is consumption smoothing finally a reality?[J]. Journal of Macro- economics,2008,30(03):1246-1268. [3]Xu X E, Liu J. Consumer Credit Risk Management in an Emerging Market-The Case of China[J].China & World Economy,2006,14(03):86-94. [4]蔡明超,費(fèi)一文.商業(yè)銀行消費(fèi)信貸中的提前償還風(fēng)險(xiǎn)影響因素與風(fēng)險(xiǎn)管理——理論與實(shí)證[J].金融研究,2007(07):25-35. [5]孫慶文,欒曉慧,槐柳.基于需求轉(zhuǎn)移存在的衰退期產(chǎn)品賒銷決策優(yōu)化模型研究[J].管理學(xué)報(bào),2012,9(08):1190-1195. [6]羅利,俞言兵,劉德文.基于需求轉(zhuǎn)移的易逝性產(chǎn)品最優(yōu)動(dòng)態(tài)定價(jià)策略[J].管理工程學(xué)報(bào),2006,20(02):38-42. [7]Cachon G P, Lariviere M A. Supply chain coordination with revenue-sharing contracts:strengths and limitations[J].Man-agement Science,2005,51(01):30-44. [8]徐廣業(yè),但斌,肖劍.基于改進(jìn)收益共享契約的雙渠道供應(yīng)鏈協(xié)調(diào)研究[J].中國管理科學(xué),2010,18(06):59-64. 基金項(xiàng)目:1.國家自然科學(xué)基金資助項(xiàng)目,項(xiàng)目名稱“需求依賴?yán)屎头?wù)水平的賣方消費(fèi)信貸合作與協(xié)調(diào)機(jī)制”(基金號:71461014);2.云南省基礎(chǔ)研究計(jì)劃面上項(xiàng)目,項(xiàng)目名稱“需求依賴?yán)屎头?wù)水平的賣方消費(fèi)信貸合作與協(xié)調(diào)機(jī)制”(基金號:2019FB087)。 (作者單位:經(jīng)有國、孫力、徐洋,昆明理工大學(xué)管理與經(jīng)濟(jì)學(xué)院;毛湛玉、王武,昆明理工大學(xué)學(xué)生社區(qū)教育管理中心)

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12現(xiàn)代裝飾(2019年10期)2019-10-17 02:03:44中國外匯(2019年21期)2019-05-21 03:04:24High Technology Letters(2017年3期)2017-09-25 12:53:30銀行家(2017年1期)2017-02-15 20:27:53華人時(shí)刊(2017年19期)2017-02-03 02:51:36中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21僑園(2016年5期)2016-12-01 05:23:41創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22上海國資(2015年8期)2015-12-23 01:47:31