2020年美股熔斷的原因分析及其啟示

2021-06-10 03:53:38官瑞衡

全國流通經濟 2021年8期

官瑞衡

(廈門大學國際學院,福建 廈門 361100)

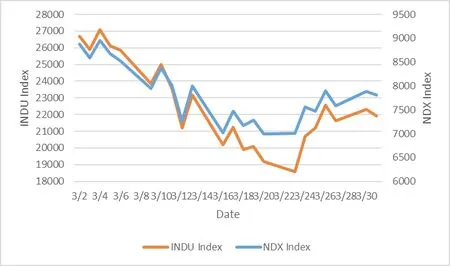

1988年10月19日,美國證券交易委員會(SEC)和美國商品期貨交易委員會(CFTC)通過了一項決定,準許紐約證券交易所(NYSE)和芝加哥商業交易所(CME)實施熔斷機制(Circuit Breaker),通過限制價格波動來控制風險。1997年10月27日,道瓊斯工業指數收盤價報7161.15,跌幅達到7.18%,首次觸發熔斷機制。自此之后這一機制連續二十余年沒有被觸發。然而在2020年3月,美股在短短十天內便四度觸發熔斷機制。第一次熔斷發生在9日,當天標準普爾500指數、納斯達克100指數和道瓊斯工業指數出現超過7%的下跌。如圖1和圖2所示,此后的12日和16日,美股三大股票指數分別以9%和11%的下跌幅度觸發熔斷機制。兩天后,標準普爾500指數下跌超過7%導致了第四次熔斷的發生。

圖1 2020年3月納斯達克100指數和道瓊斯工業指數的走勢

一、美股熔斷事件表層釋因

1.誘發因素與相關背景

(1)誘發因素——國際市場石油價格的大幅下跌

2020年3月6日,沙特阿拉伯和俄羅斯在OPEC+會議上就原油減產的議題進行談判。然而談判以失敗告終,沙特阿拉伯單方面宣布增產,以此保證其在國際石油市場的份額。

如圖2所示,在3月6日,作為全球原油定價的基準價格之一的紐約證券交易所輕質低硫原油期貨大幅下跌,標準普爾500指數也隨即下跌。

圖2 2020年3月紐約證券交易所輕質低硫原油期貨和標準普爾500指數的走勢

3月11日,沙特阿拉伯國家石油公司宣布大幅增產,目標是達到每天1300萬桶的產能,而當前的產能約為每天1200萬桶。如圖2所示,在3月10日稍有回升的紐約證券交易所輕質低硫原油期貨轉跌,標準普爾500指數也延續前一天的下跌趨勢,在3月12日再次熔斷。

(2)相關背景——美國在近年來大規模增加對非傳統能源的開發

美國在過去很長一段時間里對非傳統能源的開發持謹慎態度。但自唐納德·特朗普上任以來,美國開始積極開采以頁巖油和頁巖氣為代表的非傳統能源。由于技術限制等原因,美國開采頁巖油的成本超過四十美元,而沙特阿拉伯開采原油的成本不到十美元。

由于近幾年美國能源企業的快速膨脹,其在金融市場中發行了大量的股票與債券,然而這些股票與債券因為風險相對較大,被列作“投機性評級”,即俗稱的“垃圾評級”。

隨著國際石油價格的大幅下降,投資者預期未來會有大量能源類企業破產,并產生大量的金融壞賬。因此,包括美國能源(USEG)、埃克森美孚(XOM)和西方石油(OXY)在內的美國能源類企業股票遭到大量拋售,股價大幅下跌,其中西方石油(OXY)在3月8日的跌幅高達到52.01%。這些能源類企業股票價格的下跌帶動了市場的消極預期,進而影響其他股票一同下跌,導致美股觸發熔斷機制。

2.直接原因:投資者缺乏信心帶來悲觀的市場預期

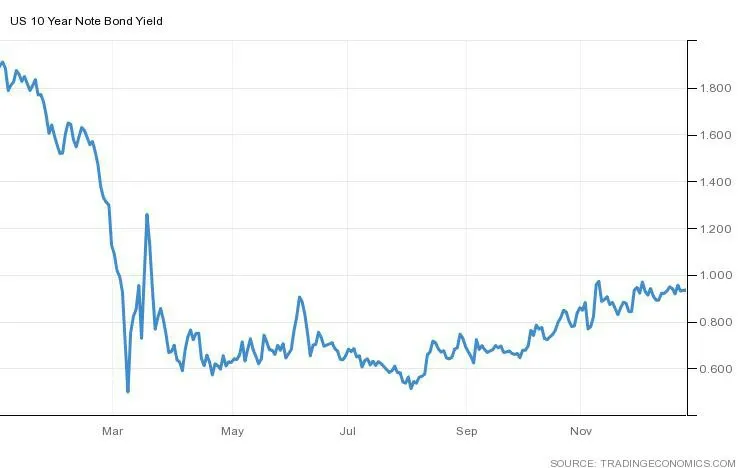

(1)信心的缺乏——美國國債收益率下降

近年來,美國股市的行情較好,整體較為繁榮。然而,結合美國實際經濟情況加以分析,可以發現美股的繁榮并非真正的繁榮,而是由不斷涌入的資金推動的繁榮。

在平時,這種繁榮還可以維持,然而一旦風險事件發生,投資者對未來市場缺乏信心時,就會有大量的資金被從股市中抽離而轉向低風險資產。

作為一種債權債務憑證,國債是以信用為基礎發行的,在市場上被認為是最安全的。因此,在市場出現恐慌情緒之時,大量資金涌入了低風險的國債市場,美國國債需求增加,價格因此上升,從而導致收益率下降。如圖3所示,3月美國國債收益率大幅下降,在3月9日10年期美國國債收益率一度達到約0.318%的歷史最低值,而30年期美國國債收益率也在當日跌至約0.702%的歷史新低。

圖3 2020年10年期美國國債收益率走勢

(2)信息的誤讀——利好消息反而利空

新冠疫情在美國的蔓延導致了服務業的整體癱瘓,進而帶給人們悲觀的預期。以摩根大通為例,其預期前兩季度美國經濟增速將分別萎縮10%和25%。

在市場出現恐慌情緒和悲觀預期的時候,投資者變成驚弓之鳥,對任何消息都風聲鶴唳,哪怕是利好消息。以3月15日美聯儲宣布的量化寬松為例,其本來想通過7000億美元的量化寬松政策為市場提供流動性來緩解危機,然而投資者將其誤讀為美聯儲已經無計可施,原本的利好消息反而利空。如圖1所示,美股在3月16日出現第三次熔斷。

二、美股熔斷事件深層釋因

1.根本原因:美國經濟衰退

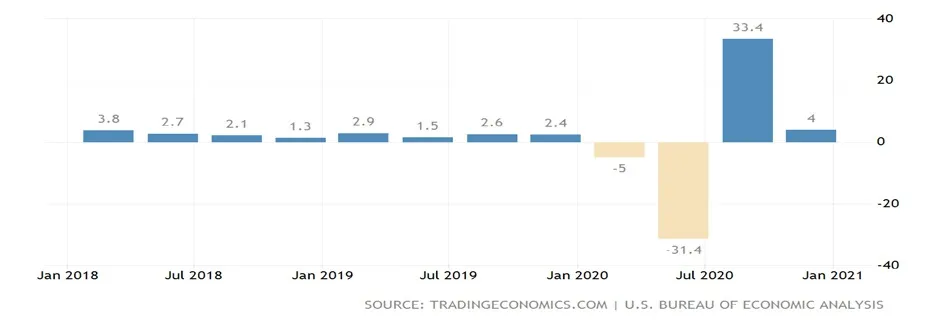

(1)經濟擴張周期結束——國內生產總值(GDP)環比下降

2020年第一季度,美國實現國內生產總值(GDP)約5.265萬億美元,如圖4所示,國內生產總值(GDP)增長率環比下降約5%。

圖4 2018年~2020年美國國內生產總值環比增長率

美國國家經濟研究局(NBER)下屬的經濟周期測定委員會在2020年6月發布報告稱,當年2月美國經濟一改此前128個月的形勢,由擴張轉向衰退。2020年第一季度美國的不變價國內生產總值(GDP)較上一季度減少約2431億美元。

(2)消費需求遭到抑制——消費者價格指數(CPI)連月下降

自3月開始,美國消費者價格指數(CPI)從上升轉為下降,并在之后兩個月保持下降,直到6月方才回升。由此可見美國的經濟衰退正在持續抑制消費需求,體現出經濟的衰退趨勢。

(3)進出口

2020年1月至4月,美國貨物貿易與服務貿易數據顯示,出口同比下降9.5%,進口同比下降10.2%。其中,貨物貿易出口同比下降10.3%,貨物貿易進口同比下降9.7%;服務貿易出口同比下降7.9%,服務貿易進口同比下降12.2%。

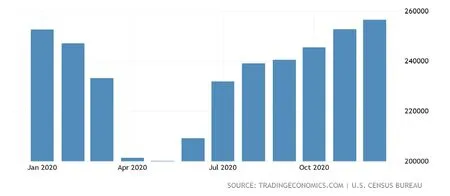

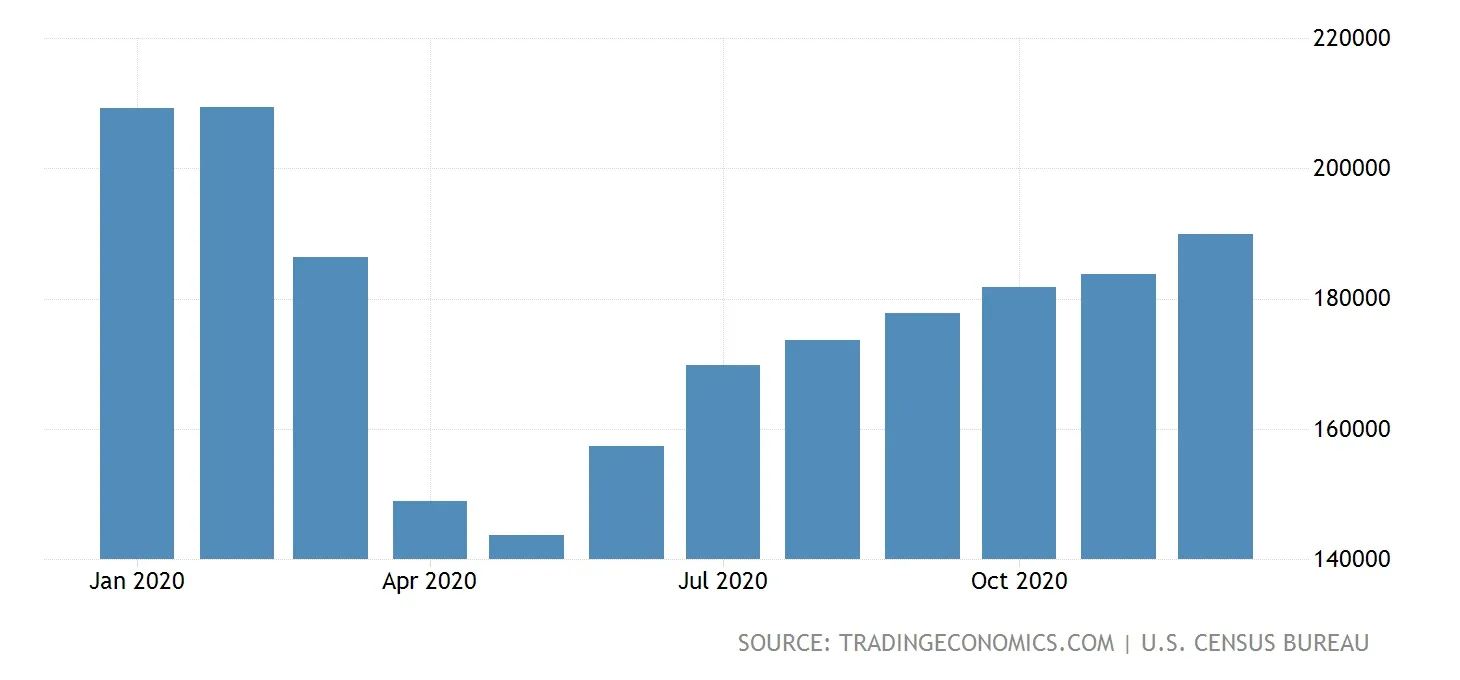

如圖5和圖6所示,美國無論是進口數據還是出口數據都大幅下降,經濟衰退的整體趨勢顯而易見。

圖5 020年美國進口額

圖6 2020年美國出口額

2.深層原因:產業結構失衡,金融市場結構不良

(1)產業結構失衡——服務業比重偏大

這幾十年來,美國的產業結構發生了重大變化,從以制造業為主逐步轉向以服務業為主。據統計,美國的服務業貢獻了超過八成的國內生產總值(GDP)。

然而,在新冠疫情蔓延的2020年,首當其沖的就是服務業,大量相關企業被迫停業,甚至倒閉,美國失業率大幅上升,申請失業救濟金的人數急劇增長,加重了金融市場的悲觀預期和宏觀經濟的持續衰退。

(2)金融市場結構不良——金融市場與實體經濟的發展相背離

公司金融理論強調最大化股東價值,這體現在上市公司的股票價格最大化上。股東往往給予能夠抬高股票價格的管理層以高薪、獎金或股份作為獎勵。這本是正向激勵措施,然而有美國部分企業的管理層通過發行公司債券籌集資金,然后將這些資金用于在市場上購買本公司股票以抬升股票價格。這導致企業的股票價格虛高,財務數據失真,給企業的發展埋下隱患。

美國近年來的貨幣政策較為寬松,利率長期處于低位,因此企業的融資成本極低。這本來有助于企業籌資,但是很多企業往往將資金投入金融市場而不是用于自身的發展。受此影響,實體經濟發展乏力,整體經濟形勢出現衰退,而金融市場的泡沫卻越吹越大。

三、美股熔斷帶給中國的教訓

1.建立健全監管體系,注重防范流動性風險

美聯儲在美股熔斷期間的表現說明在危機爆發后的應急舉措很可能導致與目的相反的效果。中國應當建立健全監管體系,在危機爆發前予以緩解和遏制,避免在風險事件爆發之后噬臍莫及。

中國還應建立健全流動性風險管理的內控體系,從兩方面著手注重對流動性風險的防范。一方面,我國應當定期對流動性缺口開展壓力測試,通過流動性覆蓋率(LCR)和凈穩定資金比例(NSFR)測算金融機構的流動性風險。另一方面,我國還應當未雨綢繆,提前制定應急方案,完善應急措施,以便在風險事件突發時及時作出妥善應對。

2.合理使用金融杠桿,預防經濟泡沫的產生

2015年12月,中央舉行經濟工作會議,在供給側結構性改革方面,會議提出“三去一降一補”的五大重點任務,其中就包括了“去杠桿”。 金融杠桿可以放大投資的效果,金融機構可以通過金融杠桿撬動較現有資金更多的資金,但是過高的金融杠桿會帶來極大的隱患。中國應當合理設定杠桿率的監管指標,保證金融杠桿的合理使用。

中國還應完善金融市場信息披露制度,加強對金融機構資本充足率的制度監管,密切關注金融機構的風險管理和行為的合規性。一旦發現問題,應及時予以整改,從而預防經濟泡沫的產生。

3.優化金融市場結構,堅持金融為實體服務

長期以來,美國金融市場的發展過于脫離實體經濟,導致金融市場結構不良,一旦危機爆發,就是全面的崩潰。中國應當優化金融市場結構,以優化市場資源配置和服務實體經濟為主要目標,完善金融體系的發展。