基于哈佛分析框架的中海油服財務分析

2021-06-10 03:53:40劉桂榮

全國流通經濟 2021年8期

劉桂榮

(中國石油銷售分公司,北京 101100)

新冠疫情全球持續蔓延,原油價格大幅走低,全球經濟下行壓力持續加大,石油行業受到較大沖擊,石油工程技術服務企業發展面臨較大困難,經營效益面臨嚴峻挑戰。哈佛分析框架是一種全新的財務分析方法,相比較傳統財務分析思維,哈佛分析突出戰略、會計、財務及前景等多維度比較分析,重視從戰略分析角度,幫助管理者及投資者認清企業外部形勢環境及企業內部競爭優勢及劣勢,力求使其更為準確把握企業發展現狀,理清公司發展戰略脈絡,通過對中海油服公司采用多維哈佛分析尋求為行業相關企業高質量發展提供視角建議。

一、戰略分析

中海油田服務股份有限公司(以下簡稱“中海油服”)主營業務覆蓋鉆井服務、油田技術服務、船舶服務、物探采集與工程勘察服務等方面,基本覆蓋了石油行業勘探開發生產全過程,既能為客戶提供單一業務的作業服務,也可以為客戶提供一體化勘探開發、油田生產服務,是全球油田服務行業屈指可數的有能力提供一體化服務的供應商之一。

1.優勢分析。中海油服項目合同能力較為出眾,2019年,鉆井平臺及固定規模居于全球第三,物探合同工作量居于全球第四,電纜測井市場居于全球第五,船舶市場規模居于全球第三。中海油服擁有一批具有自主知識產權的核心技術能力,研發及服務保障架構體系較為完善,在勘探方面已實現國內首臺套自研海洋物探成套采集裝備商業應用,并且擁有國際先進的超高溫高壓系列測井技術裝備,鉆完井方面的旋轉導向和隨鉆測井系統作業成功率達到國際一流水平,已實現對進口設備的規模化替代。中海油服具備一定的服務成本優勢,公司在勘探開發的各個環節結合度較高,在一體化項目運作中實現成本共享和客戶共享,減少作業者對油服商管理數量,省卻中間管理環節,更好服務作業者,保障油田利益。

2.劣勢分析。與斯倫貝謝、哈里伯頓等國際油服公司比較,中海油服技術水平競爭優勢不強,科技創新體系有待繼續完善,研發能力尚存部分不足,特別是在深水油氣鉆井開發方面還尚存差距,目前國內最大鉆探水深為LW21-1-1井,井口水深2451米,比國外巨頭Transocean的3174米還有較大差距。

3.機會分析。全球油氣資源開發呈現從陸地到海洋、從近水到深水、從常規到非常規的發展趨勢,中海油服在海洋領域開發具有明顯優勢,亞太深水區域前景廣闊,中海油服可充分利用自身開發實力,實現差異化競爭,很容易在競爭中獲得優勢地位。中海油服可利用低油價時機,尋求對技術領先油服企業并購或合作,增強技術水平,進一步提高全球競爭力及影響力。

4.威脅分析。國際油價下跌,導致全球石油企業經營效益下挫嚴重,中小石油企業面臨破產危機,石油公司大幅壓縮資本性開支,將會給油服企業營收帶來造成較大的壓力和挑戰。中石化、中石油持續推進石油技術及工程領域專業化重組,先后組建“石化機械”“石化油服”“中油工程”“中油油服”,其中“石化機械”“石化油服”“中油工程”先后實現上市,中油油服在2017年年底已完成專業化重組,正積極尋求合適時機IPO。

二、會計分析

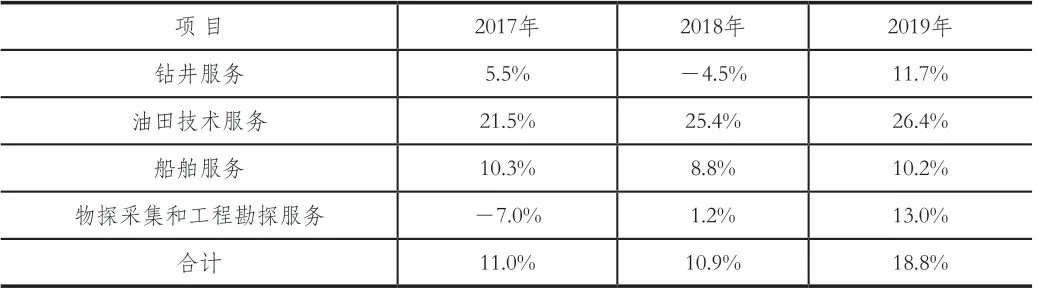

1.收入質量分析。從分業務毛利率情況來看,油田技術服務領域是毛利率提升貢獻的主體,2016年受行業油價低迷影響,毛利率整體為負數,2017年以后毛利率開始提升,2019年毛利率達到近幾年最好水平。中海油服盈利的主體主要靠國內市場,國際業務盈利水平較差,2016年以來國際地區業務毛利額持續虧損,這大大拖累了中海油服盈利水平,未來中海油服需要進一步深耕開拓國際業務,同時要充分挖潛發揮低成本優勢。目前,中國頭部行業油服公司都是三大石油公司的“存續關聯企業”,根據中海油服業績披露信息來看,中海油服主要依賴大股東中海油,數據顯示,超70%的營業額來自中海油關聯市場。

表1 分業務毛利率情況

表2 分地區毛利率情況

2.研發投入分析。中海油服近幾年研發投入占營業收入比重穩定在3%~4%之間,2019年比例有所降低,比2017年的3.6%減少0.2個百分點。與行業公司比較,中海油服研發投入比例高于石化油服、中油工程,平均高出2個百分點,中海油服研發投入水平相對較高,表明管理層比較看重公司技術研發的投入。據中海油服財報顯示,中海油服踐行“四個革命、一個合作”能源安全新戰略,以技術創新保障國內海上油氣田增儲上產,2019年,中海油服承擔各級科研項目210項,全年獲授權專利97項,其中發明專利38項,獲省部級以上科技獎勵8項,持續推進深水鉆井技術攻關,EFDT地層光譜分析、高溫大容量多PVT等技術實現成功應用,基于納米技術的深水低溫早強技術在南海成功應用20余井次,進一步拓展深水固井邊界。

表3 研發投入占營業收入比重對比

3.資產負債分析。近三年,中海油服資產負債率總體保持在50%上下,資產負債狀況較為平穩,一方面反映其穩健良好的財務狀況,另外一方面也反映出管理層對使用債務工具驅動業績增長模式較為審慎保守,較少采取財務杠桿驅動,更多依靠資產驅動業績增長。通過分析資產負債表,發現中海油服貨幣資金在2017年后萎縮較大,同時伴隨應收賬款余額擴大,這表明其現金動用處于緊縮態勢,而同期的長短期借款總體保持在較為合理的水平,并未有較為明顯的債務擴長。

表4 中海油服資產負債表變動 (金額單位:億元)

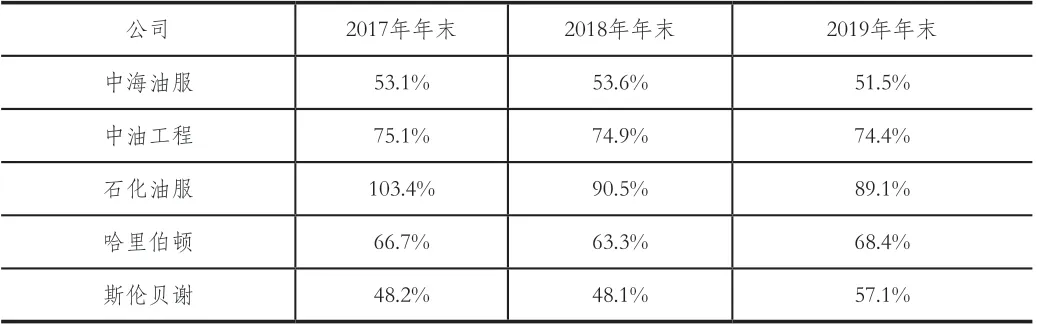

與中油工程、石化油服等國內油服上市公司對比,中海油服資產負債率較為穩健,近三年資產負債率一直保持在50%左右波動,比中油工程低20個百分點上下,比石化油服低40個百分點上下,與斯倫貝謝、哈里伯頓國際油服公司比較,中海油服資產負債率介于兩者之間,總體處于一種偏低水平。

表5 資產負債率對比

三、財務分析

1.盈利能力分析。2017年至2018年,中海油服銷售凈利率、銷售毛利率、凈資產收益率穩步提升,盈利能力持續提高。2019年銷售凈利率8.12%,比2017年提高7.71個百分點;銷售毛利率18.77%,比2017年提高7.76個百分點;凈資產收益率7.03%,比2017年提高6.94個百分點。

表6 盈利能力指標

2019年,與行業內主要油服公司比較,中海油服銷售凈利率、銷售毛利率及凈資產收益率均處于較高水平。哈里伯頓及斯倫貝謝當年凈利潤均呈現虧損,銷售凈利率、銷售毛利率及凈資產收益率均弱于中海油服水平;與國內油服公司比較,除凈資產收益率水平弱于石化油服外,其他指標水平均高于中油工程、石化油服。

表7 2019年盈利能力指標對標

2.償債能力分析。中海油服2019年流動比率1.16,比2017年降低0.49,速動比率1.09,比2017年降低0.46,流動比率及速動比率呈現下降趨勢。中海油服資產負債率呈降低趨勢,2019年資產負債率51.50,比2017年降低1.55個百分點,一般認為企業的資產負債率在40%~60%之間較為安全,中海油服資產負債率水平反映出公司管理層較為防守的財務戰略,較少借助財務杠桿進行業務擴張。

表8 營運能力指標

與行業公司橫向比較來看,中海油服長短期償債能力顯著好于中油工程、石化油服,與哈里伯頓、斯倫貝謝基本處于同一水平。2019年中海油服流動比率為1.16,比哈里伯頓及斯倫貝謝略低;速動比率為1.09,高于斯倫貝謝的0.87,但低于哈里伯頓的1.65。中海油服資產負債率51.50%,在5家行業企業處于最低水平,一定程度反映了公司財務風險防范意識較強。

表9 2019年償債能力指標對標

3.營運能力分析。中海油服的應收賬款周轉率、存貨周轉率在2017年至2019年整體呈現上升趨勢,應收賬款周轉天數及存貨周轉天數實現下降,公司回籠資金效率提升,營運狀況得到提升。

表10 營運能力指標

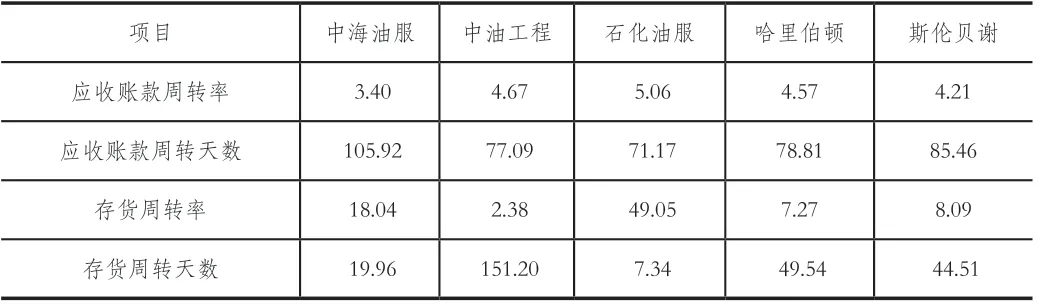

從行業5家公司比較來看,中海油服應收賬款周轉率及周轉天數現較差,處于較低水平,與同行業公司相比,中海油服資金回籠效率較差,收賬期偏長。在存貨周轉方面,中海油服表現較為優異,僅低于石化油服,顯著高于哈里伯頓、斯倫貝謝與中油工程。

表11 2019年營運能力指標對標

4.成長能力分析。2017年以來,中海油服的營業收入增長增速連續超兩位數,營業收入規模持續擴大,歸屬母公司凈利潤也持續增大,公司經營狀況呈現快速發展的良好勢態。2019年中海油服實現歸屬母公司凈利潤25億元,比2017年增加24.6億元,實現營業收入311.4億元,比2017年增加136.2億元 ,營業收入增速41.87%,比2017年提升26.79個百分點。

表12 成長能力指標 (金額單位:億元)

行業橫向比較來看,中海油服營業收入增速及歸屬母公司凈利潤增速均好于另外4家企業,中海油服2019年營業收入增速41.87%,比石化油服高32.73個百分點,比斯倫貝謝高10.87個百分點。

表13 2019年成長能力指標對標 (金額單位:億元)

四、前景分析

1.行業前景預測。進入2020年開始,受新冠疫情暴發影響,全球原油需求大幅下滑,國際油價暴跌,受此影響,國際石油公司紛紛削減開支,裁員降薪,應對行業寒冬,油服行業遭受前所未有的巨大沖擊。隨著中美貿易摩擦加劇,脫鉤擔憂風險劇增,能源安全已上升到國家戰略高度,國家從2019年開始大力啟動國內油氣勘探開發“七年行動計劃”,2021年是計劃實施的第三年,基于能源安全,國內主要石油公司會不斷加大推進油氣勘探開發力度,加快對已探明未動用儲量的動用,但同時應該也要看到,受制于油價低迷、國內資源品質劣質化及油氣開發成本上升等難題,國內石油公司必將會持續加大對桶油勘探開發成本的管控。

2.中海油服面臨的挑戰。從短期來看,受制于全球新冠疫情持續肆虐,正常經濟生活秩序已造成較大沖擊,全球經濟已陷入衰退狀態,國際油價大幅回升跡象短期并未顯現,石油公司大規模削減投資規模,壓縮成本費用支出,受此影響,預計國際油服市場將因此會陷入新一輪的行業低谷,服務價格、工作量方面出現下降趨勢,預計中海油服在國外市場方面會受到較大市場壓力,工作量面臨萎縮風險。國內方面,由于中國對新冠疫情防控工作的顯著成效,中國經濟已成功走出衰退風險,在全球主要經濟體中成功走出了疫情影響,實現了對經濟復蘇增長,國家高度關注能源安全,三大石油公司會積極加大開展油氣勘探開發,基于中海油服自身競爭優勢,預計中海油服在國內油服市場仍會保持持續穩健增長態勢,但服務價格方面可能會承擔一定下降壓力。

五、結論

1.對標對表分析不足,吸收借鑒行業經驗。通過對標對表行業企業,分析不足,吸收先進經驗,不斷發展完善壯大自己。通過償債能力分析,發現中海油服企業資產負債率相對較低,反映公司具有穩健良好的資產負債狀況,但同時也側面反映出公司管理層對待財務戰略過于保守,中海油服可適當提高財務杠桿使用效率并保持在合理風險水平,通過穩健靈活積極財務戰略驅動公司份額及業績增長。通過營運能力分析,發現中海油服與同行業公司相比資金回籠效率較差,應收賬款賬期偏長,還需要加強提升財務管理水平,提升資金回籠效率。

2.應對行業寒冬,堅持低成本發展戰略。新冠疫情持續肆虐,全球經濟陷入衰退風險,國際油價低迷,油服市場面臨嚴峻挑戰,為應對行業寒冬,中海油服應該堅持低成本發展戰略,加大對項目成本管控力度,深刻把握行業形勢,積極研究制訂應對低油價的策略,深入開展降本提質增效工作,要向改革要效益、向管理要效益、向市場要效益、向創新要效益,全面做好應對低油價挑戰。

3.走科技驅動創新之路,加大差異化競爭。面對當前石油行業低油價挑戰,中海油服應充分發揮自身開發實力,實現差異化競爭,在競爭中獲得優勢地位,中海油服在亞太市場占據一定優勢,但在國外市場占比方面并不占優,國外收入占比低而且近三年毛利率還出現了負數,中海油服要加大研發投入,特別是提高對深水、深層油氣領域開發能力水平,積極提高石油工程技術服務水平。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

山東工業技術(2016年15期)2016-12-01 05:31:22

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44