自然資源資產負債表編制案例研究

2021-06-11 06:44:46周霞副教授史文斌齊果王丹

商業會計 2021年7期

周霞(副教授)史文斌 齊果 王丹

(江西理工大學經濟管理學院 江西贛州 341000)

一、研究背景

隨著國民經濟的迅速發展,資源浪費、環境污染等問題日益突出,制約了我國經濟的可持續發展,影響了人們的生產和生活。為解決經濟發展與環境保護之間的問題,增強黨政領導干部的生態環保意識,黨中央、國務院頒布了一系列政策。2013年11月,十八屆三中全會首次提出探索編制自然資源資產負債表,在自然資源方面對領導干部實施離任審計制度。2015年9月,國務院選擇湖州、婁底等5個市對自然資源資產負債表編制進行試點工作。自然資源資產負債表的編制,在摸清我國自然資源情況的同時,也為領導干部自然資源資產離任審計提供了量化依據,實現經濟、環境、生態三者的協調統一。2018年9月,江西省發布自然資源資產負債表編制通知,明確江西省自然資源資產負債表中應當包括的核算內容,并指出先編制實物量賬戶,暫不開展價值量核算。

文章基于前人文獻研究和在厘清自然資源資產負債相關概念的基礎上,從自然資源、環境污染、生態價值三方面構建贛州市自然資源資產負債表,以為贛州市領導干部自然資源資產離任審計提供參考,并對贛州市自然資源資產負債表的進一步改進奠定框架基礎。

二、研究區域

贛州市是江西省的“南大門”,地處東經113°54′~116°38′,北緯24°29′~27°09′,屬亞熱帶季風氣候,土壤以紅壤為主,地形主要為山地、丘陵和盆地,森林覆蓋率達76.2%。贛州市水資源豐富,河流面積14.49萬公頃,多年年均水資源量為335.7億立方米,水資源人均占有量比全國人均占有量高出70%。同時,贛州市礦產資源豐富,黑鎢和離子型中重稀土儲量保有率較高,居全國第一。2018年贛州市的GDP總值達到2 807.24億元,位列江西省第二,其在江西省經濟發展中占據重要地位。

三、文獻綜述

目前,國際認可的自然資源資產負債表編制核算體系為環境與經濟綜合核算體系(SEEA)與國民核算經濟體系(SNA)。在探索編制具有中國特色的自然資源資產負債樣表過程中,汪佑德(2017)對SEEA和SNA進行了差異分析,認為我國自然資源資產負債表的編制研究工作應當采用以SEEA為主、SNA為輔的編制方法。胡文龍等(2015)、唐潔瓏等(2017)以SEEA與SNA為參照對象,提出并構建我國自然資源資產負債表的表式結構和基本內容。耿建新等(2015)也認為應當以SEEA與SNA為基礎,結合中國特色構建符合中國國情的自然資源資產負債表。基于此,文章以SEEA與SNA核算體系為參照,借鑒我國其他自然資源資產負債表編制試點成功城市的經驗,編制贛州自然資源資產負債表。

(一)自然資源資產負債表相關概念研究綜述

1.自然資源資產。SEEA和SNA都認為自然資源資產應當是能夠帶來經濟價值的資源,區別在于:SEEA是在相對的時間內進行價值的核算與轉換,SNA則認為是核算期不斷銜接轉移的一種價值儲備。我國學者也從不同角度闡述自然資源資產,周志方(2014)認為自然資源資產應當具備國家控制、可取或可探明、能夠計量并價值化的條件,在開發利用過程中能夠為國家帶來價值利益的自然資源。谷樹忠(2016)、駱良彬(2020)、高吉喜(2016)認為自然資源資產能被貨幣轉換的同時應當具有稀缺性和明確產權特征。李金華(2016)則參照SEEA,認為自然資源資產應當是一定時間和空間內,為人類帶來經濟利益的物質。不難發現,國內學者對于自然資源資產定義尚未形成統一認識,但思考范圍還是具有很多共性,如稀缺性、貨幣衡量等。基于此,文章認為自然資源資產是在明確所有權基礎上,能夠控制、利用、可轉換為貨幣的稀缺性自然資源。

2.自然資源負債。目前SEEA與SNA對于自然資源負債并沒有明確的界定,無法確定非金融負債與自然資源負債之間的關系,如存在資源消耗、環保支出等關于自然資源負增加值的內容,無法按照傳統會計體系將其認定為自然資源負債。國內學者關于自然資源負債的厘定也各持己見,耿建新等(2015)認為我國自然資源資產負債表編制應當以SEEA與SNA為參照對象,對設置自然資源負債持有異議。從創新視角而言,我國國情與社會發展需要框定屬于我國的自然資源負債范圍,貫徹可持續發展觀念,實現資源有效配置。從自然資源負債具體指代角度而言,其指代的指標包括環保投入、資源耗損、環境污染、生態破壞等多種觀點。陳利等(2015)認為自然資源負債是一種現時義務,是各種因素導致自然資源損失而付出的可量化價值。呂曉敏等(2020)認為自然資源負債應當是企業在發展過程中取得和消耗自然資源所消耗的各種成本和。目前大部分學者都贊成設置自然資源負債,并認為自然資源負債應當體現在自然資源消耗方面,相關學者進一步就自然資源負債應當將全部消耗還是過度消耗計入負債范圍展開討論,高敏雪(2016)認為對于超過正常消耗的自然資源應當計入負債中。商思爭(2016)則從可持續發展角度闡述,認為開采的自然資源會影響后代發展的數額時,在衡量正常開采量的基礎上,將過量部分計入負債中。目前,關于自然資源負債定義基本界定于經營活動中主體行為的過量開采對環境和生態影響程度,本文認為自然資源負債是自然資源主體擁有者為實現生活或生產需要對自然環境造成的負面影響,分為資源過耗、環境污染、生態破壞三方面。

3.自然資源凈資產。目前關于自然資源資產負債表中形成的差額問題,研究重點主要集中于稱謂形容上,一部分學者沿用傳統會計中的“資產-負債=所有者權益”等式將其差額形容為所有者權益。對所有者權益中的所有者,在不同方面有不同解釋。從人類角度而言,自然資源屬于人類每一位成員共同所有;從國家角度而言,不同國家擁有各自的自然資源,并不能認定他國資源為我國所有;從法律角度而言,我國自然資源主體在法律上仍然缺乏明確的主體代表。耿建新等(2014)認為應當使用自然資源凈資產或凈資產來表示自然資源中資產與負債所形成的差額,雖然和會計上的凈資產重復,但這只是沿用,并不造成兩個不同核算體系的相互混淆。基于此,本文沿用自然資源資產減去自然資源負債等于自然資源凈資產這一觀點,用期初期末增減量來反映其核算期內的變化程度。

(二)自然資源資產負債表編制原則研究綜述

自然資源資產負債表編制原則是報表編制過程中需要遵循的基礎原則,我國學術界較認可的編制原則是封志明(2017)提出的“先實物后價值”“先存量再流量”“先分類后綜合”的自然資源資產負債表編制原則。耿建新(2014)認為在當前形勢下應當只設置自然資源資產要素,通過設置功能賬戶來代替負債要素。本文認可封志明提出的觀點,將“先實物后價值”“先存量再流量”“先分類后綜合”作為自然資源資產負債表編制原則,為表式結構的設置提供理論基礎。

(三)自然資源資產負債表核算方法研究綜述

自然資源資產負債表的實物量與價值量研究是自然資源資產負債表編制過程中重要的內容。關于價值量核算方法,國內研究學者尚未統一,目前形成的研究方法如市場價值法、替代法、影子價格法、支付意愿法、成本法等,但應用較為廣泛的核算方法有市場價值法、支付意愿法、成本法,如劉思旋(2015)、喬曉楠(2015)、耿建新等(2020)。由于江西省表明自然資源資產負債表暫不涉及價值量核算,所以本文暫不對核算方法進行分析選擇,為方便后續研究,建議自然資源資產負債表核算方法應當從主流核算方法中選擇。

(四)自然資源資產負債表表式結構研究綜述

自然資源資產負債表編制過程中表式結構的研究較多,但大部分觀點還是參照傳統會計的報表體系。李豐杉等(2017)、李金華(2016)、李瑩(2017)、孫志梅(2018)、魯芳(2018)、洪宇(2018)認為自然資源資產負債表應當以傳統會計資產負債表為參照,左邊列示資產,右邊列示負債和權益,遵循借貸平衡原則,設置出了較為系統、全面的自然資源資產負債表。國內研究學者按此結構模式衍生出類似表式結構,閆慧敏等(2017)以總表、主表、輔表、底表結構表現自然資源變動情況。陳龍等(2017)以實物量表、質量表、價值表、負債表和流向表共5張表構成深圳寶安區自然資源資產負債表表式結構,表現深圳寶安自然資源變動情況。可以看出,大部分研究學者在研究自然資源資產負債表表式結構時均通過層層遞進的方式,由下至上地統計核算自然資源情況。基于此,本文按照層層遞進的方式,以總表、主表、輔表、底表表式結構設置自然資源資產負債表報表體系。

四、贛州市自然資源資產負債表框架體系

(一)編制思路與編制技術

目前,我國自然資源資產負債表編制研究尚處于探索階段,如何確定理論體系與核算技術成為編制研究過程中的關鍵性問題。本文基于國內生態服務價值評估技術準則,以SEEA與SNA為理論基礎,以自然資源領導干部離任審計為目標導向,借鑒國內其他自然資源資產負債表試點城市研究成果,結合贛州市自然資源局、林業局、水文局等統計的自然資源種類,編制贛州市自然資源資產負債表。

1.編制思路。(1)內容。贛州市自然資源資產負債表反映的應當是自然資源存量水平和自然資源流量額,既有實地探索后獲得的實物數據,也有自然資源實物量相對應的價值數據,其中,自然資源存量水平表示贛州市自然資源現有種類及已知數量,自然資源流量額為贛州市在核算期中自然資源存量增減變動后的數額。(2)原則。贛州市自然資源資產負債表編制應當以“三并重三結合”為基礎,“三并重”為實物和價值并重、流量和存量并重、數量和質量并重,即不僅掌握贛州市自然資源具體數據,還要盡量控制留存自然資源質量水平,最大化贛州市自然資源剩余價值收益。“三結合”為資源保護與資源過耗的加減法結合、分類與綜合結合、科學與實用結合,即運用科學的方法作為支撐,結合贛州市實際的自然資源保護和使用狀況,最大程度實現科學與實際的有機結合。(3)用途。編制贛州市自然資源資產負債表用途主要體現在三個方面,一是能夠幫助贛州市政府重新厘清贛州市自然資源種類及目前存量水平,有助于政府全面直觀地掌握贛州市自然資源。二是能夠系統掌握贛州市每年在自然資源開發利用上所造成的資源損失與相對應的經濟代價,對于損失過重的資源政府能夠采取針對性方案進行止損補救。三是對政府領導干部的離任審計提供依據,科學系統地進行量化考核。自然資源資產負債表編制應當包括對資源環境的正向影響和負向影響,具體指破壞大氣環境的污染物排放量與人為毀壞或增加生態系統中森林、草地、濕地的面積,因此贛州市自然資源資產負債表中應當包含資源過耗、環境污染與生態價值三因素,由于各地資源稟賦不同,本文借鑒國家統一的資產負債表格式,以贛州市重點自然資源種類為參照對象,考慮自然資源耗用程度以及稀缺程度,確定贛州市自然資源資產負債表列示自然資源資產、負債和凈資產三項。

2.編制技術。自然資源資產負債表的編制作為一項復雜的系統工程,在無國家統一規范和指導的現狀下,需要從基礎開始慢慢延伸擴散,即嚴格按照自然資源資產減去自然資源負債等于自然資源凈資產這一觀點,遵循“三并重三結合”基本原則,在查詢贛州市自然資源現狀的基礎上,采取“先易后難”的統計方式,將贛州市自然資源展示在自然資源資產負債表中。贛州市自然資源資產負債表從總體來說分為主表和輔表,主表主要為自然資源資產、自然資源負債以及自然資源凈資產,輔表主要是資源、環境、生態的各項數據。將統計完成后的輔表數據,比如土地資源、水資源等加總到自然資源、環境污染、生態破壞各科目中,最后匯總得到自然資源資產總額、自然資源負債總額以及自然資源凈資產,形成主表。

(二)框架體系

贛州市自然資源資產負債表框架體系遵循“三并重三結合”的基本原則,按照“先易后難”的統計方式,從自然資源、環境污染、生態破壞三方面構建贛州市自然資源資產負債表報表體系與表式結構。贛州市自然資源資產負債表主要包含自然資源資產負債總表、主表、輔表、底表,其中,自然資源資產負債總表包括自然資源資產期初期末值、環境污染負債期末值、生態破壞負債期末值以及凈資產期末值;自然資源資產負債主表包含自然資源實物與價值核算表、環境實物與價值核算表、生態實物與價值核算表;自然資源資產負債輔表包含土地資源統計表、水資源統計表、森林資源統計表、礦藏資源統計表、水污染統計表、大氣污染統計表;自然資源資產負債底表包含贛州市各自然資源統計單位關于自然資源、環境污染、生態破壞的基礎性賬戶數據。

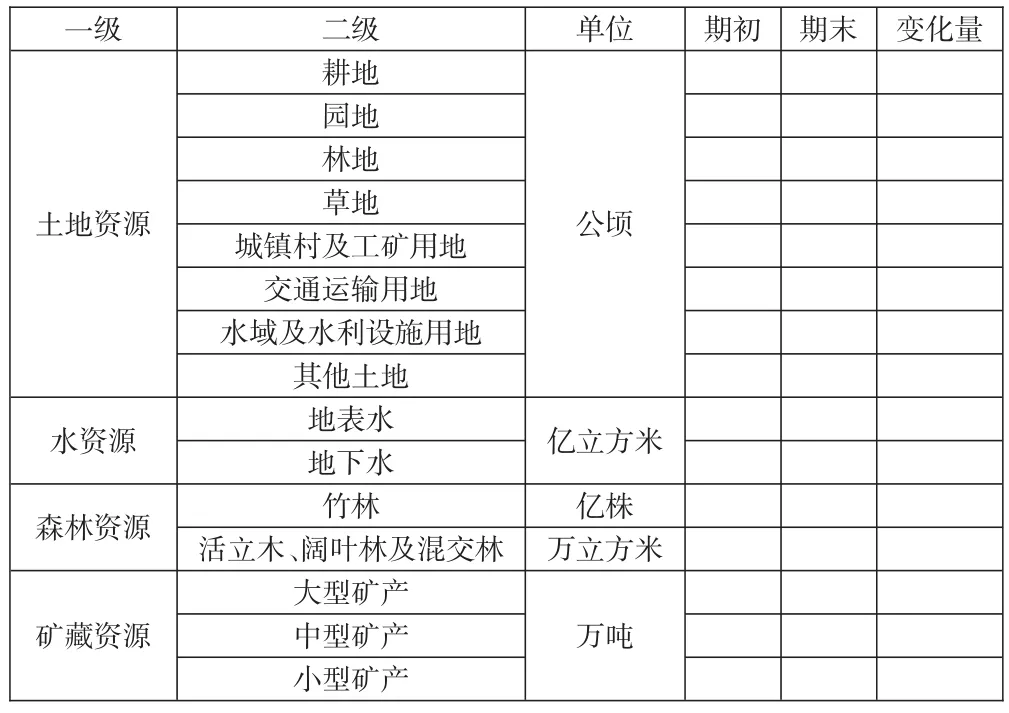

贛州市自然資源資產負債總表是核算期內贛州市在生產使用過程中自然資源方面產生的資產、負債價值量變化,表示核算期內自然資源的利用對生態環境變化的影響,其中自然資源資產包含贛州市的土地資源、水資源、森林資源、礦藏資源;自然資源負債包含資源過耗、環境污染、生態破壞;自然資源凈資產為自然資源資產與自然資源負債差額(表1)。

表1 自然資源資產負債表框架

贛州市自然資源資產負債主表包含自然資源實物核算表、自然資源價值核算表、環境污染實物核算表、環境污染價值核算表、生態破壞實物核算表、生態破壞價值核算表,它體現自然資源在核算期內實物數額以及價值數額的變化,其中自然資源核算表(下頁表2)包含土地資源、水資源等自然資源及其二級分類項目、期初期末值、變化值;環境核算表(下頁表3)包含水污染、大氣污染、固廢污染及其二級分類項目、期初期末值、變化值;生態核算表(下頁表4)包含森林、草地、濕地及其生態功能分類項目、期初期末值、變化值。

表2 自然資源實物核算與價值核算表

表3 環境實物核算及價值核算表

表4 生態實物核算表及價值核算表

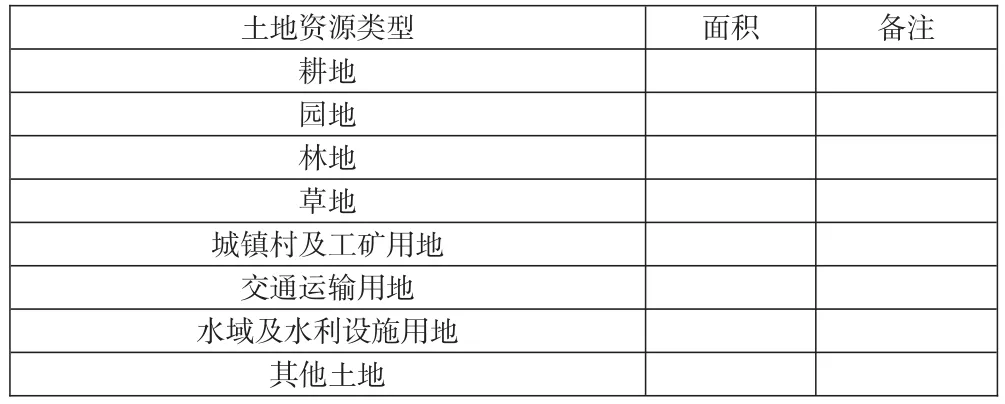

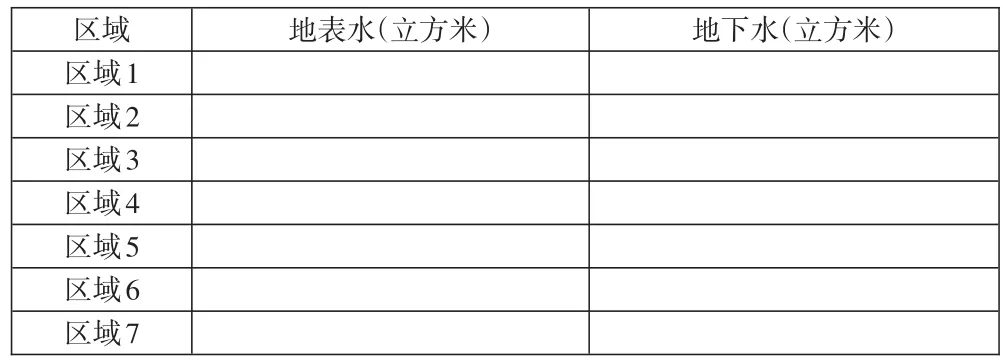

贛州市自然資源資產負債輔表包含各類資源的實物統計數據,其中包含土地資源統計表、水資源統計表、森林資源統計表、礦藏資源統計表、水污染統計表、大氣污染統計表。土地資源統計表(下頁表5)主要包括園地、林地、耕地等土地類型;水資源統計表(下頁表6)主要包括地表水和地下水;森林資源統計表(下頁表7)主要包括竹林、活立木、闊葉林及混交林,將存量增加項目分為自然生長、人工造林、封山育林、森林撫育四個二級項目,體現贛州重視森林保護的特色;礦藏資源統計表(表8)將期初存量與存量減少各細分成已開采礦產、未開采礦產和限額開采、過量開采二級分類;水污染統計表(表9)按照贛州市實際水源檢測結果,分為重金屬、溶解氧、氨氮、高錳酸鉀、廢水項目;大氣污染統計表(表10)包含二氧化硫、煙粉塵、氨氮化物。

表5 土地資源統計表

表6 水資源統計表

表7 森林資源統計表

表8 礦藏資源統計表

表9 水污染統計表

表10 大氣污染統計表

贛州市自然資源資產負債底表是自然資源資產負債表編制的基礎,主要為贛州市各資源統計單位了解各類資源存量、流量的來源、去向、質量等變化提供數據和決策支持,由于其來自于贛州市各資源統計單位人工實地統計,所以在確保科學、完整、正確的基礎上,對核算期內自然資源、環境、生態進行詳盡的統計。

五、建議

贛州市自然資源資產負債表的編制是一項科學嚴謹的工程項目,在缺乏規范的自然資源核算樣式和表式結構的基礎上,贛州市自然資源資產負債表需要遵循“三并重三結合”原則,使用“先易后難”的工作模式,為確保自然資源資產負債表能合理有效運行,下一步還應當對自然資源價值核算方法、價格體系、遞延資產攤銷問題進行研究。

(一)推進自然資源價值核算方法研究工作

目前我國自然資源價值核算方法研究尚未統一,大部分自然資源缺乏科學有效的價值評估規范,導致自然資源價值在不同核算方法下存在數量上的差異,為此,國家應當盡快出臺自然資源價值評估規范,統一自然資源價值核算方法,保證核算結果的科學嚴謹性與客觀公正性。

(二)推進自然資源價格體系研究工作

我國自然資源價格體系基于實物數量的價格核算,即將實際擁有的實物數量與相關價格參數之積作為價值量衡量標準。但價值量衡量不僅要注重數量單價,還要充分考慮自然資源質量問題,應當保證質量高低能對價值總量造成不同影響,所以,國家應當在注重價值核算方法研究的同時,注意加入自然資源質量因素,使評估技術規范貼近實際。

(三)開展自然資源遞延資產攤銷問題研究

負債類自然資源是自然資源資產負債表編制研究工作中的重要環節,其中關于環境污染、生態破壞的治理修復成本如何確認成為難點。各地政府對于環境整治投入的資金并不是一次性全部投入,導致自然資源資產負債表中對于此類遞延負債無法有效確認。即使政府將資金一次性投入也需要很長的時間過渡才能凸顯成效,所以自然資源生態破壞和環境污染的治理費用在核算期內如何確認、確認多少還需進一步探究。

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

河北金融年鑒(2021年0期)2021-08-25 08:57:36

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21