贛州地區小微企業稅收優惠政策實施情況的調查與思考

2021-06-15 15:13:04梁鍶琦周俊卿方淑霞胡雨欣吳一夢

中國市場 2021年13期

梁鍶琦 周俊卿 方淑霞 胡雨欣 吳一夢

[摘 要]近年來國家陸續出臺一系列普惠性稅收優惠政策促進小微企業發展,這些優惠政策實施效果如何,是否真正給小微企業帶來實惠,值得研究。文章通過問卷方式調研贛州地區小微企業稅收優惠政策實施效果,分析存在的問題并給出相關建議。

[關鍵詞]贛州;小微企業;稅收優惠

[DOI]10.13939/j.cnki.zgsc.2021.13.048

1 贛州地區小微企業稅收情況問卷結果分析

2020年6月,課題組對贛州市及下面各個縣的部分小微企業通過發放問卷、電話訪問等多種方式相結合進行了調查,由于受疫情影響,僅選取部分企業進行實地走訪。本次調研共發放問卷260份,收回228份,剔除數據缺失過多的問卷后,最后有效問卷201份。

1.1 樣本企業基本情況

依據《中小企業劃型標準規定》的企業劃分標準,樣本企業中小型企業95個占47.3%、微型企業106個占52.7%,這一分布基本上符合贛州地區小型、微型企業的一個比例關系。按照企業組織形式進行劃分,公司制企業167個,個人獨資企業19個,合伙企業10個,個體工商戶5個。行業主要包括農、林、牧、漁、采礦、制造等行業,具體的行業類型分布情況見表1。由此可見樣本企業的行業分布基本上涵蓋了小微企業的各行各業。

1.2 樣本企業稅負情況

樣本企業中個人獨資企業19個,合伙企業10個,個體工商戶5個,但由于這些企業并不繳納企業所得稅,而是繳納個人所得稅,因而稅負研究僅針對167個公司制繳納企業所得稅的企業進行研究。

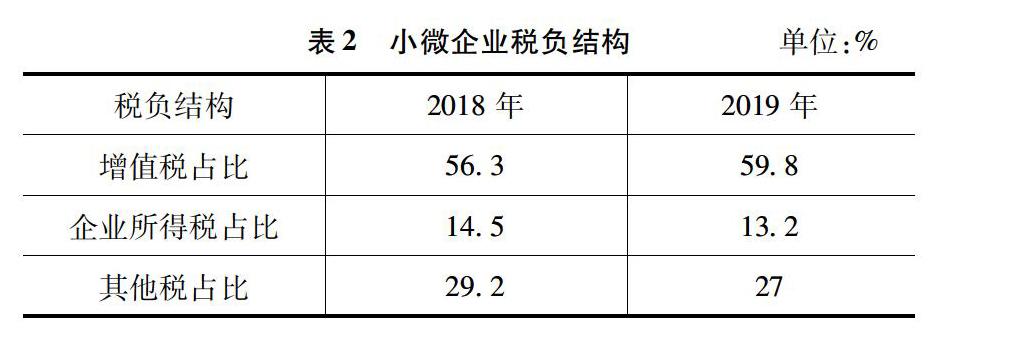

在稅負結構方面,對于小微企業而言盡管繳納的稅種有很多,但占主要方面的就是增值稅和企業所得稅。如表2所示,2018年小微企業累計繳納增值稅占稅金總額的56.3%,所得稅占14.5%。到了2019年增值稅的占比增加了3.5%為59.8%,所得稅占比差異不大僅下降了1.3%為13.2%。但不論是小型還是微型企業,2019年的稅負都有所降低。這說明國家出臺的一系列針對小微企業的稅收優惠政策起到了一定作用。但是從表3可知,盡管2019年總體稅負比2018年略有降低,但是樣本企業中仍然有55.72%的企業認為稅負較重,甚至有14.43%的企業認為稅負很重,只有29.85%的企業認為稅負適中。之所以絕大多數小微企業認為稅負較重,一個很重要的原因就是其不能充分享受到國家的稅收優惠政策。

1.3 享受稅收優惠政策情況

根據問卷分析整理可知,樣本企業中享受到小微企業按20%的所得稅稅率征稅優惠政策的比例占51%,僅為99家。其中,沒有享受到的企業里面包括34家繳納個人所得稅的小微企業。經過調查詢問得知,有部分勞動密集型企業因用工人數超標而不符合小型微利企業的條件,還有企業不知道自己是否符合條件,同時也弄不清申請手續所以沒有申請。

調研中發現有一部分小微企業甚至完全不清楚不理解優惠政策。通過表4得知,對于稅收優惠政策的獲取途徑中,有59.2%的企業是通過官方媒體網站獲知,比重相較于其他較高;而稅務部門通知提醒獲知的僅有8.96%,這一比例顯然有點低;還有25.87%是在辦理納稅事務時獲知的;5.97%通過其他渠道獲知,這兩種途徑都存在一定的偶然性,可見稅務部門有必要加強宣傳與輔導。

2 小微企業稅收優惠政策實施過程中存在的問題

2.1 小微企業標準不統一

稅收統計角度的定義是國家稅務總局依據《中小企業劃型標準規定》結合不同行業特點,根據企業從業人員、營業(銷售)收入、資產總額三項指標進行企業劃型,具體分為大型、中型、小型和微型四種類型。所得稅角度定義的小型微利企業與上述小微企業略有不同,主要包括三個標準,自2019年1月1日至2021年12月31日,從事國家非限制和禁止行業,且同時符合年度應納稅所得額不超過300萬元、從業人數不超過300人、資產總額不超過5000萬元等三個條件的企業,為小型微利企業。而增值稅角度的定義主要指小規模納稅人,自2018年5月1日起年應納稅所得額不超過500萬元的為小規模納稅人。小微企業定義不統一,容易使納稅人將各類扶持小微企業發展的稅收優惠政策混淆。

2.2 稅收優惠體系不完善

稅收優惠措施不夠豐富,覆蓋面過窄。從稅收種類分布來看,現階段針對小微企業的增值稅與所得稅的優惠政策較多,針對其他稅種的政策比較少;從稅收優惠的方式來看,通過直接手段例如減免稅或者降低稅率來減輕稅負的較多,通過間接手段如提取準備金、所得稅虧損前后結轉、稅收抵免等采用較少。另外,所得稅雖然有許多優惠政策,但是對納稅人盈利要求卻較高,導致受益面積有限,盈利水平越高,得到的稅收減免就越多。但實際上,受地理位置、交通等因素的制約,當前贛南區域內企業經濟效益普遍不好,小微企業盈利較小或無盈利的情況依舊普遍存在,他們根本無法享受所得稅稅收優惠。

2.3 稅收征管不完善

現在很多小微企業缺乏對優惠政策的了解,這主要的原因在于稅務部門宣傳的力度還不夠,沒有主動幫助企業如何應用稅收優惠政策。在稅收優惠政策出臺之后,稅務承辦人員沒有及時地了解與學習,這也造成了企業未能完全落實新的稅收優惠政策。另外,在稅務部門和企業之間還存在著信息不對稱的情況,稅務部門不了解企業的實際情況,同樣的企業也不了解稅收優惠政策和相關手續,這樣的信息不對稱很容易出現數據的不一樣。

3 提升小微企業稅收優惠政策實施效果建議

3.1 統一稅收層面的小微企業界定標準,取消從業人數限制

建議國家政策部門盡快統一稅收層面的“小微企業”定義,依據《中小企業劃型標準規定》來劃分大型、中型、小型和微型企業,再依據不同稅種和不同標準給予小微企業不同的稅收優惠,避免征納雙方產生歧義,以增加政策的可操作性。同時也建議取消小微企業標準中的從業人數限制,這樣可以避免一些勞動密集型小微企業為了享受到所得稅優惠政策而弄虛作假,同時也可以鼓勵納稅人安置就業。

3.2 完善小微企業稅收優惠政策

小微企業的稅收優惠政策應多樣化。如就所得稅而言,許多虧損企業無法享受到減免的優惠,那么可以適當延長稅前利潤彌補虧損的年限。為了鼓勵小微企業加強員工培訓,提升企業員工素質,可以適當放寬職工教育培訓支出所得稅前的扣除比例。此外,我國所得稅法是權責發生制標準計算應納稅所得額,對于一些小微企業回款慢、資金周轉困難就會存在應納稅所得額很高,但確無錢交稅。因此可以對貨幣資金流動性不足的小微企業采取延期納稅優惠政策。總之要采用多種稅收優惠形式,讓小微企業真正享受到實惠。

3.3 加大稅收優惠政策的宣傳力度

優惠政策要想得到有效落實,最重要的就是通過相關部門對小微企業進行宣傳與講解。渠道有很多,線上比如微博、微信公眾號以及網絡網站發布等,線下可以聯合地方性政府或相關部門舉辦有關當前稅收優惠政策的講座或討論會來普及政策加強宣傳力度。有條件的部門還可以深入到小微企業中實行一對一的宣傳與幫助。以此為基礎落實稅收優惠政策,從而促進小微企業更好地發展。

參考文獻:

[1]夏同一.小微企業稅收優惠政策實踐及創新分析[J].中國市場,2020(20).

[2]郭寶玲.我國促進小微企業發展的稅收優惠政策研究[J].全國流通經濟,2020(18).

[3]田靜.N縣小微企業稅收優惠政策執行問題及對策研究[D].北京:中國地質大學(北京),2020.

[基金項目]江西理工大學2015年校級科研基金項目“促進贛南蘇區中小企業發展的稅收扶持政策研究”(項目編號:HSFJ2015-G02);2019年度江西理工大學大學生創新創業項目“小微企業稅收優惠政策實施情況調查研究——以贛州地區為例”(項目編號:DC2019-077)。

[作者簡介]梁鍶琦(1998—),女,廣東佛山人,研究方向:財務管理理論與實務;通訊作者:周俊卿(1976—),女,吉林遼源人,副教授,研究方向:財務管理理論與實務。

猜你喜歡

對外經貿(2016年9期)2016-12-13 05:25:17

合作經濟與科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

商情(2016年39期)2016-11-21 08:37:14

經營者(2016年12期)2016-10-21 08:04:47

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55