期貨與現貨價格引導關系綜述及展望

2021-06-22 10:01:05程安

中國證券期貨 2021年1期

關鍵詞:研究

摘?要:期貨價格對現貨價格的引導性是套期保值、套利、投機等市場參與者進行交易活動的重要依據。本文系統梳理了國內外期現貨價格引導關系的相關文獻資料。首先,進行了理論界定和解釋。其次,通過比較分析發現我國期貨市場已上市品種價格發現效率存在較大差異。再次,進一步從投資者結構、市場結構、成本因素、流動性、現貨市場規模、品種屬性以及制度規則七個方面分析探討了影響期貨與現貨價格引導關系的原因。研究發現,現實市場往往受到上述因素多重疊加的影響,使期貨價格與現貨價格引導關系發生改變,進而導致期貨價格發現效率時高時低。最后,從理論和實踐兩方面對后續研究進行了展望。

關鍵詞:期現貨價格?引導關系?價格發現?影響因素

一、引言

在我國期貨市場起步與發展的30多年歷史進程中,不時有聲音質疑我國期貨品種價格發現功能的有效性,甚至認為期現貨市場間是相互脫離的,期貨價格對現貨價格缺乏引導性,期貨市場是純投機的“賭場”。但也有眾多專家學者認為,我國期貨市場的建立,有效地發揮了價格發現與風險管理功能,助力實體經濟的發展,為我國價格體制改革發揮了不可磨滅的作用。期貨價格對現貨價格是否具有引導性,是期貨價格發現功能是否發揮效果的關鍵。而且期現貨價格間的引導關系不僅是期貨價格發現功能效率高低的體現,也是套期保值、套利、投機等市場參與者進行期貨交易的重要依據。若期貨對現貨價格引導性強,則表明期貨價格能夠對未來現貨價格形成合理預期,從而引導資源優化配置,提升經濟效率。然而,以往文獻多是對單一品種期現貨價格引導關系的實證分析,缺乏對我國期貨市場總體價格發現效果及背后原因的深入探討。

鑒于此,本文將主要研究以下內容。首先,對期貨與現貨價格引導關系進行界定;其次,對期現貨價格間的引導關系進行理論解釋;再次,結合實證分析案例著重討論我國期貨市場價格發現功能的主要特征與總體發揮效果;最后,對市場上不同品種表現出的期現貨價格引導關系差異性及原因進行分析總結。

二、期現貨價格引導關系的概念界定

對于期現貨價格引導關系,已有文獻依據經濟學理論,通常借助計量經濟分析方法從時間序列角度開展研究。眾多文獻基于現貨到期時刻的不同,從兩個角度進行了討論:一方面是期貨價格與同期現貨價格間的引導關系,另一方面是當期期貨價格與未來(期貨到期時刻)現貨價格間的引導關系。

眾多學者選擇期貨價格與同期現貨價格作為研究對象,將分析重點集中于探討二者之間的領先滯后關系上,以此說明期貨與現貨價格之間誰更具有引導性。這是因為在現實市場中,市場信息的傳導機制與傳遞效率需要通過同期期現貨價格的領先滯后關系進行判斷,這為衡量期貨價格發現效果提供了依據。實踐中,由于期貨產品在品種設計、投資者結構、交易方式等方面與現貨產品存在諸多差異,二者對于新信息的反應速度與效果并不相同。期貨市場以標準化合約為交易對象,采用公開集中競價的方式進行交易,形成了高度組織化和專業化的市場運行體系,極大程度地保證了信息能夠集中、快速傳遞。特別是影響力較大、成熟度較高的期貨品種與對應現貨品種相比,在交易成本、時間、方式等方面的優勢更為明顯,所以當受到新信息沖擊時,各類市場參與者會率先選擇在期貨市場進行相應操作來鎖定風險或獲取收益,這使期貨價格對同期現貨價格展現出較強的引導性。

當期期貨價格與未來(期貨到期時刻)現貨價格之間的關聯性問題也頗受關注。一個重要原因是,當期期貨價格與未來(期貨到期時刻)現貨價格被廣泛用于解釋期貨市場的價格發現功能。薩繆爾森(Samuelson,1965)認為,期貨價格發現功能指期貨價格對期貨合約到期日現貨價格的數學期望。在有效市場環境中,期貨價格是對某時刻全部信息的反映,且期貨價格具有隨機波動特征。比格曼等(Bigman?et?al,1983)使用無偏估計對期貨定價進行了表述,即在一個有效率的市場中,期貨價格是對期貨合約到期日的現貨價格的無偏估計。其后,許多實證研究開始關注于期貨價格是否能無偏估計未來現貨價格,從而驗證市場的有效性。也有研究者認為有效市場中,期貨價格與現貨價格均能夠有效反映預期,期貨價格與未來現貨價格之間的差異應是標的資產的系統性風險溢酬。

三、期現貨價格引導關系的理論解釋

期現貨價格引導關系根植于期現貨市場間天然不可分割的聯系。期貨市場由現貨交易衍生而來,期貨合約依據現貨標的物設計,期貨合約到期時需要使用現貨交割,這均反映出期貨市場與現貨市場緊密相連。而當期現貨價格發生較大偏離時,套利機會的出現會促使市場上套利活動增加,從而使期貨與現貨價格的異常基差逐漸消失。正是期現貨市場間不可分割的關系,使期現貨價格間表現出引導性。

期貨定價理論為期現貨價格引導關系提供了理論依據。理論界存在兩種基本的商品期貨定價模型:風險溢價模型和便利收益模型,二者均依據現貨價格對期貨價格進行定價。傳統風險溢價模型由肯尼斯(Keynes,1930)和希克斯(Hicks,1939)提出,基本理論是在不考慮商品稀缺性的條件下,在一個無套利條件①的市場中,期貨與同期現貨價格之間的差異是投資者持有期貨與現貨的成本差異。該模型的具體表達式為Ft=Ste(r-q)(T-t)。其中,Ft為期貨價格,St為現貨價格,r為無風險連續復利利率,q為現貨在期貨合約期限內的收益率,T為期貨到期時刻,t為當前時刻。便利收益模型則以套利為基礎,認為商品期貨價格由現貨價格和合適的便利收益②決定。便利收益模型由科爾多(Kaldor,1939)和沃金(Working,1948)提出,具體表達式:Ft=Ste(r+m-cy)(T-t)。其中,cy為基于簡單回報的便利收益,m為商品的儲存成本,Ft、St、r、T和t的含義與風險溢價模型中對應符號所示含義相同。上述兩個模型均清晰地展示了理論上期貨價格與現貨價格之間的關聯性。

進一步對期現貨價格間的引導關系進行解釋。經濟學理論上,期貨交易活動屬于實體經濟中的流通環節,通過有組織、有秩序的集中交易形成一系列時間序列價格。遠期的期貨交易活動不斷形成時間序列價格從而調節企業的生產要素配置,隨著合約到期日的臨近,期貨與現貨價格走勢趨于收斂,并形成最終現貨交易價格。正是由于期貨市場具備高流動性、低交易成本、交易操作簡易等優勢,因而受到廣大交易者的青睞也使得期貨市場價格發現功能得以強化。

四、我國上市品種期現貨價格引導關系的總體特征

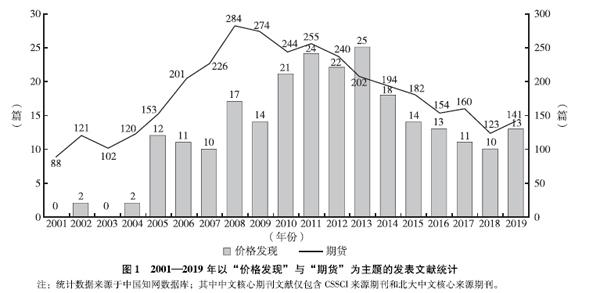

2000年后,我國期貨市場進入規范發展階段,這一時期期貨市場的主要任務是加大市場開發力度、恢復市場活力。與此同時,針對期貨價格發現功能的文獻研究數量穩步提升。2014年,隨著《國務院關于進一步促進資本市場健康發展的若干意見》的發布,我國期貨市場進入創新發展階段,針對期貨市場的研究日趨多元化,對于價格發現功能的研究熱度有所下降(2001—2019年以“價格發現”與“期貨”為主題的中文核心期刊文獻統計數據如圖1所示)。

通過梳理相關研究可以發現,近年來國內期貨品種價格發現功能展現出如下特征:活躍度較高、市場規模較大、市場化程度較高的品種的期貨價格對現貨價格的引導性更強,價格發現效率更高。許榮和劉成立、陶利斌等分別研究了滬深300股指期貨的價格發現能力,發現股指期貨價格發現作用比現貨市場更大。張勁帆等采用信息份額模型和向量自回歸模型對國債期現貨價格引導關系進行了探討,認為國債期貨的信息優勢更為明顯,國債期貨價格對現貨價格具有引導性。高麗和高世憲研究了上海期貨交易所原油期貨的價格發現功能,發現即便中國原油期貨僅上市不到2年,但其期貨價格已經展現出一定引導性。李莉對鐵礦石期現貨市場進行了研究,認為鐵礦石期貨價格對現貨價格存在較強引導性。馬述忠等研究了我國戰略性農產品大豆的期現貨價格引導關系,發現我國大豆期貨價格單向引導現貨價格。何曉燕和張蜀林對棉花期現貨市場的研究表明,棉花期貨市場具有更強的信息收集效應,其對現貨市場的引導作用也更強。宋波和邢天才、黃健柏等分別使用不同方法檢驗了滬銅期貨對現貨價格的引導性,研究結果均顯示滬銅期貨的價格發現功能得到了有效發揮。王玉玲和向云霜、黃國軒分別使用2017年后的數據探究了黃金期現貨價格引導關系,他們認為我國黃金期貨的價格發現效率已得到顯著提升,黃金期貨價格能夠引導現貨價格走勢。

相對而言,活躍度較低、市場規模較小、市場化程度較低的期貨品種,其期貨價格對現貨價格的引導性較弱,價格發現效率較低。如線材、燃料油等期貨品種本身市場規模不大,且市場關注度不高,參與交易的投資者數量有限,因而期貨價格發現功能難以得到有效發揮;而小麥、粳稻等期貨品種,雖然具備一定的市場規模,但由于其價格水平直接影響國內糧食安全,供銷均受到管制,因而價格發現效率較低,期貨價格對現貨價格的引導性難以體現。

總體上,目前國內已上市期貨品種的價格發現效率存在差異。梳理已有研究的分析結果可知,活躍度較高、市場規模較大、市場化程度較高的品種,價格發現效率普遍較高,期貨市場基礎功能也得以有效發揮;而一些期貨品種則受自身活躍度、市場規模、市場化程度等因素影響,無法有效發揮其價格發現功能。基于此,有必要進一步分析可能影響期現貨價格引導關系的各種因素,從而為提升我國期貨市場價格發現效率提供著力點,并為重新激活已有的“僵尸”品種以及之后上市的新品種提供支撐。

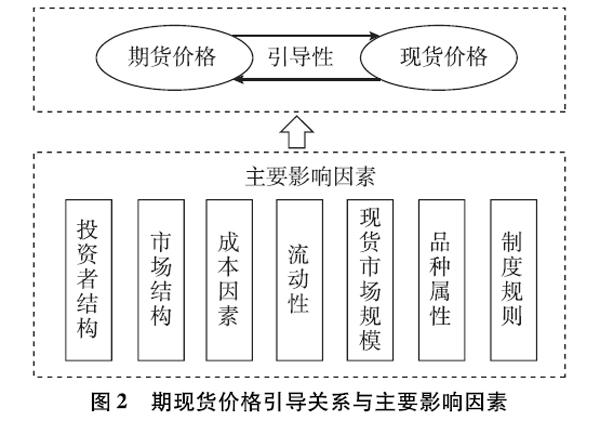

五、影響期現貨價格引導關系的主要因素

根據已有文獻,結合相關理論對導致期現貨價格引導關系出現差異性的具體因素進行總結,可知主要有投資者結構、市場結構、成本因素、流動性、現貨市場規模、品種屬性、制度規則(見圖2)。

(1)投資者結構。由于進入期貨市場的目的不同,期貨投資者通常被分為套期保值者與投機者。期貨市場上的套期保值者多為生產商、加工商以及貿易商等現貨廠商。理論上,參與期貨套期保值的現貨廠商越多,進行套期保值的資金占比越大,期貨市場越能夠有效發揮價格發現功能。若期貨市場內缺乏套期保值者,將使市場的投

機性增加,并可能導致期現貨市場間無法形成有效聯系,期貨價格發現功能也無從發揮。實際上,部分期貨品種的套期保值者參與度極低,這使期貨市場的價格發現效果較差,最終導致了期現貨價格間的引導關系不明顯或出現錯配。以白糖為例,數據顯示白糖期貨2013年套期保值量在總持倉量中的占比僅為04%,遠低于2014—2017年該比值的最小值22%。①而對白糖期現貨價格引導關系進行的實證檢驗結果證實,2013年白糖期貨與現貨間并不存在協整關系,白糖期貨的價格發現效果不明顯;2014—2017年白糖期現貨間均存在期貨引導現貨的單向引導關系。

(2)市場結構。不同產業的市場結構對品種價格形成機制有顯著影響。當某一行業的市場結構為寡頭壟斷或壟斷競爭時,處于壟斷地位的企業對于相關產品價格具有極強的控制力,并借此優勢最大限度地獲取超額利潤。這使壟斷企業參與期貨市場的意愿極低,導致相應期貨交易的投機者比例極高,使期貨市場淪為與現貨市場相脫離的純投機市場。這時現貨價格的引導性通常較為明顯。與此相反,當某一行業的市場結構趨近于完全競爭市場時,企業只是價格的被動接受者,為了防范風險、避免損失,企業更傾向于參與期貨市場進行套期保值,這更利于發揮期貨價格的發現功能。以PTA和其上游原材料PX為例。我國PX行業的產能集中度較高,主要來源于7家生產企業,其中,中石油和中石化2家的產能份額更是達到55%,這表明國內PX現貨市場具有一定壟斷性,不利于開展期貨交易。相對而言,國內主要PTA生產廠家有近20家,且具有行業集中度較低、市場競爭性較強的特點,適宜開展期貨交易。從實際效果看,PTA期貨合約自上市后運行平穩、交易活躍、功能發揮良好,這印證了PTA市場結構對期貨功能有效發揮的重要性。

(3)成本因素。成本因素主要指交易成本和生產成本。期貨市場具有交易成本相對較低的特性,但不同交易所、上市品種、交易規則等方面仍存在諸多差別,當期貨交易成本較高時,交易者參與期貨市場的積極性會降低,這會降低期貨價格發現效率。對現貨企業而言,參與期貨市場交易,需要考慮勞動力成本、固定資產成本等諸多因素,特別對于中小型企業而言是不小的開支。這將阻礙眾多現貨企業參與期貨市場,進而影響相關期貨品種的價格發現效率。劉用明等通過聯立方程模型實證研究了2012年9月我國股指期貨市場下調交易手續費對市場的影響,研究結果表明,手續費的下調能夠顯著促進市場交易量的增長,提升市場信息效率,同時整體上促進了市場質量的提升。這有助于期貨市場價格發現功能的發揮。熊艷和王瑋通過對國債期貨的研究發現,降低國債期貨保證金并免去平倉手續費對市場質量影響不大,主要是由其本身市場結構特征、現券市場行情等諸多因素決定的,未來需進一步降低交易成本,優化手續費、保證金的收取模式。

(4)流動性。流動性是金融市場運行效率的重要衡量指標。通常情況下,期貨市場的流動性越好,表明市場越活躍,場內信息越完善,更易于吸引套期保值者、套利者和投機者參與期貨市場交易,也有利于期貨價格發現功能充分發揮。肖俊喜和郭曉利比較、研究了中美農產品期貨市場的流動性,發現我國農產品期貨的中期月份合約較為活躍,但存在活躍月份不連續的特點,這導致產業客戶無法通過對應月份合約進行套期保值,進而影響我國農產品期貨市場價格發現功能的發揮。劉洋和胡堅對大豆和硬麥合約的交易數據進行分析后,結合與國內期貨市場不同發展階段的縱向比較,認為大豆和硬麥合約的流動性水平均逐年提升,市場發育趨于成熟,但與國外對應品種比較仍有差距。

(5)現貨市場規模。通常情況下,現貨市場規模越大的品種,價格波動的不確定性越大,市場參與者規避價格風險的需求越迫切,因而參與期貨市場進行風險對沖的意愿就越強烈。隨著參與期貨市場的現貨企業數量不斷增加,期貨市場的價格發現功能將得到更充分的體現。例如,在石油產品中,燃料油與汽油、柴油等產品相比其現貨市場規模相對較小。陳志英實證分析了我國燃料油期現貨的價格發現與波動溢出效應,發現雖然我國燃料油期現貨市場間存在信息流動且兩市的整合程度較高,但相關度并不是很高。這表明受到現貨市場規模的影響,我國期現貨市場間非價格因素的信息傳遞效應還不明顯,這也影響了燃料油期貨市場的價格發現效率。

(6)品種屬性。由于期貨品種的屬性各不相同,期貨品種在價格發現效率上存在差異,導致不同品種期現貨價格引導關系各異。如具有生產季節性特征的農產品品種不易儲存,其價格不能依據庫存情況進行有效調節,因而價格波動幅度往往較大,導致期現貨價格之間的引導關系時常發生變動。宋博和鄧瑩探究了我國糧食期現貨市場的價格發現效果,發現玉米期貨市場價格發現功能較強,而大豆期貨市場價格發現功能較弱。杜海鵬和程安分別對PTA和白糖兩個品種期現貨價格間的引導關系進行了實證檢驗,結果表明,2007—2017年共11年,兩個品種期現貨價格表現出的引導性并不相同。PTA期貨和現貨價格在2007年、2008年、2010年和2011年表現出雙向引導性,其余年份

除2012年,該年份PTA期現貨價格間不存在協整關系。為單向引導,且2009年和2013年表現為現貨價格引導期貨價格;白糖期貨和現貨價格僅在2008年和2011年表現出雙向引導性,其余年份

除2013年,該年份白糖期現貨價格間不存在協整關系。并沒有現貨價格引導期貨價格的情況發生。

(7)制度規則。期貨市場制度規則的創新和完善與否也是期現貨價格引導關系的影響因素之一。當期貨市場的交易制度相對完善合理時,套期保值者、套利者、投機者紛紛涌入市場,這將提升整個期貨市場的價格發現效率,也有利于期貨價格引導性作用的發揮。從美國期貨市場的發展歷史看,在一百多年的時間里,隨著基礎設施與交易制度的不斷完善,美國期貨市場在轉移風險、配置資源以及形成價格等方面發揮的作用越來越明顯,期貨市場的參與者數量逐步增加,類型日漸豐富。制度創新使期貨市場價格發現與風險對沖功能不斷優化,這有效彌補了傳統市場結構與信息的不足,并促使期現貨市場共同發展。

六、總結與展望

首先,本文系統梳理了國內外期貨與現貨價格引導關系的相關研究成果,并對期現貨價格引導關系給出了經濟學解釋,認為現貨廠商的套期保值需求、期貨的實物交割、期現貨價差偏離較大時套利機會增加等因素的存在,使期貨市場與現貨市場聯系緊密,而期貨與現貨在價格上也表現出相互的引導性。其次,對國內已上市期貨品種的價格發現效率進行比較,發現不同品種價格發現效率存在較大差異。相對而言,活躍度較高、市場規模較大、市場化程度較高的品種,期貨價格對現貨價格的引導性普遍較強,價格發現效率較高。最后,進一步研究了影響期貨與現貨價格引導關系的可能原因,認為投資者結構、市場結構、成本因素、流動性、現貨市場規模、品種屬性、制度規則是導致期貨與現貨價格引導關系產生差異的主要原因。現實市場往往受到上述因素多重疊加的影響,使期現貨價格引導關系發生變化。上述研究成果不僅為政策制定、研究開展與市場分析提供了素材,同時對進一步加強我國期貨市場與實體經濟的有效結合提供了參考。

后續的研究應注重以下內容。一方面,從理論上結合我國具體國情繼續深入探討期貨與現貨價格關聯性問題。期貨市場最初誕生于完全市場化的美國經濟體系,并依照現貨—遠期—期貨的軌跡逐漸演變。最早的現貨交易者在切實感受到遠期交易和期貨交易帶來的低成本、高效率、高信用度的好處后,經歷多年發展逐漸轉向通過期貨市場進行交易。我國的期貨市場誕生于20世紀90年代,彼時我國正經歷從計劃經濟向市場經濟轉變,我國與西方國家期貨市場的發展背景與條件各異,因而在期貨市場功能發揮和期現貨價格引導性上存在一定差異,需要對此進行進一步深入、細致的研究,加強理論探討。另一方面,運用期貨與現貨價格引導關系相關理論指導具體改革實踐。本文認為投資者結構、市場結構、成本因素、流動性、現貨市場規模、品種屬性和制度規則等能夠影響期貨市場價格發現功能的發揮,這不僅為監管者在制定政策時提供了有效依據,也為交易所今后選擇上市期貨品種提供了參考,還為投資者進行多種形式的交易提供了理論支持。今后需要強化理論研究成果的轉化,以進一步促進我國期貨市場的規范化發展,提升市場運行效率。

參考文獻

[1]常清期貨市場的認識誤區[J]中國金融,2017(4):58-59

[2]郭彥峰,黃登仕,魏宇我國指數期貨與現貨之間的價格發現和波動性外溢[J]管理評論,2009,21(8):13-22

[3]許榮,劉成立限制交易政策如何影響期現關系?——對股指期貨價格發現功能的實證檢驗[J].金融研究,2019(2):154-168

[4]陶利斌,潘婉彬,黃筠哲滬深300股指期貨價格發現能力的變化及其決定因素[J]金融研究,2014(4):128-142

[5]張勁帆,湯瑩瑋,剛健華,樊林立中國利率市場的價格發現——對國債現貨、期貨以及利率互換市場的研究[J]金融研究,2019(1):19-34

[6]高麗,高世憲價格聯動與價格發現:上海原油期貨市場運行的研究[J]價格月刊,2019(6):22-29

[7]李莉近期鐵礦石現貨價格波動影響因素研究——兼議客觀看待期貨市場價格發現功能[J]價格理論與實踐,2017(7):134-136

[8]馬述忠,汪金劍,邵憲寶我國戰略性農產品期貨市場價格發現功能及效率研究——以大豆為例[J].農業經濟問題,2011,32(10):20-28

[9]何曉燕,張蜀林我國棉花期貨與現貨市場的價格發現與波動溢出效應[J]系統工程理論與實踐,2013,33(7):1723-1728

[10]宋波,邢天才基于價格發現和統計套期保值的銅期貨波動溢出效應檢驗[J]統計與決策,2020,36(12):148-151

[11]黃健柏,劉凱,郭堯琦滬銅期貨市場價格發現的動態貢獻——基于狀態空間模型的實證研究[J]技術經濟與管理研究,2014(2):67-72

[12]王玉玲,向云霜連續交易制度與價格發現功能的相關性研究——基于我國黃金期貨市場的實證分析[J]價格理論與實踐,2020(4):100-103,177

[13]黃國軒我國黃金期貨市場價格發現功能實證研究[J]價格理論與實踐,2019(9):92-95

[14]宋博,鄧瑩我國糧食期現貨市場的價格發現與價格反饋[J]價格月刊,2018(6):23-29

[15]楊慧珍,韋敬楠,張立中我國糧食期貨市場價格發現功能的實證分析——以玉米和小麥市場為例[J]價格月刊,2017(5):19-23

[16]王駿中國期貨市場基本功能的實證研究[D]武漢:華中科技大學,2006

[17]華仁海,仲偉俊對我國期貨市場價格發現功能的實證分析[J]南開管理評論,2002(5):57-61

[18]張雄,萬迪昉,楊光投資者結構與期限結構對期貨市場效率的影響研究[J]證券市場導報,2010(4):35-40

[19]鄭尊信,徐曉光基于庫存視角的貨幣政策與商品價格動態演變——來自上海期貨市場的實證檢驗[J]經濟研究,2013,48(3):70-82

[20]劉向麗,張雨萌基于向量誤差修正模型的股指期貨價格發現功能研究[J]管理評論,2012,24(2):71-77

[21]杜海鵬,程安期現貨價格引導關系研究[J]中國證券期貨,2019(1):35-40

[22]方建春資源性商品國際市場競爭策略研究——以石油市場為例[D]杭州:浙江大學,2007

[23]劉鵬,錢鋒,滕軍PTA期現價格動態關系實證研究[J]商業研究,2010(12):39-43

[24]王楠,戚虎PTA期貨穩定現貨市場作用實證研究[J]中國證券期貨,2018(3):36-40

[25]劉用明,屈萬程,甘永春交易手續費調整對我國股指期貨市場質量的影響研究[J]西南民族大學學報(人文社科版),2018,39(4):122-129

[26]熊艷,王瑋我國國債期貨交易成本與市場質量[J]上海金融,2015(2):70-76

[27]肖俊喜,郭曉利中美農產品期貨市場流動性比較研究[J]證券市場導報,2012(9):46-52

[28]劉洋,胡堅中國期貨市場流動性的實證研究[J].經濟科學,2015(3):54-65

[29]陳志英我國燃料油期貨與現貨市場價格發現和波動溢出效應研究[J]金融理論與實踐,2013(10):84-89

[30]呂東輝,楊印生,王巍美國農產品期貨市場的發展及啟示[J]經濟縱橫,2003(6):43-47

[31]胡俞越,高揚期貨市場學[M]北京:中央廣播電視大學出版社,2004

[32]陳蓉,鄭振龍無偏估計、價格發現與期貨市場效率——期貨與現貨價格關系[J]系統工程理論與實踐,2008,28(8):2-11,37

[33]WAHAB?M,LASHGARI?MPrice?dynamics?and?error?correction?in?stock?index?and?stock?index?futures?markets:?A?cointegration?approach[J]Journal?of?Futures?Markets,1993,13(7):711-742

[34]CHIANG?R,FONG?W?MRelative?informational?efficiency?of?cash,futures,and?options?markets:?The?case?of?an?emerging?market[J]Journal?of?Banking?&?Finance,2001,25(2):355-375

[35]SAMUELSON?P?AProof?That?properly?anticipated?prices?fluctuate?randomly[J]Industrial?Management?Review,1965,6(2):41-49

[36]BIGMAN?D,GOLDFARB?D,SCHECHTMAN?E.Futures?market?efficiency?and?the?time?content?of?the?information?sets[J]Journal?of?Futures?Markets,1983,3(3):321-334

[37]LEUTHOLD?R?MThe?price?performance?on?the?futures?market?of?a?nonstorable?commodity:?Live?beef?cattle[J],American?Journal?of?Agricultural?Economics,1974,56(2):271-279

[38]HAKKIO?C?S,RUSH?MMarket?efficiency?and?cointegration:?an?application?to?the?sterling?and?deutschemark?exchange?markets[J]Journal?of?International?Money?&?Finance,1989,8(1):75-88

[39]KEYNES?J?MA?treatise?on?money?in?two?volumes:2?the?applied?theory?of?money[M]Cambridge:Cambridge?University?Press,1930

[40]HICKS?J?RValue?and?capital[M]Cambridge:?Oxford?University?Press,1939

[41]KALDOR?NSpeculation?and?economic?stability[J].The?Review?of?Economic?Studies,1939,7(1):1-27

[42]WORKING?HTheory?of?the?inverse?carrying?charge?in?futures?markets[J]Journal?of?Farm?Economics,1948,30(1):1-28

[43]MARTELL?T?F,WOLF?A?SDeterminants?of?trading?volume?in?futures?markets[J]Journal?of?Futures?Markets,1987,7(3):233-244

[44]HUNG?M?W,LIN?B?H,HUANG?Y?C,et?al.Determinants?of?futures?contract?success:?Empirical?examinations?for?the?Asian?futures?markets[J].International?Review?of?Economics?&?Finance,2011,20(3):452-458

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19