銅期權隱含波動率曲面擬合方法比較

2021-06-22 09:56:36張不凡

中國證券期貨 2021年1期

張不凡

摘?要:本文以上海期貨交易所的銅期權為研究對象,對不同隱含波動率曲面模型的擬合精度和不同市場情況下的適用性進行了實證對比。從實證結果來看,SABR模型的擬合精度最高且對不同市場情況都有較好地刻畫,而二次多項式模型和VGVV模型的擬合誤差相對較大。SSVI模型的擬合精度略低于SABR模型,但在擬合速度和參數(shù)穩(wěn)定性上更有優(yōu)勢且對于數(shù)據(jù)要求相對較低。在實際應用中,可根據(jù)實際市場情況和數(shù)據(jù)質量,結合SABR和SSVI兩種模型得到適合的隱含波動率曲面。

關鍵詞:銅期權?隱含波動率曲面?擬合精度

一、引言

近年來,我國商品期貨市場陸續(xù)推出了多個商品期貨、期權,為廣大投資者提供了更多套期保值和投資工具。期權非線性的價格蘊含著豐富的市場預期信息,其中最為重要的是期權的隱含波動率。與基于期貨歷史數(shù)據(jù)外推預測的波動率相比,期權隱含的波動率信息更具前瞻性和真實性。在同一剩余期限上,不同在值程度的隱含波動率的變化反映了標的資產(chǎn)收益率分布的非正態(tài)性,形成了通常所說的波動率微笑或偏斜;而相同在值程度的隱含波動率在不同剩余期限上的變化則反映了不同期限收益率非正態(tài)性分布的變化,形成了隱含波動率期限結構。隱含波動率在不同在值程度和剩余期限的變化,即形成所謂的隱含波動率曲面。

在實務中,期權做市商需要根據(jù)隱含波動率曲面對期權進行報價,而其作為度量波動率風險的重要工具,也是期權交易者對沖波動率風險以及風險管理者構建風險壓力場景所必需的。因此擬合構建合理的隱含波動率曲面,對于期權的定價、交易和風險管理都有著重要的意義。本文以上海期貨交易所的銅期權為研究對象,對幾個主要的隱含波動率曲面擬合方法進行實證比較和適用性探討。

二、隱含波動率曲面擬合方法

目前在學術研究和業(yè)界的實務應用中,構建隱含波動率曲面的常用模型方法主要有二次多項式模型、SABR(Stochastic-Alpha-Beta-Rho)模型、SSVI(Surface?Stochastic?Volatility?Inspired)模型和VGVV(Vega-Gamma-Vanna-Volga)模型。下面首先對這四種模型分別進行介紹,然后選取銅期權數(shù)據(jù)進行隱含波動率曲面擬合。

(一)二次多項式模型

二次多項式模型是在波動率曲面早期研究中一種簡單且應用較為廣泛的參數(shù)模型,該模型直接對隱含波動率的對數(shù)建模,將其表示為在值程度和剩余期限的代數(shù)多項式形式。具體地,二次多項式表示的隱含波動率曲面通常具有如下的形式(Dumas?et?al,1998)。

lnσt(k,τ)=β1+β2k+β3k2+β4τ+β5kτ(1)

其中,k=ln(K/F)為期權的對數(shù)化在值程度,τ為剩余期限,σt(k,τ)即為在值程度為k、剩余期限為τ的期權隱含波動率。二次多項式模型為波動率曲面模型,共有5個參數(shù){β1,β2,β3,β4,β5},可以用每日各期限、各行權價的隱含波動率作為輸入變量,進行線性最小二乘校準參數(shù),參數(shù)值并不依賴初始值,參數(shù)估計過程簡便、穩(wěn)定。但值得注意的是,二次多項式模型并不保證滿足任何無套利條件。

中國證券期貨2021年3月

第1期銅期權隱含波動率曲面擬合方法比較

(二)SABR模型

SABR模型由Hagan等(2002)提出,由標的遠期在遠期測度下的隨機過程出發(fā),通過期權定價公式推導出隱含波動率公式,模型天然無套利,不必額外施加無套利約束條件。模型最一般的隨機過程假設為dFt=σtFβtdzFt,在實際使用中通常假設標的資產(chǎn)遵循幾何布朗運動,即令β=1,dFt=σtFβtdzFt,模型簡化為

其中,k=ln(K/F)為對數(shù)化在值程度,τ為剩余期限,z=-ναk,χ(z)=log1-2ρz+z2+z-ρ1-ρ。模型中共有3個待估參數(shù){α,ρ,ν},其中α為隨機過程假設的波動率初始值,ρ為標的資產(chǎn)與波動率的相關系數(shù),ν反映的是波動率的波動。參數(shù)約束條件為α>0,-1≤ρ≤1,ν>0。

SABR模型本質上是波動率微笑模型,需要在期限結構上對總方差進行插值得到波動率曲面。可以用每日給定期限的期權的隱含波動率作為輸入變量,進行非線性最小二乘校準參數(shù)。校準參數(shù)時需要進行最優(yōu)化尋找全局最優(yōu)解,參數(shù)值一定程度上依賴于初始值的設定。

(三)SSVI模型

SSVI模型是由SVI(Stochastic?Volatility?Inspired)模型拓展而來。SVI模型在波動率曲線擬合方面有著廣泛的應用,但也有較為顯著的缺點,即模型設定中缺少無套利約束條件。Gatheral和Jacquier(2014)針對該問題對SVI模型進行了改進,在模型設定中增加了無套利約束條件,并對整個隱含波動率曲面進行建模,由此提出了SSVI模型,其對隱含總方差w(k,θτ)的參數(shù)表達式的設定如下。

其中,k=ln(K/F)為對數(shù)化在值程度,θτ=σ2t(0,τ)τ為平價期權的隱含總方差,而w(k,θτ)為隱含總方差,反映了不同在值程度和剩余期限下的隱含總方差,從而刻畫了整個隱含波動率曲面。在滿足極限limτ→0θτφ(θτ)存在的條件下,通過對φ(·)設定不同的函數(shù)形式可產(chǎn)生具有不同性質的隱含波動率曲面,其中較為常用的函數(shù)形式為φ(θ)=ηθγ(1-θ)1-γ,本文的實證即采用該函數(shù)形式。SSVI模型共有三個參數(shù){η,ρ,γ},可以用每日各期限、各行權價期權的隱含波動率作為輸入變量,進行非線性最小二乘校準參數(shù)。校準參數(shù)時需要進行最優(yōu)化尋找全局最優(yōu)解,參數(shù)值一定程度上依賴于初始值的設定。參數(shù)約束條件為η>0,-1≤ρ≤1,-1<γ<1。無蝶式、差期套利的約束條件為η(1+ρ)≤2。

(四)VGVV模型

VGVV模型由Carr和Wu(2016)提出,從標的資產(chǎn)的隨機過程及隱含波動率的隨機過程出發(fā),在動態(tài)無套利條件下通過期權定價公式推導出了隱含波動率所滿足的偏微分方程。期權的Theta和其他幾個重要的希臘字母Vega、Gamma、Vanna、Volga由此統(tǒng)一聯(lián)系在偏微分方程中,因此該模型被稱為VGVV模型。

假設隱含波動率It(k,τ)遵循比例型隨機波動率曲面過程如下。

模型共有5個待估參數(shù){η,w,m,ρ,ν},參數(shù)約束條件為η,w,ν>0,-1≤ρ≤1。可以用每日各期限、各行權價期權的隱含波動率作為輸入變量,進行非線性最小二乘校準參數(shù)。校準參數(shù)時需要進行最優(yōu)化尋找全局最優(yōu)解,參數(shù)值一定程度上依賴于初始值的設定。由于上述方程直接反映了無套利隱含波動率曲面應該具有的形狀,因此不必額外施加無套利約束條件。給定{η,w,m,ρ,ν}的當前值,隱含波動率的解的形式如下。

本文以銅期權為研究對象進行實證比較。銅期權掛牌的合約月份為與銅期貨相同的連續(xù)月份,由于銅期權的標的銅期貨主力合約一般為近月合約,因此通常銅期權的當月合約最為活躍,第二個月和第三個月合約的成交活躍度依次減弱,自第四個月合約起成交十分稀疏,而后續(xù)月份的合約幾乎少有成交。因此,我們?nèi)°~期權的前四個月合約的期權數(shù)據(jù)進行隱含波動率曲面擬合的實證比較。

本文通過Black模型由銅期權的每日收盤價推算出期權的隱含波動率,作為擬合波動率曲面的輸入變量,即市場觀測值。使用的實證數(shù)據(jù)包括銅期貨、銅期權的日收盤價數(shù)據(jù),樣本期為2020年1月2日至2020年9月30日,數(shù)據(jù)來自上海期貨交易所。無風險利率使用對應期權剩余期限的中債國債即期收益率,數(shù)據(jù)來自Wind。從市場實際交易情況來看,虛值合約的交易活躍度明顯大于實值合約,因此對于行權價低于標的價格的,本文取虛值看跌期權合約來計算隱含波動率作為市場觀測值,反之則取虛值看漲期權合約。同時,借鑒現(xiàn)有文獻的常用做法,我們對原始的銅期權數(shù)據(jù)進行了篩選處理,以減少流動性風險、市場噪聲和定價偏誤等帶來的影響。①剔除剩余期限小于或等于5個交易日的期權數(shù)據(jù),期限很短的期權包含的時間價值或波動信息已經(jīng)很少;②剔除收盤價格為1的合約,因為銅期權的最小變動價位為2,低于該價格的合約已難以反映其真實價格;③剔除違反期權理論價格上下限約束的不合理數(shù)據(jù)。

在實證比較中,本文首先針對不同市場情況(平穩(wěn)、上漲、下跌)下,將各模型擬合的曲面進行舉例分析,探討其在不同市場情形下的適用性。然后進一步使用2個指標衡量波動率曲面擬合模型的整體擬合精度,模型擬合誤差(V)和模型解釋比率R如式(7)和式(8)所示。

其中,V(k,τ)為隱含波動率的市場觀測值,V︿(k,τ)為隱含波動率的模型擬合值,k和τ分別為期權在值程度和剩余期限。因此,模型擬合誤差即為隱含波動率的市場觀測值與模型擬合值之間的誤差,而模型解釋比率則類似于線性回歸中的R2,反映了能被模型解釋的信息(方差)比率。實證中我們分別計算了不同在值程度和剩余期限下的模型擬合誤差和模型解釋比率,考察各波動率曲面模型在不同在值程度和剩余期限上的擬合效果。

四、實證比較結果

(一)不同市場條件下的擬合曲面比較

在使用模型擬合誤差和模型解釋比率兩個指標對各模型對波動率曲面的擬合精度進行整體比較前,我們首先對各模型在不同市場條件下對波動率曲面的擬合情況做一下直觀的比較。

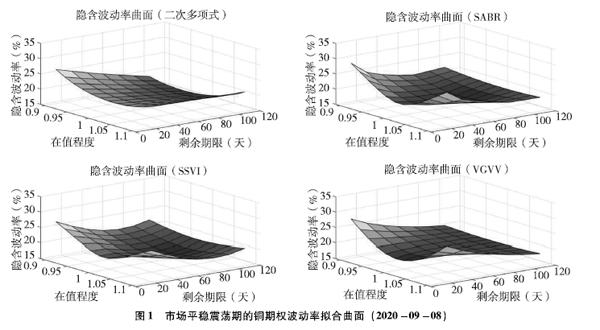

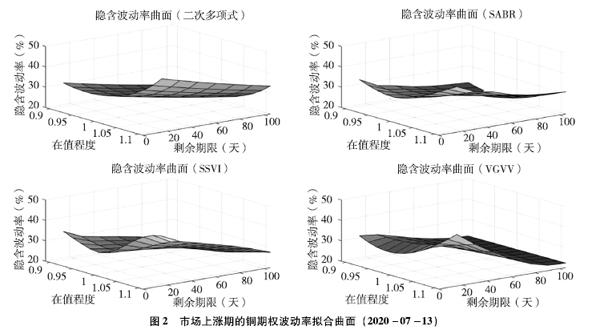

圖1、圖2和圖3分別是市場平穩(wěn)震蕩期間(樣本為2020年9月8日)、市場上漲期間(樣本為2020年7月13日)和市場下跌期間(樣本為2020年3月16日)各模型擬合的波動率擬合曲面。從圖中可以看出,各模型擬合的波動率曲面都能在大致形態(tài)上反映出波動率在不同在值程度和不同期限上的變化,即通常所說的波動率微笑和波動率期限結構。

1市場平穩(wěn)震蕩期

在市場平穩(wěn)震蕩期,波動率曲面通常在較短期限呈現(xiàn)較為標準的波動率微笑,而隨著剩余期限的加長,波動率微笑逐漸趨于平坦。比較各模型擬合的波動率曲面(見圖1)可以看到,其中二次多項式模型的曲面雖然整體光滑,但其在各期限都是標準的波動率微笑,丟失了波動率在期限結構上的變化細節(jié);而VGVV模型在長期限處的波動率曲面則過于平坦;相比之下,SABR模型和SSVI模型對于波動率曲面的刻畫更為細致準確。

2市場上漲期

在市場上漲期,波動率曲面通常呈現(xiàn)稍顯右偏(正偏)的波動率偏斜,并隨著剩余期限的增長趨于平坦。從圖2中可以看到,與市場平穩(wěn)期類似,二次多項式模型的曲面在各期限上的波動率偏斜形態(tài)并沒有太大變化,丟失了較多細節(jié);VGVV模型在短期限處的波動率偏斜有較好刻畫,但在長期限處仍過于平坦;同樣地,SABR模型和SSVI模型對于市場上漲期的波動率曲面刻畫更為準確。

3市場下跌期

在市場下跌期,波動率曲面經(jīng)常在短期限處呈現(xiàn)顯著左偏(負偏)的波動率偏斜,隨著剩余期限的增長雖有平緩,但在較長期限處仍有較為明顯的波動率偏斜存在。從圖3中可以看出,二次多項式模型的曲面在長期限處的波動率偏斜形態(tài)變化不大,同樣未體現(xiàn)出波動率在期限結構上的變化;而其他三個模型整體上對波動率偏斜和波動率期限結構上的變化有較好地刻畫。值得注意的是,SSVI模型的波動率擬合曲面對于左尾處(在值程度為085)的波動率有明顯的偏差,相對于其他模型低估了左尾處的波動率(該樣本下近月合約的左尾波動率達到了60%左右,而SSVI模型擬合波動率曲面后,其模型的左尾波動率只有40%左右)。由此可見,在市場有較大波動時,SSVI模型對于深度虛值處有相對較大的擬合誤差。

(二)模型整體擬合精度比較

1二次多項式模型

二次多項式模型最大的特點是參數(shù)校準簡單方便,無須最優(yōu)化,參數(shù)值不依賴于初始值的設定,因此模型擬合非常快速。但我們從表1中的模型擬合誤差均值和模型解釋方差比率可以看到,二次多項式模型僅對短期限的期權的擬合誤差均值相對較小,在2%左右,模型解釋度普遍在80%以上。但對于中期限和長期限的期權,二次多項式擬合的波動率誤差陡然上升,都達到了3%以上,部分深度虛值期權對應的波動率誤差均值甚至超過了10%,對應的模型方差比率也大多為負值。

雖然二次多項式模型在計算上快速方便,但其對波動率曲面的擬合誤差均值偏大,這令其在實際使用中很難滿足精度要求。

2SABR模型

與二次多項式模型單純的數(shù)據(jù)擬合不同,SABR模型本質上是隨機波動率模型,富有經(jīng)濟意義。在擬合時SABR模型要對期權的每個期限刻畫一條單獨的波動率曲線,每條波動率曲線需要校準的待估參數(shù)有3個,這要求每條波動率曲線上至少有4個數(shù)據(jù)質量較好的點。因此如果遇到交易不活躍的情況,可能會導致SABR模型無法正常校準參數(shù)。從實證使用的銅期權數(shù)據(jù)來看,基本能夠符合數(shù)據(jù)要求。

從實證數(shù)據(jù)來看,SABR模型需要每日擬合4條波動率曲線,每條曲線在參數(shù)校準時需要進行最優(yōu)化,因此普遍耗時較長,模型計算速度相對較慢,但在可接受范圍之內(nèi)。表2為SABR模型對樣本數(shù)據(jù)擬合波動率曲面的模型擬合誤差均值和模型解釋方差比率。從擬合誤差來看,SABR模型對短中期剩余期限的波動率擬合誤差均值都較小,多在05%左右,對于較長剩余期限的波動率擬合誤差均值也在1%左右,且其對虛值程度較深的波動率擬合誤差均值也沒有顯著增大。而從模型解釋方差比率來看,對于不同在值程度和剩余期限,SABR模型擬合曲面計算的波動率都有著很高的模型方差解釋比率,絕大多數(shù)都達到了95%以上。

因此,雖然SABR模型由于所需最優(yōu)化次數(shù)較多,在擬合效率上有所欠缺,但從其模型擬合誤差均值和模型解釋方差比率來看,有著很好的模型精度,遠超二次多項式模型。

3SSVI模型

SSVI模型在刻畫每日的波動率曲面進行參數(shù)校準時同樣需要最優(yōu)化,但與SABR模型不同的是,SSVI模型是直接對整個曲面進行參數(shù)校準,不需要對不同期限的每條波動率曲線分別校準,因此普遍耗時較SABR模型更短,模型計算速度快。SSVI模型有3個待估參數(shù)用于波動率曲面校準,因此理論上要求輸入模型的數(shù)據(jù)在所有期限的波動率曲線上達到至少4個即可,除非遇到交易極度不活躍的情況,否則一般都可以滿足,其對模型的數(shù)據(jù)要求較SABR模型降低不少。

表3為SSVI模型對樣本數(shù)據(jù)擬合波動率曲面的模型擬合誤差均值和模型解釋方差比率。從擬合誤差均值來看,SSVI模型對短、中和較長期限的淺虛值(在值程度為095~105)的波動率擬合誤差均值都相對較小,基本在1%以內(nèi);而隨著虛值程度的逐漸加深,其波動率擬合誤差均值也隨之增大,在深度虛值處達到了3%以上。從模型解釋方差比率來看,除深度虛值以外的波動率,模型在不同剩余期限上都有著較好的模型解釋方差比率,多數(shù)都在90%以上,而曲面在深度虛值處擬合的波動率的模型解釋方差比率較低。

因此,從模型擬合誤差均值和模型解釋方差比率來看,SSVI模型對在值程度在09~11區(qū)間的淺虛值和虛值的波動率擬合精度較好,但對深度虛值的波動率擬合有明顯的誤差,整體上擬合誤差大于SABR模型。而從擬合效率來看,由于SSVI模型對數(shù)據(jù)要求較低,其擬合速度和參數(shù)穩(wěn)定性都優(yōu)于SABR模型。

4VGVV模型

VGVV模型在擬合波動率曲面進行參數(shù)校準時也是對整個曲面進行校準,而不需要擬合每條波動率曲線,其待校準的參數(shù)為5個,其模型擬合的穩(wěn)定性和時間效率存在一定問題,在實際測算中,也發(fā)現(xiàn)其擬合波動率曲面的平均耗時顯著高于SABR模型和SSVI模型。

表4為VGVV模型對樣本數(shù)據(jù)擬合波動率曲面的模型擬合誤差均值和模型解釋方差比率。從擬合誤差均值來看,VGVV模型對短期限的波動率擬合誤差均值相對較小,平均在1%左右;而剩余期限的拉長,其波動率擬合誤差也隨之增大,在中長期剩余期限的波動率擬合誤差在2%左右。從模型解釋方差比率來看,模型在短期限上有著較好的模型解釋方差比率,但在中長期剩余期限下的模型解釋方差比率大多相對較低。

因此,在實證中VGVV模型擬合的波動率曲面在短期限上有不錯的擬合精度,但在中長期期限上,VGVV模型的擬合精度相對較差一些,擬合誤差均值和解釋方差比率較SABR和SSVI模型都稍遜一籌。

五、總結

本文以銅期權為研究對象,對二次多項式模型、SABR模型、SSVI模型和VGVV模型的擬合精度和在不同市場情況下的適用性進行了實證對比,表5給出了各模型擬合效果的對比結果。

雖然從擬合效率來看,二次多項式模型最為快速穩(wěn)定,但其刻畫的波動率曲面在期限結構的變化上丟失了較多細節(jié),相比其他幾個模型存在較大的擬合誤差,使其難以運用到實際市場中。

近年提出的VGVV模型雖然在理論上最富有經(jīng)濟意義,但從實證結果來看,其在較長期限處的擬合誤差均值相比SABR和SSVI較大,同時其在擬合速度和參數(shù)穩(wěn)定性上也存在一定問題,整體上有著明顯的劣勢。

SABR模型和SSVI模型在擬合精度和擬合效率上都有著較好的效果,其中SABR模型在擬合精度上更好,SSVI模型則在擬合速度和參數(shù)穩(wěn)定性上更有優(yōu)勢。從模型設定上看兩者都滿足無套利條件,SABR模型本質上是隨機波動率模型,相比純數(shù)據(jù)擬合的SSVI模型更具有經(jīng)濟意義,而SSVI模型則對于數(shù)據(jù)要求相對較低。因此在實際應用中,可根據(jù)市場情況和數(shù)據(jù)質量,結合兩種模型得到最適合的隱含波動率曲面。

參考文獻

[1]趙永杰期權隱含跳躍風險及風險溢酬——基于動態(tài)無套利波動率曲面模型的分析[D]廈門:廈門大學,2017

[2]賴明潭銅期權波動率探討與分析[J]中國證券期貨,2019(2):40-44

[3]DUMAS?B,F(xiàn)LEMING?J,WHALEY?R?EImplied?volatility?functions:?empirical?tests[J]The?Journal?of?Finance,1998,53(6):2059-2106

[4]HAGAN?P?S,KUMAR?D,LESNIEWSKI?A?S,WOODWARD?D?EManaging?smile?risk[J]Wilmott?Magazine,2002,1:84-108

[5]GATHERAL?J,JACQUIER?AArbitrage-free?SVI?Volatility?surfaces[J]Quantitative?Finance,2014,14(1):59-71

[6]CARR?P,WU?LAnalyzing?volatility?risk?and?risk?premium?in?option?contract:?a?new?theory[J]Journal?of?Financial?Economics,2016,120(1):1-20

[7]BLACK?FThe?pricing?of?commodity?contract[J].Journal?of?Financial?Economics,1976,3(1-2):167-179