過快地方政府債務增速對經(jīng)濟增長造成負擔

2021-06-22 09:56:36海金波劉元鵬

中國證券期貨 2021年1期

海金波 劉元鵬

摘?要:本文選取全國30個省、自治區(qū)、直轄市(不含西藏、港、澳、臺,以下簡稱各省區(qū)市)2009—2019年地方政府債務和區(qū)域經(jīng)濟數(shù)據(jù),通過省級面板確定效應模型來分析地方政府債務對經(jīng)濟增長的影響。實證結果顯示,短期內(nèi)人均地方政府債務的增加確實能夠促進地方經(jīng)濟增長,這為地方政府通過增加債務來實現(xiàn)短期經(jīng)濟增長提供了理論依據(jù)。但長期來看,地方政府債務負擔率(政府債務余額/GDP)與地區(qū)經(jīng)濟增長率之間已呈負相關,說明政府通過增加債務來刺激經(jīng)濟的手段已經(jīng)失效,很難取得經(jīng)濟增長的可持續(xù)發(fā)展。為此建議中央加強地方政府債務管理,建立考核機制和債務預警機制,減少政府通過增加負債來刺激經(jīng)濟的情況,避免為實現(xiàn)短期經(jīng)濟增長的目的而忽視對經(jīng)濟發(fā)展造成的長期影響。

關鍵詞:地方政府債務?面板模型?倒“U”形關系

一、引言

2020年上半年包括北京、上海等在內(nèi)的13個省、自治區(qū)、直轄市發(fā)布了2020年重點項目投資計劃清單,共計3383萬億元。預示著新一輪的財政刺激政策拉開序幕,這也意味著地方政府債務的規(guī)模有可能會進一步擴大。然而黨的十九屆四中全會提出要研判地方政府債務與區(qū)域經(jīng)濟增長之間的確切關系,是推進地方政府治理體系現(xiàn)代化的重要體現(xiàn),也是防控地方政府債務風險、完善地方治理的有效途徑。在這一背景下,地方政府債務如何管理,政府債務對基建投資和經(jīng)濟增長的影響,以及它們的內(nèi)在關系再次引起學者的關注。

寧夏作為經(jīng)濟欠發(fā)達地區(qū),地方政府通過舉債獲得投資的方式較為普遍,但也面臨著債務規(guī)模持續(xù)擴大、存量債務難以消化、舉債投資對經(jīng)濟增長的邊際效用大小不明等問題。針對上述情況,本文以全國30個省區(qū)市2009—2019年地方政府債務和其他經(jīng)濟數(shù)據(jù)為樣本。利用計量經(jīng)濟學理論,以C-D函數(shù)為基礎,選擇省級面板模型分析地方政府債務對經(jīng)濟增長的影響,根據(jù)實證分析結果對地方政府管理本區(qū)域政府債務提出建議。

對于地方政府債務和地區(qū)經(jīng)濟增長之間的影響研究,學術界尚無統(tǒng)一結論。部分學者認為政府債務對經(jīng)濟的長遠發(fā)展存在著負面影響,如Cochrane(2010)。國內(nèi)學者萬其龍(2019)構建三部門的博弈模型,結果顯示,地方政府官員在“晉升錦標賽”的背景下,對舉債投資有很強的意愿,往往為了自身經(jīng)濟業(yè)績造成地區(qū)舉債過度的局面,使地區(qū)發(fā)展環(huán)境惡化,政府債務刺激經(jīng)濟增長效果有限。另一部分學者認為,適當?shù)恼搨軌蛟黾诱顿Y,彌補私人投資的不足,進而促進經(jīng)濟發(fā)展。通過閱讀文獻發(fā)現(xiàn),部分學者已開始意識到政府債務規(guī)模對經(jīng)濟發(fā)展的作用并不是長期不變的。政府債務規(guī)模過大,不僅影響人們對未來經(jīng)濟的預期,同時私人投資被擠出,不利于經(jīng)濟長期發(fā)展。為了進一步給寧夏經(jīng)濟發(fā)展建言獻策,本文通過面板模型,結合地域特點,為寧夏政府債務規(guī)模與經(jīng)濟發(fā)展相匹配尋找度量尺度。

二、理論模型

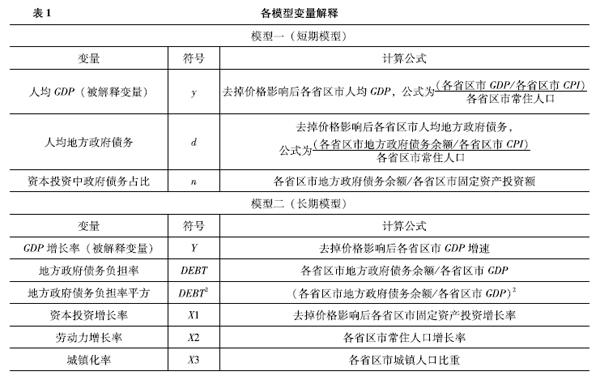

根據(jù)現(xiàn)代經(jīng)濟增長理論,資本、勞動和技術是影響經(jīng)濟增長的關鍵因素。本文以C-D函數(shù)為基礎,構建了地方政府債務對經(jīng)濟影響的短期模型如下。

其中,n表示資本投資中政府債務占比,y=YL表示人均產(chǎn)出,d=DL表示人均地方政府債務。

長期來看,影響經(jīng)濟增長的因素比較多,如固定資產(chǎn)投資額、國有建設用地出讓收入、區(qū)域金融機構貸款余額、勞動力人數(shù)等。借鑒以往學者的研究,考慮需驗證經(jīng)濟增長與政府債務之間的倒“U”形關系,建立長期靜態(tài)面板模型如下。

其中,DEBT表示地方政府債務負擔率(地方政府債務余額/GDP),Xit表示其他變量,εit表示隨機擾動項。

三、面板模型指標的選取和結束

根據(jù)前文理論推導,將模型分為短期和長期來驗證政府債務對經(jīng)濟的促進作用和效果的大小,各變量如表1所示。

四、數(shù)據(jù)整理及實證分析

本文數(shù)據(jù)來源于萬得資訊,各省區(qū)市年度統(tǒng)計公報等。值得說明的是,對于地方政府債務統(tǒng)計要分為城投債和政府債兩部分。學術界對于城投債是否屬于地方政府債存在爭議,但考慮到城投債融資用途(主要用于建設公益類基礎設施),再加上城投債的主體都是地方國有企業(yè),擁有政府信用背書,因此,本文將城投債納入地方政府債務范圍內(nèi)統(tǒng)籌考慮。

(一)模型一實證結果

通過LLC和IPS檢驗,各截面數(shù)據(jù)一階單整,常序列通過單位根檢驗,可以進行面板回歸。而且豪斯曼(Hausman)檢驗顯示各變量符合確定效應模型,建立確定效應面板模型。

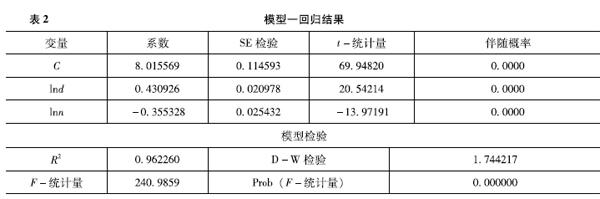

選擇2009—2019年30個省區(qū)市政府債務的面板數(shù)據(jù),建立基于時間和地域的雙向確定效應面板模型,以此驗證地方政府債務對本地經(jīng)濟的促進作用。實證結果如表2所示。

從表2中可以看出,模型R2=096,擬合度很高,D-W檢驗值為174,模型的殘差不存在自相關。變量lnd、lnn的系數(shù)在5%的顯著性水平下顯著,且lnd系數(shù)為正,說明短期內(nèi)人均地方政府債務對地方經(jīng)濟增長存在顯著的正面效應。

(二)模型二實證結果

同模型一,經(jīng)過LLC和IPS檢驗,以及豪斯曼(Hausman)檢驗,可以建立確定效應面板模型。

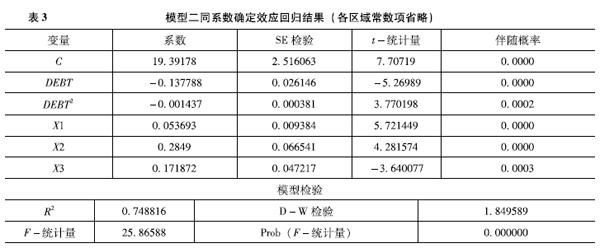

考慮到不同地域地方政府債務對經(jīng)濟的影響有一定差距,分別選擇同系數(shù)固定效應面板模型和變系數(shù)固定效應面板模型來驗證地方政府債務與本地經(jīng)濟增長的關系,結果如表3所示。

由表3結果可知,模型各類檢驗均已通過。從變量系數(shù)的符號來看,DEBT、DEBT2的系數(shù)為負,即隨著地方政府債務負擔率的提高,地方經(jīng)濟增長率反而下降。長期來看,地方政府債務的增加已對地區(qū)經(jīng)濟增長造成負擔。DEBT2的系數(shù)為負且顯著,整體來說國內(nèi)地方政府債務與經(jīng)濟增長呈現(xiàn)倒“U”形關系,但其系數(shù)的絕對值很小,倒“U”型關系很微弱。其他變量X1、X2、X3的系數(shù)均為正,說明固定資產(chǎn)投資增長率,常住人口增長率,城鎮(zhèn)化率都對地區(qū)經(jīng)濟增長起到推動作用。

考慮區(qū)域之間的差異,選擇變系數(shù)固定效應模型來驗證,實證結果如表4所示。

由表4的結果可知,模型各類檢驗均已通過。分區(qū)域來看,在東部省市中,天津、上海、海南、遼寧4個省市的DEBT系數(shù)為負,說明每增加1單位的DEBT,相應的經(jīng)濟增速下降的DEBT系數(shù)。即增加地方政府債務負擔率,反而不利于經(jīng)濟增長,其他7個省市的系數(shù)為正,即增加地方政府債務還能促進經(jīng)濟增長;中部9個省區(qū)市中,湖北、湖南、江西、山西4個省的DEBT系數(shù)為負,也就是說中部有4個省已無法通過提高地方政府債來刺激經(jīng)濟;西部10個省區(qū)市中,有9個的DEBT系數(shù)為負,這些省區(qū)市已無法通過增加政府債務來刺激經(jīng)濟增長,反而過高的地方政府債務對經(jīng)濟增長造成負擔。此外,從DEBT系數(shù)的絕對數(shù)來看,均值為-01655,即地方政府債務負擔率提高1%,反而是地方經(jīng)濟增速下降017%,也就是說,從整體來看,現(xiàn)階段我國地方政府通過大規(guī)模增加債務融資投資很難刺激經(jīng)濟增長。

變量DEBT2的系數(shù)顯著性來看,大部分省區(qū)市該變量的系數(shù)均不顯著,得出地方政府債務對該地區(qū)經(jīng)濟增長沒有明顯的閾值效應,更不會存在一個閾值區(qū)間。其他變量也存在區(qū)域差異,即不同地區(qū)的固定資產(chǎn)投資增長率、常住人口增長率、城鎮(zhèn)化率與經(jīng)濟增長變化并非一致,有的省區(qū)市是同方向變化,有的則是相反方向變化,說明了我國各省區(qū)市之間差異明顯,經(jīng)濟增長的內(nèi)生動力并非完全一致。

寧夏地區(qū)政府債務負擔率(DEBT)與經(jīng)濟增長呈負相關,說明政府已無法通過政府舉債融資投資來刺激經(jīng)濟增長。從系數(shù)絕對值來看,該值較小,得出政府債務負擔率對經(jīng)濟增長的負作用很小,即本地政府債務負擔率上漲1%,相應的經(jīng)濟增長率下降0002%,對經(jīng)濟增長率的影響微乎其微。DEBT2的系數(shù)為0且不顯著,無法判斷兩者是否存在“U”形關系。X1和X3的系數(shù)為負,說明固定資產(chǎn)投資增長率、城鎮(zhèn)化率并不能促進本地經(jīng)濟增長。實際中,隨著近幾年固定資產(chǎn)投資邊際收益的下降,投資對經(jīng)濟的貢獻越來越小,政府想通過加大固定資產(chǎn)投資刺激經(jīng)濟增長短期會有效果,但長期來看已不可持續(xù)。同理,通常來說城鎮(zhèn)化率的提高能夠帶動經(jīng)濟的增長,但隨著近幾年寧夏城鎮(zhèn)化率已超過60%,很難再通過城鎮(zhèn)化率來實現(xiàn)經(jīng)濟增長。X2的系數(shù)為正且絕對值較大,說明近幾年寧夏常住人口的增加為經(jīng)濟增長貢獻較大,從側面印證了加大地區(qū)人才投資,吸引人才來寧,可以為地方經(jīng)濟增長增添活力。

五、結論及建議

從面板模型結果分析可知,整體來看我國經(jīng)濟已進入以高質(zhì)量發(fā)展為主的新常態(tài)時期,經(jīng)濟增速會存在換擋期,短期的經(jīng)濟增速下滑在所難免。為了使經(jīng)濟增速繼續(xù)走高,很多地方政府選擇通過增加政府舉債融資來投資刺激經(jīng)濟增長。全國30個省區(qū)市的統(tǒng)計數(shù)據(jù)顯示,截至2019年年末,各省區(qū)市人均地方政府債務已達23714元,平均地方政府債務負擔率已高達3594%。這些僅僅是政府顯性債務占比,考慮到政府救助、應付賬款等隱性債務,其真實債務負擔率可能更高。而實證結果顯示,短期來看,增加地方政府債務能夠促進經(jīng)濟增長(模型一結論)。但長期來看,地方政府債務負擔率的增加已經(jīng)很難促進經(jīng)濟增長,增加政府債務投資規(guī)模會擠占私人投資,對經(jīng)濟增長造成一定的負擔(模型二結論)。因此,要對地方政府債務的增長實行管控,防止增長過快。基于此提出以下兩點建議。

(一)加強地方政府債務管理,提高地方政府債務管理能力

中央政府要對省一級政府的債務加強管理,省級政府必須對全省各市政府債務規(guī)模加強管理。我國很多地方政府、特別是政府部門一把手任期有限,為了政績,很多地方政府官員在任期內(nèi)會加大政府負債來獲得投資,實現(xiàn)短期內(nèi)的經(jīng)濟快速增長,但長期來看會對經(jīng)濟增長造成一定的傷害。因此一方面可以通過終身問責、倒查責任的制度,防止地方政府官員因不正確的政績觀,盲目地增加地方政府債務量;另一方面應嚴格規(guī)范地方政府舉債行為,積極穩(wěn)妥地化解累積的債務風險,特別是隱性債務風險。

(二)建立地方債務預警機制,防范系統(tǒng)性風險

近年來,地方政府通過發(fā)債、借款等融資手段來為地方經(jīng)濟發(fā)展籌集資金的現(xiàn)象已經(jīng)越來越頻繁。然而隨著政府債務率的逐步提高,地方政府債務風險越發(fā)凸顯。特別是一些財政收入欠發(fā)達地區(qū),反而政府債務規(guī)模較大。如果對這些地區(qū)的政府債務不設置預警機制,很容易引發(fā)系統(tǒng)性風險。因此,為了能夠更加全面地掌握政府性債務預期風險,一方面要加強政府債務披露機制,特別是隱性債務披露,讓政府債務在陽光下運行;另一方面應盡快建立政府債務風險預警機制,防止地方政府債務增長過快造成系統(tǒng)性風險。隨著“十四五”規(guī)劃的制定,為防止地方金融系統(tǒng)性風險出現(xiàn),建立地方政府債務風險預警機制已刻不容緩。同時要制訂化解存量債務計劃,通過經(jīng)濟發(fā)展稀釋和債務置換,一步步降低政府債務負擔率。

參考文獻:

[1]盛虎,劉青地方政府債務對區(qū)域經(jīng)濟增長的影響及傳導機制研究[J]金融經(jīng)濟,2020(2):23-33

[2]孫燁,韓哲我國地方政府債務對區(qū)域經(jīng)濟增長的影響機制研究[J]數(shù)量經(jīng)濟研究,2019,10(4):104-126

[3]李冠青,李成友,王希希我國地方政府債務投向及有效性分析——基于產(chǎn)業(yè)網(wǎng)絡效應視角的實證研究[J]世界經(jīng)濟與政治論壇,2019(5):97-117

[4]陳麗宇基于經(jīng)濟增長視角下的地方政府債務研究——以山東省十七城市為例[J]沈陽航空航天大學學報,2019,36(3):89-96

[5]韓健,程宇丹地方政府債務規(guī)模對經(jīng)濟增長的閾值效應及其區(qū)域差異[J]中國軟科學,2018(9):104-112

[6]鄒力宏我國項目收益?zhèn)l(fā)行規(guī)模及其對基礎建設投資的影響——基于全國地方政府債務審計結果[J]金融與經(jīng)濟,2017(10):89-93

[7]曹漲我國地方政府債務對地區(qū)經(jīng)濟增長的影響研究[D]重慶:重慶大學,2017

[8]姚洪心,李正宇我國地方政府債務與區(qū)域經(jīng)濟增長關系的計量研究——基于112個城市政府債務數(shù)據(jù)的實證分析[J]金融經(jīng)濟,2017(6):77-79

[9]劉俊,王珊珊金融科技、政府干預與經(jīng)濟高質(zhì)量增長[J]中國證券期貨,2020(5):52-61

[10]?COCHRANE?J?HUnderstanding?Policy?in?the?Great?Recession:?Some?Unpleasant?Fiscal?Arithmetic[J].European?Economic?Review,2010,55(1):2-30

[11]?REINHART?C?M,?ROGOFF?K?SGrowth?in?a?Time?of?Debt[J]American?Economic?Review,2010,100(2):573-578

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

光學精密工程(2016年6期)2016-11-07 09:07:19

大社會(2016年6期)2016-05-04 03:42:05

核科學與工程(2015年4期)2015-09-26 11:59:03