基于協(xié)整模型的商品期貨配對交易研究

2021-06-22 09:56:36羅辰宇單磊

中國證券期貨 2021年1期

羅辰宇 單磊

摘?要:本文以焦炭與螺紋鋼商品期貨主力連續(xù)合約為研究對象,分析其收盤價之間的協(xié)整關(guān)系,設(shè)計有效的套利模型,基于模型對殘差序列特性的描述,利用殘差均值回歸對配對交易的實現(xiàn)進(jìn)行說明。從而利用模型進(jìn)行配對交易完成期貨市場上的跨品種套利,獲得穩(wěn)定的收益。

關(guān)鍵詞:商品期貨?配對交易?統(tǒng)計套利?協(xié)整模型

一、引言

(一)配對交易策略的定義

基于計算機(jī)技術(shù)的進(jìn)步,量化投資得到了快速發(fā)展,配對交易就是其中一種。由于該策略結(jié)合數(shù)理統(tǒng)計理論與計算機(jī)技術(shù)對資產(chǎn)的歷史數(shù)據(jù)進(jìn)行分析,利用計算機(jī)發(fā)出交易指令,在一定程度上克服了人性的弱點,在發(fā)達(dá)的金融市場中一直備受機(jī)構(gòu)投資者的青睞。

這種投資方法從屬性上來看,是市場中性的。其主要目的是市場中兩個相關(guān)系數(shù)較高的投資標(biāo)的價格之差隨著時間發(fā)生波動,當(dāng)波動幅度突破了其長期均衡價差時,可以捕捉該突破實現(xiàn)套利,獲得穩(wěn)定套利收益。

(二)配對交易策略的特征

配對交易具有兩大特征——短期的和中性的。

如定義所述,配對交易通過識別投資標(biāo)的資產(chǎn)之間的價格相對偏離來實現(xiàn)套利,當(dāng)兩個標(biāo)的的價格發(fā)生偏離時預(yù)期這種偏離是暫時的,從長期來看兩者的價差會實現(xiàn)均值回歸,從而獲得收益。具體原因在于大部分投資者傾向于追漲殺跌,投資者的這種傾向在一定程度上導(dǎo)致了標(biāo)的價格的動量效應(yīng),即價格會在一段時間內(nèi)持續(xù)性地向一個方向變動。這種慣性又導(dǎo)致了標(biāo)的價格在短期內(nèi)的過度上漲或者下跌。但是這種過度的上漲或者下跌缺乏基本面和消息面的支撐,大部分是由非理性的因素所引起,因此從長期來看,市場最終會在理性因素的驅(qū)使下回歸正常,從而使標(biāo)的價格回歸至合理水平。綜上所述,配對交易策略適用于短期內(nèi)標(biāo)的價格發(fā)生相對偏離的情況。

縱觀配對交易的完整實現(xiàn)過程,無論是做空還是做多,兩個標(biāo)的的單獨操作都會受到自身價格變動的影響。即單邊來看,頭寸會有資產(chǎn)的個別風(fēng)險暴露,以及相應(yīng)的系統(tǒng)性風(fēng)險敞口,但是作為整體,由于同時建立了多頭與空頭,系統(tǒng)性風(fēng)險將會被對沖掉很大一部分,整個交易系統(tǒng)中只剩下資產(chǎn)自身的個別風(fēng)險敞口,根據(jù)一價定律可得,兩個資產(chǎn)價差的波動會朝著均衡時的均值靠攏,這個過程就將個別風(fēng)險轉(zhuǎn)化成了個別收益。

目前,我國股票市場主要以單邊做多為主,且為“T+1”的交易機(jī)制,雖然具有融資融券的業(yè)務(wù),但兩融業(yè)務(wù)的標(biāo)的數(shù)量有限且有著較高的準(zhǔn)入門檻,這就使配對交易策略在股票市場中的應(yīng)用受到了一定的限制,為了便于分析和探討配對交易策略在我國期貨市場中的應(yīng)用性,本文選取商品期貨焦炭主力連續(xù)合約和螺紋鋼主力連續(xù)合約作為配對交易策略的研究對象。

(三)文獻(xiàn)綜述

1國外文獻(xiàn)綜述

Gatev等人在研究配對交易策略時,首次提出來以最小距離法尋找配對資產(chǎn),并且制定了適當(dāng)?shù)慕灰滓?guī)則,將交易閾值設(shè)定為資產(chǎn)價差的二倍標(biāo)準(zhǔn)差,當(dāng)配對資產(chǎn)價差突破交易閾值時,觸發(fā)交易,當(dāng)價差回歸歷史均值時平倉,該文章使用股市數(shù)據(jù)進(jìn)行實證,結(jié)果顯示該策略能夠?qū)崿F(xiàn)超額收益,說明了該策略在美國股市的實用性。

Vidyamurthy在研究傳統(tǒng)配對交易的基礎(chǔ)上,將協(xié)整理論引入配對交易策略,在對協(xié)整模型中的時間序列研究時,加入了對權(quán)重的考量,關(guān)于衡量配對的優(yōu)劣,文章提出了相關(guān)系數(shù)衡量法、時間序列平穩(wěn)性研究等方法,由于配對交易的核心交易邏輯在于捕捉價差序列異常偏差回歸均值的過程,所以結(jié)論是平穩(wěn)性指標(biāo)更重要。

Elliott等人在對資產(chǎn)價差的均值回歸過程進(jìn)行建模時,首次使用高斯-馬爾科夫鏈來描述,并提出了隨機(jī)基差模型,其核心邏輯是在利用模型計算出理論價差的基礎(chǔ)上,對比實際資產(chǎn)價差,當(dāng)模型計算出的價差與實際價差出現(xiàn)較大偏離時,意味著存在交易機(jī)會。

隨著技術(shù)與理論的發(fā)展,許多復(fù)雜的模型被用于配對交易,但是關(guān)于實操性而言,最小距離法的配對交易,以及基于協(xié)整理論的配對交易可操作性較強(qiáng)。

2國內(nèi)文獻(xiàn)綜述

崔方達(dá)和吳亮利用最小距離法完成了對配對交易的分析與構(gòu)建,同時對比了其他實現(xiàn)方法,相比于傳統(tǒng)的配對交易,其研究引入了適當(dāng)?shù)募訖?quán)權(quán)重,從而計算該種配對的收益大小。結(jié)論顯示,國內(nèi)市場的配對交易是可行的。

張連華在構(gòu)建配對交易策略時,應(yīng)用了協(xié)整理論,并以股指期貨與現(xiàn)貨為交易對象,構(gòu)建了一套完整的高頻期限套利系統(tǒng)柜,文章中還囊括了套利系統(tǒng)設(shè)計的完整思路,進(jìn)而得出了協(xié)整理論下的配對交易策略優(yōu)于傳統(tǒng)配對交易策略。

張河生和聞岳春主要研究關(guān)于配對交易時交易閾值的設(shè)置,協(xié)整理論沒有考慮到價差序列的波動聚集性效應(yīng),即異方差性,故他們對殘差序列進(jìn)行GARCH模型建模,使原來固定的交易閾值變成了一個隨時間變化的交易閾值時間序列。

二、配對交易的理論模型

目前,主流的配對交易方法有三種,即最小化偏差平方和、協(xié)整理論和隨機(jī)價差模型。

(一)最小化偏差平方和方法

最小化偏差平方和方法原理是在價格進(jìn)行標(biāo)準(zhǔn)化后的向量空間中,找出向量距離最小的資產(chǎn)標(biāo)的,對其進(jìn)行相應(yīng)的配對。在設(shè)計合理的交易規(guī)則后,對整體進(jìn)行檢驗,從而發(fā)現(xiàn)配對交易的獲利性。最小距離法屬于非參數(shù)化方法大類,其核心在于計算以資產(chǎn)價格時間序列為元素的向量之間的歐氏距離,用歐氏距離刻畫資產(chǎn)價格之間可能存在的錯誤定價,在此基礎(chǔ)之上選擇策略合適的形成期,選擇能夠使向量間的距離平方最小化的資產(chǎn)進(jìn)行配對。最后,構(gòu)建完成的交易配對在進(jìn)入交易期時,當(dāng)兩者價格時間序列偏離達(dá)到交易規(guī)則設(shè)置的閾值時,生成交易信號,觸發(fā)交易。

(二)協(xié)整理論

協(xié)整理論根本性地解決了配對交易的參數(shù)化問題,為其提供了可靠的數(shù)理模型,開辟了配對交易的新局面。通過相關(guān)文獻(xiàn)可以了解到,大多數(shù)情況下,人們會假定資產(chǎn)價格的對數(shù)時間序列滿足隨機(jī)游走的特性,也就是說該序列本質(zhì)是一種非平穩(wěn)的序列,并不能直接用來做分析,但卻奠定了協(xié)整關(guān)系建立的基礎(chǔ)。協(xié)整理論表明,在兩個時間序列滿足平穩(wěn)的前提下,就能夠使用該理論對其建模,然后分析二者的對數(shù)價格時間序列對其均衡水平的偏離程度,從而產(chǎn)生符合邏輯的建倉信號,最終獲得套利利潤。

在此對兩個資產(chǎn)A,B的價格時間序列做一假定,分別為{pAt}和{pBt},則對數(shù)價格間的長期均衡關(guān)系可以表示為:

表達(dá)式中,εt表示平穩(wěn)的時間序列,其均值為0,通常代表著錯誤的定價,其中反映出在協(xié)整模型中,價格時間序列組合偏離模型均衡時的均值的情況。常數(shù)項用a來表示。

基于有效市場的假設(shè),對金融市場進(jìn)行長期觀察可以得知,市場中被錯誤價格關(guān)系定價的資產(chǎn),其價格最終將會被修正,從而不能為套利型投資者帶來套利空間。但實際情況是,當(dāng)下的市場出現(xiàn)價格偏差時,在短期內(nèi)難以得到迅速地修正,也就是說該種偏差存在于短期金融市場中,并且呈現(xiàn)出一定程度上的翻轉(zhuǎn)或持續(xù)的特點。由于協(xié)整模型中εt這個錯誤定價的時間序列是滿足平穩(wěn)性的,即圍繞其均值做均值回歸運動,所以我們可以利用該性質(zhì)。當(dāng)其突破已經(jīng)設(shè)定的閾值時,在一定程度上我們認(rèn)為其發(fā)生了異常情況,接下來大概率將會均值回歸,據(jù)此可以依據(jù)模型比例關(guān)系,建立合適的頭寸,待偏離進(jìn)行回歸時,可以平倉獲利。

(三)隨機(jī)價差模型

Elliott曾提出,金融資產(chǎn)實現(xiàn)配對后,對其價差過程{yt},可以建立如下的線性狀態(tài)空間模型:

其中{yt}是資產(chǎn)A,B的價格時間序列{pAt}和{pBt}的價差{pAt-pBt},wt,εt是獨立同分布的隨機(jī)變量,a=κθΔt,Δt是時間間隔,v,σ,b>0是正常數(shù),xt是不可觀測的狀態(tài)價格。

從實證的角度看,隨機(jī)價差模型具有如下三個方面的優(yōu)勢。第一,兩個金融資產(chǎn)的價格之差。一般而言,其長期均值并不都為常數(shù),其均值主要受到兩個資產(chǎn)價格本身的影響,通常呈現(xiàn)出價差均值會隨著兩個標(biāo)的資產(chǎn)價格的上升而變大的特點,同理,其均值也會隨著兩個標(biāo)的資產(chǎn)價格的下降而變小,但使用資產(chǎn)價格的對數(shù)在一定程度上就能解決這個問題。第二,該模型相對容易處理,參數(shù)可以通過卡爾曼濾波算法進(jìn)行估計。第三,隨機(jī)價差模型本質(zhì)上屬于連續(xù)時間模型,這就為預(yù)測未來提供了很大的便利。

此方法的缺點在于應(yīng)用該模型的限制較為苛刻,主要限制資產(chǎn)價格的長期均衡關(guān)系,即該使用模型的前提是從長期來看,配對的金融資產(chǎn)的均值回報必須是相同的。因此,現(xiàn)實情況中該模型的適用性受到了限制。

三、基于協(xié)整模型的實證分析

(一)標(biāo)的選擇

由于我國股票市場做空機(jī)制并不十分完善,且做空門檻較高,故本文將研究對象選在期貨市場。我國是煤炭生產(chǎn)與消費大國,從產(chǎn)業(yè)鏈的角度來看,焦炭與鋼材的關(guān)系較為密切,焦炭是冶煉過程中的原料,冶煉大多數(shù)是為了煉鋼,因此在產(chǎn)業(yè)鏈的邏輯上,兩者的價格走勢具有一定的正向相關(guān)性,考慮到模型的驗證以及交易的活躍性,本文選取2020年1—12月,兩種商品近一年的主力連續(xù)合約收盤價作為研究對象進(jìn)行研究(數(shù)據(jù)來源于Wind)。

(二)數(shù)據(jù)采集與統(tǒng)計分析

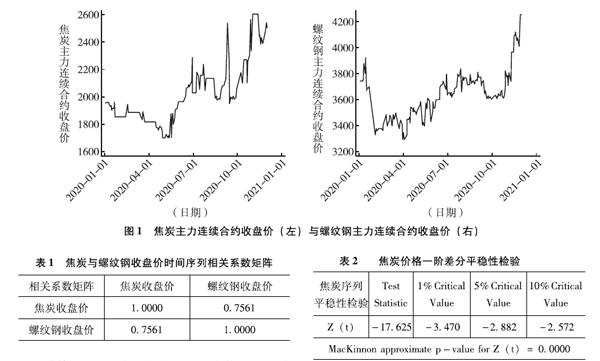

首先,對于已經(jīng)得到時間序列數(shù)據(jù)作出一個較為直觀的時序圖,從而以可視化的方式對兩種商品的收盤價進(jìn)行時間序列的分析,運用Stata計量軟件進(jìn)行相關(guān)操作可以分別得到焦炭主力連續(xù)合約收盤價與螺紋鋼主力連續(xù)合約收盤價的時間序列圖,如圖1所示。

從圖1中可以觀察出,焦炭與螺紋鋼的期貨收盤價格并未圍繞其均值進(jìn)行上下波動,而是在2020年4月以后總體上有一個逐漸上升的趨勢,即兩者收盤價的時間價格序列很明顯是非平穩(wěn)的序列,故不能直接用于計量操作,否則會出現(xiàn)偽回歸的情況。

在對兩種商品收盤價時間序列進(jìn)行協(xié)整分析之前,應(yīng)該對焦炭與螺紋鋼的主力連續(xù)合約收盤價進(jìn)行相關(guān)關(guān)系分析,結(jié)果如表1所示。

計算得出,兩者收盤價之間具有較強(qiáng)的相關(guān)性,相關(guān)系數(shù)達(dá)到7561%,滿足了配對交易策略的基本條件。

(三)對收盤價進(jìn)行平穩(wěn)性檢驗

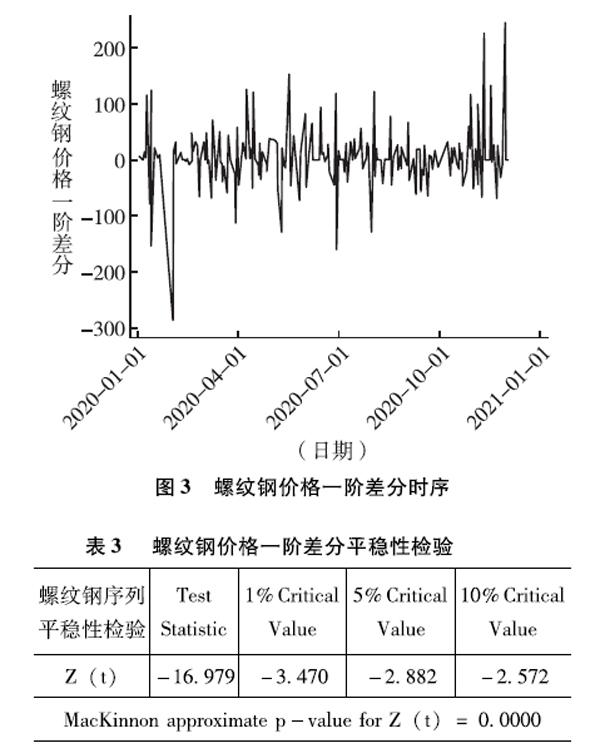

協(xié)整關(guān)系有效的前提是資產(chǎn)價格的時間序列在經(jīng)過一階差分后是平穩(wěn)的時間序列,即兩個時間序列需要滿足同階單整,因此在建立模型之前先要對資產(chǎn)價格一階差分以后的時間序列進(jìn)行平穩(wěn)性檢驗。其結(jié)果如圖2和圖3所示。

對焦炭與螺紋鋼主力連續(xù)合約的收盤價格進(jìn)行一階差分后,并對一階差分的時間序列進(jìn)行單位根檢驗,其檢驗結(jié)果顯示,兩個一階差分后時間序列P值均為0,即二者一階差分后的時間序列為平穩(wěn)的時間序列,可以進(jìn)行后續(xù)的分析與模型建立的工作(見表2、表3)。

(四)建立模型

先將兩個商品價格一階差分時間序列進(jìn)行OLS回歸,回歸結(jié)果如表4所示。

由表4可得二者一階差分時間序列回歸結(jié)果為:ΔPrb=20774+00986ΔPjt+εt,且該方程在90%置信水平上可以較為良好地描述二者的關(guān)系,即基本上可以認(rèn)可該回歸模型。

回歸結(jié)果說明,焦炭主力連續(xù)合約價格每變動1%,螺紋鋼主力連續(xù)合約價格會同向變動00986%。

(五)殘差平穩(wěn)性檢驗

根據(jù)前幾步的相關(guān)計算以及OLS回歸模型的建立后,可以得到一個關(guān)于殘差的時間序列,接著使用Stata計量軟件繪制殘差的時間序列圖,如圖4所示。

從圖4中可以清晰直觀地看出,殘差序列圍繞0軸進(jìn)行上下波動,雖然從圖中可以大致推斷該殘差序列近似平穩(wěn),但是出于嚴(yán)謹(jǐn)性考慮,我們先對殘差序列進(jìn)行描述性統(tǒng)計分析,觀察殘差的均值與方差等數(shù)量統(tǒng)計特征,緊接著對其進(jìn)行單位根檢驗,主要是為了科學(xué)嚴(yán)謹(jǐn)?shù)貦z測該殘差序列是否為平穩(wěn)序列,結(jié)果如表5所示。

經(jīng)過計算,結(jié)果顯示殘差的均值約為0,其標(biāo)準(zhǔn)差σ約為5313。單位根檢驗的結(jié)果顯示,P值為0,意味著該殘差序列平穩(wěn),說明兩者的收盤價格的一階差分時間序列是具有協(xié)整關(guān)系的。

(六)殘差的分布及正態(tài)性檢驗

接下來我們需要對殘差的分布做一個統(tǒng)計性的描述與判斷,主要是為了找到能夠擬合殘差分布的已知統(tǒng)計分布模型,進(jìn)而通過統(tǒng)計分布模型對殘差的分布特性進(jìn)行分析。運用Stata對殘差繪制分布直方圖,同時加入正態(tài)分布曲線與之對比,目的是直觀地反映出殘差分布與正態(tài)分布之間的相似程度,最后對殘差進(jìn)行正態(tài)性檢驗,更為嚴(yán)謹(jǐn)?shù)嘏袛鄽埐畹姆植寄芊袷褂谜龖B(tài)分布來刻畫,其結(jié)果如圖5所示。

在殘差序列進(jìn)行正態(tài)性檢驗過程中,由表6的結(jié)果數(shù)據(jù)可知,本次檢驗一共有222個觀測值,其中W統(tǒng)計量為087649,標(biāo)準(zhǔn)差為20183,P值為0,所以在一定程度上可以認(rèn)定該殘差序列滿足正態(tài)性分布,由此可以依照正態(tài)性分布的3σ原則進(jìn)行合理的開平倉信號設(shè)定,從而避免過度頻繁生成開平倉信號,同時也避免開平倉信號生成頻率過低。依據(jù)正態(tài)性分布從而能夠較為簡單地找到設(shè)置開平倉信號的合理閾值。本文選取當(dāng)殘差序列偏離其正負(fù)兩個標(biāo)準(zhǔn)差的閾值為例,當(dāng)殘差序列偏離正負(fù)兩個標(biāo)準(zhǔn)差時,其大概率會回歸均值,綜上所述,我們可以據(jù)此建立配對交易的策略。

(七)配對交易閾值的確定

交易閾值的確定指的是按照殘差偏離其均值幾倍標(biāo)準(zhǔn)差的原則進(jìn)行建倉,由于經(jīng)過之前一系列檢驗后,發(fā)現(xiàn)殘差滿足均值回歸的效應(yīng),當(dāng)殘差偏離殘差均值一旦達(dá)到Kσ的水平時,立刻按照協(xié)整關(guān)系的比例買入低估的資產(chǎn),同時賣出相對高估的資產(chǎn)。

具體交易閾值的確定也在一定程度上受投資者個人偏好的影響,當(dāng)投資者選擇較大的交易閾值時,其配對交易策略進(jìn)行的交易次數(shù)就相對較少,因為需要殘差偏離其均值達(dá)到很大幅度時才能滿足條件,進(jìn)而觸發(fā)交易。雖然較大閾值的策略相對來說反應(yīng)較為遲鈍,可能在一定程度上會錯過一些投資機(jī)會,但是操作起來相對安全,且成功率較高。相反,投資者選擇較小的交易閾值來構(gòu)建配對交易策略時,所進(jìn)行的交易次數(shù)就較多,因為殘差偏離其均值很小的幅度就滿足了交易的條件,頻繁交易造成的手續(xù)費也相對較多,雖然在一定程度上能夠有更大概率抓住每次投資機(jī)會,但也容易會因為方向判斷錯誤導(dǎo)致被套牢或者虧損。

根據(jù)統(tǒng)計學(xué)的理論,當(dāng)殘差時間序列符合正態(tài)分布且當(dāng)殘差偏離超過其均值的2倍方差時,僅有228%的概率使得殘差接下來繼續(xù)偏離其均值,而有9772%的概率使殘差會圍繞其均值進(jìn)行回歸。當(dāng)殘差偏離超過其均值的15倍方差時,僅有668%的概率使殘差會繼續(xù)偏離其均值,而有9332%的概率使殘差進(jìn)行均值回歸。綜上所述,選擇交易閾值K為15~2較為合適。

(八)歷史數(shù)據(jù)回測

將開倉閾值系數(shù)K定為2時,通過對2020年近一年的數(shù)據(jù)回測發(fā)現(xiàn),該策略一共觸發(fā)了16次交易。其結(jié)果如圖6所示,落在兩倍標(biāo)準(zhǔn)差以外的殘差分布一共有16次。

例如,2020年1月10日,殘差向上突破2倍σ,達(dá)到了11489之高,由此可見焦炭處于相對低估狀態(tài),而螺紋鋼處于相對高估狀態(tài),由此可以按照模型系數(shù)比例對焦炭進(jìn)行多頭開倉,對螺紋鋼進(jìn)行空頭開倉,即每賣出一單位螺紋鋼的同時,需要買入00986單位的焦炭,等待殘差回歸其均值附近時,對之前建立的倉位進(jìn)行平倉;又如2020年2月3日,殘差向下突破兩倍σ,處于-28707,由此可以推斷出此時的焦炭處于相對高估的狀態(tài),而螺紋鋼處于相對低估的狀態(tài),可以根據(jù)模型比例系數(shù),對焦炭進(jìn)行做空,對螺紋鋼進(jìn)行做多,待殘差回歸其均值附近時選擇平倉,從而完成配對交易的整個過程,獲取相應(yīng)的利潤。

四、模型的應(yīng)用價值及展望

(一)模型的應(yīng)用價值

通過研究焦炭和螺紋鋼主力連續(xù)合約收盤價格之間的協(xié)整關(guān)系,設(shè)計了較為可行和有效的模型,可以利用該模型進(jìn)行配對交易并從中獲取利潤。雖然本次使用商品期貨進(jìn)行研究,但是該模型研究的本質(zhì)是具有高度相關(guān)的兩個金融產(chǎn)品的價格時間序列之間長期的協(xié)整均衡的關(guān)系。所以該模型的使用范圍并不僅限于國內(nèi)的期貨市場,而是具有一定的延展性,隨著我國股票市場的不斷發(fā)展與成熟,做空機(jī)制不斷完善以后,該模型同樣適用于我國的股票市場。

(二)展望

該模型可以通過量化平臺進(jìn)行建模并與歷史數(shù)據(jù)回測,通過對交易閾值進(jìn)行參數(shù)尋優(yōu),測算出使收益率最高的交易閾值以滿足各類投資者的需求。

也可以對該模型的殘差序列進(jìn)行進(jìn)一步研究與建模,通過GARCH模型擬合殘差序列,從而得到一個動態(tài)的交易閾值時間序列。

參考文獻(xiàn)

[1]崔方達(dá),吳亮配對交易的投資策略[J]統(tǒng)計與決策,2011(23):156-159

[2]張連華基于高頻數(shù)據(jù)的股指期貨期現(xiàn)統(tǒng)計套利程序交易[J]計算機(jī)應(yīng)用與軟件,2011,28(9):93-95,156

[3]張河生,聞岳春基于參數(shù)調(diào)整的協(xié)整配對交易策略:理論模型及應(yīng)用[J]西部金融,2013(1):11-16

[4]徐杰,周志中中美股市跨市場配對交易實證分析[J]上海金融,2019(8):26-30

[5]畢秀春,劉博,袁呂寧,張曙光帶止損條件的配對交易最優(yōu)閾值[J]系統(tǒng)科學(xué)與數(shù)學(xué),2019,39(7):1117-1141

[6]宋洪波,劉盛坤基于協(xié)整的統(tǒng)計套利在玻璃期貨中的應(yīng)用研究[J]中國證券期貨,2013(9):29,31

[7]GATEV?E,GOETZMANN?W?N,ROUWENHORST?K?GPairs?trading:?Performance?of?a?relative-value?arbitrage?rule[J]The?Review?of?Financial?Studies,2006,19(3):?797-827

[8]?VIDYAMURTHY?GPairs?Trading:?quantitative?methods?and?analysis[M]USA:Wiley?Finance,2004

[9]?ELLIOTT?R?J,VAN?DER?HOEK?J,MALCOLM?W?PPairs?trading[J]Quantitative?Finance,2005,5(3).