地區腐敗與企業人力資本投資

2021-06-22 04:58:48淦未宇

當代經濟管理 2021年1期

淦未宇

[摘 要]制度環境是影響企業戰略選擇和資本投資取向的重要因素。文章以第九次和第十次全國私營企業抽樣調查數據為研究樣本,實證考察了地區腐敗對企業人力資本投資的影響效應。研究發現,地區腐敗環境顯著抑制了企業人力資本投資。具體來講,在控制其他因素后,企業所在地區腐敗程度越嚴重,企業的人均培訓費用越低、人均培訓次數越少。研究還發現,企業政治關聯對腐敗環境與人力資本投資之間的關系具有負向調節作用:相較于具有政治關聯的企業,地區腐敗對無政治關聯企業人力資本投資的抑制效應更加明顯。研究從制度視角拓展了對企業人力資本投資決定因素的理解,也從微觀企業層面深化了對腐敗經濟后果的理論認知。

[關鍵詞]地區腐敗;人力資本;政治關聯;制度環境

[中圖分類號]F127;F275[文獻標識碼]A[文章編號]1673-0461(2021)01-0033-07

一、引 言

黨的十八大后中央政府“老虎蒼蠅一起打”的高壓反腐敗行動,讓民眾看到了我國所面臨腐敗問題的嚴重性和政府打擊腐敗的決心。作為一種社會經濟現象,腐敗在世界各國都存在,是困擾社會治理的重大現實難題,然而對腐敗引發經濟后果的爭議卻一直沒有停歇。有學者認為,腐敗是市場機制失靈時,政府資源配置的“潤滑劑”[1],世界銀行則將腐敗看作是“經濟和社會發展的最大障礙”[2]。

大多數文獻從宏觀層面揭示了腐敗對經濟增長和社會財富分配造成的負面后果,關注腐敗對資源配置效率、地區投資環境[3]和居民收入差距[4]的影響,卻很少關注腐敗環境對企業微觀決策行為的作用。Fisman和Svensson指出,單純的宏觀層面研究無法厘清腐敗對微觀企業行為的影響機理,這可能引起對腐敗經濟后果的質疑[5]。人力資本是促進經濟結構轉型、實現經濟可持續健康發展的重要動力,同時也是企業實現技術創新與發展的智力支撐[6],人力資本投資無論是對微觀企業還是宏觀經濟發展都有著不可替代的作用。關注腐敗環境對企業人力資本投資決策的影響,能夠深化對腐敗經濟后果的認知。

不囿于現有文獻揭示地區腐敗影響企業創新投入[7]、資本投資效率和高管薪酬水平[8]等決策行為的研究結論,本文聚焦腐敗環境對企業人力資本投資的影響效應和作用機理,并采用2010年和2012年兩次全國私營企業狀況抽樣調查數據進行實證檢驗。以企業人均培訓費用和人均培訓次數作為人力資本投資的測度變量,研究發現,腐敗程度越嚴重的地區,企業的人均培訓費用更低,人均培訓次數也更少。這表明,企業所在地區的腐敗環境顯著抑制了企業的人力資本投資。進一步發現,腐敗對人力資本投資的影響效應在是否具有政治關聯的企業間存在顯著差異,具體而言,具有政治關聯的企業,腐敗對人力資本投資的影響并不顯著,反之則顯著。這一結論,采用政治關聯3種不同測度方式均得到了支持。本文結論豐富了地區腐敗相關領域的研究文獻,也擴展了人力資本投資影響因素的研究視野。

二、制度背景與理論假設

(一)腐敗形勢及其經濟后果

我國經濟經歷持續近40年的高速增長,腐敗問題也如影隨行[9]。黨的十八大之后查處的省部級及以上高官接近200人,超過110萬名各級官員因腐敗問題被紀檢機關查處。新興市場“弱制度環境”特征導致各級地方政府在市場準入、稅收優惠和公共訂單等大量資源及經濟決策方面具有自由裁量權,這種“分權權威體制”誘導企業去經營和維系與政府間的關系,以獲得政府特殊支持與庇護。此外,政府也樂于干預企業的微觀經營活動,以保證經濟增長、政治穩定和公共治理等多重政策目標的實現。

制度基礎觀認為,制度環境制約并影響企業戰略選擇和資源配置。作為重要的制度情境維度,腐敗對市場機制和公平競爭產生破壞,也是導致畸形政商關系和政企合謀的根源[10]。同時,作為一種社會文化現象,腐敗還通過影響組織規則和商業關系塑造企業行為。在腐敗的政治環境中,官員權力尋租動機更強,政府對企業經營活動的干預和利益攫取更頻繁。同時,腐敗環境也弱化了制度約束,導致政企合謀空間增大,企業主動通過政治攀附或政治迎合謀求政府支持或庇護的動機更強[11]。由此可見,地區腐敗環境可能對企業投資決策行為產生重要影響,腐敗越嚴重地區的企業可能更傾向采取迎合官員的短期競爭策略。

(二)腐敗環境對企業人力資本投資的影響

戰略理論已達成廣泛共識,人力資本是可持續競爭優勢的主要來源[12]。約翰·斯圖爾特·米爾和阿爾弗雷德·馬歇爾將勞動生產率定義為發展它所需資本的結果[13]。舒爾茨認為,教育是資本的一種形式,表現為人們獲得的有用技能和知識,是人們“經過深思熟慮投資的產物”[14]。庇古首次使用了“人力資本”一詞,提出人力資本投入既是一種消費,也是一種投資,因為今天的人力資本投資會帶來明天更高的回報[15]。Becker將人力資本分為通用人力資本投資和公司特定人力資本投資[16],前者適用于整個行業,這類人力資本投資能夠提高針對整個行業的個人勞動邊際生產力;而公司特定人力資本投資通常不適用于整個行業,只能提高企業內的邊際生產率,因此,公司往往需要承擔這類投資特定培訓的成本。James Monks構建模型研究表明,人力資本投資取決于對未來人力資本租金的期望,人力資本預期收益的增加會帶來當期人力資本投資的增加[17],此外,人力資本租金回收周期的長短、人力資本折舊率的波動都會影響當期的人力資本投資。

現有文獻關于腐敗對人力資本影響的研究集中在宏觀層面,重點考察一國腐敗程度對人力資本發展的影響。Yaroson等研究發現,在尼日利亞,腐敗嚴重抑制了該國人力資本發展[18]。Tomola和Saheed有同樣的結論,腐敗對尼日利亞和印度的經濟增長產生負面影響,兩國的人力資本增長因此遭受挫折[19]。Absalyamova等考察了俄羅斯的社會經濟系統,發現腐敗指數每增加1%,人力資本可持續發展指數(HCSDI)則會減少1%以上,地區腐敗嚴重抑制了人力資本再生產的質量[20]。Delavallade也認為腐敗會扭曲公共支出的結構,會增加投入到更有可能尋租的領域,比如燃料、能源和國防開支,而減少社會支出的投入,比如教育[21]。Bryant和Javalgi則指出腐敗導致了政府資源的錯誤分配和低效使用,引導政府資金投入到有更大利益攫取空間的公共項目,而減少人力資本投資(擠占教育支出)[22]。

現有研究較少聚焦到腐敗環境可能對微觀企業層面人力資本投資產生的影響。企業是構成宏觀經濟的微觀基礎,對企業而言,人力資本是企業價值的重要組成部分。人力資本投資是現代企業最重要的一種投資取向,它屬于一種無形資產投資,具有較高的風險性和公益性特征,因此客觀上需要良好的市場競爭環境、政治生態環境和法律政策支持,以提高人力資本投資結果的可預期性,激發企業自愿的持續投入。作為影響企業未來收益的重要戰略決策,地區腐敗環境會對人力資本投資產生負面影響的原因在于:首先,戰略管理理論將市場競爭策略劃分為市場化策略(market strategy)和非市場化策略(nonmarket strategy),前者指企業主要通過人力資本、技術研發投資等路徑培育內生增長能力,進而獲得競爭優勢;后者則指企業通過游說、賄賂官員等手段謀求政府支持或保護,從而獲得不對等競爭地位[23]。在腐敗更嚴重的地區,通過非市場化策略能夠更快獲得競爭優勢,從而會誘導企業減少人力資本投資,開展尋租或賄賂,獲得政府保護與支持,取得競爭地位。其次,企業擁有的資源總量既定,當實施非市場化策略投入資源越多時,必然損害企業在培訓、研發方面的投入。腐敗導致的尋租成本減少了企業可用于人力資本投資的資源,也讓企業失去培育創新能力的動力。腐敗環境所誘發的企業短視行為,會導致企業誤判人力資本投資的回收周期和潛在風險,驅使其放棄見效慢的人員培訓和教育投入,轉而投向能夠更快產生收益的固定資產,抑或是開展業務擴張。最后,人力資本具有不同于物質資產的特有屬性,往往風險大、見效慢、投資周期長,腐敗環境增加了人力資本投資回報的不確定性。人力資本投資預期租金很難滿足政府官員的GDP政績工程和政治晉升訴求,在市場化程度較低的地區,地方官員憑借資源配置權,將通過直接與間接的方式迫使私營企業推遲或削減人力資本投入,以集中更多資金用于GDP回報快、吸納就業多、公益可視性好的領域和項目[24]。由此可見,在腐敗更嚴重的地區,企業人力資本投資強度會更低。據此提出假設1。

H1:地區腐敗對企業人力資本投資產生負向影響。

(三)地區腐敗與企業人力資本投資:政治關聯的調節作用

政治影響企業行為的研究主要包括宏觀的政治生態環境和微觀的政治關聯。目前學界有關政治關聯對企業投資行為的影響還存在較大分歧。Chen等認為,企業政治關聯增加了經理人與外部投資者之間的信息不對稱和代理沖突,從而扭曲企業投資行為,損害投資效率,這一現象在國有企業中表現更為明顯,民營企業的政治關聯則對投資效率沒有顯著影響[25]。Fan等研究了中國國有上市公司中政治關聯的影響,研究發現有政治關聯的公司在IPO之后3年內的市場績效和會計業績都顯著差于沒有政治關聯的公司;并且由于董事會成員的非專業性,導致有政治關聯的國有企業的公司治理機制較差[26]。另一部分研究則揭示了企業政治關聯的積極效應。Cingano和Pinotti證實了政治關聯在腐敗環境中的積極價值,認為在腐敗環境中,企業更傾向關系導向策略[27]。Liu指出董事會成員與政客的關系顯著提升了股東價值,即使在低腐敗環境下,政治關系也可以讓企業獲得大量租金[28]。

轉型經濟制度背景下,政府在經濟活動中扮演重要角色,政府官員掌握著市場準入、稅收優惠、公共訂單等關鍵資源,因而對經濟資源的配置有著很大的影響。我國企業的政治關聯比較普遍,政治關聯對企業的行為或價值有著重要的作用,尋求政治關聯可以使企業從政府在經濟的干預中獲得利益和好處,從而提高企業績效和價值[29]。此外,企業擁有的政治資源決定了其應對環境威脅的意愿和能力,政治關系的合法性能夠幫助企業利用政治優勢游說并減輕政治攫取風險,成為民營企業應對腐敗的保險機制,幫助其保持相對較高的人力資本投資水平。

企業政治關聯能夠降低宏觀腐敗環境對人力資本投資的負面影響原因還在于:首先,官員尋租和腐敗會導致營商環境的不確定性,從而增加其未來投資風險。無政治關聯的企業為降低不確定性帶來的投資風險,更有可能選擇短期、見效快的投資項目,抑或是削減投資[30]。有政治關聯的企業,對未來的預期更加確定,同時也更具經營環境持續穩定、經濟預期長期向好的信心,愿意通過市場化策略培育內生競爭能力,投資取向也偏好人力資本、技術研發這類周期長、風險大、收益高的項目。其次,政治關聯幫助私營企業獲得更多的外部融資和發展所需的前景知識。經濟轉軌時期,政府仍然掌握著一些關鍵資源以及經濟決策的自由量裁權,民營企業政治關聯可以幫助其換取更好的政治資源、更多的補貼和行政法規的豁免。政治關聯企業面臨不太嚴重的財政限制[31],保持良好的政企關系,更可以幫助企業獲得外部融資,提高企業的投資效率。人力資本投資是一種戰略性投資,盡管時間長、見效慢,卻能夠提升企業的長期競爭力。政治關聯企業有機會獲得更多的政府補貼,因而往往比非關聯企業進行更多創新投資[32],尤其是在腐敗環境下或金融發展水平較低的地區,政治關聯在很大程度上通過提供銀行貸款來影響私營企業的創新,促進其研發投資[33]。此外,McDonald和Michael發現,進行大型政治捐贈的股票分析師有更加準確的收益預測,他們受益于與政治家的關系和參與政治活動,從而擁有影響公司前景的知識[34]。由此可見,政治關聯優化了企業與政府部門之間的關系,從而能夠幫助企業獲得發展所需的資源和知識,具有政治關聯的企業更加可能預見到人力資本投資的價值,從而相較無政治關聯企業開展更多人力資本投資。最后,企業政治關聯通常表現為高管的政治關聯,譬如高管擔任人大代表或政協委員,這種政治關聯除了幫助企業獲得政府幫助外,也可能使企業受到更多的政府干預,承擔更多的政策性負擔,特別是在社會責任、勞動保障方面。具有高管政治關聯的企業更加可能被要求解決社會就業,被安排開展相關技能培訓,被監督購買社會保險,被考核簽訂勞動合同……這些來自政府部門在人力資源發展中的管制措施,可能通過有政治關聯的高管最便捷地實施于所在企業,結果是提高了這些企業的人力資本投資力度。

綜上所述,腐敗伴隨著的不確定性和隱蔽性會增加企業投資風險,進而破壞私有資本的投資積極性,抑制私有企業的投資水平[35]。而人力資本投資時間長、見效慢、依附性強的特有屬性,使得政治關聯在地區腐敗對人力資本投資的影響中起到抑制作用,能夠增強企業的投資信心,獲得投資人力資本更多的資源和知識,并且在這一過程中承擔更多社會責任。據此提出假設2。

H2:政治關聯會削弱地區腐敗對企業人力資本投資的負面影響。

三、研究設計

(一)數據來源

本文數據來源于中國私營企業研究課題組2010年3月開展的第九次和2012年3月開展的第十次全國私營企業狀況抽樣調查。該調查由中共中央統戰部、中華全國工商業聯合會、國家工商行政管理總局、中國私(民)營經濟研究會聯合展開。調查范圍包含了31個省、自治區與直轄市(不含港澳臺)的不同行業、不同規模企業,具有較強的代表性。第九次調查的原始數據共計4 615家,第十次共計5 074家。本文根據研究需要,對樣本進行了合并、處理: ①剔除主要從事金融和保險行業的公司; ②剔除部分觀測變量存在數據缺失、內容明顯不合理的樣本; ③剔除資產負債率大于1的公司,最終獲得8 371個有效觀測樣本。地區腐敗數據來自《中國檢察年鑒》和《中國審計年鑒》,以及各省/自治區/直轄市人民檢察院工作報告。地區市場化指數來源于王小魯等編著的《中國市場化指數》[36]。

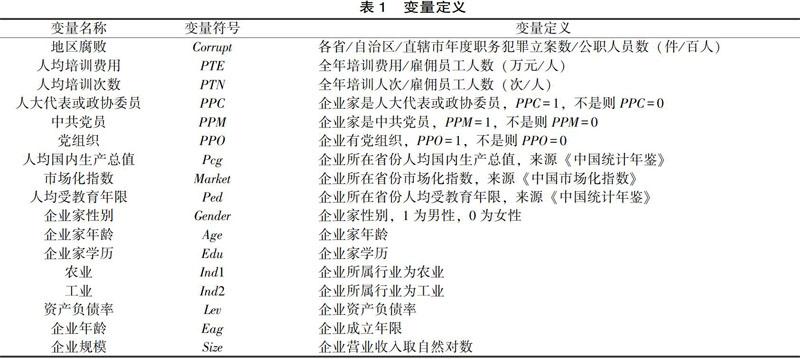

(二)變量定義

1.人力資本投資

本文因變量為企業人力資本投資,采用兩個指標來替代度量,包括企業的人均培訓費用(PTE)和人均培訓次數(PTN)。問卷中涉及的相關題項為:企業全年雇傭員工多少人?全年員工培訓人次是多少?全年員工培訓費用多少萬元?此外,為了保證結論的可靠性,在穩健性檢驗部分本文采用企業為員工購買保險的人數比、企業和個人簽訂勞動合同的人數比作為人力資本投資的衡量指標。

2.地區腐敗

地區腐敗指數(Corrupt)借鑒何軒等[37]的做法,采用各省/自治區/直轄市年度被查處的貪污瀆職腐敗立案數衡量。為消除各地區在公務員基數上的差異,本文采用每萬公職人員的腐敗案件數作為地區腐敗的替代變量。考慮到腐敗的滯后效應和可能存在的內生性問題,回歸模型中腐敗數據作滯后一期處理。

3.政治關聯

企業政治關聯常由具有政治背景的高管發揮作用,因此,采用企業家的政治身份進行度量。此外,由于企業黨組織在企業與政府建立聯系中發揮重要作用,因此,為確保研究的穩健性,將企業是否有黨組織也作為測度指標之一。綜上,本文調節變量政治關聯的度量通過3個指標,一是企業家是否是人大代表或政協委員(PPC,是=1,否=0),二是企業家是否中共黨員(PPM,是=1,否=0),三是企業是否有黨組織(PPO,是=1,否=0)。

4.其他變量

本文控制的企業家個體層面的變量包括企業家性別(Gender)、年齡(Age)和學歷(Edu);控制的企業層面變量包括行業(Ind1為農業、Ind2為工業),資產負債率(Lev),企業年齡(Eag)和企業規模(Size),其中企業規模采用企業營業收入取對數衡量;控制的宏觀地區層面變量包括企業所在省份的市場化指數(Market)、人均國內生產總值(Pcg)、人均受教育年限(Ped)。具體變量內涵如表1所示。

(三)模型構建

為了檢驗假設1,本文以企業人力資本投資為因變量,使用地區腐敗作為解釋變量,構建回歸分析模型。具體模型如下:

模型中,因變量y為企業人力資本投資傾向,采用人均培訓費用(PTE)和人均培訓次數(PTN)兩個指標度量。Corrupt為地區腐敗指數,Controls是相關的控制變量,ε為隨機誤差項。

四、實證檢驗與分析

(一)描述性統計

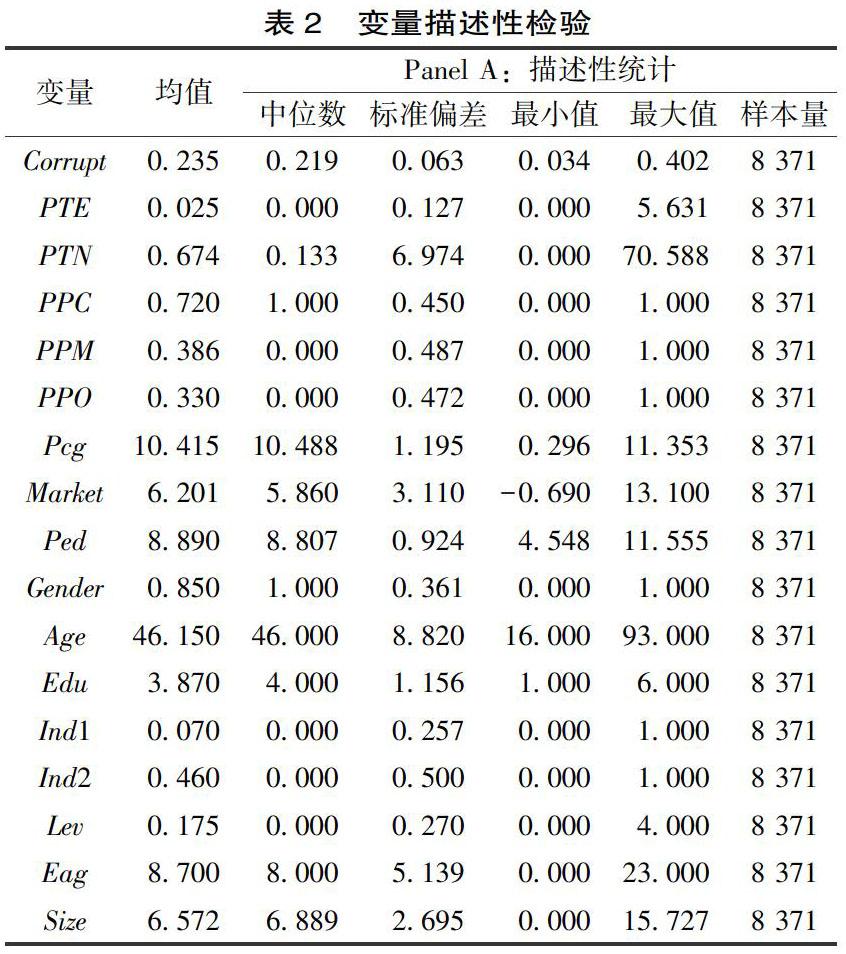

變量描述性統計結果如表2所示,地區腐敗指數(Corrupt)均值為0.235,最大值0.402,最小[HJ1.85mm]值0.034,這表明我國不同地區腐敗程度存在較大差異,為跨區域檢驗地區腐敗對企業人力資本投資傾向的影響提供了便利。私營企業人均培訓費用均值為0.025萬元,表明整體而言,私營企業培訓投入偏低。人均培訓次數0.674次,最多的70.588次,最低的0次,也可以看出人力資本投入相對偏低,且企業之間差異較大。私營企業家擔任人大代表或政協委員的均值為0.720,表明超過半數的企業家擔任了不同級別的人大代表或政協委員;企業家是中共黨員的均值是0.386,表明大部分的企業家并不是中共黨員,同時,有黨組織的企業也不足一半。此外,企業家的文化程度均值為3.87,中位數為4,對應題項結果表明大部分企業家的學歷集中在高中、中專和大專,文化程度中等。(二)地區腐敗對企業人力資本投資的影響

根據計量模型,本文首先考察了地區腐敗對企業人力資本投資的影響效應,多元回歸分析結果如表3所示。第2列結果顯示,因變量為人均培訓費用(PTE)時,自變量地區腐敗程度(Corrupt)的回歸系數為-0.051,顯著性水平為1%,當因變量為人均培訓次數時,地區腐敗的回歸系數為-0.045,顯著性水平為5%。結果表明,企業所在地區腐敗程度越高,企業的人力資本投資傾向越低,無論是人均培訓費用投入還是培訓次數均更少。實證結果支持了研究假設1,地區腐敗環境會抑制企業的人力資本投資。控制變量的回歸結果表明,企業家文化程度越高,企業的人力資本投資越積極,其中人均培訓費用顯著性水平為5%,人均培訓次數顯著性水平10%。

(三)地區腐敗與企業人力資本投資:政治關聯的調節作用

為了進一步檢驗政治關聯的調節效應,本文采用企業家是否人大代表或政協委員(是=1、否=0),是否黨員身份(是=1、否=0),企業是否有黨組織(是=1、否=0)作為政治關聯的測度變量,進行分組回歸,回歸結果如表4所示。由表4第3列可知,當企業人力資本投資采用人均培訓費用度量時,具有政治關聯的企業,受到的地區腐敗影響并不顯著,其中政治關聯在3個測度變量上具有同樣的調節效應。具體而言,分組回歸中,企業家是人大代表或政協委員的組、企業家是中共黨員的組、企業有黨組織的組,企業人力資本投資受到的地區腐敗影響并不顯著,反之則顯著。也即當因變量采用人均培訓費用時,實證結果完全支持了研究假設H2。由表4第4列可知,當人力資本投資采用人均培訓次數時,政治關聯的3個測度變量中,企業家是否是中共黨員的分組回歸結果支持了研究假設,企業家不是中共黨員的組,地區腐敗顯著影響了企業的人力資本投資;反之,企業家是中共黨員的企業,地區腐敗對企業人均培訓次數影響并不顯著。當政治關聯采用是否人大代表或者政協委員、企業是否有黨組織作為測度變量,分組回歸結果并不顯著。總體來看,實證結果絕大部分支持了前文的研究假設,政治關聯在抑制腐敗對人力資本投資的影響上具有顯著的作用。

五、穩健性檢驗

為確保研究結論的可靠性,本文將因變量人力資本投資用企業購買保險人數比例和簽訂個人勞動合同比例進行測度,檢驗結果如表5所示。由表5可知,地區腐敗顯著降低了企業為員工購買各類保險的人數比,并且也顯著負向影響企業與員工個人簽訂勞動合同的人數比。穩健性檢驗結果支持了本文的研究假設。

六、結束語

(一)研究結論

本文將宏觀制度環境與微觀企業決策相結合,重點考察了地區腐敗環境對企業人力資本投資決策的影響效應。基于第九次(2010年)和第十次(2012年)全國私營企業狀況抽樣調查數據實證結果表明,地區腐敗環境對企業人力資本投資產生負面影響。企業所在地區的腐敗程度越嚴重,企業進行人力資本投資的力度越小,表現為更低的人均培訓費用和更少的人均培訓次數。進一步的檢驗還發現,具有政治關聯的私營企業,地區腐敗對人力資本投資的影響并不顯著,反之則非常顯著。換句話說,政治關聯抑制了地區腐敗對人力資本投資的負面影響,具有積極的影響效應,這一結論采用政治關聯的3個測量指標進行度量均得到了一致性的答案。穩健性檢驗中,本文采用企業為員工購買保險和簽訂勞動合同情況度量企業的人力資本投資,結論依舊是一致的。

(二)理論貢獻

腐敗對社會、經濟的影響受到學界的廣泛討論,但大多數研究集中在宏觀層面,已經發現腐敗會降低政府的教育支出,削弱國家人力資源的發展[38],導致無效的經濟、社會和政治結果[39]等。有關地區腐敗對企業微觀決策影響的研究,則聚焦在腐敗環境對企業財務決策的影響方面,研究地區腐敗對企業資本投資效率、運營效率[40]和企業創新的影響。然而,地區腐敗對企業人力資本投資究竟有何影響,還未見相關研究結論。本文遵循Galang從“宏觀到微觀的傳導機制”,探討地區腐敗對企業微觀人力資本投資決策的影響效應,彌補了腐敗與人力資本投資決策關系研究文獻的缺失,為腐敗經濟后果的相關理論貢獻了新知識。

企業是一國經濟構成的主體,企業人力資本投資會對其未來發展產生長遠影響,以往研究關注企業自身因素的內在作用原理,本文從制度視角揭示了地區腐敗環境對企業人力資本投資的影響效應,豐富了人力資本投資影響因素的相關研究。

(三)實踐啟示

本文實證研究發現,地區腐敗顯著抑制企業開展人力資本投資。腐敗是阻礙企業長期發展、扭曲企業投資行為的“絆腳石”。因此,深化市場化改革,培育公平有序的市場競爭環境,完善法制建設,構建“親”“清”的新型政商關系,是減少制度成本,增強企業人力資本投資和創新發展的關鍵,也是實現企業高質量發展的重要制度保障。

[參考文獻]

[1]LI H,MENG L,WANG Q.Political connections,financing and firm performance:evidence from Chinese private firms[J].Journal of development economics,2008,87(2):283-382.

[2]STAFFAN A,PAUL M H.The politics of perception:use and abuse of transparency international's approach to measuring corruption[J].Political studies,2009,57:746-767.

[3]JAVORCIK B S,WEI S.Corruption and crossborder investment in emerging markets:firmlevel evidence[J].Journal of international money and finance,2009,28(4):605-624.

[4]WU Y,ZHU J.Corruption,anticorruption and intercounty income disparity in China[J].Social science journal,2011,48(3):435-488.

[5]FISMAN R,SVENSSON J.Are corruption and taxation really harmful to growth? firm level evidence[J].Journal of development economics,2007,83(1):63-75.

[6]RILEY S M,MICHAEL S C,MAHONEY J T.Human capital matters:market valuation of firm investments in training and the role of complementary assets[J].Strategic management journal,2017,38(9):1895-1914.

[7]徐細雄,李萬利.地區腐敗、政治攀附與企業競爭策略:關系導向VS創新驅動?[J].管理學(季刊),2018(1):49-76.

[8]晏艷陽,喬嗣佳.反腐敗的微觀效果評價:高管激勵視角[J].經濟學動態,2018(2):36-48.

[9]XU X,LI Y,LIU X,et al.Does religion matter to corruption:evidence from China[J].China economic review,2017,42:34-49.

[10]SEQUEIRA S,DJANKOV S.Corruption and firm behavior:evidence from African ports[J].Journal of international economics,2014,94(2):277-294.

[11]SMITH J D.US political corruption and firm financial policies[J].Journal of financial economics,2016,121(2):350-367.

[12]ERIK E LEHMANN,JULIAN SCHENKENHOFER,KATHARINE WIRSCHING.Hidden champions and unicorns:a question of the context of human capital investment[J].Small business economics,2019,52(2):359-374.

[13]SWEETLAND S R.Human capital theory:foundations of a eld of inquiry[J].Review of educational research,1996,66(3):341-359.

[14]SCHULTZ T W.Investment in human capital[J].The American economic review,1961,51(1):1-17.

[15]PIGOU A C.A study in public nance[M].London:Macmillan,1928:1-325.

[16]BECKER G S.Investment in human capital:effects on earnings[M]//Human capital:a theoretical and empirical analysis,with special reference to education.2nd ed.New York:NBER,1975,I:13-44.

[17]JAMES MONKS.The effect of uncertain returns on human capital investment patterns[J].Atlantic economic journal,1998,26(4):413-419.

[18]YAROSON E V,ESEW N G,ABDULQADIR A B.Human capital development in Nigeria:an empirical assessment on the impact of corruption[J].African journal of economic and sustainable development,2017,6(1):86-103.

[19]TOMOLA M O,SAHEED O O.Corruption and economic growth in India and Nigeria[J].Journal of economics and management,2019,35(1):80-105.

[20]ABSALYAMOVA S,ABSALYAMOV T,KHUSNULLOVA A,et al.The impact of corruption on the sustainable development of human capital[J].Journal of physics:conference series,2016,738(8):12009-12010.

[21]DELAVALLADE B C.Corruption and distribution of public spending in developing countries[J].Journal of economics and finance,2006,30(2):222-239.

[22]BRYANT C E,JAVALGI R G.Global economic integration in developing countries:the role of corruption and human capital investment[J].Journal of business ethics,2016,136(3):437-450.

[23]IRIYAMA A,KISHORE R,TALUKDAR D.Playing dirty or building capability? corruption and HR training as competitive actions to threats from informal and foreign firm rivals[J].Strategic management journal,2016,37(10):2152-2173.

[24]王礫,孔東民,代昀昊.官員晉升壓力與企業創新[J].管理科學學報,2018,21(1):111-126.

[25]CHEN S,SUN Z,TANG S,et al.Government intervention and investment efficiency:evidence from China[J].Journal of corporate finance,2011,17(2):259-271.

[26]FAN J,WONG T J,ZHANG T.Politically connected CEOs,corporate governance and postIPO performance of China's partially privatized firms[J].Journal of financial economics,2007,84(2):330-357.

[27]CINGANO F,PINOTTI P.Politicians at work:the private returns and social costs of political connections[J].Journal of the European economic association,2013,11(2):433-465.

[28]LIU CLAIRE.Three essays in corporate finance[D].Australian School of Business,2018.

[29]MAALOUL A,CHAKROUN R,YAHYAOUI S.The effect of political connections on companies' performance and value:evidence from Tunisian companies after the revolution[J].Journal of accounting in emerging economies,2018,8(2):185-204.

[30]PSTOR L,VERONESI P.Uncertainty about government policy and stock prices[J].Journal of finance,2012,67(4):1219-1264.

[31]HUANG K,FANG S,XU C,et al.Effect of political connections on corporate financial constraints:new evidence from privatization in China[J].Applied economics letters,2019,26(8):638-644.

[32]SU Z,XIAO Z,YU L.Do political connections enhance or impede corporate innovation?[J].International review of economics & finance,2019,63:94-110.

[33]ZHANG D,GUO Y.Financing R&D in Chinese private firms:business associations or political connection?[KG-*2][J].Economic modelling,2019,79:247-261.

[34]MCDONALD,MICHAEL B.Politically Connected Analysts[Z].2014.

[35]GALANG H M N.Victim or victimizer:firm responses to government corruption[J].Journal of management studies,2012,49(2):129-462.

[36]王小魯,樊綱,余文靜.中國分省份市場化指數報告(2016)[M].北京:社會科學文獻出版社,2017.

[37]何軒,馬駿,朱麗娜,等.腐敗對企業家活動配置的扭曲[J].中國工業經濟,2016(12):106-122.

[38]VOYER P A,BEAMISH P W.The effect of corruption on Japanese foreign direct investment[J].Journal of business ethics,2004,50(3):211-224.

[39]AKCOAY S.Corruption and human development[J].CATO journal,2006,26(1):29-48.

[40] 譚瑾,徐細雄,徐光偉.地區腐敗與企業運營效率——基于交易成本視角的實證檢驗[J].現代財經,2018(9):18-35.

(責任編輯:李 萌)

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2021年17期)2021-11-06 03:21:36

云南畫報(2020年9期)2020-10-27 02:03:26

辦公室業務(2020年18期)2020-09-29 12:15:58

勞動保護(2019年7期)2019-08-27 00:41:26

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

體育師友(2011年5期)2011-03-20 15:29:53