金融科技、分支機構擴張與中小銀行風險

2021-06-22 11:26:00孫旭然王康仕王鳳榮

當代經濟管理 2021年1期

關鍵詞:風險

孫旭然 王康仕 王鳳榮

[摘 要]文章基于2013—2018年中國93家城市商業銀行數據,考察金融科技對中小銀行分支機構擴張及其風險的影響。研究發現,分支機構擴張提高了中小銀行風險;金融科技既能通過抑制中小銀行分支機構擴張,間接降低其風險,又能產生直接的風險規避效應。進一步從空間維度考察,發現區域內與跨區域分支機構擴張均加劇了銀行風險,且跨區域分支機構擴張的負面影響更為顯著;金融科技能緩解跨區域分支機構擴張帶來的風險加劇效應,但未能改善區域內分支機構擴張的風險影響。

[關鍵詞]金融科技;分支機構擴張;跨區域;中小銀行;風險

[中圖分類號] F832.33[文獻標識碼]A[文章編號]1673-0461(2021)01-0082-10

一、引言及文獻綜述

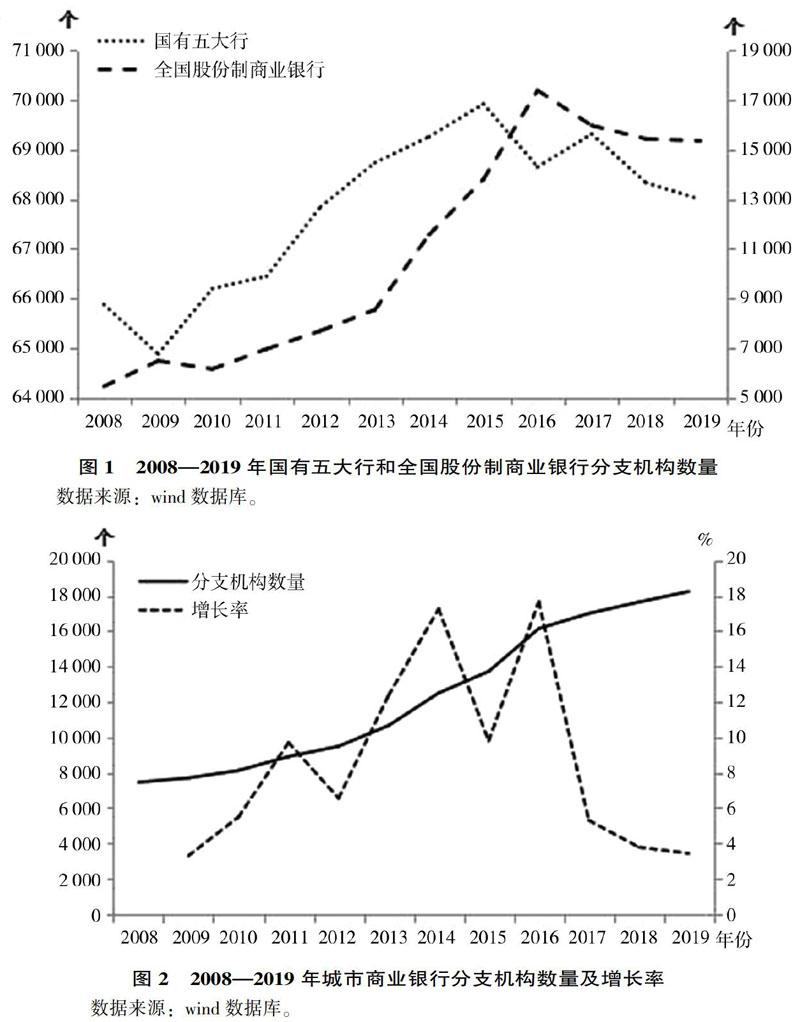

在數字經濟沖擊與金融改革背景下,銀行業務競爭主體日益多元化,市場競爭越發激烈。分支機構的總量增長與結構調整是商業銀行應對激烈競爭,爭奪、控制和配置金融資源的重要手段[1-2]。隨著分支機構規模的不斷擴大,新設分支機構的投入產出比、代理成本、風險防控壓力往往會逐步提高,商業銀行將不得不進入集約式增長階段,減少分支機構的設立[3]。與此同時,以大數據、人工智能和云計算等為代表的金融科技浪潮已切入傳統金融服務的腹地,催生并演化著商業銀行經營模式和戰略重心調整。分支機構作為銀行經營前沿陣地和基礎渠道,其固有的價值創造能力受到數字渠道的沖擊和擠占,面臨日益收窄的利潤空間。傳統分支機構似乎從價值資產變成經營負擔,以線上渠道替代線下分支機構設立已成為大型商業銀行的選擇。從實際情況來看,國有大行和全國股份制商業銀行作為率先在全國范圍廣泛布局分支機構的大型銀行,近年來卻紛紛減少分支機構設立,裁撤存量分支機構,整體來看分支機構規模均呈下降態勢(如圖1所示)。

但另一方面,當前防范金融風險的方針下,中小銀行盲目擴張分支機構的風險性備受關注。對于風險防控相對較弱的農村商業銀行,2019年銀保監會發布《關于推進農村商業銀行堅守定位強化治理提升金融服務能力的意見》,要求農村商業銀行“機構不出縣(區)、業務不跨縣(區)”,嚴格控制分支機構的設立,防范分支機構擴張帶來的風險問題。

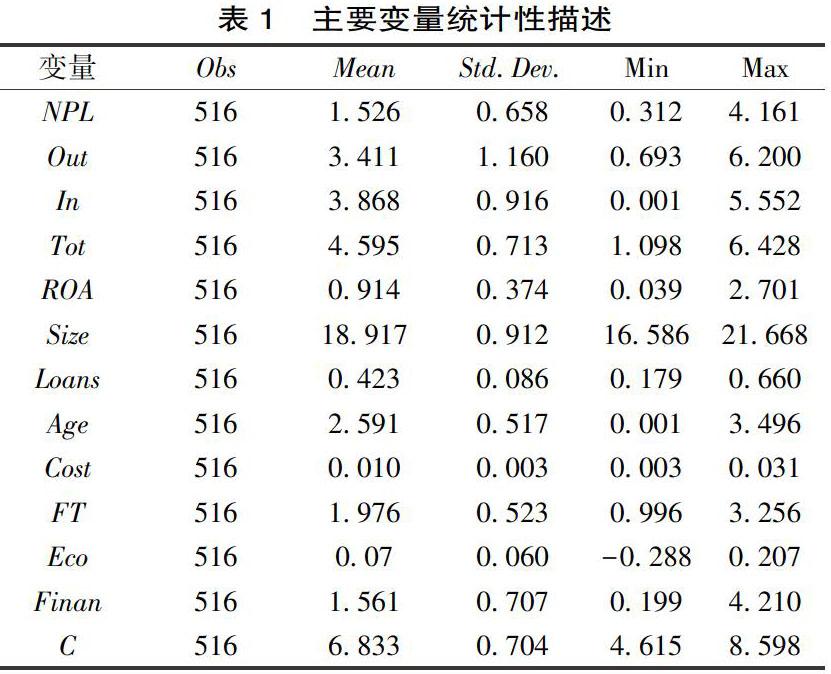

而作為中小銀行的另一重要組成部分——城市商業銀行,卻把握政策放松機遇,近年來快速擴張分支機構(如圖2所示)。2006年,中國銀監會出臺了《城市商業銀行異地分支機構管理法辦法》,允許城市商業銀行根據市場和自愿的原則設立異地分支機構,城市商業銀行邁出了設立異地分支機構的步伐。2009 年,中國銀監會公布《關于中小商業銀行分支機構市場準入政策的調整意見(試行)》,放松了對股份制商業銀行和城市商業銀行新設分支機構的諸多限制。作為專門針對分支機構市場準入規制放松的首份公開文件,《關于中小商業銀行分支機構市場準入政策的調整意見(試行)》對商業銀行分支機構擴張以及異地設立產生了積極影響。2012 年以來,監管機構受經濟下行壓力增加的影響進一步放開了對中小銀行,尤其是城市商業銀行設立分支機構的政策約束。作為中小銀行,城市商業銀行的管理能力及風控措施較大銀行而言往往薄弱許多,卻又強于一般的農村商業銀行,其擴張分支機構是否加劇了自身風險?數字技術與金融服務的深度耦合引致的線上服務渠道拓展是否對其分支機構設立產生替代效應,進而是否影響了其風險水平?理論探索與實證研究這些問題,對破解中小銀行規模與風險的發展難題,防范系統性金融風險,具有重要的理論意義與現實意義。

追溯已有研究,發現國內外對商業銀行分支機構擴張的研究主要集中于驅動因素與影響兩個方面。既有對商業銀行分支機構擴張的驅動因素探討,主要基于外部政策調整、自身經營狀況、客戶需求調整等方面,對于外部政策調整,又集中從美國與中國放松分支機構設立的政策限制進行考察。20世紀70年代開始,美國各州相繼放松了對商業銀行設立分支機構的限制,由此引發了商業銀行分支機構的迅猛擴張[4]。蔡衛星(2016)認為《關于中小商業銀行分支機構市場準入政策的調整意見(試行)》放松了分支機構市場準入規制,并通過實證發現該政策顯著提高了商業銀行異地分支機構數量[5]。對于自身經營狀況,王擎等(2012)借助中國城市商業銀行數據,發現自身資產規模、資產質量、市場勢力等經營指標是影響城市商業銀行擴張分支機構,尤其是設立區域外分支機構的重要考慮因素[6]。對于客戶需求調整,劉飛和鄭曉亞(2015)認為中小銀行設立擴張分支機構規模與輻射范圍的一個重要因素是當前區域經濟一體化熱潮不斷涌現,商業銀行客戶的跨區域經營帶來的資金結算和由此衍生的金融服務需求迫使中小銀行追隨客戶設立越來越多的跨區域分支機構[7]。

針對商業銀行分支機構擴張的影響研究,主要可分為服務實體經濟水平、商業銀行經營績效、風險等維度。Jayaratne和Strahan(1996)實證發現分支機構設立限制放開、分支機構數量增多,促進了經濟增長[8]。Abrams(1999)則認為分支機構擴張提高了商業銀行的經營效率,但未對經濟增長產生顯著影響[9]。Dehejia和Lleras-Muney(2007)基于美國1900—1940年銀行數據,分析發現分支機構擴張實現了規模經濟,提高了商業銀行經營效率[10]。進一步,Sathye(2003)和Deville(2009)對不同國家銀行設立分支機構的效率進行了深入分析,并認為分支機構擴張提高了商業銀行經營效率[11-12]。李瑾(2019)基于2012—2017年26家中國上市商業銀行數據實證考察,發現商業銀行分支機構數量的粗放型擴張反而降低了銀行的效益與經營質量[13]。部分文獻進一步重點探究了銀行設立異地分支機構、進行跨區域經營對實體經濟與銀行經營績效的影響。Hughes et al.(1996)發現銀行分支機構的地理多元化和銀行規模的提升都具有顯著的規模經濟效應,放松經營地域限制加劇了銀行業競爭和并購,改善了銀行的經營績效[14]。蔡衛星(2016)借助放松管制的政策沖擊對商業銀行異地分支機構數量的影響,檢驗了商業銀行跨區域經營與銀行績效的關系,發現跨區域經營雖然能改善商業銀行的市場份額、凈息差和收入結構,但也會帶來營業成本增加的負面影響[5]。

針對商業銀行風險,Akhigbe和Whyte(2003)認為商業銀行業務集中于一個區域少數分支機構,容易承擔較高的系統性風險,而擴張分支機構、跨區域經營則能幫助商業銀行分散風險,抵御經濟波動帶來的沖擊[15]。Deng和Elyasiani(2008)的研究也發現商業銀行通過設立或收購異地分支機構進行跨區域經營,能夠實現規模經濟,降低銀行風險[4]。王擎等(2012)實證發現,增加異地分支機構能有效分散投資風險,避免區域經濟波動風險,降低銀行風險[6]。但是,Demsetz和Strahan(1997)則持相反觀點,認為銀行增加分支機構,進行跨地域經營雖然降低了收入波動率,但會提高銀行的經營杠桿,同時跨區域經營使商業銀行面臨更大范圍的競爭,迫于競爭壓力商業銀行會傾向于追求更高風險的業務[16]。Berger和De Young(2006)及Brickley et al.(2003)的研究進一步表明銀行設立異地分支機構會影響總行與分支機構之間的信息傳遞,削弱總行對分行的監督能力,從而增加銀行經營成本與風險[17-18]。

綜上,已有文獻盡管考察了商業銀行分支機構擴張驅動因素與影響,但分支機構擴張的風險影響仍未達成一致結論,也少有探討金融科技對中小銀行分支機構擴張進而對其風險的影響。對此,本文旨在運用2013—2018年中國93家城市商業銀行數據,在以下兩個方面改進和拓展了相關研究:首先,本章將金融科技引入對分支機構擴張和銀行風險的相關研究中,探討金融科技是否會通過影響分支機構擴張進而影響中小銀行風險水平;其次,本章將銀行分支機構擴張拆分為區域內分支機構擴張與跨區域分支機構擴張,從空間維度進一步考察金融科技對區域內以及跨區域經營風險的異質性影響,并嘗試分析其內在機理。

二、理論分析

(一)分支機構擴張與中小銀行風險

一方面,分支機構稀少往往導致商業銀行經營業務集中在某一區域,甚至某一分支機構,一旦該區域或該分支機構發生意外情況,該銀行將面臨較高的系統性風險,而分支機構的擴張將有助于商業銀行分散風險[15]。但另一方面,分支機構增加要求總行具備更強的信息搜集、分析及傳遞能力以及對分支機構的監督能力,既會直接增加商業銀行經營成本及經營風險,也可能導致商業銀行提高經營杠桿,盲目擴張經營規模。同時,分支機構增加,業務規模擴張將導致商業銀行面臨更廣范圍的競爭,導致其可能更傾向于發展風險更高的業務,從而進一步加劇自身風險[16]。當前,城市商業銀行快速持續增加分支機構,其帶來的風險分散效應可能遠小于風險偏好效應,且存在超出自身監督檢查與經營風險能力的可能性,從而加劇自身風險。

(二)金融科技發展與中小銀行風險

大數據、區塊鏈、人工智能等數字技術的應用能夠提升商業銀行對金融風險的甄別、防范和化解能力,提升了風險管控水平,直接降低商業銀行風險,即金融科技能通過信息不對稱水平降低、金融創新能力提升等賦能于中小銀行,直接影響降低其風險水平[19]。

(三)金融科技、分支機構擴張與銀行風險

一方面,金融科技既助力商業銀行提高線上獲客、線上經營能力,又憑借線上經營的成本優勢,凸顯了線下分支機構設立的沉沒成本,從而對線下分支機構的設立產生替代效應,抑制分支機構擴張,從而降低中小銀行風險。另一方面,金融科技能助力商業銀行豐富對分支機構的監管監察手段,增強信息收集、分析處理及傳遞能力,緩解總行與分支機構之間的信息不對稱問題,降低代理成本,進一步降低分支機構擴張帶來的風險。

三、研究設計

(一)樣本選取

金融業通常將2013年余額寶上線作為中國金融科技發展的元年,故研究起始時間為2013年。基于Bankscope數據庫,文章進一步剔除指標數據缺失嚴重的銀行,以及未進行跨區域經營的少數樣本,并利用Wind 資訊銀行數據、銀行年報、銀行信用評級報告、銀行債券發行公告以及銀行官網公告進行數據補缺與糾正,共獲取2013—2018年93家城市商業銀行的非平衡面板數據。

(二)計量模型設定及估計方法選擇

上述模型(1)、(2)為動態方程,故宜采用系統GMM方法進行估計。動態方程采用系統GMM方法可處理其變量內生性問題,并能通過殘差序列相關檢驗及工具變量過度識別檢驗判斷估計的合理性。具體來說,系統GMM估計要求不存在二階序列相關性,即AR(2)的對應P值大于0.1,及通過Hansen檢驗,即對應P值大于0.1。

(三)模型變量選取

首先,因變量的選取:本文選取不良貸款率(NPL)衡量銀行風險水平(Risk)。

其次,自變量的選取:

(1)金融科技(FT)。本文采用北京大學數字金融研究中心編制的2013—2018年城市層面數字普惠金融指數中的深化水平指數來衡量。該指數采用了螞蟻金服的交易賬戶底層數據,從多個維度刻畫了中國各城市的金融科技發展水平,其中深化水平指數能一定程度避免對普惠性的過度重視,更客觀反映金融科技對金融業務的滲透水平。

(2)分支機構擴張(Tot)。本文采用商業銀行設立分支機構數量的對數值來衡量銀行分支機構擴張水平,即利用中國銀監會網站公開的227 867條金融許可證信息,篩選各商業銀行的分支機構數量,取對數得到。進一步,文章將分支機構擴張(Tot)分解為區域內分支機構擴張(In)與跨區域分支機構擴張(Out),分別采用商業銀行設立于注冊地城市與注冊地以外城市的分支機構數量對數值來衡量銀行跨區域經營水平,即利用上述的227 867條金融許可證信息,篩選各商業銀行在中國各城市的分支機構數量,并歸類計算出各商業銀行設立于注冊地與注冊地以外城市的分支機構數量,取對數得到。

(3)銀行特征變量(Bank)。這包括規模Size(采用總資產對數來衡量)、信貸規模Loans(采用貸款總額與總資產比值來衡量)、資產收益率ROA(采用總資產凈利潤率衡量)以及年齡Age(采用銀行實際年齡的自然對數衡量)等。

(4)城市特征變量(City)。這包括城市經濟發展水平Eco(采用各地GDP增長率衡量)、金融發展水平Finan(采用各地信貸總額與GDP比值衡量)等。

(四)統計性描述

主要變量統計性描述如表1所示。

四、實證分析

(一)金融科技、分支機構擴張與中小銀行風險

首先,本文對模型(1)進行系統GMM回歸,然后對引入金融科技與分支機構擴張交叉項的擴展模型(2)也進行系統GMM回歸,從而驗證金融科技、分支機構擴張及其交互作用對銀行風險的影響。為盡量減少多重共線性的影響,本文對回歸中交叉項均進行了中心化處理。回歸結果見表2第(1)到(4)列。其次,為進一步考察不可觀測的部分個體因素對回歸結果的影響,表2第(5)到(8)列采用雙向固定效應模型回歸分析金融科技、分支機構擴張及其交互作用對銀行風險的影響。

表2第(1)、(2)列結果顯示,無論是否控制區域變量,分支機構擴張(L.Tot)對銀行風險(NPL)的系數均為正,且在1%水平下顯著,即分支機構擴張提高了銀行風險。同樣,表2第(5)、(6)列結果顯示,在控制個體效應的情況下,無論是否控制區域變量,分支機構擴張(L.Tot)對銀行風險(NPL)的系數同樣均為正,且在1%水平下顯著,即分支機構擴張提高了銀行風險。一方面,分支機構稀少往往導致商業銀行經營業務集中在某一區域,甚至某一分支機構,一旦該區域或該分支機構發生意外情況,該銀行將面臨較高的系統性風險,而分支機構的擴張將有助于商業銀行分散風險。但另一方面,分支機構增加一方面要求總行具備更強的信息搜集、分析、傳遞能力以及對分支機構的監督能力,既會直接增加商業銀行經營成本及經營風險,也可能導致商業銀行提高經營杠桿,盲目擴張經營規模。同時,分支機構增加,業務規模擴張將導致商業銀行面臨更廣范圍的競爭,導致其可能更傾向于發展風險更高的業務,從而進一步加劇自身風險。在當前城市商業銀行快速增加分支機構,風險分散效應可能遠小于風險偏好效應,從而加劇自身風險。

表2第(3)列結果顯示,金融科技(L.FT)對銀行風險(NPL)的系數為負,且在1%水平下顯著,即金融科技降低了銀行風險。第(4)列結果顯示,金融科技與分支機構擴張的交叉項(L.FT× L.Tot),對銀行風險(NPL)的系數為負,且在5%水平下顯著,即金融科技能抑制銀行分支機構的擴張,進而降低了銀行風險。同樣,第(7)、(8)列結果顯示,即便在控制個體效應的情況下,金融科技(L.FT)對銀行風險(NPL)的系數為負,且在1%水平下顯著,即金融科技降低了銀行風險,金融科技與分支機構擴張的交叉項(L.FT×L.Tot),對銀行風險(NPL)的系數為負,且在10%水平下顯著,即金融科技能抑制銀行分支機構的擴張,進而降低了銀行風險。首先,金融科技既助力商業銀行提高線上獲客、線上經營能力,又憑借線上經營的成本優勢,凸顯了線下分支機構設立的沉沒成本,從而對線下分支機構的設立產生替代效應。其次,大數據、區塊鏈、人工智能等數字技術的應用能夠提升商業銀行對金融風險的甄別、防范和化解能力,提升了風險管控水平,直接降低商業銀行風險。最后,金融科技能助力商業銀行豐富對分支機構的監管監察手段,增強信息收集、分析處理及傳遞能力,緩解總行與分支機構之間的信息不對稱問題,降低代理成本,降低分支機構擴張帶來的風險,同時為商業銀行擴展業務規模、開展新型業務提供了技術保障。[HJ1.3mm]表2第(1)到(8)列結果還顯示,規模(Size)與資產收益率(ROA)對銀行風險(NPL)的系數均為負,且在1%水平下顯著,即規模與資產收益率的提高降低了銀行風險。

(二)金融科技、跨區域分支機構擴張與中小銀行風險

表3為金融科技、跨區域分支機構擴張對銀行風險的影響。表3第(1)、(2)、(3)列分析區域內分支機構擴張與跨區域分支機構擴張對銀行風險的影響。結果顯示,區域內分支機構擴張(In)對銀行風險(NPL)的系數均為正,且在10%水平下顯著,而跨區域分支機構擴張(Out)對銀行風險(NPL)的系數均為正,且在1%水平下顯著,即區域內分支機構擴張與跨區域分支機構擴張均提高了銀行風險,且跨區域分支機構擴張對銀行風險的提高更為顯著。相對于區域內分支機構擴張,一方面,跨區域分支機構擴張更加劇了總行與分支機構的信息不對稱水平,削弱了總行對分支機構的監督監控水平,從而引發道德風險問題,不利于商業銀行的穩健經營;另一方面,跨區域設立分支機構放棄了城市商業銀行扎根當地的客戶優勢、成本優勢以及當地政府扶持政策,經營管理成本以及當地商業銀行帶來的競爭往往大大提高,可能導致其傾向于從事風險更高業務。

表3第(4)、(5)、(6)列進一步分別引入金融科技與區域內分支機構擴張以及跨區域分支機構擴張的交叉項,考察金融科技、區域內/跨區域分支機構擴張及其交互作用對銀行風險的影響。結果顯示,金融科技與區域內分支機構擴張的交叉項(L.FT× L.In),對銀行風險(NPL)的系數不顯著,即金融科技尚不能抑制銀行區域內分支機構的擴張,進而降低了銀行風險;金融科技與跨區域分支機構擴張的交叉項(L.FT× L.Out),對銀行風險(NPL)的系數為負,且在10%水平下顯著,即金融科技能抑制銀行跨區域分支機構的擴張,進而降低銀行風險。相較于區域內分支機構擴張,城市商業銀行設立跨區域分支機構往往更能獲取異地客戶、擴張業務規模以及分散自身風險的考慮,但也往往面臨更高的經營成本、更嚴重的信息不對稱問題。因此,金融科技發展帶來線上渠道的跨空間、低成本、高風險管控、低信息不對稱水平的優勢更為顯著,從而產生更大的替代效應與風險防范效應。

五、穩健性考察:中介效應檢驗

(一)計量模型設定

以上回歸初步探究了金融科技影響銀行風險的傳導機制,但是金融科技與跨區域經營的交互項回歸,可能只是揭示出金融科技與跨區域經營之間的內在互動關系,而未能識別金融科技會通過跨區域經營,進而影響銀行風險的傳導機制。為有效識別該傳導機制,本文借鑒中介效應檢驗方法,構建如下依次遞歸模型(3)、(4)、(5)檢驗金融科技→跨區域經營→銀行風險的傳導機制:

模型(3)中進一步加入城市銀行競爭水平C(采用中國銀監會網站公開的227 867條金融許可證信息,得到的中國各城市所有銀行的分支機構數量的自然對數值衡量)。

具體步驟如下,第一步,對模型(3)回歸,檢驗金融科技對銀行風險的回歸系數是否顯著;第二步,對模型(6)回歸,檢驗金融科技對本文認定的中間變量——分支機構擴張的影響效應是否顯著為正;第三步,對模型(7)回歸,檢驗金融科技與分支機構擴張對銀行風險回歸系數的顯著性,考察傳導機制是否成立,以及是完全中介效應還是為部分中介效應。表4、5、6報告了上述依次遞歸模型,即金融科技通過分支機構擴張這個中介傳導機制,影響銀行風險的檢驗結果。

(二)金融科技、分支機構擴張與中小銀行風險:中介效應模型

表4第(1)到(4)列結果顯示,無論是否控制區域變量經濟發展、金融深化還是競爭,模型(3)中金融科技(FT)對分支機構擴張(L.Tot)的系數均顯著為負,說明金融科技抑制銀行分支機構的擴張。第(5)、[KG-*4](6)列結果顯示,

金融科技(FT)對銀行風險(NPL)的系數均顯著為負,而分支機構擴張(L.Tot)對銀行風險(NPL)的系數也顯著為正。這說明,存在部分性質的中介效應,即金融科技既直接降低了銀行風險,又通過分支機構擴張這一中介傳導機制,對銀行風險產生了進一步的抑制作用。從而進一步驗證了上述分析,即金融科技既能通過對分支機構設立的替代效應,通過減少分支機構的設立間接降低風險,又能通過提升商業銀行對金融風險的甄別、防范和化解能力,增強信息收集、分析處理及傳遞能力,緩解總行與分支機構之間的信息不對稱問題,直接降低風險。

(三)金融科技、跨區域分支機構擴張與銀行風險:中介效應模型

表5第(1)到(4)列結果顯示,無論是否控制區域變量經濟發展、金融深化還是競爭,模型(3)中金融科技(FT)對跨區域分支機構擴張(Out)的系數均顯著為負,說明金融科技抑制銀行跨區域分支機構的擴張。第(5)、(6)列結果顯示,金融科技(FT)對銀行風險(NPL)的系數均顯著為負,而跨區域分支機構擴張(Out)對銀行風險(NPL)的系數也顯著為正。這說明,存在部分性質的中介效應,即金融科技既直接降低了銀行風險,又通過跨區域分支機構擴張這一中介傳導機制,對銀行風險產生了進一步的抑制作用。此外,表5回歸系數較之表4均更為顯著。

表6第(1)到(4)列結果顯示,無論是否控制區域變量經濟發展、金融深化還是競爭,模型(3)中金融科技(FT)對區域內分支機構擴張(In)的系數均不顯著,說明金融科技尚且不能抑制銀行區域內分支機構的擴張。第(5)、(6)列結果顯示,金融科技(FT)對銀行風險(NPL)的系數均顯著為負,而區域內分支機構擴張(In)對銀行風險(NPL)的系數也顯著為正。這說明,不存在中介效應,即金融科技不能通過跨區域內分支機構擴張這一中介傳導機制,對銀行風險產生作用。

表5與表6回歸結果進一步驗證了上述分析,即相較于區域內分支機構擴張,城市商業銀行設立跨區域分支機構面臨更高的經營成本、更嚴重的信息不對稱問題與更高風險,而金融科技發展帶來線上渠道的跨空間、低成本、高風險管控、低信息不對稱水平的優勢更為顯著,從而產生更顯著的替代效應與風險防范效應。

六、結論與啟示

(一)研究結論

文章采用2013—2018年93家銀行的非平衡面板數據,借助商業銀行分支機構擴張指標(進一步分解為區域內分支機構擴張與跨區域分支機構擴張),并結合金融科技(普惠金融數字化指數)城市一級指標構建交叉項,并輔以中介效應遞歸模型,深入檢驗了金融科技發展、分支機構擴張對中小銀行風險的影響。研究發現:分支機構擴張提高了中小銀行風險;金融科技既能通過抑制分支機構擴張,間接降低中小銀行風險,又能產生直接的技術溢出效應,分散銀行風險。進一步,從空間維度考察發現,區域內與跨區域分支機構擴張均提高了銀行風險,且跨區域分支機構擴張的風險效應更顯著;金融科技能緩解跨區域分支機構擴張的風險加劇效應,降低銀行風險。

(二)研究啟示

上述的研究結果的啟示意義在于:

第一,銀行業改革應積極利用金融科技引導中小銀行經營轉型,提高中小銀行提高線上經營能力,防范分支機構,尤其是跨區域分支機構,過度設立的風險效應。金融科技既能通過技術溢出直接降低中小銀行風險,又能對分支機構設立產生替代效應。因此,轉型經濟背景下金融體制機制改革應重視金融科技的發展以及金融科技在銀行信貸領域的融合升級,積極推動中小銀行數字化轉型。

第二,政府應重視中小銀行的風險管理,及時調整分支機構設立的政策規范,控制中小銀行分支機構設立數量與異地經營水平。日益嚴峻的競爭環境往往迫使中小銀行追逐高風險行為。因此,相關監管部門應根據銀行業務調整,適時制定、修改監管規則,同時加強跟蹤研究與風險預警,不斷完善監管體系。

第三,中小銀行應主動利用金融科技發展機遇,提高自身風險監控防控能力。日益嚴峻的競爭環往往致使中小銀行不得不拓展業務范疇,加快金融創新,在競爭中面臨更大的風險經營壓力、轉型壓力。針對中小銀行傳統風控日漸乏力,如何應用金融科技融合自身發展,將是中小銀行提高風險管控效率、防范系統性風險的重要舉措。

[參考文獻]

[1]賈春新,夏武勇,黃張凱.銀行分支機構、國有銀行競爭與經濟增長[J].管理世界,2008(2):7-14.

[2]張穎.大型商業銀行組織架構變革的目標模式——基于模型和案例的分析[J].經濟管理,2015,37(3):110-119.

[3]岳意定,劉立新.股份制商業銀行分支機構擴張經營效率實證研究[J].系統工程,2013,31(6):59-63.

[4]DENG S,ELYASIANI E.Geographic diversification,bank holding company value,and risk[J].Journal of money,credit and banking,2008,40(6):1217-1238.

[5]蔡衛星.分支機構市場準入放松、跨區域經營與銀行績效[J].金融研究,2016(6):127-141.

[6]王擎,吳瑋,黃娟.城市商業銀行跨區域經營:信貸擴張、風險水平及銀行績效[J].金融研究,2012(1):141-153.

[7]劉飛,鄭曉亞.我國中小銀行設立異地分支機構的動因、困境與對策建議[J].新金融,2015(9):52-55.

[8]JAYARATNE J,STRAHAN P E.The finance-growth nexus:evidence from bank branch deregulation[J].The quarterly journal of economics,1996,111(3):639-670.

[9]ABRAMS B A,CLARKE M Z,SETTLE R F.The impact of banking and fiscal policies on state-level economic growth[J].Southern economic journal,1999,66(2):367-378.

[10]DEHEJIA R,LLERAS-MUNEY A.Financial development and pathways of growth:state branching and deposit insurance laws in the United States,1900-1940[J].The journal of law and economics,2007,50(2):239-272.

[11]SATHYE M.Efficiency of banks in a developing economy:the case of India[J].European journal of operational research,2003,148(3):662-671.

[12]DEVILLE A.Branch banking network assessment using DEA:a benchmarking analysis—A note[J].Management accounting research,2009,20(4):252-261.

[13]李瑾.分支機構數量、技術進步與銀行規模經濟——基于中國A股上市商業銀行的測算研究[J].金融與經濟,2019(5):15-21.

[14]HUGHES J P,LANG W,MESTER L J,et al.Efficient banking under interstate branching[J].Journal of money,credit & banking,1996,28(4):1045-1071.

[15]AKHIGBE A,WHYTE A M.Changes in market assessments of bank risk following the riegle-neal Act of 1994[J].Journal of banking & finance,2003,27(1):87-102.

[16]DEMSETZ R S,STRAHAN P E.Diversification,size,and risk at bank holding companies[J].Journal of money,credit,and banking,1997,29(3):300-313.

[17]BERGER A N,DEYOUNG R.Technological progress and the geographic expansion of the banking industry[J].Journal of money,credit and banking,2006,38(6):1483-1513.

[18]BRICKLEY J A,LINCK J S,SMITH C W.Boundaries of the firm:evidence from the banking industry[J].Journal of financial economics,2003,70(3):351-383.

[19]孫旭然,王康仕,王鳳榮.金融科技、競爭與銀行信貸結構——基于中小企業融資視角[J].山西財經大學學報,2020,42(6):59-72.

(責任編輯:蔡曉芹)

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:36:30

現代經濟信息(2016年19期)2016-10-20 15:20:15

中國科技博覽(2016年18期)2016-10-19 06:47:57

中國市場(2016年33期)2016-10-18 13:14:16

中國市場(2016年33期)2016-10-18 13:13:33

中國市場(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02