基于電商生態(tài)圈的供應(yīng)鏈金融的協(xié)調(diào)機(jī)制研究

2021-06-29 02:23:10胡雯莉博士

商業(yè)會(huì)計(jì) 2021年11期

胡雯莉(博士)

(廣東省科技干部學(xué)院財(cái)會(huì)與金融學(xué)院 廣東珠海 519090)

一、前言

據(jù)中國(guó)電子商務(wù)研究中心監(jiān)測(cè)數(shù)據(jù)顯示,2018年上半年B2B電商交易規(guī)模為11.2萬(wàn)億元,同比增長(zhǎng)14.2%;B2B電商投融資金額高達(dá)211.74億元,同比增長(zhǎng)59.5%[1]。供應(yīng)鏈金融正成為B2B電商的核心競(jìng)爭(zhēng)力和利潤(rùn)增長(zhǎng)點(diǎn)。供應(yīng)鏈金融實(shí)質(zhì)上是幫助企業(yè)盤(pán)活應(yīng)收賬款、存貨和預(yù)付賬款等流動(dòng)資產(chǎn),相應(yīng)融資模式為賣(mài)方票據(jù)類(lèi)融資、融通倉(cāng)和買(mǎi)方保兌倉(cāng)[2]。其中賣(mài)方票據(jù)類(lèi)融資包括質(zhì)押融資、保理和票據(jù)貼現(xiàn)[3][4];融通倉(cāng)包括倉(cāng)單質(zhì)押、動(dòng)產(chǎn)質(zhì)押[5][6];買(mǎi)方保兌倉(cāng)包括保兌倉(cāng)、訂單融資和回購(gòu)擔(dān)保融資[7]。供給側(cè)改革、“互聯(lián)網(wǎng)+”行動(dòng)計(jì)劃使眾多傳統(tǒng)企業(yè)借助B2B電商轉(zhuǎn)型為網(wǎng)商企業(yè)。基于B2B電商的供應(yīng)鏈金融把物化的商品流、物流、資金流和信息流轉(zhuǎn)化為在線的數(shù)據(jù),減少了實(shí)際融資活動(dòng)中人為因素以及運(yùn)營(yíng)活動(dòng)的不規(guī)范。與知名B2B電商尋求合作是銀行發(fā)展在線供應(yīng)鏈金融的主要做法。近年來(lái),委托B2B電商對(duì)網(wǎng)商企業(yè)進(jìn)行授信審查越來(lái)越受銀行青睞。由于B2B電商在快速、批量授信上具備更多話語(yǔ)權(quán),銀行只能被動(dòng)接受越來(lái)越低的收益分配比例。為擺脫對(duì)第三方B2B電商的過(guò)度依賴(lài),自2012年起,建行、交行和工商行分別推出善融商務(wù)、交博匯和融e購(gòu)自營(yíng)電商,但實(shí)際效果并不理想。如何改善“銀弱電強(qiáng)”的合作關(guān)系、保證自己的話語(yǔ)權(quán)和收益水平,是銀行當(dāng)前亟待解決的問(wèn)題。實(shí)踐中,區(qū)塊鏈、大數(shù)據(jù)等金融科技的支撐,使得供應(yīng)鏈金融走向產(chǎn)業(yè)和金融深度融合的垂直模式。如南方某合資品牌汽車(chē)廠商為解決鏈條中經(jīng)銷(xiāo)商中小企業(yè)資金不足,在對(duì)質(zhì)押物回購(gòu)承諾條件下,通過(guò)向B2B電商支付一定報(bào)酬等方式參與供應(yīng)鏈金融業(yè)務(wù)。因此,核心企業(yè)參與能否提升銀行在銀電合作中的話語(yǔ)權(quán)和收益水平,能否激勵(lì)B2B電商更努力工作是值得探討的問(wèn)題。

研究銀行、B2B電商、核心企業(yè)和物流企業(yè)等多主體間利益分配與協(xié)調(diào)合作對(duì)供應(yīng)鏈金融的發(fā)展、提高供應(yīng)鏈競(jìng)爭(zhēng)力具有重要的理論與現(xiàn)實(shí)意義。傳統(tǒng)供應(yīng)鏈金融協(xié)調(diào)主要集中在最優(yōu)質(zhì)押率[8][9]、最佳訂購(gòu)量[10][11]、最優(yōu)定價(jià)[12]、供應(yīng)鏈整體協(xié)調(diào)[13][14]等方面。李毅學(xué)等[15]建立報(bào)童模型確定借款企業(yè)的最優(yōu)再訂購(gòu)量,建立Stackelberg博弈模型研究物流企業(yè)質(zhì)押率問(wèn)題。程帆[16]運(yùn)用博弈論分別討論了合作與不合作模式下的融資企業(yè)最優(yōu)訂購(gòu)量、物流企業(yè)最佳質(zhì)押率以及供應(yīng)商核心企業(yè)收益優(yōu)化問(wèn)題;林強(qiáng)等[17]對(duì)比分析了傳統(tǒng)保兌倉(cāng)融資、核心企業(yè)制造商實(shí)施單純銷(xiāo)售獎(jiǎng)懲激勵(lì)以及支持回購(gòu)銷(xiāo)售獎(jiǎng)懲激勵(lì)下的供應(yīng)鏈協(xié)調(diào)問(wèn)題。竇亞芹等[18]分別從集中、分散決策兩種情形探討了零售商最優(yōu)采購(gòu)量以及供應(yīng)鏈聯(lián)合利潤(rùn)最優(yōu)化問(wèn)題。在線供應(yīng)鏈金融協(xié)調(diào)的定量研究較少,史金召等[19]分聯(lián)合授信、委托授信建立激勵(lì)模型,得出銀行、B2B電商間最優(yōu)收益分配比例和各自最佳努力水平的數(shù)學(xué)表達(dá)式。汪克峰和石巋然[20][21]通過(guò)引入B2B電商“公平偏好”,分析了對(duì)稱(chēng)信息下銀行對(duì)B2B電商的激勵(lì)機(jī)制設(shè)計(jì),以及非對(duì)稱(chēng)信息下銀行對(duì)電商的激勵(lì)和監(jiān)督問(wèn)題。徐鵬等[22]針對(duì)農(nóng)產(chǎn)品質(zhì)押融資的特點(diǎn),構(gòu)建委托代理模型,分析供應(yīng)鏈核心企業(yè)參與下,銀行對(duì)第三方物流企業(yè)的激勵(lì)、監(jiān)督問(wèn)題。何娟等[23]引入物流企業(yè)“道德風(fēng)險(xiǎn)”,通過(guò)建立重復(fù)博弈模型研究銀行和物流企業(yè)間的隱性激勵(lì)問(wèn)題。

本文與上述文獻(xiàn)不同的是:(1)直接以當(dāng)前理論與實(shí)務(wù)前沿?zé)狳c(diǎn)“基于B2B電商的在線供應(yīng)鏈金融”為研究對(duì)象,探討銀行對(duì)B2B電商的激勵(lì)問(wèn)題。(2)分別構(gòu)建了銀行獨(dú)自對(duì)B2B電商激勵(lì)和銀行、核心企業(yè)共同對(duì)B2B電商激勵(lì)模型,求解出最優(yōu)解,并通過(guò)對(duì)最優(yōu)解的解析為線上供應(yīng)鏈金融銀行激勵(lì)機(jī)制設(shè)計(jì)提供一些新的思路。

二、模型建立

(一)相關(guān)概念及業(yè)務(wù)流程

與傳統(tǒng)供應(yīng)鏈金融模式在內(nèi)涵上保持一致,可以將在線供應(yīng)鏈融資劃分為電子網(wǎng)絡(luò)保理融資、倉(cāng)單融資和電子訂單融資三類(lèi)。[24]本文以下游買(mǎi)方電子訂單融資為例[25]來(lái)梳理業(yè)務(wù)流程,并建立模型。融資企業(yè)(中小經(jīng)銷(xiāo)商)以其與核心企業(yè)(供應(yīng)商)簽訂的電子訂單為擔(dān)保向銀行在線融資申請(qǐng),銀行要求核心企業(yè)承諾回購(gòu),同時(shí)委托B2B電商對(duì)融資企業(yè)進(jìn)行授信審查。由于銀行和B2B電商間信息不對(duì)稱(chēng),B2B電商可能會(huì)利用私人信息選擇利己的努力水平,以實(shí)現(xiàn)自身收益最大化,甚至可能會(huì)選擇幫助融資企業(yè)隱瞞、造假以獲取超額收益,影響銀行信貸安全。當(dāng)融資企業(yè)違約、核心企業(yè)按規(guī)定比例回購(gòu)質(zhì)押物時(shí),質(zhì)押貨物價(jià)格波動(dòng)、產(chǎn)品升級(jí)、市場(chǎng)供求變化等因素會(huì)對(duì)核心企業(yè)正常經(jīng)營(yíng)產(chǎn)生較大影響,造成潛在損失。基于此,銀行和核心企業(yè)均有意愿促使B2B電商努力工作。本文構(gòu)建的核心企業(yè)參與激勵(lì)下電子訂單融資運(yùn)作流程如圖1所示。

圖1 核心企業(yè)參與激勵(lì)下買(mǎi)方電子訂單融資流程

(二)研究假設(shè)

在銀行和B2B電商合作中,銀行委托B2B電商授信審查,并根據(jù)B2B電商提交的評(píng)估報(bào)告向核心企業(yè)支付貨款I(lǐng),利率為r,期限為d,則銀行貸款利息收入為R=Ird。

借鑒汪克峰等[20]、石巋然等[21]的分析思路,假設(shè)因融資企業(yè)無(wú)法按時(shí)償還貸款本息給銀行帶來(lái)的損失額為L(zhǎng)(e),且L(e)與B2B電商努力水平滿(mǎn)足以下線性關(guān)系:L(e)=-Ae+L0+ε,其中,L0>Ae。A為B2B電商授信審查能力,具體由數(shù)據(jù)搜集、處理、分析的審查工作環(huán)境、技術(shù)水平等決定;e為B2B電商的努力水平,取值[0,1];L0表示B2B電商不付出努力時(shí)銀行的貸款損失額,電商越努力工作,該損失額就被彌補(bǔ)的越多,銀行最終的信貸損失額就越少,則

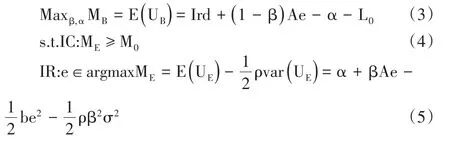

結(jié)合徐鵬等[22]和陳疇鏞、黃貝拉[26]的研究,銀行的激勵(lì)契約設(shè)計(jì)形式為:銀行對(duì)B2B電商的報(bào)酬支付滿(mǎn)足以下線性函數(shù):P(e)=α+β[L (0)-L(e) ],并且 ?P>0,B2B電?e商工作越努力,獲得的報(bào)酬就越多。其中,α為銀行對(duì)B2B電商支付的固定報(bào)酬,β(0≤β≤1)為銀行對(duì)B2B電商支付的變動(dòng)報(bào)酬,即本文討論的激勵(lì)系數(shù),銀行因B2B電商努力工作使得自身風(fēng)險(xiǎn)損失相對(duì)減少而給予電商的激勵(lì)。當(dāng)e=0時(shí),P(e)=α,當(dāng)e>0時(shí),P(e)=α+β[L (0)-L(e) ]=α+βAe,獲取額外收入。由此,銀行的收益UB是貸款利息收入扣除支付給B2B電商的報(bào)酬和融資企業(yè)違約帶來(lái)的損失。UB=R-P(e)-L(e)=Ird+(1-β)Ae-α-L0-ε。

假設(shè)銀行是風(fēng)險(xiǎn)中性,則其確定性等價(jià)收入MB可以用期望收益E(UB)表示,則:

B2B電商的收益UE是其從銀行獲得的報(bào)酬扣除努力授信審查付出的成本。假設(shè)B2B電商的努力成本其中b為成本系數(shù),則。

假設(shè)B2B電商是風(fēng)險(xiǎn)規(guī)避,ρ表示其風(fēng)險(xiǎn)規(guī)避程度,ρ<0表示風(fēng)險(xiǎn)偏好,ρ=0表示風(fēng)險(xiǎn)中性,ρ>0表示風(fēng)險(xiǎn)規(guī)避,則B2B電商的確定性等價(jià)收入ME可以表示為:

實(shí)踐中,供應(yīng)鏈金融中出現(xiàn)了銀行獨(dú)自對(duì)B2B電商的激勵(lì)和銀行、核心企業(yè)共同對(duì)B2B電商的激勵(lì)兩種主流模式。共同激勵(lì)模式下,又分協(xié)助激勵(lì)(即以銀行收益最大化確定激勵(lì)系數(shù))和聯(lián)合激勵(lì)(即以銀行和核心企業(yè)雙方總收益最大化確定激勵(lì)系數(shù))。

三、銀行獨(dú)自對(duì)B2B電商的激勵(lì)契約設(shè)計(jì)

借鑒徐鵬[22]和胡雯莉、唐華軍[25]的研究,作為理性經(jīng)濟(jì)人,B2B電商愿意參與銀行授信業(yè)務(wù)的必要條件是從中獲得的效用要高于自身保留效用M0。否則,B2B電商就不會(huì)參與。在授信審查過(guò)程中,B2B電商以利潤(rùn)最大化為決策目標(biāo)選擇最佳努力水平;銀行設(shè)計(jì)激勵(lì)契約既要滿(mǎn)足上述參與約束和激勵(lì)約束條件,又要確保自身利益最大化。基于此,構(gòu)建激勵(lì)模型:

式(5)激勵(lì)約束IR對(duì)努力水平e求導(dǎo),并令其等于零,可得:

在均衡條件下,式(4)參與約束IC等式成立,即:

計(jì)算可得B2B電商從銀行獲得的固定報(bào)酬:

將α和e*代入式(3)可得:

式(7)對(duì)β求導(dǎo),并令其等于零,可得:

將β*再代入,可得:

將e*和β*代入式(6)可得銀行支付的最優(yōu)固定報(bào)酬為:

將e*、β*、α*代入式(1)可得銀行最大收益:

由式(8)得到結(jié)論1:銀行對(duì)B2B電商的激勵(lì)系數(shù)β與B2B電商的授信審查能力A正相關(guān),與B2B電商的風(fēng)險(xiǎn)規(guī)避程度ρ負(fù)相關(guān)。由式(9)得到結(jié)論2:B2B電商的努力水平e與自身的授信審查能力A正相關(guān),與成本系數(shù)b、風(fēng)險(xiǎn)規(guī)避程度ρ負(fù)相關(guān)。

進(jìn)一步,假設(shè)核心企業(yè)與銀行確認(rèn)回購(gòu)比例協(xié)議,承諾回購(gòu)比例為x,0<x<1。核心企業(yè)回購(gòu)分擔(dān)了因融資企業(yè)違約給銀行帶來(lái)的損失,損失分擔(dān)比例為g(x),并且,即核心企業(yè)承諾回購(gòu)比例越大,損失分擔(dān)比例也越大,核心企業(yè)分擔(dān)的損失額可表示為

假設(shè)核心企業(yè)向融資企業(yè)銷(xiāo)售貨物的利潤(rùn)率為m,則核心企業(yè)的收益Us是利潤(rùn)扣除分擔(dān)的融資企業(yè)違約帶來(lái)的損失。

假設(shè)核心企業(yè)是風(fēng)險(xiǎn)中性,確定性等價(jià)收入MS可以表示為:

將式(8)β*和式(9)e*代入上式可得:

四、銀行和核心企業(yè)共同對(duì)B2B電商的激勵(lì)契約設(shè)計(jì)

新經(jīng)濟(jì)形勢(shì)下,企業(yè)間的競(jìng)爭(zhēng)已然上升到企業(yè)所處的供應(yīng)鏈間的競(jìng)爭(zhēng)。因此,有必要探討核心企業(yè)參與銀行對(duì)B2B電商的激勵(lì)能否有效提升B2B電商授信審查的工作積極性。本文將從協(xié)助激勵(lì)與聯(lián)合激勵(lì)兩種情況來(lái)分別展開(kāi)研究。

(一)協(xié)助激勵(lì)

融資企業(yè)到期違約會(huì)給核心企業(yè)帶來(lái)?yè)p失,因此核心企業(yè)支付部分報(bào)酬參與銀行激勵(lì)B2B電商努力工作的基礎(chǔ)是存在的。假設(shè)銀行支付給B2B電商的報(bào)酬為:P1(e)=α1+ β1[L (0)-L(e)],核心企業(yè)支付給B2B電商的報(bào)酬為P2(e)=α2+β2[L (0)-L(e) ],其中,α1為銀行支付給電商的固定報(bào)酬,β1為銀行的激勵(lì)系數(shù);α2為核心企業(yè)支付給電商的固定報(bào)酬,β2為核心企業(yè)的激勵(lì)系數(shù),即支付給B2B電商的變動(dòng)報(bào)酬。

銀行的收益為:

因銀行是風(fēng)險(xiǎn)中性,則銀行確定性等價(jià)收入可以表示為:

B2B電商的收益為:

因B2B電商是風(fēng)險(xiǎn)規(guī)避,則B2B電商的確定性等價(jià)收入可以表示為:

在滿(mǎn)足參與約束的基礎(chǔ)上,B2B電商選擇最優(yōu)努力水平以實(shí)現(xiàn)自身收益最大化。協(xié)助激勵(lì)下,銀行設(shè)計(jì)激勵(lì)契約,選擇最優(yōu)報(bào)酬激勵(lì)系數(shù)、最佳固定報(bào)酬以實(shí)現(xiàn)自身收益最大化。激勵(lì)模型構(gòu)建如下:

激勵(lì)約束IR對(duì)努力水平e求導(dǎo),并令其等于零,求解可得:

在均衡條件下,參與約束IC等式成立,即:

將α1和e**代入(14)式,并對(duì)β1求導(dǎo),可得:

將β*1*、e**代入(15)式,可得:

進(jìn)一步計(jì)算,核心企業(yè)的收益為:

確定性等價(jià)收入即核心企業(yè)的期望收益為:

將e**代入上式,可得:

核心企業(yè)愿意參與共同激勵(lì)的前提條件是:式(20)參與后的收益式(12)參與前的收益MS,化簡(jiǎn)可得:

因此,在事先簽訂回購(gòu)比例承諾的前提下,只要核心企業(yè)固定報(bào)酬支付和激勵(lì)系數(shù)滿(mǎn)足式(21),核心企業(yè)就愿意參與,與銀行共同激勵(lì)B2B電商授信。

銀行和核心企業(yè)的總收益由式(19)和式(20)組成:

(二)聯(lián)合激勵(lì)

聯(lián)合激勵(lì)下,以雙方總收益UT最大化為決策目標(biāo),銀行和核心企業(yè)共同選擇最優(yōu)激勵(lì)系數(shù)β(β=β1+β2)和最優(yōu)固定報(bào)酬α(α=α1+α2),以實(shí)現(xiàn)對(duì)B2B電商的授信激勵(lì)。

確定性等價(jià)收入即總收益的期望值為:

生產(chǎn)者支持估計(jì)百分比(%PSE)是指PSE占農(nóng)業(yè)總收入(按生產(chǎn)者價(jià)格計(jì)算的農(nóng)產(chǎn)品產(chǎn)值加上對(duì)生產(chǎn)者的財(cái)政預(yù)算支持)的比例,該指標(biāo)反映了農(nóng)業(yè)總收入中來(lái)自農(nóng)業(yè)支持政策的份額。通過(guò)查詢(xún)OECD數(shù)據(jù)庫(kù),比較四個(gè)國(guó)家2006-2016年生產(chǎn)者支持估計(jì)百分比,數(shù)據(jù)結(jié)果見(jiàn)表3。

進(jìn)一步構(gòu)建模型如下:

沿用協(xié)助激勵(lì)方式下的求解思路和方法,可得:

將e***、β***、α***代入總體收益函數(shù)式(23),可得聯(lián)合激勵(lì)方式下銀行和核心企業(yè)總收益:

式(22)恒大于式(24),得到結(jié)論7:銀行、核心企業(yè)共同對(duì)B2B電商激勵(lì)的條件下,核心企業(yè)協(xié)助銀行激勵(lì)帶來(lái)的總收益恒大于與銀行聯(lián)合激勵(lì)的總收益。因此,銀行會(huì)優(yōu)先選擇協(xié)助銀行激勵(lì)方式以提高自身的收益。即,選擇協(xié)助激勵(lì)方式可以達(dá)到銀行和核心企業(yè)收益的帕累托最優(yōu)狀態(tài)。

五、算例分析

假設(shè)中小企業(yè)利用動(dòng)產(chǎn)質(zhì)押融資獲得銀行貸款額度=15 000,貸款年利率r=7.25%,貸款期限d=1年。假設(shè)B2B電商不進(jìn)行評(píng)估時(shí)該筆銀行貸款損失額L0=525。對(duì)符合各條件的參數(shù)任意賦值一組數(shù)據(jù):A=15,ρ=4,b=0.3,M0=120,ε∈N(0,1350)的正態(tài)分布。

銀行獨(dú)自對(duì)B2B電商的激勵(lì)模式:將上述變量取值代入前文式(8)—(11),計(jì)算可得:e*=6.098,β*=0.122,α*=154.578,M*B=488.232。

核心企業(yè)協(xié)助銀行激勵(lì)模式:將上述變量取值代入前文式(16)—(19),計(jì)算可得:e**=6.098(1+β2),β*1=0.122-0.878β2,α1*=120+34.578(1+β2)2-α2,M**B=442.5+45.732(1+β2)2+α2。

為了直觀地體現(xiàn)本文主要決策變量,B2B電商最佳努力水平,銀行最優(yōu)激勵(lì)系數(shù)、固定報(bào)酬和收益水平分別與核心企業(yè)激勵(lì)系數(shù)間的關(guān)系如圖2—5所示。圖2顯示核心企業(yè)協(xié)助銀行激勵(lì)下,B2B電商的最佳努力水平隨著核心企業(yè)激勵(lì)系數(shù)的增加而顯著提高,且恒大于銀行獨(dú)自對(duì)B2B電商激勵(lì)下的最佳努力水平,這說(shuō)明在銀行對(duì)B2B電商的激勵(lì)中,核心企業(yè)的參與是必要且有意義的。圖3表明核心企業(yè)協(xié)助激勵(lì)下,銀行的收益水平衡大于銀行獨(dú)自對(duì)B2B電商激勵(lì)下的收益水平,且與核心企業(yè)激勵(lì)系數(shù)呈正向關(guān)系,這無(wú)疑提高了銀行開(kāi)展買(mǎi)方電子訂單融資業(yè)務(wù)的積極性,同時(shí)也為銀行積極促成核心企業(yè)的激勵(lì)參與并選擇何種參與方式提供了理論依據(jù)。從圖4、圖5可以看出,銀行報(bào)酬支付與核心企業(yè)激勵(lì)系數(shù)間呈負(fù)向關(guān)系,這說(shuō)明核心企業(yè)的參與分擔(dān)了銀行對(duì)B2B電商的部分報(bào)酬支付。至于具體分擔(dān)了多少比例,則主要取決于銀行和核心企業(yè)在業(yè)務(wù)關(guān)系中的地位、雙方討價(jià)還價(jià)能力及融資企業(yè)對(duì)核心企業(yè)績(jī)效的影響程度。

圖2 B2B電商努力水平與核心企業(yè)激勵(lì)系數(shù)間的關(guān)系

圖3 銀行最佳收益水平與核心企業(yè)激勵(lì)系數(shù)間的關(guān)系

圖4 銀行固定報(bào)酬支付與核心企業(yè)激勵(lì)系數(shù)間的關(guān)系

圖5 銀行激勵(lì)系數(shù)與核心企業(yè)激勵(lì)系數(shù)間的關(guān)系

六、結(jié)論及展望

在線供應(yīng)鏈金融中,銀行與B2B電商合作處于劣勢(shì)地位,收益水平越來(lái)越低。通過(guò)自建電商平臺(tái)亦無(wú)法抗衡B2B電商的強(qiáng)勢(shì)。本文通過(guò)引入核心企業(yè)向B2B電商支付一定報(bào)酬方式,探討在線供應(yīng)鏈金融“銀弱電強(qiáng)”現(xiàn)狀能否改善,銀行的話語(yǔ)權(quán)和收益水平能否提升,B2B電商是否更努力工作。研究發(fā)現(xiàn):第一,變動(dòng)報(bào)酬對(duì)B2B電商努力水平的激勵(lì)效果要優(yōu)于固定報(bào)酬。由最優(yōu)努力水平分析可得,B2B電商努力水平與固定報(bào)酬支付無(wú)關(guān),而隨變動(dòng)報(bào)酬支付的增加而增加。因此,銀行或供應(yīng)鏈核心企業(yè)激勵(lì)系數(shù)越高,B2B電商努力水平就越高。第二,與銀行獨(dú)自對(duì)B2B電商的激勵(lì)模式相比,核心企業(yè)協(xié)助銀行激勵(lì)方式必然導(dǎo)致銀行收益水平提高。因此,銀行應(yīng)積極促成核心企業(yè)參與激勵(lì)。進(jìn)一步求解得出核心企業(yè)愿意參與銀行激勵(lì)的數(shù)學(xué)表達(dá)式,為核心企業(yè)提供了參與決策方面的量化依據(jù)。第三,與聯(lián)合激勵(lì)方式相比,協(xié)助激勵(lì)方式下銀行和核心企業(yè)總收益更高。因此,銀行應(yīng)優(yōu)先選擇協(xié)助參與方式使自身收益最大化。并進(jìn)一步求解出銀行最優(yōu)激勵(lì)系數(shù)的解析式,為銀行激勵(lì)B2B電商授信提供了科學(xué)的實(shí)踐參考。

然而,本研究也存在一些局限與不足之處:一是核心企業(yè)參與銀行激勵(lì),雙方報(bào)酬支付的分擔(dān)比例問(wèn)題尚未探討,需要進(jìn)一步研究。二是信息透明、對(duì)稱(chēng)是在線供應(yīng)鏈金融中B2B電商的最大優(yōu)勢(shì),這一信息優(yōu)勢(shì)在激勵(lì)過(guò)程中對(duì)B2B電商的影響還需進(jìn)一步探討。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

- 商業(yè)會(huì)計(jì)的其它文章

- 工業(yè)4.0背景下高校會(huì)計(jì)專(zhuān)業(yè)學(xué)生軟技能培養(yǎng)的研究

- 高校專(zhuān)業(yè)基礎(chǔ)課教學(xué)質(zhì)量監(jiān)控與評(píng)價(jià)體系構(gòu)建研究

- 新收入準(zhǔn)則下現(xiàn)金折扣會(huì)計(jì)處理方法的思考

——基于總價(jià)法和凈價(jià)法的比較 - 企業(yè)集團(tuán)建設(shè)財(cái)務(wù)共享服務(wù)中心的關(guān)鍵成功因素分析

- 后疫情時(shí)代下鐵路項(xiàng)目地方政府專(zhuān)項(xiàng)債問(wèn)題探析

- 新形勢(shì)下公益類(lèi)國(guó)有企業(yè)資金管控策略分析