“十四五”期間住房公積金適宜規模預測分析

2021-06-30 15:44:47李璇

中國房地產·學術版 2021年4期

關鍵詞:住房公積金

摘要:實現“房住不炒”“住有所居”目標,解決中低收入居民的住房問題,需要住房公積金持續發揮配套支撐作用。結合深圳房地產市場情況和相關政策規定,研究適宜的住房公積金貸款覆蓋規模和范圍發現:“十四五”期間深圳住房公積金貸款所需規模約2950億元,占住房貸款總資金規模比重約18%,存在較大的資金缺口,住房公積金政策對中低收入群體支持力度相對更大,需積極拓展資金來源渠道,為解決城市居民住房難問題提供助力。

關鍵詞:住房公積金;適宜規模;模型預測

中圖分類號:F293.3 文獻標識碼:A

文章編號:1001-9138-(2021)04-0074-79 收稿日期:2021-03-15

作者簡介:李璇,深圳大學經濟學博士,哈爾濱工業大學(深圳)管理學博士后,深圳信息職業技術學院講師。

1 引言

作為長期的住房制度安排,“堅持房子是用來住的、不是用來炒的”定位早就寫入十九大報告,《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》再次提及“堅持房子是用來住的、不是用來炒的定位,租購并舉、因城施策,促進房地產市場平穩健康發展”,充分體現了政府不將房地產作為短期刺激經濟手段,解決居民住房問題的決心。住房公積金制度作為我國基本住房保障制度,憑借其互助性以及福利性幫助中低收入者解決住房問題,發揮了重要的安居保障作用。同時,住房公積金也是健全住房保障制度、調控房地產市場的重要工具,是一種理想的工具杠桿。

但是,隨著經濟社會和房地產市場的快速發展,住房公積金制度在實施過程中所面臨的問題也越來越多,如住房公積金覆蓋范圍有待提升、資金規模相對不足、使用效率亟待加強,等等。本文以深圳為例,結合深圳房地產市場購房特征、資金結構、調控政策等諸多因素,分析在“房住不炒”定位下,深圳住房公積金如何以適宜的資金規模、覆蓋比例,促使房地產市場保持在穩健、可控范圍之內。

2 數據、模型與變量

2.1 數據來源

由于目前難以獲取準確的房地產市場特征統計數據,本文資料與數據主要來源于筆者多年實踐工作的積累以及各類統計年鑒、政策文件信息的篩選,所用資料來自于《深圳市人民政府關于深化住房制度改革加快建立多主體供給多渠道保障租購并舉的住房供應與保障體系的意見》和深圳住房貸款政策等,所用數據來源于深圳市房地產信息平臺市場信息、建筑物普查、房屋登記、統計年鑒、深圳市住房公積金中心業務、金融機構各類貸款以及人居調查等資料。

2.2 模型構建和變量定義

為測算深圳住房公積金的適宜規模和覆蓋比例,本文基于深圳房地產市場政策、住房公積金政策以及消費者購買行為特征因素,構建模型進行分析。影響住房公積金貸款規模的因素很多,其中最重要的因素如圖1所示,考慮到“十四五”期間“房住不炒”仍是基本定位,穩預期是主要目標,本文在建模時只考慮住房公積金支持首套(即名下在本市無房)購房,忽略二套及多套購房及租房貸款。具體步驟如下:

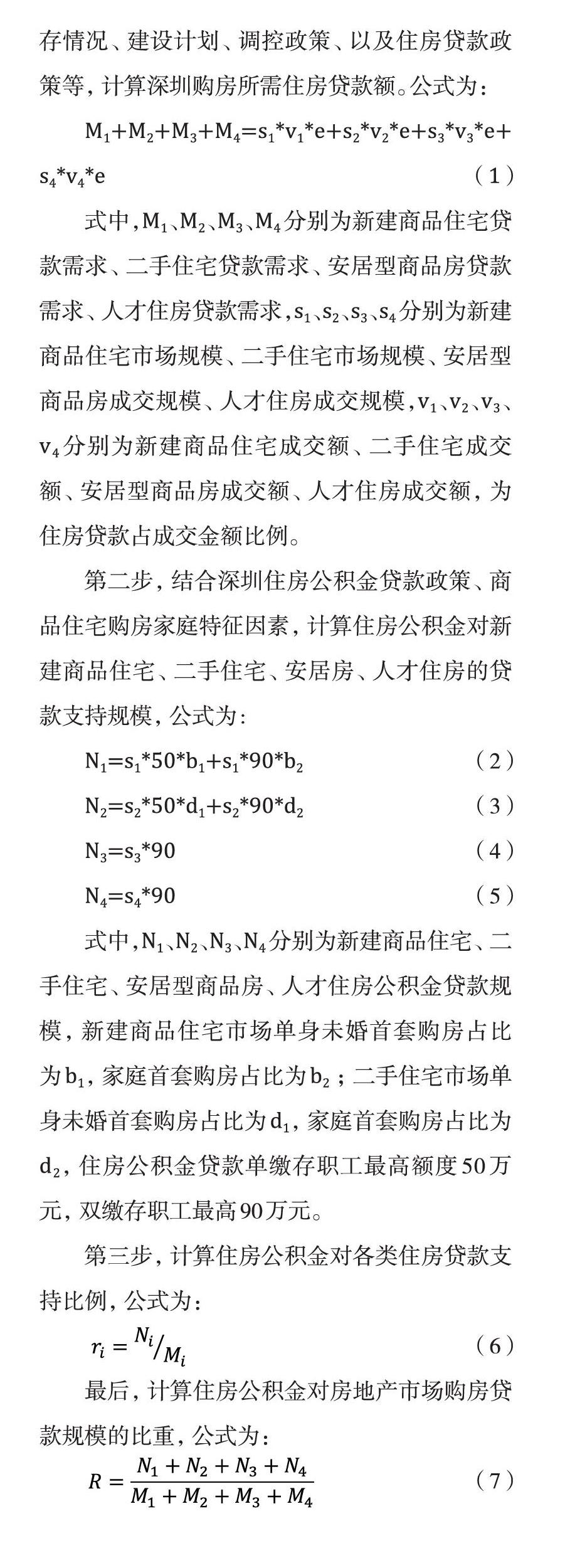

第一步,結合深圳房地產市場銷售規模、庫存情況、建設計劃、調控政策、以及住房貸款政策等,計算深圳購房所需住房貸款額。公式為:

M1+M2+M3+M4=s1*v1*e+s2*v2*e+s3*v3*e+s4*v4*e? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (1)

式中,M1、M2、M3、M4分別為新建商品住宅貸款需求、二手住宅貸款需求、安居型商品房貸款需求、人才住房貸款需求,s1、s2、s3、s4分別為新建商品住宅市場規模、二手住宅市場規模、安居型商品房成交規模、人才住房成交規模,v1、v2、v3、v4分別為新建商品住宅成交額、二手住宅成交額、安居型商品房成交額、人才住房成交額,為住房貸款占成交金額比例。

第二步,結合深圳住房公積金貸款政策、商品住宅購房家庭特征因素,計算住房公積金對新建商品住宅、二手住宅、安居房、人才住房的貸款支持規模,公式為:

N1=s1*50*b1+s1*90*b2? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(2)

N2=s2*50*d1+s2*90*d2? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(3)

N3=s3*90? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (4)

N4=s4*90? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? (5)

式中,N1、N2、N3、N4分別為新建商品住宅、二手住宅、安居型商品房、人才住房公積金貸款規模,新建商品住宅市場單身未婚首套購房占比為b1,家庭首套購房占比為b2;二手住宅市場單身未婚首套購房占比為d1,家庭首套購房占比為d2,住房公積金貸款單繳存職工最高額度50萬元,雙繳存職工最高90萬元。

第三步,計算住房公積金對各類住房貸款支持比例,公式為:

(6)

最后,計算住房公積金對房地產市場購房貸款規模的比重,公式為:

(7)

3 實證分析及結果

深圳“十四五”期間住房公積金資金需求規模的測算需建立在一定假設條件上,一些假設可能和真實情況存在差異,但不影響總體判斷。本文計算涉及到較多的參數,這些參數的設定會直接影響測算結果,需要根據歷史數據和政策環境做綜合判斷,在此基礎上,對“十四五”期間深圳住房公積金適宜規模進行測算。

3.1 預測“十四五”期間深圳住房市場交易情況

一方面,根據《關于深化住房制度改革加快建立多主體供給多渠道保障租購并舉的住房供應與保障體系的意見》《深圳市城市總體規劃》和《深圳市住房發展十四五規劃(征求意見稿)》可知,2020-2025年期間,深圳住房計劃新增供應約45萬套,其中新建商品住宅約20萬套、人才住房約8.3萬套(可租可售、建筑面積小于90平方米為主、租售價格為市場價格的60%左右)、安居型商品房約8.3萬套(可租可售、以售為主,建筑面積小于70平方米為主、租售價格為市場價格的50%左右)。

另一方面,根據深圳市人口總量及結構變化、居民家庭收入、各類住房價格水平等情況,運用經濟彈性系數法、多元回歸模型預測新增人口的住房需求、現有人口的住房改善需求、存量住房更新引致性需求可知,至2025年,深圳新增住房需求約1億平方米,按90平方米/套推算,新增住房需求約120萬套。

結合各類住房研究機構的預判,“十四五”期間深圳的住房需求仍遠超新增住房供應能力,住房需求更多的需要通過存量市場和租賃市場解決,這也與深圳租賃市場占比大,二手住宅成交量較大的現實特征較為契合。根據過去幾年成交情況來看,深圳二手住宅交易量多為新建商品住宅量的兩倍,而隨著交易稅費改革,2020年兩者差距越來越小,未來隨著建設力度加大和價格指導控制,預計新建商品住宅與二手住宅成交量的差異將持續縮小,預計“十四五”期間二手住宅成交量為新建商品住宅的1.5倍。因此,本文市場成交量預測主要結合歷史成交情況和供應能力來預測判斷。

3.2 分析深圳住房交易市場特征和購房者行為特征

一方面,根據深圳房地產市場政策和歷史成交情況推測交易市場中:市場商品房、人才住房、安居型商品房套均面積分別為90、80、65平方米;人才住房的租售比為1:1,安居型商品房的租售比為3:7;人才住房銷售價格為市場商品房的60%,安居型商品房銷售價格為市場商品房的50%;假定在嚴格的調控政策下,房價保持5%的年均增速,本文市場商品房取5年均值6.6萬元/平方米計算。

另一方面,考慮到“房住不炒”定位、住房公積金資金規模以及數據可得性問題,本文主要考慮住房公積金政策對首套剛需房的支持。2018-2020年期間,深圳新建商品住宅市場上,家庭首套購房占比保持在50%左右,單身首套購房占比約為25%;在二手住宅市場上,家庭首套購房占比保持在25%左右,單身首套購房的占比約為60%。本文假定未來5年此行為特征不發生大的改變。

3.3 預測“十四五”期間深圳購房貸款總需求和住房公積金貸款需求

首先,結合深圳住房金融市場的歷史數據推測未來5年深圳住房市場所需貸款總資金。2016-2019年期間,受嚴格的房地產調控政策影響,深圳市新增個人住房貸款與住房成交金額的比值在40%到60%之間波動。由于深圳住房緊張的供求關系在短期內無法逆轉,嚴厲的房地產調控政策仍將繼續執行,但深圳也有提出優先滿足無房居民家庭購房需求,房源和貸款都會向首套房有所傾斜。因此,本文假定市場商品房貸款需求占購房款的比例設為60%,安居型商品房和人才住房貸款需求占購房款的比例為70%,通過商業性金融和住房公積金共同來滿足。將上述設定參數代入公式(1)可推算,“十四五”期間深圳新建商品住宅、二手住宅、安居型商品房、人才住房所需貸款總資金分別約為5346億元、9501億元、623億元、920億元。

其次,結合當前深圳住房公積金貸款政策,按家庭購房可貸90萬、單身購房可貸50萬元,假定安居型商品房和人才住房的購房均為家庭購房,將上述設定參數分別代入式(2)-(5),預測“十四五”期間深圳新建商品住宅、二手住宅、安居型商品房、人才住房所需住房公積金貸款總資金分別約為863億、1339億、374億、374億元。

最后,分析住房公積金貸款占住房總貸款的比重及差異。將上述參數及測算值代入式(6)和(7),可推算新建商品住宅、二手住宅、安居型商品房、人才住房公積金貸款分別占其總貸款的16.1%、14.1%、60%和41.7%。可見,不同住房的價格、面積、購房者特征等因素差異使其占比差異較為明顯,但其支持力度也很好地反映了房地產政策對政策性住房的傾斜,在保證住房公積金繳納人同等權益前提下,對相對低收入群體支持力度更大。而且,住房公積金貸款額占住房總貸款額的適宜比例為18%,遠超出深圳住房公積金目前水平,與全國平均水平(17%)較為接近。

依據本文設立的模型,結合相關參數計算的深圳市“十四五”期間住房公積金所需貸款規模及住房公積金貸款占總貸款的比重如表1所示。

4 總結與討論

本文基于“房住不炒”目標,在供求矛盾依然存在的前提下,以支持首套剛需購房、應保盡保為原則,結合房地產市場歷史成交情況和政策限制因素,分析“十四五”期間深圳住房市場可能成交規模,進而對深圳住房市場所需的貸款總規模、住房公積金貸款規模進行預測,分析發現:一是,二手住宅所需住房公積金貸款規模最大,約1339億元,新建商品住宅所需住房公積金貸款規模僅次于二手住宅,約863億元,安居型商品房、人才住房所需公積金貸款規模相對較小,約374億元。二是,二手住宅公積金貸款規模占總貸款額的比重約14.1%,新建商品住宅公積金貸款規模占總貸款額的比重約16.1%,安居型商品房、人才住房公積金貸款規模占總貸款額的比重分別為60%、41.7%,可知在保證繳納人同等權益前提下,住房公積金對中低收入群體購買公共住房的支持力度相對較大。三是,2019年,深圳支持職工購建房413.71萬平方米,發放個人住房貸款343.39億元,年末個人住房貸款市場占有率為8.43%,年末住房公積金存款648.9億元。可知,深圳住房公積金當前市場占有率遠低于全國平均水平(17%),亦遠低于首套房應保盡保下的期望市場占有率(18%),住房公積金存款規模與期望所需貸款額缺口也較大,資金籌措力度和渠道仍需進一步拓展,以促進深圳住房市場長期平穩健康發展。

從實踐情況來看,住房公積金更多是立足于自身“資金池”的大小來自發適應,或者是由于政府對房地產市場要求的內部性被動適應,其貸款市場占有率較低,對房地產市場調節的工具性屬性發揮不足。因此,必須完善住房公積金制度,與國家大政方針相適應主動進行調節控制行動,以促進房住不炒和房地產市場平穩健康發展目標的實現。為此,提出以下政策建議:

其一,加大住房保障財政投入,拓寬資金來源。深圳市二次房改政策出臺旨在增加公共住房供給量,緩解供需矛盾突出和房價高企的困境,供需兩側應同時發力,加大住房保障財政投入,拓寬住房公積金資金來源,才能將更多資金用于滿足首套剛需購房者的需求,也有利于解決公共住房建設過程中的資金缺口。

其二,有效增加住房公積金政策的靈活性。通過最長貸款年限、最高貸款額度、貸款基數認定、首付款比例、商業貸款轉公積金貸款、參與保障房建設、貸款輪候、貸款次數限制、差別性利率等政策的調整,綜合運用多種手段控制住房公積金貸款的投放量大小、時間快慢等,對房地產市場產生引導性作用,對購房者產生較強的心理預期,從而對市場走向產生干預作用。

其三,強化住房公積金資金的監管力度。針對當下的房地產市場變化成立專門的管理委員會,及時制定相應的決策,加大對運營方面的指導力度,更好地掌控與監督住房資金流通的各個環節,并不定期開展抽查工作,提升資金監管部門的監管力度。

參考文獻:

1.Tang, M., and N. E. Coulson, The Impact of China‘s Housing Provident Fundon Home ownership, Housing Consumption and Housing Investment , Regional Science and Urban Economics.2017.63

2.Y., Mandatory Savings, Credit Access and Home Ownership: The Case of the Housing Provident Fund Urban Studies.2017.54 (15)

3.陳峰.住房公積金的屬性爭論與再思考.暨南學報:哲學社會科學版.2019.09

4.段黎.我國現行住房公積金制度存在的問題及對策分析.中國產經.2020.06

5.李丁 何春燕 等.住房公積金制度保障功能的“紡錘”效應——基于CHFS數據的實證研究.財經研究.2020.11

6.李涵 張昕.住房公積金導致了不平等嗎—來自中國家庭金融調查的證據.經濟理論與經濟管理.2020.06

7.倪鵬飛.住房公積金制度的爭論焦點與改革方向.人民論壇.2020.23

8.倪雅楠.住房公積金對住房消費及經濟的影響分析.中國市場.2020.22

9.任曉玲.住房公積金歸集擴面現狀與對策分析.產業創新研究.2020.17

10.徐躍進 吳璟 劉洪玉.住房公積金政策的公平性評價與分析.統計與決策.2017.23

11.徐曉明 葛揚.我國住房公積金制度改革路徑研究——基于建立國家住宅政策性金融機構的視角.福建論壇·人文社會科學版.2015.04

12.楊抒婷.公平視角下的住房公積金制度改革.2020.27

猜你喜歡

現代經濟信息(2016年25期)2016-11-24 06:00:35

現代經濟信息(2016年25期)2016-11-24 04:18:34

中國集體經濟(2016年27期)2016-11-19 13:38:57

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:40:27

中國房地產·學術版(2016年10期)2016-11-18 19:46:44

財經界·學術版(2016年19期)2016-11-16 14:26:27

人間(2016年27期)2016-11-11 15:45:18

經營者(2016年12期)2016-10-21 08:54:26

現代經濟信息(2016年19期)2016-10-20 16:21:13

現代經濟信息(2016年19期)2016-10-20 15:52:00