行業(yè)專門化如何影響市場集中度與審計質(zhì)量的關(guān)系?

——基于我國A股上市公司的證據(jù)檢驗

2021-07-02 03:16:38吉林財經(jīng)大學(xué)孫勝男

營銷界 2021年15期

吉林財經(jīng)大學(xué) 孫勝男

近年來康得新、康美藥業(yè)等一系列重大財務(wù)造假案件頻發(fā)并引起市場的廣泛高度關(guān)注。作為資本市場保護(hù)投資者利益的關(guān)鍵制度安排——獨立審計,如何提高其審計質(zhì)量并改善其制度環(huán)境成為監(jiān)管機構(gòu)以及學(xué)術(shù)界亟待解決的問題。審計師的專業(yè)能力以及其獨立性是決定審計師出具審計報告質(zhì)量的主要決定性因素。中國審計市場集中度在逐年上升,各從事審計行業(yè)的競爭者們爭先搶占市場,審計行業(yè)內(nèi)競爭的激烈亦是導(dǎo)致事務(wù)所獨立性受損、審計失敗的原因之一。審計市場集中度會對審計質(zhì)量產(chǎn)生積極還是消極的影響?目前尚未達(dá)成一致的結(jié)論。事務(wù)所的行業(yè)專長亦是體現(xiàn)審計質(zhì)量差異的顯著特征之一。審計師發(fā)展行業(yè)專長可以提高審計行業(yè)的壁壘并使得客戶對審計及非審計服務(wù)的需求也得到進(jìn)一步擴大,由此可以降低事務(wù)所之間的競爭程度,亦可通過保證獨立性提高審計質(zhì)量。

上世紀(jì)80年代,我國獨立審計制度得到恢復(fù),至今市場集中度不斷提高,但財務(wù)造假舞弊等相關(guān)審計失敗案例依舊層出不窮,筆者針對該問題以我國2017至2019年上市公司審計市場的相關(guān)數(shù)據(jù)為依據(jù),驗證在行業(yè)專門化的調(diào)節(jié)作用下審計市場集中度與審計質(zhì)量之間的關(guān)系。

相對于已有研究,本文的研究貢獻(xiàn)主要體現(xiàn)在以下三方面:(1)本文以行業(yè)專門化程度作為審計環(huán)境先決條件,探究審計市場集中度如何影響審計質(zhì)量。(2)本文從市場集中度這一角度出發(fā)探究其對審計質(zhì)量的影響方向,豐富了相關(guān)風(fēng)險導(dǎo)向?qū)徲嬂碚擉w系,并為監(jiān)管機構(gòu)如何管理以及審計規(guī)范準(zhǔn)則的完善提供依據(jù)。(3)將事務(wù)所的行業(yè)專門化因素作為調(diào)節(jié)變量,探究在不同行業(yè)專門化程度下市場集中度對審計質(zhì)量影響效果。

一、文獻(xiàn)回顧

(一)關(guān)于審計市場集中度與審計質(zhì)量

劉明輝等[1]認(rèn)為審計市場集中度會對審計質(zhì)量產(chǎn)生積極影響,由于市場集中度的提升會使得審計師減少迎合客戶、背離自身職業(yè)道德的行徑,由此使得審計師自身獨立性得到一定保證。有研究表明[2],審計市場高度集中有助于降低目前行業(yè)內(nèi)的競爭程度、提高審計費用并改善審計質(zhì)量。

郭穎等[3]進(jìn)行實證研究證明:上述二者呈反向影響的發(fā)展趨勢。一部分學(xué)者[4]通過實證檢驗發(fā)現(xiàn),在我國隨著審計市場集中度的提高,由于市場競爭激烈,審計師會降低審計標(biāo)準(zhǔn)來維持客戶資源進(jìn)而降低出具非標(biāo)準(zhǔn)審計意見的可能性。

蔡春等[5]表示,在我國審計市場中,二者的關(guān)系呈倒“U”型,即當(dāng)市場的集中度較高時,繼續(xù)提升市場集中度會對審計質(zhì)量的提高產(chǎn)生不利影響;當(dāng)市場的集中度較低時,增強市場集中度則會提高審計質(zhì)量。

(二)關(guān)于行業(yè)專門化與審計質(zhì)量

相較于非專長行業(yè),審計師在處理所在其行業(yè)專長類業(yè)務(wù)時發(fā)現(xiàn)報告錯誤的可能性更大、選擇行業(yè)專長事務(wù)所的公司遭受證監(jiān)會處罰的可能性更小。行業(yè)專長的事務(wù)更加擅長于限制他們的客戶進(jìn)行盈余管理的操作行為。

在西方發(fā)達(dá)的資本市場下,審計市場發(fā)展較為成熟,大部分國外研究結(jié)論基本支持行業(yè)專門化的提升對審計質(zhì)量具有積極作用。而在我國,張良等[6]以我國上市公司的年報審計數(shù)據(jù)作為實證檢驗的樣本數(shù)據(jù),經(jīng)研究發(fā)現(xiàn),事務(wù)所行業(yè)專門化反而會削弱審計質(zhì)量的水平。造成該負(fù)面影響的原因是當(dāng)時我國事務(wù)所整體獨立性不高、行業(yè)專門化程度較低且易產(chǎn)生行業(yè)經(jīng)濟依賴等。有學(xué)者認(rèn)為應(yīng)大力發(fā)展審計行業(yè)專長。具體結(jié)論有待研究且具有重大意義。

二、研究假設(shè)

事務(wù)所行業(yè)專門化程度較低時,審計師對相關(guān)行業(yè)的生產(chǎn)、交易流程及特點的了解并不深入,在未能知悉客戶經(jīng)營業(yè)務(wù)的運營體系及內(nèi)部控制流程的情況下,發(fā)現(xiàn)其財務(wù)報表錯弊的可能性較低。市場份額越集中,客戶對審計師的選擇越會受到限制,事務(wù)所不必憂慮客戶“換所”帶來的損失,提高了審計師自身的獨立性。審計師嚴(yán)格認(rèn)真實施正確有效的審計程序,得出客觀公正的結(jié)論,降低審計失敗的風(fēng)險;市場集中度較低時,事務(wù)所搶占的市場份額較為分散,審計師不具備較高的專業(yè)水平,又會擔(dān)心客戶流失,更有可能會迎合客戶的需求,削弱其獨立性。

基于以上分析,本文提出研究假設(shè)H1:審計市場集中度正向影響審計質(zhì)量

在事務(wù)所行業(yè)專門化程度較高的情況下,審計師擁有整體較高的職業(yè)水準(zhǔn),有能力把握被審計公司整體的經(jīng)營體系、獲利關(guān)鍵、風(fēng)險管理關(guān)鍵點、內(nèi)部控制系統(tǒng)運作以及所處行業(yè)運用的相關(guān)會計政策等。若市場集中度較高,審計師保持自身獨立性的可能性更大,更可能堅持自身的職業(yè)判斷、認(rèn)真執(zhí)行嚴(yán)格審計程序、獲取充足審計證據(jù),進(jìn)而發(fā)表適當(dāng)?shù)膶徲嬕庖姟⒔档蛯徲嬶L(fēng)險。市場集中度較低時,雖然行業(yè)內(nèi)競爭激烈,但隨著審計公司所占市場份額的擴大以及品牌效應(yīng)的提高,事務(wù)所在與客戶進(jìn)行溝通甚至博弈的過程中將更易于堅持客觀公正的觀念。加之審計師自身專業(yè)水平達(dá)到一定水準(zhǔn),業(yè)務(wù)質(zhì)量可以在一定程度上得到保證。

基于以上分析,本文提出研究假設(shè)H2:行業(yè)專門化程度較高時,審計市場集中度對審計質(zhì)量的影響被削弱

假設(shè)H3:行業(yè)專門化在審計市場集中度與審計質(zhì)量的關(guān)系中具有調(diào)節(jié)作用

三、變量設(shè)計與模型構(gòu)建

(一)樣本選取以及數(shù)據(jù)來源

本文選取2017-2019年間全部A股上市公司相關(guān)數(shù)據(jù)作為研究樣本,并進(jìn)行以下處理:(1)剔除ST類及金融保險類企業(yè)數(shù)據(jù);(2)為避免異常數(shù)據(jù)影響剔除缺失數(shù)據(jù);(3)為緩解異常值影響,對連續(xù)變量在1%上下兩端進(jìn)行Winsorize處理。經(jīng)篩選共獲得7572條有效數(shù)據(jù)。樣本數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫。

(二)實證模型與變量定義

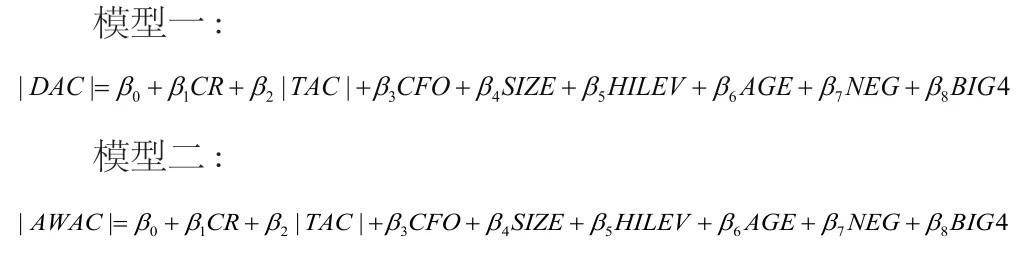

1.操控性應(yīng)計利潤

參照蔡春衡量審計質(zhì)量的方法,異常應(yīng)計指標(biāo)作為本文用以度量審計質(zhì)量水平指標(biāo)。異常應(yīng)計指標(biāo)中最主要兩大部分為:操控性應(yīng)計利潤(DAC)和異常性營運資本(AWAC)。調(diào)整的Jones模型作為我們衡量操控性應(yīng)計利潤水平主要依據(jù)并對其進(jìn)行估計,計算公式如下:

其中,TAC是營業(yè)利潤與經(jīng)營活動現(xiàn)金流量凈額的差,表示應(yīng)計利潤總額,REV表示主營業(yè)務(wù)收入,REC表示應(yīng)收賬款,PPE表示固定資產(chǎn)原值,上述變量均取其與上年末總資產(chǎn)(TA)的商。由下列回歸方程估計得出待估系數(shù)值:α1、α2 和 α3。

2.異常性營運資本

異常性營運資本經(jīng)以下計算步驟得出:

WC為流動資產(chǎn)減去現(xiàn)金和短期投資的差值再減去流動負(fù)債與短期借款的差值,St(St-1)用以表示t(t-1)年某企業(yè)主營業(yè)務(wù)收入金額。

3.行業(yè)專門化程度

本文選取行業(yè)專門化程度作為調(diào)節(jié)變量,以審計師所處事務(wù)所占據(jù)行業(yè)市場份額(IMS)是否大于10%作為區(qū)分行業(yè)的專長事務(wù)所和非專長事務(wù)所的主要依據(jù)。

其中分子表示i會計師事務(wù)所在k行業(yè)的客戶主營業(yè)務(wù)收入總額,分母表示該事務(wù)所在k行業(yè)的全部客戶主營業(yè)務(wù)收入總額。

變量定義表見表1:

表1 變量定義表

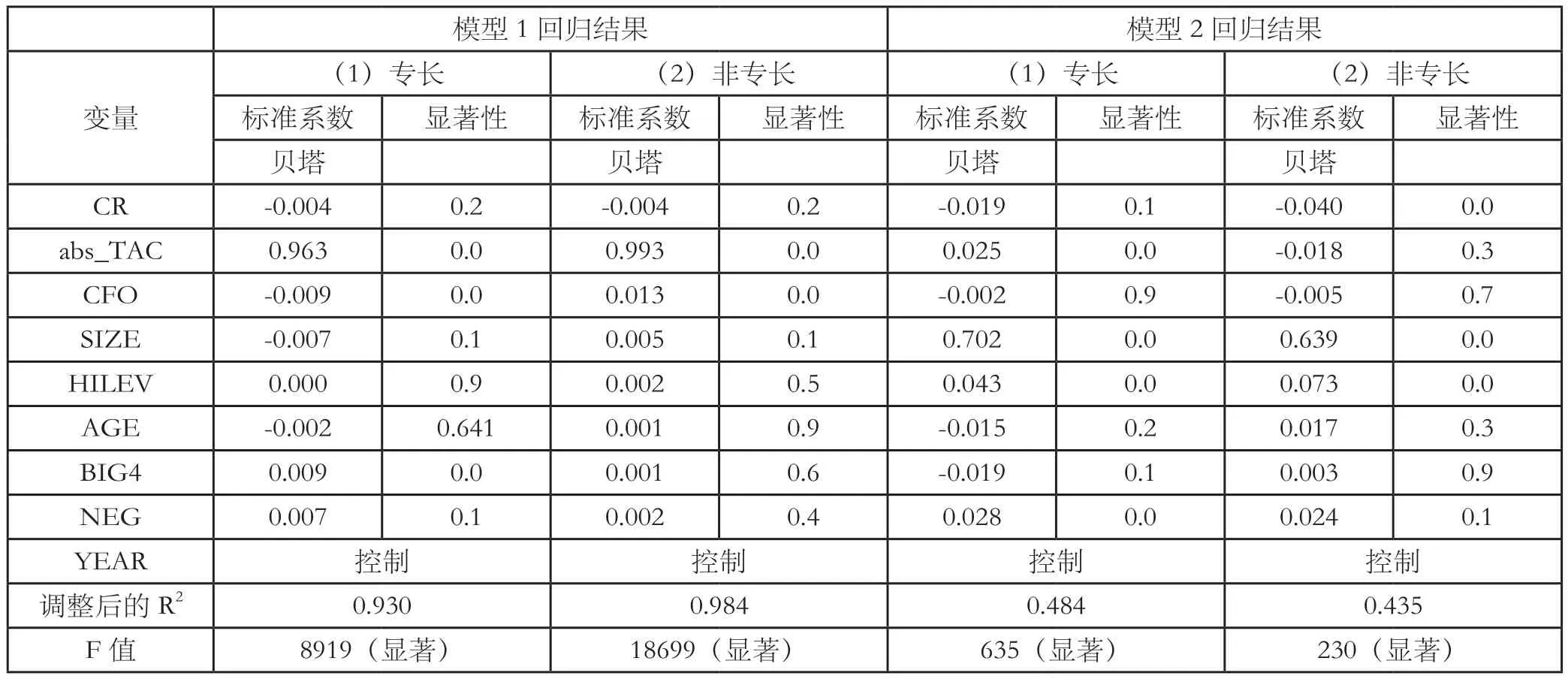

表2 模型1與模型2回歸結(jié)果

(三)構(gòu)建研究模型

本文研究模型如下:

四、實證分析與結(jié)論

(一)多元線性回歸結(jié)果

模型1與2的回歸結(jié)果顯示,非行業(yè)專長組的審計市場集中度對審計質(zhì)量的影響效果均為顯著負(fù)向影響,假設(shè)1得以驗證。在模型2中行業(yè)專長對照組自變量系數(shù)為-0.019,而非行業(yè)專長對照組市場集中度系數(shù)為-0.04,可見在行業(yè)專門化提升的情況下,市場集中度對審計質(zhì)量的影響效果明顯變得相對模糊,假設(shè)2得以驗證。另模型2審計市場集中度系數(shù)分組的差異表明,行業(yè)專門化對審計市場集中度與審計質(zhì)量的影響關(guān)系起到調(diào)節(jié)作用,假設(shè)3成立。

五、研究結(jié)論與建議

本文從事務(wù)所進(jìn)行行業(yè)專門化的程度為劃分依據(jù),對2017-2019年上市公司的樣本數(shù)據(jù)進(jìn)行分組,分別研究審計市場集中度對審計質(zhì)量的影響。研究結(jié)果表明,審計市場集中度普遍正向影響審計質(zhì)量;在行業(yè)專門化程度較高時,這種正向影響的效果被削弱。若要保證審計質(zhì)量,審計行業(yè)形成寡占市場的前提是要保證高水平的行業(yè)專門化。

鑒于審計二者的影響關(guān)系幾乎沒有嚴(yán)格意義上的負(fù)向影響效果,筆者認(rèn)為對于中國的審計市場而言,應(yīng)進(jìn)一步扶植中小型事務(wù)所的發(fā)展,使其能夠擴大規(guī)模,讓審計行業(yè)得到均衡發(fā)展,進(jìn)一步完善審計市場運行體系。

從政策建議的角度來講,筆者建議完善審計市場的法律法規(guī)體系,對事務(wù)所的處罰力度需要加強并嚴(yán)格落實,鼓勵進(jìn)行人才專業(yè)化培訓(xùn)工作,進(jìn)而促進(jìn)審計市場的良好發(fā)展。建議在審計市場集中度相對不穩(wěn)定或難以控制的情況下,提高事務(wù)所行業(yè)專門化程度以保證審計質(zhì)量。

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中學(xué)生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

產(chǎn)品可靠性報告(2017年7期)2017-09-05 09:49:12

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

汽車觀察(2016年3期)2016-02-28 13:16:26