創業板公司IPO前后業績變化影響因素研究

2021-07-02 03:16:42中國人民銀行西寧中心支行郭佳康

營銷界 2021年15期

關鍵詞:業績

中國人民銀行西寧中心支行 郭佳康

創業板市場是我國的一個新興熱門市場,雖然在體量及其他方面不像主板市場是我國市場體系的主力部分,但是其作為主板市場的組成部分對我國的資本市場依然具有不可忽視的重要地位。計劃于創業板市場上市的公司對于IPO的需求很大情況下,創業板公司在IPO后卻并未如先前預期的那般帶來經營業績上升[1],相反的創業板公司的業績在IPO后與之前的業績比較是下降的。公司上市首發后我國創業板公司這種業績變化涉及許多因素[2],準確把握各種因素規律可以為維護市場秩序的監管機構的監管以及相關政策的制定提供一些思考方向,促進資本市場的健康發展。

一、研究假設及模型設定

創業板上市公司的經營業績會在上市前后發生變化,而影響其變化發生的因素眾多,本節主要研究的四個因素分別為企業在上市時的融資規模、董事會中獨立董事的比例、前十大股東所持有股權的股權集中度、公司總股數中國有股的持股比例,提出以下假設。

假設1:募資規模與企業經營業績的下降程度有正向相關關系。

假設2:獨立董事在董事會比例與企業經營業績的下降程度有反向相關關系

假設3:股權集中度與企業經營業績的下降程度具有反向相關關系

假設4:國有股比例與企業經營業績的下降程度具有正向相關關系。

本文選取樣本為,自2013以后共5年間上市的共215家公司。相關數據為215家樣本公司的IPO前兩年、IPO當年、IPO后兩年的數據。數據來源為銳思數據庫(RESSET)、國泰安數據庫(CSMAR)綜合整理。

被解釋變量為創業板公司業績在IPO以后的下降程度,即通常所說的IPO效應程度,即上市后兩年的企業凈資產收益率平均值減去上市前兩年凈資產收益率平均值[3]。

解釋變量主要包括募資規模、獨立董事比例、股權集中度、國有股比例等。構建回歸模型:

二、實證結果分析

(一)樣本描述性統計結果

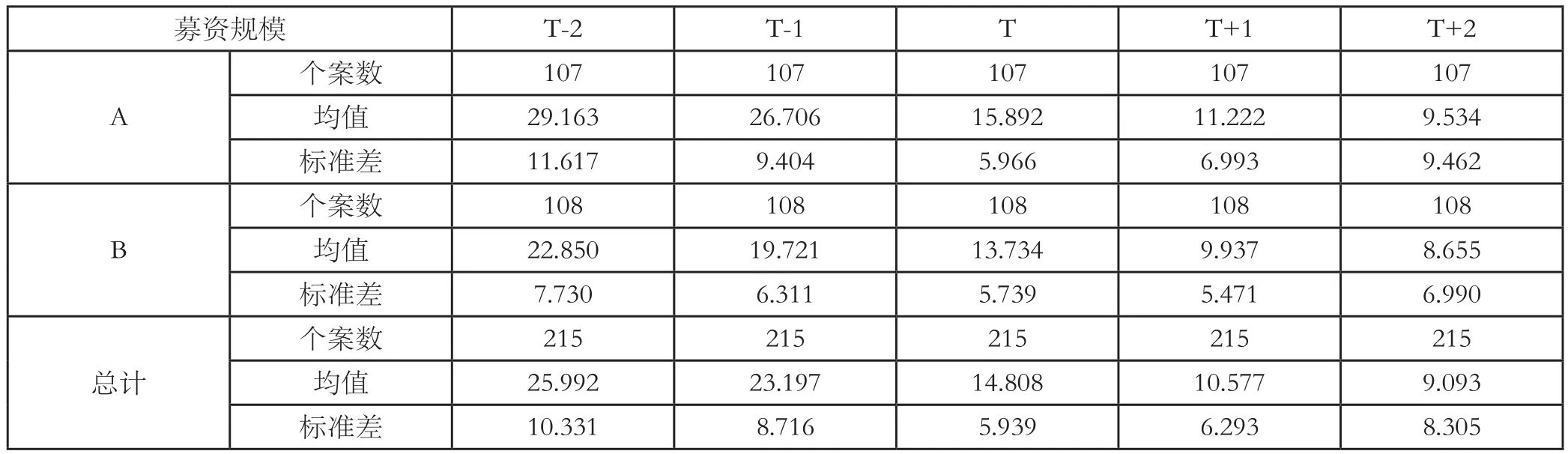

1.募資規模

將選取的上市公司分為2組,A組為募資規模大的107家,B組為募資規模小的108家,見表1。

表1 募資規模

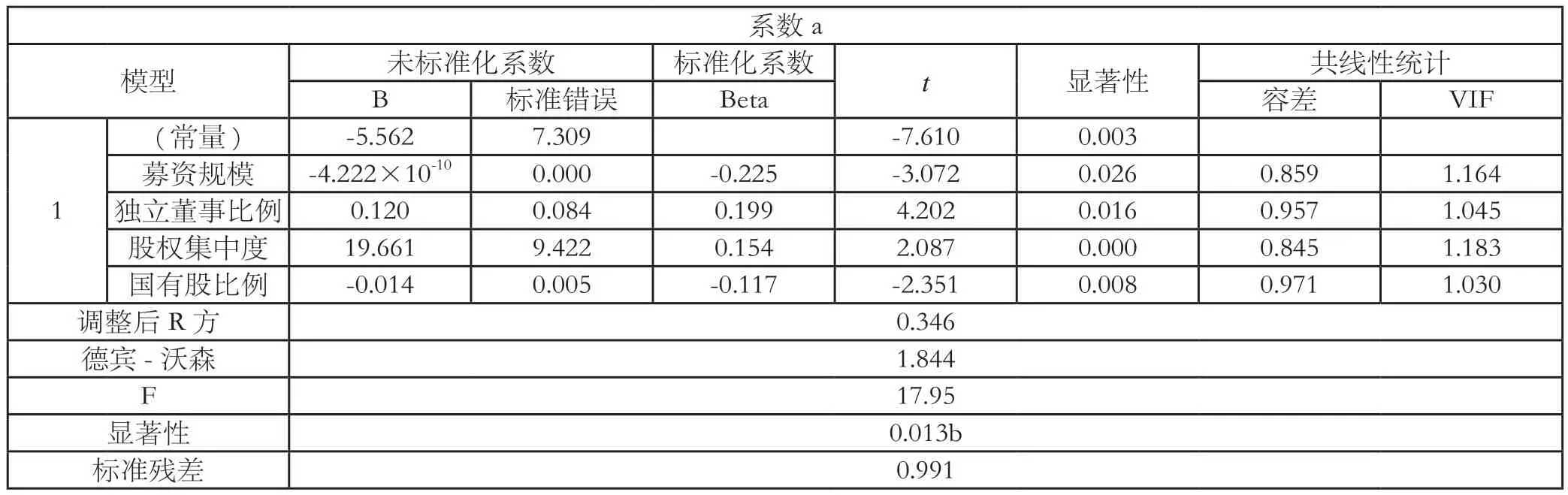

表2 多元回歸結果表

由表1可知,2014-2018年上市的215家創業板上市公司無論募資規模如何,在IPO前后五年內凈資產收益率明顯呈現下滑趨向,其中募資規模大的107家公司在IPO前后下降速度較快,募資規模小的108家公司在IPO前后下降速度較慢。

2.獨立董事比例

按照獨立董事在董事會數量占比情況將其分成兩組,A組為獨立董事占比高于40%的100家公司,B組為獨立董事占比不足40%的115家公司。

由結果可知,凈資產收益率在IPO以后呈現下降趨勢。獨立董事在董事會中占比較大的100家公司在IPO前下降的速度較快,在IPO后下降速度逐漸變慢,而獨立董事數量占比小的115家公司在IPO后下降的速度較快。

3.股權集中度

按照前十大股東的股權集中度將其分成兩組,A組為股權集中度高于75%的84家公司,B組為股權集中度不足75%的131家公司。

由結果可知,凈資產收益率都是呈現下降的趨勢。其中在IPO之前股權集中度較大的分組凈資產收益率下降速度較快,但是在IPO之后凈資產收益率下降速度逐漸變慢。在IPO之前股權集中度較小的分組凈資產收益率下降速度較慢,在IPO之后的凈資產收益率降速度逐漸變快。

4.國有股比例

按照國有股持股比例是否超過10%將其分成兩組,A組為國有股比例高于10%的公司,B組為國有股比例不足10%的公司。

由結果可知,凈資產收益率都是呈現下降的趨勢。其中在IPO之前國有股持股比例較大的分組凈資產收益率下降速度較慢,但是在IPO之后凈資產收益率下降速度逐漸變快。

(二)多元回歸分析

由變量定義可知,被解釋變量為負數,因此由多元回歸表可知(見表2),募資規模的增加會導致業績下降程度變大,獨立董事的比例的增加會導致業績下降程度就變小,獨立董事的比例的增加會導致業績下降程度變小,國有股比例的增加會導致業績下降程度變大,前文假設均得以驗證。

(三)穩健性檢驗

為檢驗回歸結果的可靠性,通過替換被解釋變量的方式進行穩健性檢驗。以銷售凈利率作為衡量業績的指標,通過檢驗可知以銷售凈利率來衡量樣本公司業績的結果與凈資產收益率衡量樣本公司業績的相關系數的正負方向與原回歸結果基本一致,結果可以通過穩健性檢驗。

三、結論

通過分析可知,創業板公司在上市前后會出現業績下降的現象,而所募資規模、獨立董事比例、股權集中度以及國有股比例均是造成這一現象的重要因素,因此加強對于創業板上市公司信息披露方面的監督與監管,可以使得各類投資者和監管機構更為便利的對其上市后的業績進行監督。其次,對于募資規模的監督與監管不僅是對于募集資金的規模進行監督與監管,更要對其資金的實際運用程度及運用的效率進行有效控制。再者,加強企業自身內部控制水平的提高,合理調整股權結構及董事會結構,從而為更好的建設我國多層次股權融資市場而服務。

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25