金融資產(chǎn)配置對企業(yè)杠桿率的影響

2021-07-11 11:17:55肖崎杜家欣

金融發(fā)展研究 2021年5期

肖崎 杜家欣

摘? ?要:本文以A股非金融企業(yè)為研究對象,選取2010—2018年非平衡面板數(shù)據(jù),研究金融資產(chǎn)配置對企業(yè)杠桿率的影響,探究了在融資約束條件改變及所有權性質不同時,企業(yè)金融資產(chǎn)配置對杠桿率的影響效應差異,并進一步分析其作用機理。研究發(fā)現(xiàn):金融資產(chǎn)配置的降杠桿效應對于不同所有權性質的企業(yè)有所不同。2016年以前,金融資產(chǎn)配置降低非金融企業(yè)杠桿率的效應在非國有企業(yè)中表現(xiàn)更顯著;2016年以后,融資約束有所緩解,非國有企業(yè)降杠桿效應相對減弱,降杠桿效應在國有企業(yè)中表現(xiàn)更顯著。本文認為,非貨幣性金融資產(chǎn)快速增加是非國有企業(yè)金融資產(chǎn)配置降杠桿效應減弱的重要原因。

關鍵詞:金融資產(chǎn)配置;企業(yè)杠桿率;融資約束;所有權異質性

中圖分類號:F832? 文獻標識碼:A? 文章編號:1674-2265(2021)05-0003-06

DOI:10.19647/j.cnki.37-1462/f.2021.05.001

一、引言

實體經(jīng)濟是國民經(jīng)濟的根本,非金融企業(yè)是實體經(jīng)濟的重要支柱,但近年來非金融企業(yè)“脫實向虛”趨勢日益明顯。一方面,企業(yè)收益越來越多地來自金融渠道。2010—2018年我國非金融企業(yè)的金融渠道收益金額不斷上升,廣義金融渠道收益①由1.01千億元增至3.11千億元,占經(jīng)營利潤的比例由9.59%提高到13.64%。另一方面,非金融企業(yè)金融資產(chǎn)規(guī)模及份額不斷擴大。2010年,我國非金融企業(yè)金融資產(chǎn)②總額約為3.3萬億元,至2018年已近10.7萬億元;非金融企業(yè)金融資產(chǎn)持有份額從2010年的20.0%緩慢提升到2018年的21.3%。從不同所有權性質看,國有企業(yè)金融資產(chǎn)持有份額的增長更為明顯,但非國有企業(yè)持有比例更大。

近年來,相當多的學者對企業(yè)金融資產(chǎn)配置導致的微觀層面的后果開展研究,其研究方向主要集中在對企業(yè)創(chuàng)新(謝家智等,2014;王紅建等,2017;郭麗婷,2018)[1-3]、經(jīng)營業(yè)績(宋軍和陸旸,2015;徐珊,2019)[4,5]以及企業(yè)價值(戚聿東和張任之,2018;蔡艷萍和陳浩琦,2019)[6,7]等方面的影響,而研究金融資產(chǎn)配置對企業(yè)杠桿率影響的文獻較少。吳軍和陳麗萍(2018)[8]最早研究企業(yè)金融化與杠桿率之間的直接關系,發(fā)現(xiàn)對于上市公司和發(fā)債非上市公司,金融化對企業(yè)杠桿率的影響呈現(xiàn)出截然不同的后果。具體而言,企業(yè)金融化可以顯著降低上市公司的杠桿率,但會提高發(fā)債非上市公司的杠桿率。部分學者關注宏觀經(jīng)濟環(huán)境對金融資產(chǎn)配置與企業(yè)杠桿率之間作用關系的影響,認為經(jīng)濟增速加快、貨幣政策寬松(劉貫春等,2018)[9]和宏觀經(jīng)濟政策不確定性的上升(鐘獻兵,2018)[10]會弱化企業(yè)金融資產(chǎn)配置對上市公司杠桿率的負向作用。李博陽等(2019)[11]則發(fā)現(xiàn)企業(yè)經(jīng)營風險對金融資產(chǎn)配置和企業(yè)杠桿率的關系起到強化作用,并且企業(yè)金融資產(chǎn)期限長短直接影響金融資產(chǎn)配置對杠桿率的作用方向。

綜上,現(xiàn)有直接研究金融資產(chǎn)配置對企業(yè)杠桿率影響的文獻較少。現(xiàn)實經(jīng)濟中,隨著融資約束條件的改變,金融資產(chǎn)配置對企業(yè)杠桿率的影響會因所有權性質不同而有所不同,目前尚未有文獻研究這種影響的差異性。本文的主要貢獻有:第一,豐富了金融資產(chǎn)配置影響異質性企業(yè)杠桿率的研究。本文發(fā)現(xiàn)融資約束相對緩解后,企業(yè)金融資產(chǎn)配置的降杠桿效應在國有企業(yè)表現(xiàn)得更明顯。第二,為監(jiān)管部門防范風險和企業(yè)經(jīng)營決策提供重要的實踐參考。自2015年中央經(jīng)濟工作會議提出“三去一降一補”政策以來,降低國有企業(yè)杠桿率成為我國經(jīng)濟政策的重要著力點。本文的研究發(fā)現(xiàn)將有助于促使監(jiān)管部門增加對非國有企業(yè)加杠桿問題的關注度,從而更有針對性地制定政策,同時,也為非金融企業(yè)降低杠桿率、控制金融資產(chǎn)配置風險提供重要的決策參考。

二、非金融企業(yè)金融資產(chǎn)配置的發(fā)展現(xiàn)狀

(一)企業(yè)融資約束條件的變化

企業(yè)配置金融資產(chǎn)的一個重要動機是建立資金“蓄水池”,當資金緊缺時將金融資產(chǎn)轉為流通資金,以緩解融資約束。因此,企業(yè)融資約束條件變化直接影響金融資產(chǎn)配置。Hadlock和 Pierce(2010)[12]構建了基于企業(yè)規(guī)模和企業(yè)年齡的SA指數(shù)以衡量企業(yè)融資約束程度,與KZ指數(shù)、WW指數(shù)相比,SA指數(shù)在內生性問題方面有所改善。我國學者鞠曉生等(2013)[13]、劉莉亞等(2015)[14]和史小坤等(2017)[15]相繼將該指標運用于國內研究。SA指數(shù)的具體計算公式為:

[SA=0.043size2-0.737size-0.04age]

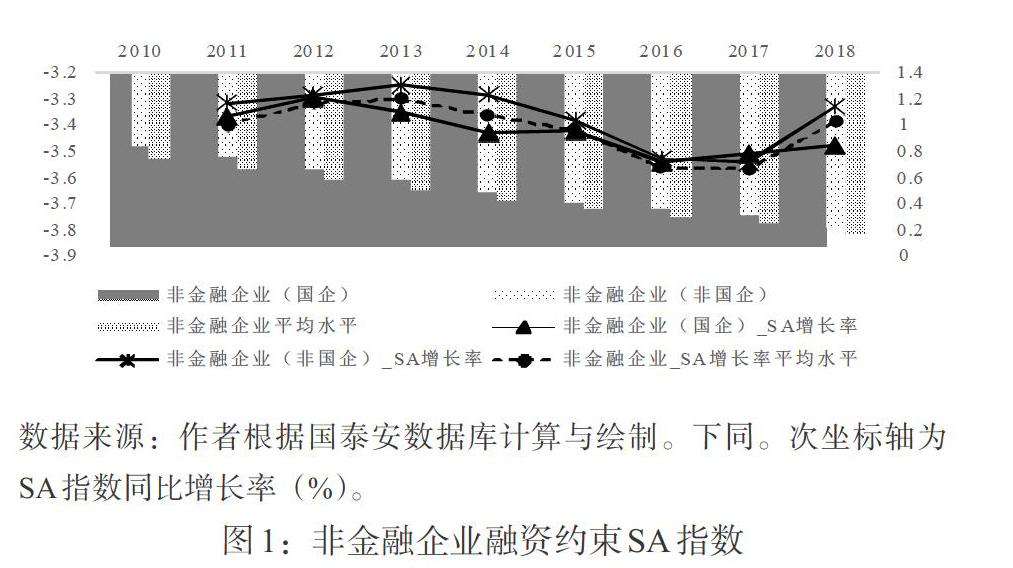

其中,size是以百萬元為單位的企業(yè)總資產(chǎn)自然對數(shù)值,age為企業(yè)成立年數(shù)。本文借鑒已有文獻做法,用SA指數(shù)衡量企業(yè)融資約束強度,SA指數(shù)越大,則企業(yè)面臨的融資約束程度越高。SA指數(shù)及其同比增長率的變化趨勢見圖1。從整體角度及所有權異質性角度都能看出,我國非金融企業(yè)SA值不斷下降,非金融企業(yè)融資約束程度逐年減小。與此同時,SA指數(shù)的同比增速呈現(xiàn)先增后減再增的特點,且2016年后,下降速度開始提升,從所有權性質來看,非國有企業(yè)下降幅度比國有企業(yè)更大,表明2016年后非國有企業(yè)融資約束緩解程度更明顯。

(二)企業(yè)金融資產(chǎn)配置結構的異質性特征

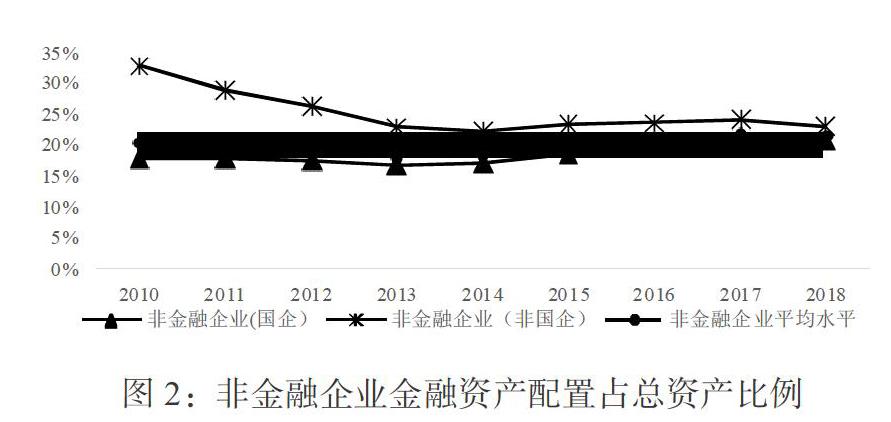

由圖2可以發(fā)現(xiàn),企業(yè)金融資產(chǎn)規(guī)模不斷擴張,非國有企業(yè)金融資產(chǎn)持有比例比國有企業(yè)更大。進一步研究發(fā)現(xiàn),近年來,非金融企業(yè)持有的金融資產(chǎn)中,非貨幣性金融資產(chǎn)③的配置比例整體緩慢提高,但非國有企業(yè)和國有企業(yè)略有差異(見圖3)。具體而言,其一,從2010—2018年,非金融企業(yè)配置的金融資產(chǎn)中,非貨幣性金融資產(chǎn)占比逐步從2010年的27%提高到2018年的36%;其二,國有企業(yè)2015年以來非貨幣性金融資產(chǎn)配置比例增速放緩,但非國有企業(yè)該比例持續(xù)保持快速增長,至2018年,國有企業(yè)與非國有企業(yè)在非貨幣性金融資產(chǎn)占比上幾無差別。

三、理論分析與研究假設

(一)金融資產(chǎn)配置對企業(yè)杠桿率的影響

隨著經(jīng)濟金融化程度的加深,金融資產(chǎn)配置成為企業(yè)重要的外部融資渠道。由于金融資產(chǎn)具備期限短、流動性強等特點,成為企業(yè)資金的“蓄水池”,當企業(yè)資金短缺時,可以將金融資產(chǎn)轉換成貨幣資金,因此,與銀行授信相比,企業(yè)投資金融資產(chǎn)更具主動性。非金融企業(yè)配置金融資產(chǎn)對自身杠桿率存在兩個方面的影響:

一方面,金融資產(chǎn)配置可能推高企業(yè)杠桿率。第一,在高管薪酬與股票價格掛鉤的激勵機制下,金融渠道收益不斷增加,促使企業(yè)高管配置大量金融資產(chǎn)以追求短期的高利潤,因而更有動力向銀行借貸;第二,金融資產(chǎn)增加使得企業(yè)抵押品增加,獲得銀行信貸的概率上升;第三,企業(yè)配置金融資產(chǎn)的收益實現(xiàn)后,基于利潤最大化原則,商業(yè)銀行授信意愿增強。在以上機制的作用下,企業(yè)金融資產(chǎn)配置可能推高杠桿率。

另一方面,企業(yè)配置金融資產(chǎn)可以降低杠桿率。第一,根據(jù)資源配置理論,企業(yè)增加金融資產(chǎn)配置,將減少對其他類別資產(chǎn)的配置,尤其是固定資產(chǎn)配置,從而用以申請銀行授信的抵押品減少,獲得銀行貸款的概率降低;第二,金融資產(chǎn)配置與債務融資存在替代關系,外部融資總量既定,股權融資難以實現(xiàn)時,金融資產(chǎn)配置增加,債務融資將減少,從而降低了企業(yè)的杠桿率。

雖然理論上企業(yè)金融資產(chǎn)配置可能推高或者降低杠桿率,但從我國非金融企業(yè)的實際數(shù)據(jù)來看,金融資產(chǎn)配置更多地表現(xiàn)為降低企業(yè)杠桿率。作者對國泰安數(shù)據(jù)庫相關數(shù)據(jù)進行統(tǒng)計分析,發(fā)現(xiàn)2010—2018年非金融企業(yè)固定資產(chǎn)凈額和金融資產(chǎn)總額呈上升態(tài)勢,但增長速度差異較大。固定資產(chǎn)投資增速從2010年的18.4%跌至2018年的7.6%,而金融資產(chǎn)增速基本遠大于固定資產(chǎn),平均差額達5.6%。由此可見 ,非金融企業(yè)金融資產(chǎn)配置對固定資產(chǎn)有擠出作用。固定資產(chǎn)是非金融企業(yè)生產(chǎn)經(jīng)營活動的物質基礎,固定資產(chǎn)份額被“擠占”,一定程度上給企業(yè)經(jīng)營帶來負面影響,進而損害企業(yè)經(jīng)營績效。此外,固定資產(chǎn)是企業(yè)申請金融機構貸款的重要抵押品,其數(shù)量和質量直接影響金融機構的放貸意愿。非金融企業(yè)增加金融資產(chǎn)的配置,擠出了固定資產(chǎn)投資,企業(yè)資產(chǎn)結構發(fā)生內部調整,抵押品減少,企業(yè)經(jīng)營產(chǎn)生波動,商業(yè)銀行授信意愿減弱,企業(yè)獲得貸款的難度加大,企業(yè)負債因而同比有所降低,最終導致杠桿率的降低。前期也有較多文獻通過實證研究發(fā)現(xiàn)企業(yè)金融資產(chǎn)配置對固定資產(chǎn)等資本性投資存在擠出效應。如國外學者Orhangazi (2008)[16] 研究發(fā)現(xiàn)企業(yè)金融化對美國固定資產(chǎn)投資具有顯著的負向影響,Tori和Onaran (2018)[17]通過分析1985—2013年間的面板數(shù)據(jù),發(fā)現(xiàn)實體企業(yè)金融化對實物投資的擠出效應在英國同樣存在。國內學者實證檢驗了企業(yè)金融資產(chǎn)配置抑制固定資產(chǎn)等資本投資,進而改變主營業(yè)務收入(王紅建等,2017)[2],降低企業(yè)價值(戚聿東等,2018)[6]。基于以上現(xiàn)實數(shù)據(jù)分析和前期文獻的研究,本文提出假設:

假設1:金融資產(chǎn)配置顯著降低企業(yè)杠桿率。

(二)融資約束調節(jié)下,金融資產(chǎn)配置對企業(yè)杠桿率影響的異質性分析

國有企業(yè)通常是行業(yè)的龍頭企業(yè),或者屬于壟斷性行業(yè),經(jīng)營業(yè)績穩(wěn)定良好,廠房設備等抵押品充足,商業(yè)銀行對國有企業(yè)放貸符合風險管控原則。相反,非國有企業(yè)由于經(jīng)營風險高,抵押品不足,獲取銀行貸款相對困難。這種融資約束的差異,導致非國有企業(yè)配置金融資產(chǎn)以進行預防性儲蓄的動機比國有企業(yè)更強(李博陽等,2019)[11]。出于預防性儲蓄動機的金融資產(chǎn)配置將顯著降低企業(yè)杠桿率,由此推斷,非國有企業(yè)配置金融資產(chǎn)的降杠桿效應比國有企業(yè)更強。

然而,在融資約束緩解下,非國有企業(yè)金融資產(chǎn)配置的降杠桿效應將減弱。由圖3可見,我國非金融企業(yè)的非貨幣性金融資產(chǎn)份額逐年提升,2016年以來比之國有企業(yè),差距已經(jīng)不明顯。非國有企業(yè)降杠桿效應的減弱,與非貨幣性金融資產(chǎn)的增加有關。國有企業(yè)由于存在預算軟約束和政策導向,進行金融資產(chǎn)配置的“風險規(guī)避”動機和“資本逐利”動機都不明顯(張成思和鄭寧,2019)[18],因此,融資約束緩解對國有企業(yè)金融資產(chǎn)配置與杠桿率之間關系的影響不明顯。而非國有企業(yè)受到嚴重的融資約束,適當配置流動性強、收益率相對較低的金融資產(chǎn)以緩解資金緊張。但在融資約束得到緩解的情況下,非國有企業(yè)配置金融資產(chǎn)以建立資金“蓄水池”的動機減弱,配置期限相對較長、收益率更高的非貨幣性金融資產(chǎn)的動機有所增強。這些資產(chǎn)大部分是按照公允價值計量的,當金融資產(chǎn)價格上升時,企業(yè)價值上升,償債能力更強,銀行放寬信貸約束,非國有企業(yè)更容易也更有動力增加負債,因此,配置金融資產(chǎn)的降杠桿效應有所減弱。在此作用機理下,金融資產(chǎn)配置的降杠桿效應在非國有企業(yè)反而更弱。鑒于此,本文提出如下假設:

假設2:在融資約束有所緩解的條件下,金融資產(chǎn)配置的降杠桿效應在國有企業(yè)中表現(xiàn)得更強。

四、實證檢驗

(一)模型設計與變量選取

基于前文的論述,本文建立如下基準模型考察金融資產(chǎn)配置對企業(yè)杠桿率的影響:

[Levit=β0+β1Finit+β2Sizeit+β3Ocfit+β4Tanit+β5Groit+β6Roait+β7Ageit+εit]

其中下標[i]和[t]分別代表企業(yè)和時間;被解釋變量[Lev]表示企業(yè)杠桿率,采用企業(yè)總負債/總資產(chǎn)度量;解釋變量[Fin]表示金融資產(chǎn)配置的總水平,用金融資產(chǎn)/總資產(chǎn)衡量。控制變量包括資產(chǎn)規(guī)模[Size],用總資產(chǎn)的自然對數(shù)衡量;經(jīng)營性現(xiàn)金流[Ocf],用經(jīng)營性現(xiàn)金流凈額/總資產(chǎn)衡量;固定資產(chǎn)比例[Tan],用固定資產(chǎn)凈額/總資產(chǎn)衡量;營業(yè)收入增長率[Gro],用營業(yè)收入同比增速衡量;總資產(chǎn)凈利潤率[Roa],用凈利潤/總資產(chǎn)衡量;企業(yè)年齡[Age],以企業(yè)成立年份與報告期的年限差衡量;所有權性質[Soe]為虛擬變量,國有企業(yè)為1,非國有企業(yè)為0。在前文的現(xiàn)狀分析中,發(fā)現(xiàn)2016年以來非金融企業(yè)融資約束得到緩解,因此,實證中以2016年為斷點,分時期進行回歸。

(二)樣本選取及數(shù)據(jù)來源

本文選取2010—2018年滬深A股非金融上市公司的年度數(shù)據(jù)作為研究樣本,按照2018年分類標準區(qū)分企業(yè)所有權性質,按照證監(jiān)會2012年分類標準劃分行業(yè)。為保證樣本期間數(shù)據(jù)合理性,本文剔除了房地產(chǎn)行業(yè)上市公司、ST類上市公司、2016年及以后上市的公司以及財務報表公布次數(shù)不足3年的樣本,同時對所有變量進行1%水平的縮尾(Winsorize)處理以剔除異常值的影響,最終獲得2501家企業(yè)共19353個非平衡面板觀測值。變量描述性統(tǒng)計結果見表1。

(三)實證結果

1. 金融資產(chǎn)配置對企業(yè)杠桿率的影響:所有時期。表2中第(1)、(2)、(3)列為對所有時期樣本數(shù)據(jù)回歸的結果。由第(1)列可以發(fā)現(xiàn),非金融企業(yè)增加金融資產(chǎn)配置可以降低杠桿率且在1%的水平上顯著。具體而言,金融資產(chǎn)持有比例每上升1個百分點,預期企業(yè)杠桿率可以下降0.255個百分點。由第(2)、(3)列的結果看出,金融資產(chǎn)配置的降杠桿效應在國有企業(yè)和非國有企業(yè)中都顯著存在。總體而言,2010—2018年不同所有權性質的企業(yè)增加金融資產(chǎn)配置都顯著降低了杠桿率,驗證了前文的假設1。

2. 金融資產(chǎn)配置對企業(yè)杠桿率的影響:分時期、分所有權性質。本文以2016年為界,分為兩個區(qū)間組,按照基準模型做進一步的分析,回歸結果見表2第(4)—(7)列。實證結果表明:在不同的融資約束條件下,金融資產(chǎn)配置對企業(yè)杠桿率的影響效應存在差異。2016年以前,非國有企業(yè)金融資產(chǎn)配置降低杠桿率的效應強度大于國有企業(yè),前者金融資產(chǎn)配置比例每增加1個百分點,企業(yè)杠桿率下降近0.263個百分點,而后者大約下降0.238個百分點;2016年以后,非國有企業(yè)金融資產(chǎn)配置比例每增加1個百分點,企業(yè)杠桿率下降大約0.089個百分點,比2016年前的效應明顯減弱,而國有企業(yè)杠桿率大約下降0.173個百分點,明顯大于非國有企業(yè),驗證了假設2。

(四)穩(wěn)健性檢驗

第一,替換企業(yè)杠桿率代理變量。本文借鑒張成思和鄭寧(2019)[18]的衡量方法,把企業(yè)產(chǎn)權比率DE(負債/所有者權益)用作企業(yè)杠桿率衡量指標,并進行回歸分析,回歸結果見表3。從表3可以看出,金融資產(chǎn)持有比例Fin的符號與基準模型一致,因此,前文結論不受被解釋變量指標調整的影響,證明了本文結論的穩(wěn)健性。

第二,把長期股權投資從金融資產(chǎn)范疇中剔除,用新的金融資產(chǎn)持有比例進行穩(wěn)健性檢驗。由于中國會計準則對長期股權投資科目的定義存在不同標準,在不同標準下,長期股權投資可作為經(jīng)營性長期資產(chǎn)核算,也可以作為金融資產(chǎn)核算。此外,金融資產(chǎn)中應當只包含非金融企業(yè)對金融和房地產(chǎn)行業(yè)的長期股權投資,對子公司和其他非金融企業(yè)的投資不在該范疇。因此,為了檢驗結論的穩(wěn)健性,本文在金融資產(chǎn)范疇中剔除長期股權投資重新進行回歸。回歸結果顯示④,金融資產(chǎn)配置比例的系數(shù)符號和系數(shù)大小差異與表2一致,表明本文研究結論是穩(wěn)健的。

(五)進一步檢驗:非貨幣性金融資產(chǎn)對企業(yè)杠桿率的異質性影響

前文從理論上分析了融資約束緩解下國有企業(yè)與非國有企業(yè)配置金融資產(chǎn)對杠桿率影響效應變化,關鍵在于非國有企業(yè)非貨幣性金融資產(chǎn)配置比例的增加,這體現(xiàn)了企業(yè)“蓄水池”動機減弱和抵押品增加。進一步地,本文以非貨幣性金融資產(chǎn)持有份額(Noncur)替代基準模型中的金融資產(chǎn)持有比例,進行回歸分析,觀察變量的系數(shù)值及符號,進而判斷非貨幣性金融資產(chǎn)的影響,實證結果見表4。

表4中,第(2)、(4)、(6)列顯示非貨幣性金融資產(chǎn)配置比例Noncur的系數(shù)符號均為負且除2016—2018年外均顯著,即國有企業(yè)配置非貨幣性金融資產(chǎn)顯著降低杠桿率。這說明國有企業(yè)配置非貨幣性金融資產(chǎn)并不是出于追逐高額利潤,而是增加內源融資,減少負債,這與張成思和鄭寧(2019)[18]研究結論一致。此外,第(3)、(5)、(7)列的數(shù)據(jù)表明,非國有企業(yè)增加非貨幣性金融資產(chǎn)的持有比例,將顯著提高企業(yè)杠桿率,因此,融資約束緩解時,非國有企業(yè)配置金融資產(chǎn)時更傾向于非貨幣性金融資產(chǎn),這將部分抵消降杠桿的效應,最終導致非國有企業(yè)金融資產(chǎn)配置的降杠桿效應弱于國有企業(yè)。

五、結論與政策建議

本文利用2010—2018年滬深A股非金融企業(yè)年度面板數(shù)據(jù),分析了金融資產(chǎn)配置對企業(yè)杠桿率的影響,探索融資約束條件不同的情況下,金融資產(chǎn)配置對企業(yè)杠桿率異質性的影響。實證結果表明,非金融企業(yè)進行金融資產(chǎn)配置顯著降低了自身的杠桿率。2016年以來,非金融企業(yè)面臨的融資約束有所緩解,非國有企業(yè)減少了“預防性儲蓄”金融資產(chǎn)的配置,增加了非貨幣性金融資產(chǎn),減弱了金融資產(chǎn)配置的降杠桿效應,而國有企業(yè)這一特征不明顯。因此,國有企業(yè)降杠桿效應比非國有企業(yè)更明顯。針對以上結論,本文提出以下政策建議:一是對于政府部門,鑒于2016年以來非國有企業(yè)呈現(xiàn)加杠桿現(xiàn)象,在推進供給側結構性改革過程中,政府部門應該關注非國有企業(yè)的高杠桿問題,加大對非國有企業(yè)稅收優(yōu)惠力度,幫助企業(yè)盤活債務存量,控制債務增量,從而有效降低企業(yè)杠桿率。與此同時,應積極引導企業(yè)金融資產(chǎn)結構優(yōu)化,避免過度配置期限長、風險高的金融資產(chǎn),充分發(fā)揮金融資產(chǎn)的“蓄水池”作用。二是對于非金融企業(yè),應當增強金融資產(chǎn)配置的風險意識,謹慎配置非貨幣性金融資產(chǎn)。同時,非國有企業(yè)應當完善自身風險管理,增強對融資環(huán)境變化的應變能力。

注:

①根據(jù)劉貫春等(2017)[9]的界定,廣義金融渠道收益包括公允價值變動收益、投資收益和其他綜合收益。

②參考張成思和鄭寧(2019)[18]的做法,本文核算的企業(yè)金融資產(chǎn)包括貨幣資金、交易性金融資產(chǎn)、持有至到期投資、可供出售的金融資產(chǎn)、長期股權投資、應收股利和應收利息以及投資性房地產(chǎn)凈額。

③參考張成思和鄭寧(2019)[18]的做法,本文的非貨幣性金融資產(chǎn)包括交易性金融資產(chǎn)、持有至到期投資、可供出售的金融資產(chǎn)、長期股權投資、應收股利和應收利息以及投資性房地產(chǎn)凈額。

④限于篇幅,本文未報告穩(wěn)健性檢驗之二的結果,留存?zhèn)渌鳌?/p>

參考文獻:

[1]謝家智,王文濤,江源.制造業(yè)金融化、政府控制與技術創(chuàng)新 [J].經(jīng)濟學動態(tài),2014,(11).

[2]王紅建,曹瑜強,楊慶,楊箏.實體企業(yè)金融化促進還是抑制了企業(yè)創(chuàng)新——基于中國制造業(yè)上市公司的經(jīng)驗研究 [J].南開管理評論,2017,20(1).

[3]郭麗婷.企業(yè)金融化、融資約束與創(chuàng)新投資——基于中國制造業(yè)上市公司的經(jīng)驗研究 [J].金融與經(jīng)濟,2018,(5).

[4]宋軍,陸旸.非貨幣性金融資產(chǎn)和經(jīng)營收益率的U形關系——來自我國上市非金融公司的金融化證據(jù) [J].金融研究,2015,(6).

[5]徐珊.金融資產(chǎn)持有對非金融企業(yè)經(jīng)營績效的影響 [J].山西財經(jīng)大學學報,2019,41(11).

[6]戚聿東,張任之.金融資產(chǎn)配置對企業(yè)價值影響的實證研究[J].財貿經(jīng)濟,2018,39(5).

[7]蔡艷萍,陳浩琦.實體企業(yè)金融化對企業(yè)價值的影響 [J].財經(jīng)理論與實踐,2019,40(3).

[8]吳軍,陳麗萍.非金融企業(yè)金融化程度與杠桿率變動的關系——來自A股上市公司和發(fā)債非上市公司的證據(jù) [J].金融論壇,2018,23(1).

[9]劉貫春,張軍,劉媛媛.金融資產(chǎn)配置、宏觀經(jīng)濟環(huán)境與企業(yè)杠桿率 [J].世界經(jīng)濟,2018,41(1).

[10]鐘獻兵.金融資產(chǎn)配置與企業(yè)杠桿率:兼論貨幣政策與經(jīng)濟政策不確定條件下的異質性 [J].區(qū)域金融研究,2018,(10).

[11]李博陽,沈悅,張嘉望.金融資產(chǎn)配置、企業(yè)經(jīng)營風險與企業(yè)杠桿率 [J].當代經(jīng)濟科學,2019,41(5).

[12] Hadlock C J,Pierce J R. 2010. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index [J].Review of Financial Studies,23(5).

[13]鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業(yè)創(chuàng)新可持續(xù)性 [J].經(jīng)濟研究,2013,48(1).

[14]劉莉亞,何彥林,王照飛,程天笑.融資約束會影響中國企業(yè)對外直接投資嗎?——基于微觀視角的理論和實證分析 [J].金融研究,2015,(8).

[15]史小坤,董雪慧,李振飛.我國創(chuàng)業(yè)板企業(yè)R&D投入的融資約束和融資結構——基于SA融資約束指數(shù)的研究 [J].浙江金融,2017,(10).

[16]Orhangazi O. 2008. Financialisation and Capital Accumulation in the Non-financial Corporate Sector:A Theoretical and Empirical Investigation on the US Economy: 1973—2003 [J].Cambridge Journal of Economics,32(6).

[17]Tori D,Onaran O. 2018. The Effects of Financialization on Investment:Evidence From Firm-level Data for the UK [J].Cambridge Journal of Economics,42(5).

[18]張成思,鄭寧.中國實業(yè)部門金融化的異質性 [J].金融研究,2019,(7).

The Impact of Financial Asset Allocation on the Corporate Leverage Ratio

——Analysis Based on Heterogeneity of Enterprise Ownership

Xiao Qi/Du Jiaxin

(School of Economics and Finance,South China University of Technology,Guangzhou? ?510006,Guangdong,China)

Abstract:This paper examines the impact of financial asset allocation on corporate leverage by taking A-share non-financial firms as the research object and selecting unbalanced panel data from 2010 to 2018 to explore the differences in the effect of corporate financial asset allocation on leverage when financing constraints change and the nature of ownership,and further analyzes the mechanism of its effect. It is found that the deleveraging effect of financial asset allocation varies for corporates with different ownership properties. Before 2016,the effect of financial asset allocation to reduce the leverage of non-financial enterprises was more significant among non-SOEs;after 2016,financing constraints have eased,and the leverage reduction effect of non-SOEs is relatively weaker,and the leverage reduction effect is more significant among SOEs. This paper argues that the rapid increase in non-monetary financial assets is an important reason for the weakening of the deleveraging effect of financial asset allocation of non-SOEs.

Key Words:financial asset allocation,corporate leverage ratio,financing constraints,heterogeneity of ownership